Дипломная работа: Особливості експертизи якості шоколаду, дослідження асортименту, класифікація за УКТ ЗЕД та оформлення при переміщенні через митний кордон України

Раздел: Рефераты по таможенной системе

Тип: дипломная работа

ЗМІСТ

| ВСТУП |

|

|

РОЗДІЛ I. АНАЛІТИЧНИЙ ОГЛЯД ЗАКОНОДАВЧОЇ І НОРМАТИВНОЇ БАЗИ, ЩО ВИКОРИСТОВУЄТЬСЯ ТОВАРОЗНАВЦЯМИ-ЕКСПЕРТАМИ В МИТНІЙ СПРАВІ В УКРАЇНІ. 1.1. Мета і завдання діяльності товарознавців-експертів з митної справи в Україні 1.2. Моніторинг ринку шоколаду в Україні 1.3. Характеристика законодавчої бази і нормативної документації, яка регламентує якість і правила перепустки шоколаду через митний кордон України |

|

| Висновки до розділу I |

|

|

РОЗДІЛ II. ТОВАРОЗНАВЧА ХАРАКТЕРИСТИКА СПОЖИВНИХ ВЛАСТИВОСТЕЙ ШОКОЛАДУ 2.1.Фактори формування споживних властивостей шоколаду 2.2. Класифікація та асортимент шоколаду вітчизняного виробництва 2.3. Вимоги нормативної документації до якості шоколаду |

|

| Висновки до розділу 2 |

|

|

РОЗДІЛ 3. ОСОБЛИВОСТІ ТОВАРОЗНАВЧОЇ ЕКСПЕРТИЗИ ШОКОЛАДУ. 3.1. Методи проведення товарознавчої експертизи шоколаду 3.2. Порівняльна експертиза якості шоколаду іноземного і вітчизняного виробництва 3.3. Процедура визначення фальсифікації та ідентифікації шоколаду 3.3.1. Ідентифікація шоколаду 3.3.2. Фальсифікація шоколаду |

|

| Висновки до розділу 3 | |

|

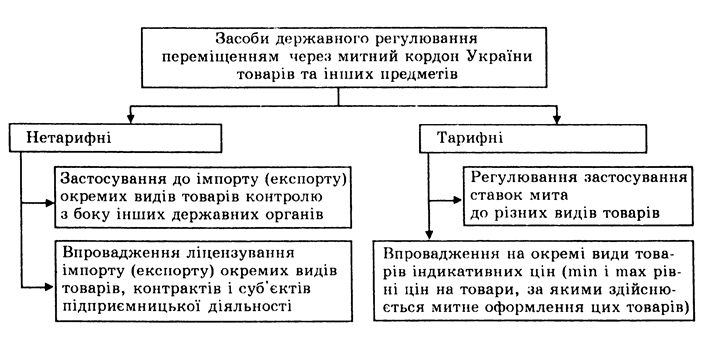

РОЗДІЛ 4. ПОРЯДОК МИТНОГО ОФОРМЛЕННЯ ШОКОЛАДУ. 4.1. Класифікація шоколаду за УКТ ЗЕД 4.2.Засоби нетарифного регулювання переміщення через митний кордон України та митного оформлення шоколаду 4.3. Організація митного контролю під час експорту та імпорту шоколаду... 4.4. Порядок нарахування платежів при митному оформленні шоколаду |

|

| Висновки до розділу 4 |

|

| ВИСНОВКИ ТА ПРОПОЗИЦІЇ |

|

| СПИСОК ВИКОРИСТАННОЇ ЛІТЕРАТУРИ |

|

| ДОДАТКИ. |

|

Вступ

Приблизно 2000 років тому на плоскогір’ях Гватемали і мексиканської провінції Чіапас в Америці мешкала цивілізація майя, які по здогадкам науковців і винайшли шоколад. Майя шоколадний напій називали "xocolatl", а ацтеки - "cacahuatl": у мові мексиканських індіанців слово "шоколад" виникає з комбінації слів "choco" ("піна") і "atl" ("вода"). Можливо, це відбулося тому, що спочатку шоколад уживався тільки як напій. Невірно було б вважати, що індіанці майя володіли одним-єдиним рецептом шоколадного напою. Вони знали добре відпрацьовані методи готування шоколадних напоїв різних видів з використанням різних добавок і компонентів. Інша добавка, яку майя часто використовували в шоколаді – "piment". У багатьох книгах це слово переведене як "перець", але це не відповідає реальності. Справжнім значенням цього слова є "гвоздикове дерево". Перець не був відомий у Новому Світі до його завоювання Іспанією.

Христофор Колумб привіз какао-боби королю Фердинанду зі своєї четвертої експедиції в Новий Світ, але ні сам король, ні його придворні так і не звернули на чудовий дарунок особливої уваги через велику кількість інших привезених скарбів. Однак протягом наступних ста років після повернення Колумба шоколад з'явився і став популярний у Європі. Коштував він по 10-15 шилінгів за фунт і вважався напоєм для найвищого світу. У шістнадцятому сторіччі іспанський історик Овієдо писав: "Тільки багатий і шляхетний міг дозволити собі пити шоколад, тому що він буквально пив гроші. Какао-боби використовували як валюту всі нації, за 100 насінин какао цілком можна було купити гарного раба." Шоколад застосовується також і як лікувальний засіб провідними цілителями того часу. Так, Христофор Людвіг Хоффман рекомендував шоколад як засіб проти багатьох хвороб, посилаючись на досвід лікування кардинала Рішельє[9,17].

Пізніше шоколад проникає в Європу, швидко витісняючи мексиканські солодощі, виготовлені з тростникового цукру і ванілі. Уряд німецького імператора Карла V, усвідомлюючи комерційну важливість какао, вимагає введення монополії на цей продукт. Однак, вже в XVII столітті, загони контрабандистів активно ввозять його в Нідерланди. Перші ліцензії на створення шоколадного виробництва застосовують італійці. В Англії "Chocolate Houses" у ті часи більш відвідувані, чим кавові і чайні салони. У XIX столітті з'являються перші шоколадні плитки, а Жан Неаус винаходить першу цукерку з начинкою.[24]За те, що сьогодні кожен має змогу придбати шоколадну плитку, людство має дякувати:

вождю ацтеків Монтесуму – великий шанувальник шоколаду, який шоденно вживав понад 50-ти чашок шоколадного напою і змушував свій народ збільшувати врожаї какао-бобів

іспанцю Ернандо Кортесу – був першим європейцем, який приготував напій за оригінальним рецептом ацтеків, додав цукор і довів до відома співвітчизників думку, що шоколад – це смачно і корисно для здоров’я

швейцарцю Данієлю Петеру – вперше збагатив рецептуру шоколаду згущеним молоком, винайшовши молочний шоколад

австрійцю Рафаеле Линде – він винайшов апарат, який випаровує з какао-маси зайву вологу, що робить шоколад м’яким, ніжним, що тане у роті

англійцю Джону Кедбері – котрий вперше випустив у продаж дешевий шоколад, тим самим маючи на меті відучити співвітчизників від пристрасті до вживання пива[A]

Отже, об’єктом дипломної роботи є шоколад. Метою даної дипломної роботи є вивчення особливостей експертизи якості шоколаду, дослідження асортименту, класифікації за УКТ ЗЕД та оформлення при переміщенні через митний кордон України.

Усі знають шоколад і вживають його у будь-якому вигляді (цукерки, печиво із шоколадом, ізюм і горіхи у шоколаді тощо). Але не кожен знає, що підробити даний вид продукції досить легко. Український ринок наповнений шоколадом вітчизняного і зарубіжного виробництва, щороку поставляється мільйони тон цього продукту, і, на превеликий жаль, дуже часто цей товар є не таким якісним, як зазначається у нормативних і товаросупровідних документах. Проблема полягає в тому, що нещодавно Європа прийняла закон, який дозволяє вводити до шоколадної маси до 5% замінників какао-масла. Український стандарт дозволяє введення таких компонентів до 2 – 3%. З – закордону надходить величезна кількість шоколаду за євронормами, які поки що несумісні з вітчизняними. Саме тому одним із завдань даної дипломної роботи є визначення основних особливостей товарознавчої експертизи шоколаду. Дослідження особливостей товарознавчої експертизи шоколаду на даний час є дуже актуальним, так як нещодавно було введено на європейському рівні вищезазначений закон. Ось чому проблема експертизи шоколаду стала дуже популярною насьогодні.

У зв’язку з несумісністю законодавчих баз на шоколад України та Євросоюзу несумлінні виробники шоколаду досить часто вдаються до фальсифікації шоколадних виробів. Найпростішим способом є асортиментна фальсифікація – виробникові достатньо лише додати побільше подібних до какао-масла жирів і ви вже маєте не шоколад, а солодку плитку. Методів фальсифікації шоколаду багато, від чого так часто страждає неуважний споживач. Ось чому наступним завданням дипломної роботи є дослідження якості зразків шоколаду вітчизняної та зарубіжної продукції з метою виявлення фальсифікації, а також вивчення основних методів фальсифікації шоколаду.

За класифікатором «Український класифікатор товарної номенклатури зовнішньоекономічної діяльності» (УКТЗЕД) шоколад належить до 18 групи. Для більш детального визначення кількісних та якісних характеристик шоколаду, для встановлення їх асортиментних приналежностей до належної товарної групи, або підгрупи, дозволяється тлумачити всі товарні групи указані у УКТЗЕД за російським « ТН ВЄД СНГ 2000г». Проблема у тому, що УКТЗЕД не має власного детального тлумачення товарних груп на українській мові, тому для чіткого визначення приналежності часто користуються російським “ТН ВЄД СНГ 2000г”.

У звязку з вищесказаним основними завданнями дипломної роботи є:

· Визначення мети і завдань діяльності товарознавців – експертів

· Дослідження асортименту шоколаду на ринку України

· Вивчення методів проведення товарознавчої експертизи шоколадних виробів

· Дослідження процедури визнання фальсифікації шоколадної продукції та ідентифікації

· Вивчення процедури митного оформлення шоколаду в режимі „експорт” та „імпорт”

· Визначення порядку нарахування платежів при митному оформленні шоколаду.

Україна лише нещодавно стала на шлях захисту вітчизняної продукції від неякісної, тобто фальсифікованої продукції. Так 23 липня 2004 року в рамках програми "Україні - безпечне харчування!", ініційованої Інститутом Споживача, відбувся перший круглий стіл, ціль якого – почати відкрите обговорення проблеми фальсифікації і порушення прав на інтелектуальну власність у харчовій промисловості України. Величезна кількість фальсифікованого товару надходить на вітчизняний ринок із-за кордону. Велика роль у вирішенні даного питання відводиться митним органам України, які можуть і мають захищати внутрішній ринок від неякісної закордонної продукції[1]. Справа в тому, що вітчизняний шоколадний стандарт на шоколад містить досить високі вимогт до якості. ДСТУ не допускає додавання замінників какао-масла. Євронорми ж дозволяють додавати до 5% сторонніх жирів. Іноземні компанії - дуже закриті, свою рецептуру вони приховують, а дізнатися фактичне співвідношення інгредієнтів майже неможливо. Якщо судити по етикетці, нічого недозволеного в іноземному продукті немає. Виробники не зобов'язані зазначати кількість окремих інгредієнтів в продукті. Часто іноземні компанії економлять на какао. Справжній шоколад повинен містити не менше 35-37% какао-продуктів. Проте какао-масло коштує настільки дорого, що економія навіть десятої частки відсотка дає великий прибуток. Західне устаткування дозволяє заощадити 2-3% [2].

Метою даної роботи є ідентифікація зразків шоколаду при перетині митного кордону України. При проведенні експертизи відповідності з метою ідентифікації виду шоколаду експерт повинен визначити для себе завдання, які мають бути вирішені, методи і методики, якими він володіє досконало.

Такий корисний і смачний продукт, як шоколад, є одним із товарів, який підроблюють частіше за все. При експорті шоколаду найчастіше використовують асортиментну, якісну та інформаційну фальсифікацію. Провести експертизу якості шоколадних виробів досить складно, так як більшість фізико – хімічних показників якості, що нормуються державним стандартом, залежать від рецептури шоколаду. Рецептура зазвичай є конфіденційною інформацією, на розголошення якої погодиться не кожен виробник. Тому при перетині митного кордону України можливо провести ідентифікацію лише за певними показниками якості шоколадних виробів.

Для ідентифікації зразків буде обрано по два зразки вітчизняного і зарубіжного виробництва, так як при написанні дипломної роботи потрібно буде розглядати об’єкт дипломної роботи з митної точки зору. На даний час проводиться як експорт, так і імпорт шоколадної продукції. Тому я буду досліджувати зразки імпортної та експортної шоколадної продукції. До того ж, як було зазначено вище, існує несумісність закордонних і вітчизняних нормативних документів і я буду досліджувати переваги і недоліки обох стандартів.

Ідентифікацію зразків шоколаду потрібно починати з аналізу маркування даних зразків за ДСТУ 3924 –2000 [3]. Результати дослідження занести до таблиці 1.

Таблиця 1

Порівняльна характеристика маркування зразків шоколаду вітчизняного і зарубіжного виробництва

| № п/п | Показник | Досліджувальні зразки | |||

| Зразок 1 | Зразок 2 | Зразок 3 | Зразок 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Товарний знак, назва підприємства, його адреса | ||||

| 2. | Назва продукту | ||||

| 3 | Маса нетто, г; | ||||

| 4 | Склад основних компонентів, включаючи перелік використаних харчових добавок | ||||

| 5 | Дата виготовлення | ||||

| 6 | Термін придатності | ||||

| 7 | Інформаційні відомості про харчову та енергетичну цінність 100 г продукту | ||||

| 8 | Позначення ДСТУ 3924-2000 | ||||

| 9 |

Штрих код |

||||

| 10 | Умови зберігання | ||||

| 11 | Мінімальний вміст какао-продуктів, % | ||||

| 12 | Знак відповідності |

Після оцінки маркуванняпотрібно провести органолептичну оцінку якості даних зразків згідно ДСТУ 3924 – 2000 (табл. 2).

Таблиця 2

Органолептичні показники якості шоколаду зарубіжних і вітчизняних виробників

|

№ п/п |

Показник |

Вимоги стандарту ДСТУ 3924-2000 |

Досліджувані зразки | |||

| Зразок 1 | Зразок 2 | Зразок 3 | Зразок 4 | |||

| 1. | Смак і запах | Характерні для конкретного виду шоколаду, без стороннього присмаку і запаху | ||||

| 2. | Форма | Правильна, без деформацій, у вигляді плиток | ||||

| 3. | Зовнішній вигляд | Поверхня блискуча, з тонкоподрібненими добав-леннями молочних продук-тів шоколаду, що фор-мується у фольгу, Не допускається посивіння шо-коладу, пошкодження шкід-никами. | ||||

| 4. | Структура | Однорідна | ||||

| 5 | Консистен-ція | Тверда |

Враховуючи те, що майже кожен виробник шоколаду має власну рецептуру виробництва даного виду продукції і тримає її у секреті, для ідентифікації і визначення фальсифікату потрібно брати показники якості, які нормуються у ДСТУ 3924-2000 і не залежать від рецептури шоколадних виробів. До таких показників відносяться: ступінь подрібнення шоколадної маси[4], масова частка золи, що не розчиняється у 10%-му розчині соляної кислоти [5], і масова частка цукру.Ступінь подрібнення шоколадної маси було обрано для визначення якості виробничого процесу з метою визначення фальсифікації. Другий показник було обрано для визначення складу шоколаду, при невірних показниках масової частки золи буде відомо, чи справді склад шоколаду відповідає вимогам рецептури.Кількісні показники масової частки цукру дадуть змогу віднести шоколад до тієї чи іншої асортиментної групи шоколаду. Результати досліджень будуть наведені в таблиці 3.

Таблиця 3

Фізико-хімічні показники якості зразків шоколаду

|

№ з/п |

Показник |

Вимоги стандарту ДСТУ 3924 - 2000 | Досліджувані зразки | |||

| Зразок 1 | Зразок 2 | Зразок 3 | Зразок 4 | |||

| 1. | Ступінь подрібнення шоколадної маси, %, не менше ніж | 92 | 92.3 | 89 | 93.4 | 92.8 |

| 2. | Масова частка цукру, % | |||||

| 3. | Масова частка золи, що не розчиняється у 10%-му розчині соляної кислоти, %, не більша ніж | 0,1 | 0.78 | 0.98 | 0.94 | 0.85 |

Для ідентифікації шоколадних виробів дуже важливим показником є визначення температури плавлення шоколадної маси. Справжній шоколад тане в роті - температура плавлення какао-масла близька до температурі людського тіла (28 - 36ºС). Найчастіше у фальсифікатах замінюють какао-масло пальмовим, кокосовим маслом, температура плавлення яких вища за температуру плавлення какао-масла. Наприклад температура плавлення пальмового масла 32 - 42ºС. Такий шоколад повністю не тане і в роті після нього залишається присмак рослинного жиру [6]. Температури плавлення зразків визначали шляхом розплавлювання шоколадних виробів на водяній бані. Результати потрібно навести у таблиці 4.

Таблиця 4

Температура плавлення зразків шоколаду зарубіжного і вітчизняного виробництва

| Показник |

Какао-масло |

Пальмове масло | Зразок 1 | Зразок 2 | Зразок 3 | Зразок 4 |

| Температура плавлення, ºС | 28 - 36 | 32 - 42 | 30 | 38 | 34 | 35 |

Аналізуючи результати проведених досліджень,потрібно зробити висновок, чи відповідають вимогам ДСТУ 3924 – 2000 за органолептичними, фізико-хімічними показниками, за вимогами до маркуваннящодо зразки і чи відносяться вони до тієї асортиментної групи, яка зазначена у товаросупровідних документах.

РОЗДІЛ І. АНАЛІТИЧНИЙ ОГЛЯД ЗАКОНОДАВЧОЇ І НОРМАТИВНОЇ БАЗИ, ЩО ВИКОРИСТОВУЄТЬСЯ ТОВАРОЗНАВЦЯМИ-ЕКСПЕРТАМИ В МИТНІЙ СПРАВІ В УКРАЇНІ.

1.1. МЕТА І ЗАВДАННЯ ДІЯЛЬНОСТІ ТОВАРОЗНАВЦІВ-ЕКСПЕРТІВ З МИТНОЇ СПРАВИ В УКРАЇНІ.

На сучасному етапі розвитку економіки України особливого значення набуває необхідність створення цивілізованого товарного ринку. Метою товарознавців-експертів з митної справи є- визначення якості продукції, яка має вирішальне значення на конкурентному ринку товарів. Товарознавець-експерт визначає сукупність факторів, що впливають на конкурентоспроможність товарів, зокрема їх споживчі властивості, безпечність, відповідність нормативним документам, умовам договорів, за якими вони закуповувалися.

Діяльність товарознавців-експертів - експертиза (зокрема товарознавча), спрямована на об'єктивне, компетентне вивчення товару, є реальним бар'єром на шляху надходження до каналів товаропросування, а в деяких випадках запобігання розробки та виробництва товарів низької якості, фальсифікованих. Поняття "експертиза" (походить від латинського expertus - дослідний) - це дослідження будь-якого питання чи об'єкта, яке вимагає спеціальних знань, з наданням мотивованого висновку. Термін експертиза щодо товару або партії товару є товарознавча експертиза, яка застосовується здебільшого в діяльності торгово-промислових палат, Центральній митній лабораторії та науково-дослідних лабораторіях Міністерств охорони здоров'я, органів захисту прав споживачів.

Саме товарознавча експертиза - це дослідження якості споживчих властивостей, нешкідливості, харчової цінності, правильності визначення коду товара, кількості та відповідності умовам нормативної документації, умовам договору (контракту) партії (або окремого) товару з наданням мотивованого, об'єктивного (незалежного), кваліфікованого висновку, є основною метою товарознавців-експертів.[6]

Завдання діяльності товарознавців-єкспертів з митної справи спрямованно на питання особливості технології при проведенні експертиз з диференціацією на експертизу якості, кількості та за іншими специфічними ознаками, документальному оформленню їх результатів, вимог та характеристикою стану маркування товарів відповідно до чинних норм. Враховуючи велику кількість різноманітних товарів нового асортименту з використанням харчових добавок, у нетрадиційному споживчому оформленні, товарознавець-експерт у своїй роботі повинен чітко виконувати рекомендації документів, які супроводжують товар (у разі їх правильного оформлення) або нормативних актів, які регламентують властивості цього чи аналогічного (в разі відсутності стандартів) товару. Саме тому завданням товарознавця-експерта має бути кваліфіковане знання і вміння користуватись всією законодавчою базою держави з питань митного оформлення, стандартизації, сертифікації, нормативних документів

Найбільш розповсюдженою в проведенні товарознавчих експертиз документацією є стандарти, технічні умови, правила приймання, відбору проб, маркування, зберігання харчових продуктів. В актах експертизи товарознавці-експерти використовують наступні терміни: партія товару, зразок, проба, виїмка, вихідний зразок, середній зразок, несортний товар, брак, кількість.

Головною частиною завдання діяльності товарознавців-експертів є дослідження будь-якої партію товару, товарознавець-експерт працює з різноманітними документами, які відносяться до неї. Окрім транспортних документів (вантажних, авіа- та інших накладних) у першу чергу товарознавець-експерт повинен оцінити правильність складання, відповідність фактичному стану і насиченість документів, які засвідчують якість товару. Поки в Україні відсутня єдина форма сертифіката якості товару, тому товарознавці-експерти досить часто зустрічаються з сертифікатами, які оформлені без врахування специфіки товару, критеріїв його нешкідливості та повноти відповідності споживчим вимогам. Основні товаросупровідні документи щодо якості партії товару, які можуть (і повинні) бути надані товарознавцю-експерту і які портібні для його роботи є:

Сертифікат якості (від латинського serto - вірно, fasere - робити) документ, що засвідчує якість товару.

Сертифікат відповідності документ, що засвідчує відповідність товару вимогам певних стандартів та норм. Видається органами Держстандарту України як результат проведення сертифікаційних заходів.

Сертифікат походження - документ, що вказує з якої країни експортується товар. У міжнародній торгівлі вважається за необхідне наявність в пакеті документів, які супроводжують продовольчий товар, різних видів карантинних посвідчень.

Ветеринарне посвідчення пред'являється митниці при ввезенні живої худоби, продукції її переробки і свідчить про те, що товар вивозиться із місць, де відсутні гостроінфекційні хвороби і худоба пройшла необхідну обробку.

Санітарне посвідчення також необхідне на митниці при ввезенні плодів, овочів, фруктів, тютюну-сирцю та інших товарів і засвідчує, що товари не заражені шкідниками, хворобами і походять з епідеміологічно благополучних районів.

Необхідність отримання компетентної товарознавчої експертизи та незалежної думки товарознавця-експерта виникає або під час закупівлі товару іноземного виробництв на території країни-постачальника або на митниці під час перетинання партії товару кордону України. Експертиза можлива тільки за умови піднесення до необхідного рівня ролі товарознавців-експертів у комерційній діяльності фірм, установ та інших суб'єктів підприємницької діяльності. Товарознавцями-експертами з митної справи можуть виступати особи, як мають відповідну освіту, знання, обов'язково досвід роботи з того питання, для дослідження якого вони залучаються. Враховуючи специфіку та велику відповідальність за результати експертизи, сформулювати обов'язки товарознавця-експерта можна таким чином: компетентність, об'єктивність, моральна стійкість. Останнє визначення характеризує такі непрості духовні і моральні категорії, як совісність, принциповість, відмова від особистих інтересів задля суспільних, непідкупність, чесність.

Виходячи із нагальних проблем сьогодення, однією з яких є підробка та зниження якості товарів, і відповідно до цього зростання значення товарознавчої експертизи, провідними завдяннями товарознавців-експертів є визначення і можливість охарактеризувати види та засоби фальсифікації товарів. Товарознавці-експерти з митної справи повинні вміти оцінювати якість, споживчі переваги товарів, їх відповідність стандартам, нормам, вимогам законів, відрізняти товари-фальсифікати, товари-сурогати, нестандартні, несортні товари; консультувати по данним питанням зацікавлені сторони, впливати на створення громадської думки щодо певних товарів на ринку, спираючись на знання про їх високу якість; надавати реальну допомогу споживачеві у виборі товару, привінтивно формулювати та забезпечувати створення сучасних споживчих властивостей товарів. Здійснити і вирішити всі вищевизначені питання товарознавцю-експерту без знаня про властивості товарів, експертизи їх якості неможливо. На сьогодні експертна функція товарознавців-експертів є найактуальнішою і поширюється, крім торгівлі, на митну справу, сферу стандартизації, сертифікації, сферу захисту прав споживачів.

1.2. МОНІТОРИНГ РИНКУ ШОКОЛАДУ В УКРАЇНІ.

Минулий 2004 рік, як і 2003 був вдалим для виробників шоколадних солодощів. У 2004 році ємність шоколадного сегменту виросла на 10%. При цьому істотних змін серед лідерів ринку не спостерігалося. За оцінками виробників щорічно в Україні продається більше 85 тис. тон шоколаду. У грошовому еквіваленті даний об'єм складає близько 1,5 млрд грн. Якщо не буде підвищення цін, об'єм шоколадного ринку зможе помітно збільшитися, оскільки українці поки споживають не більше 1 кг шоколадних виробів в рік на душу населення, тоді як, наприклад, в сусідній Росії цей показник досягає 2 кг Перспектива є, але зараз у Верховній Раді знаходиться законопроект, що передбачає підвищення акцизного збору на продукти, що містять какао, що призведе до підвищення цін на 10 - 15% і можливого скорочення об’ємів продажів.[1]

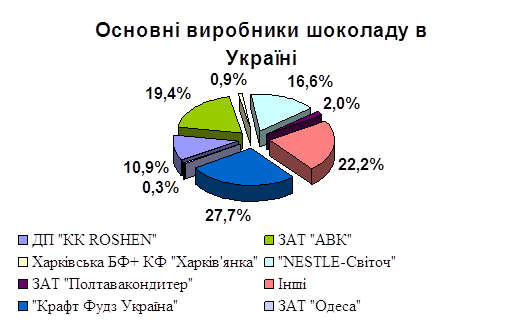

На ринку України існує декілька крупних виробників шоколадної плитки. Як і раніше в сегменті плиткового шоколаду за обсягами виробництва в Україні лідирує міжнародна компанія Kraft Foods з виробничими потужностями у місті Тростянець (Сумська обл.) і торговими марками „Корона” і „Мілка”; КФ „Світоч” з однойменною торговою маркою і ТМ „Колекція 1882”; український проект „Рошен”, який виробляє шоколад радянських брендів – „Алёнка”, „Гвардейский”, „Театральный” і „Чайка”, торгову марку „Кабаре”; Rainford с ТМ Millennium, Millennium Gold, „Золотой орешек”, „Дамское счастье” та ін.[2] Назви основних вытчизняних виробників шоколаду а також основні потужності цих підприємств наведені у таблиці 1.

Таблиця 1

Основні виробники шоколаду в Україні

| Виробник | Об’єм виробництва, т. | |

| 1 | 2 | |

| ДП „КК Рошен” | 5669 | |

| ЗАТ „АВК” | 10090 | |

| Харківська БФ+ КФ „Харків’янка” | 483 | |

| „Nestle-Світоч” | 8614 | |

| ЗАТ „Полтавакондитер” | 1058 |

|

| ЗАТ „Одеса” | 180 |

|

| „Крафт ФУДЗ Україна” | 14390 |

|

| Інші | 11521 |

|

| Всього | 51897 |

|

Аналізуючи дані, наведені у таблиці, можна зробити висновки щодо потужностей цих підприємств і вирахувати масову частку кожного підприємства у шоколадному сегменті ринку України (див. рис.1).

Рис.1. Основні виробники шоколаду в Україні

За відомостями Укркондитер за останній рік на українському ринку з’явилась нова національна марка „Dominik” від ЗАТ „Полтавакондитер”. За загальними об’ємами по виробництву шоколаду головні позиції займає трійка лідерів: „Крафт Фудз Україна”, ЗАТ „АВК”, та „Nestle-Світоч” (по виробництву, в основному, шоколаду з начинками). Значну частку (не менш 10%) сектора шоколаду без начинки утримують шоколадна фабрика Rainford і російська КФ „Русский шоколад”.[3]

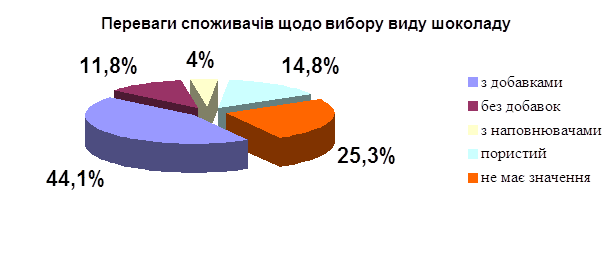

Щоб простежити відповідність попиту і пропозиції на шоколадному ринку, були проведені опитування споживачів шоколаду в плитках у віці 12 – 65 років, які проживають у містах України з населенням більше 50 тисяч.

Найбільш популярним в Україні є шоколад з добавками (горіхи, родзинки), які споживають 44,1% споживачів шоколадної плитки. Наступне місце у рейтингу популярності займає пористий шоколад – 14,8% споживачів. Потім – чистий шоколад без добавок (11,8%). Дослідження показують, що найменшим попитом користуються шоколад з наповнювачами (4%), зменшується попит на традиційний молочний шоколад, що миттєво відобразилося на пропозиції кондитерів, які замінюють молочну продукцію новинками – з різноманітними видами горіхів та хрусткими наповнювачами (див. рис.2).

Рис.2. Переваги

споживачів щодо вибору виду шоколаду

Рис.2. Переваги

споживачів щодо вибору виду шоколаду

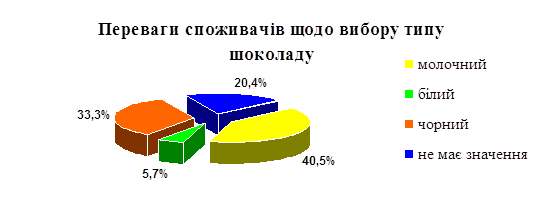

Аналізуючи переваги споживачів щодо вибору типу шоколаду можна простежити певні тенденції: 44,5% споживачів віддають перевагу молочному шоколаду, 33,3% - чорному і 5,7% - білому (див. рис.3).

Рис.3. Переваги споживачів щодо вибору типу шоколаду

Чинник, що істотно впливає на ринок шоколаду, — співвідношення ціни попиту і ціни пропозиції. Знаючи про зміни цін на сировину, яка складає 60 - 70% вартості кінцевого продукту, можна передбачати рівень купівельного попиту на різні групи шоколаду у різних груп населення. Так в Києві, при вищому рівні доходів, об'єм продажів в порівнянні з середньостатистичним по Україні, досить високий. І кияни віддають перевагу якості, не дивлячись на ціну. Серед найбільш забезпеченої верстви населення масова плитка втратила популярність. Цього сезону модними стали дорогі шоколадні набори, які чудово доповнюють імідж забезпеченої людини. Але, взагалом, зменшився продаж елітного шоколаду. Стрімкий ріст цього сегмента у 2002 році складав 12,0%, а в цьому році частка преміум-категорії не перевищила 10,0%, причому 5,0% з них складає імпортна продукція. Найбільш перспективний на сьогоднішній день розвиток марок, які відносяться до сегменту premium. Конкуренція даного шоколаду на ринку України поки невисока, але у ньому присутнє менше в порівнянні з іншими сегментами, число конкурентів. В той же час частка потенційних споживачів цієї продукції також невелика.

Одним із завдань опитувань було визначення марок плиткового шоколаду, які найкраще реалізуються в торговельних мережах найбільших міст України. Результати опитування наведені в таблиці 2.

Таблиця 2

Попит на марки шоколаду у найбільших містах України

|

Марка |

Київ, % |

Львів, % |

Харків, % |

Середнє значення по місту, % |

|

Кгаft Foods International |

100,0 |

85,0 |

95,0 |

93,0 |

|

Світоч |

100,0 |

90,0 |

45,0 |

78,0 |

|

Рошен |

60,0 |

45,0 |

15, |

40,0 |

|

Rainford |

20,0 |

35,0 |

40,0 |

32,0 |

|

Nestle |

5,0 |

15,0 |

30,0 |

17,0 |

|

Русский шоколад |

10,0 |

0 |

25,0 |

12,0 |

|

АВК |

0 |

0 |

10,0 |

3,0 |

Згідно з даними таблиці 2 можна зробити висновок, що найкраще реалізується на внутрішньому ринку шоколаду продукція Кгаft Foods International (93,0%). Друге місце посідає Світоч (78,0%), а третє – Рошен. Кгаft Foods International лідирує за продажами і окремо в Києві і Харькові (100% і 95%), а Світоч – у Львові та Києві (100% і 90%) [4].

Шоколадний сектор українського ринку є сьогодні нецікавим для закордонних „кондитерів”, тобто для імпортерів. Якщо проаналізувати реалізацію шоколаду без начинки і наповнювачів у торговельних мережах міста Києва, то можна помітити, що на українському ринку досить слабо, але ще тримаються німецькі ірландські і швейцарські марки шоколаду, в основному з елітним асортиментом шоколадної продукції. Закордонні виробники досить мало знають про переваги українських споживачів у виборі шоколаду, що заважає їм конкурувати з вітчизняними виробниками. Згідно митної статистики зовнішньо-торговельних операцій України з 2000 по 2004 рік включно можна визначити основних імпортерів та покупців української продукції (див. табл.3)[5 - 9]

Таблиця 3

Митна статистика експорту та імпорту шоколадних виробів з 2000 по 2004 рік

| Країна-імпортер | Обсяг імпорту, тис. дол. США | Масова частка обсягу імпорту, % | Країна-експортер | Обсяг імпорту, тис. дол. США | Масова частка обсягу імпорту, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2000 | |||||

| Росія | 9808 | 63,8 | Росія | 56203 | 90,7 |

| Німеччина | 3472 | 22,6 | Молдова | 2024 | 3,3 |

| Польща | 664 | 4,3 | Ізраїль | 937 | 1,5 |

| Інші | 1426 | 9,3 | Інші | 2782 | 4,5 |

| Всього | 15370 | 100 | Всього | 61946 | 100 |

| 2001 | |||||

| Росія | 5008 | 70,1 | Росія | 40967 | 93,4 |

| Німеччина | 1200 | 16,8 | Молдова | 1031 | 2,4 |

| Польща | 277 | 3,9 | Ізраїль | 303 | 0,6 |

| Інші | 660 | 9,2 | Інші | 1582 | 3,6 |

| Всього | 7145 | 100 | Всього | 43883 | 100 |

| 2002 | |||||

| Росія | 13412 | 66,9 | Росія | 89471 | 74,5 |

| Німеччина | 2112 | 10,6 | Казахстан | 14738 | 12,3 |

| США | 1862 | 9,3 | Азербайджан | 4642 | 3,9 |

| Інші | 2639 | 13,2 | Інші | 11182 | 9,3 |

| Всього | 20023 | 100 | Всього | 120033 | 100 |

| 2003 | |||||

| Росія | 17803 | 76,1 | Росія | 101962 | 66,4 |

| Польща | 1508 | 6,4 | Казахстан | 21390 | 13,9 |

| Німеччина | 1255 | 5,4 | Азербайджан | 8591 | 5,6 |

| Інші | 2840 | 12,1 | Інші | 21564 | 14 |

| Всього | 23406 | 100 | Всього | 153507 | 100 |

| 2004 | |||||

| Росія | 30366 | 65,9 | Росія | 117893 | 60,6 |

| Литва | 3435 | 7,5 | Казахстан | 27871 | 14,3 |

| Великобританія | 3233 | 7,0 | Азербайджан | 12701 | 6,5 |

| Інші | 9051 | 19,6 | Інші | 36118 | 18,6 |

| Всього | 46085 | 100 | Всього | 194583 | 100 |

З даних митної статистики можна зробити відповідні висновки. Впродовж років в нашій країні залишалися сталими три найбільші імпортери шоколадної продукції – Росія, Німеччина, Польща, але у 2004 році на вітчизняний ринок вийшли Литва і Великобританія, обігнавши за об’ємами поставок Польщу і Німеччину. Щодо експорту, то останнім часом Україна експортує продукцію В Росію, Казахстан і Азербайджан. Взагалом, як обсяги імпортної продукції так і експорної збільшуються з кожним роком. Для економіки кожної країни позитивним є збільшення експорту продукціїї, що і простежується на шоколадному ринку України. З 2000 року обсяги експорту продукції збільшилися з 62 тис.тон до 195 тис.тон.

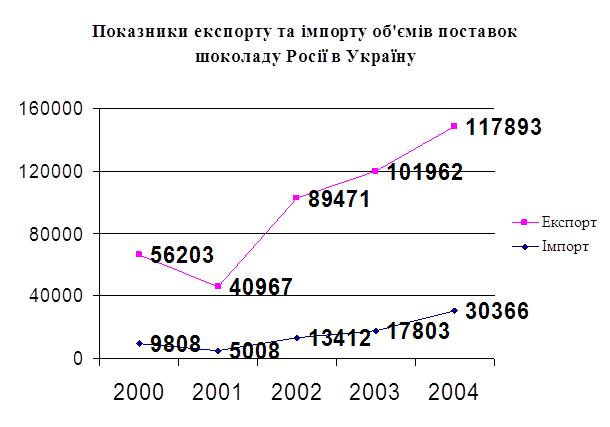

Основним стратегічним партнером України на зовнішньому ринку шоколаду залишається Росія. Статистика свідчить, що в 2003 році, в порівнянні з 2002 роком імпорт до України російського шоколаду у вартісному виразі, при світовому подорожчанні сировини і відповідно кінцевого продукту, не змінився: за перше півріччя 2003 року до України ввезено російській шоколадній продукції на 5,5 млн. доларів. При цьому український експорт подорожчав на 4,4% (за перше півріччя 2003 року з України до Росії ввезено шоколадній продукції на 42,5 млн. доларів). Об’єми поставок з Росії в Україну і навпаки наведені на рисунку 4.

Рис.4.

Показники експорту та імпорту об’ємів

шоколаду Росії в Україну

Рис.4.

Показники експорту та імпорту об’ємів

шоколаду Росії в Україну

З даних рисунку видно, що об’єми експорту значно перевищують показники імпорту. Частка російського шоколаду на нашому ринку невелика. Україна не відчуває лідерів шоколадної промисловості Росії. І справа тут не тільки в обмежувальних митах. Головні виробники на шоколадному ринку і в Україні і в Росії — швейцарський „Nestle” і американський "Рhilip Моrris Саs. Inc." (у Україні і Росії це Кгаft Foods International”. Але, все ж таки вільний від корпоративності „Русский шоколад” займає певні позиції на українському шоколадному ринку і за об’ємами продажу намагається наздогнати єдиного виробника чистого шоколаду Rainford [10].

1.3. ЗАКОНОДАВЧА ТА НОРМАТИВНА БАЗА, ЩО РЕГЛАМЕНТУЄ

ПОРЯДОК І ПРАВИЛА ПЕРЕПУСТКИ ШОКОЛАДУ ПРИ

ПЕРЕМІЩЕННІ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ.

Основоположні закони, якими керується державна митна служба в Україні – це закон “Про митну справу“, закон України “Про зовнішньоекономічну діяльність України“, Митний кодекс України, закон України "Про митний тариф". [3].

Для захисту національного товаровиробника, стимулювання експорту товарів, сприянню зміцнення системи митних органів, удосконалення процедур митного контролю, посилення боротьби з незаконним переміщенням предметів та іншими правопорушеннями кожна держава визначає комплекс заходів, що регулюють порядок та умови пропуску через митний кордон товарів, послуг, транспортних засобів та інших предметів.

Митний кодекс України введено в дію Постановою Верховної Ради України від 11 липня 2002 року. Визначаючи правові, економічні та організаційні основи митної справи в Україні, він спрямований на захист економічного сувернітету та економічної безпеки України, активізацію її зовнішньоторговельної діяльності. Кодекс має на меті забезпечити виконання митними та іншими державними органами, громадянами, суб`єктами зовнішньоекономічної діяльності прав та обов`язків у галузі митної справи[9].

Ряд Указів Президента України спрямовано на регулювання зовнішньоекономічної діяльності. Даними Указами в Україні введено в дію правила “Інкотермс-2000”, розроблено державну політику регулювання імпорту, введено в дію систему валютного та експортного контролю, обліку окремих видів зовнішьоекономічних договорів (контрактів), регулювання бартерних (товарообмінних) операцій, визначено основні механізми та порядок проведення деяких зовнішньоекономічних операцій.

Перш за все, це наказ ДМСУ від 14 жовтня 2002р. № 561 “Про порядок здійснення митного оформлення товарів та транспортних засобів із застосуванням вантажно-митної декларації”, який дозволяє вдосконалити організацію митного контролю та визначає послідовність дій посадових осіб митних органів при здійсненні митного оформлення шоколаду, що прискорює їх пропуск через митний кордон України[16].

Основні положення тарифного регулювання в Україні викладено в Законі “Про Єдиний митний тариф” від 5 лютого 1992 року, а ставки імпортного мита затверджено Декретом Кабінету Міністрів України від 11 січня 1993року за №4-93 “Про Єдиний митний тариф України”. Законом України “Про Єдиний митний тариф” визначено, що ввізне мито нараховується на товари, в тому числі і на шоколад, які підлягають митному оподаткуванню на базі їх митної вартості. Митний тариф за своїм економічним складом та характером дії належить до вартісних ринкових регуляторів зовнішньоторговельного обороту[1,2].

Законом України від 23.09.94 р. за № 185/94-ВР “Про порядок здійснення розрахунків в іноземній валюті” встановлено термін проведення розрахунків у іноземній валюті при здійсненні зовнішньоекономічних операцій суб`єктами зовнішньоекономічної діяльності[4].

Документом, який регулює зовнішньоекономічну діяльність в Україні, є Закон України від 16 квітня 1991року за №959-ХІІ “Про зовнішньоекономічну діяльність”, який запровадив правове регулювання видів зовнішньоекономічної діяльності, визначив коло фізичних і юридичних осіб, що мають право займатися нею, заклав основи зовнішньоекономічного законодавства України як незалежної держави[5].

Крім того, з метою захисту національного товаровиробника, стимулювання експорту шоколадних виробів, а також для забезпечення митного контролю та для застосування засобів державного регулювання при ввезенні на митну територію України, вивезенні за її межі та транзиті даних виробів користовується також комплекс інших документів, які визначені нашою державою і регламентують порядок і правила пропуску шоколаду .

Інструкція ДМСУ від 9 грудня 1999р. № 1178/145/90 “Про визначення переліку документів, необхідних для митного оформлення товарів, майна, транспортних засобів та інших предметів, які переміщуються через митний кордон України в режимах імпорт, експорт, транзит” дозволяє визначити сукупність документів, які будуть необхідні для здійснення митного оформлення шоколаду в різних митних режимах[20].

Наказ ДМСУ від 8 грудня 1998р. № 771 “Про затвердження Положення про порядок здійснення контролю за доставкою вантажів у митниці призначення” дозволяє встановити надійний контроль за переміщенням шоколадних виробів між митницями України, оперативно відреагувати у разі виникнення ускладень чи непередбачених ситуацій під час такого переміщення, підвищення рівня відповідальності осіб, що здійснюють перевезення вантажів, а також для ведення статистичної обробки та аналізу інформації про вантажі, які переміщуються.

Дія цього документу поширюється на переміщення тих шоколадних виробів, які перебувають під митним контролем та переміщуються між митницями на території України всіма юридичними та фізичними особами[15].

Наказ ДМСУ від 24 квітня 1999р. № 240 “Про затвердження порядку заповнення та використання попереднього повідомлення” забезпечує здійснення контролю за доставкою виробів шоколаду, які ввозяться на митну територію України в митному режимі імпорт та переміщуються з будь-якою метою, крім транзиту[18].

Відповідно до Наказу ДМСУ від 9 липня 1997р. № 307 “Про затвердження Інструкції про порядок заповнення вантажної митної декларації” визначається загальний порядок заповнення граф вантажної митної декларації, які містять відомості про товар та мету його переміщення через митний кордон України або про зміну митного режиму щодо нього, а також інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики і нарахування митних платежів[17].

Нарахування митних платежів, в тому числі мита та митних зборів, при митному оформленні та перміщенні шоколадних товарів через митний кордон України здійснюється відповідно до таких законодавчих актів, як постанова Кабінету Міністрів України від 27 січня 1997р. № 65 “Про ставки митних зборів”, № 363 “Про затвердження порядку справляння митних зборів, які нараховуються за ВМД”.

Керуючись Постановою Кабінету Міністрів України від 5 жовтня 1999р. №1598 “Про затвердження порядку визначення митної вартості товарів та інших предметів у разі переміщення через митний кордон України” проводиться визначення митної вартості шоколаду. Митна вартість є основою для нарахування мита, митних зборів та інших митних платежів, а також для встановлення вартості товарів для інших митних цілей, включаючи стягнення штрафів та застосування інших санкцій за порушення митних правил, передбачених законодавчими актами України, і для ведення митної статистики[7].

ВИСНОВКИ ДО РОЗДІЛУ 1.

1.1. На сьогоднішній день основною метою діяльності товарознавців-експертів є проведення товарознавчої експертизи з метою запобігання насичення ринку України неякісною закордонною продукцією. Експертна функція товарознавців-експертів є на даний момент дуже актульною. Однією з нагальних проблем сьогодення є підробка та зниження якості товарів, і відповідно до цього зростання значення товарознавчої експертизи, а, зокрема, визначення і можливість охарактеризувати види та засоби фальсифікації. Товарознавці-експерти з митної справи повинні вміти оцінювати якість, споживчі переваги товарів, їх відповідність стандартам, нормам, вимогам законів, відрізняти товари-фальсифікати, товари-сурогати, нестандартні, несортні товари; консультувати по данним питанням зацікавлені сторони, впливати на створення громадської думки щодо певних товарів на ринку, спираючись на знання про їх високу якість; надавати реальну допомогу споживачеві у виборі товару, привінтивно формулювати та забезпечувати створення сучасних споживчих властивостей товарів.

1.2. Аналізуючи стан ринку шоколаду в Україні, слід зазначити широкі перспективи для розвитку вітчизняної шоколадної галузі, , оскільки існуючий на даний момент у країні рівень споживання на душу населення має великий потенціал для зросту (з поліпшенням добробуту населення). Український ринок насичений вітчизняним товаром даного виду продукції і має широкий асортимент. Крім того, щороку Україна експортує значно більше шоколаду, ніж ввозить з-за кордону, Експорту шоколаду вказує на широкі можливості сучасного виробництва і збуту українського продукту за кордон. Іноземний асортимент шоколаду, представлений на вітчизняному ринку, вирізняється вузькою спеціалізацією, тобто, іншими словами, розрахований лише для заможної верстви населення, що позитивно впливає на конкурентоспроможність вітчизняних виробників шоколаду. Україна, нажаль, не має власної сировинної бази дл виробництва шоколаду і змушена завозити какао продукти з інших країн. Зріст цін на імпортні какао-боби, какао-продукти негативно впливає на цінову політику у шоколадній галузі і змушує вітчизняних виробників підвищувати ціни на шоколад. Збільшення цін на шоколадну продукцію зменшить попит на даний вид продукції та дасть змогу закордонним виробникам посилити свій вплив на українському ринку.На мою думку, вітчизняний ринок шоколаду є досить перспективним, але головною проблемою є те, що майже усі українські виробники шоколаду працюють за рахунок іноземних інвестицій. Іноземні інвестиції сприяють розвитку підприємств, але ставлять їх у залежність від політики і стратегій іноземних партнерів.

1.3. Україна має фундаментальну законодавчу базу, що регулює порядок і правила перепустки шоколаду при переміщенні через митний кордон України. Основоположними законами, якими керується державна митна служба в Україні – це закон “Про митну справу“, закон України “Про зовнішньоекономічну діяльність України“, Митний кодекс України, закон України "Про митний тариф". Для правильного оформлення та перепустки товару через митний кордон України, митник повинен добре знати законодавчу базу щодо цього товару. Спрощує це завдання повна комп’ютеризація законодавчої бази, митний працівник може з легкістю дістати з баз даних будь-який документ.

РОЗДІЛ 2. ТОВАРОЗНАВЧА ХАРАКТЕРИСТИКА СПОЖИВНИХ ВЛАСТИВОСТЕЙ ШОКОЛАДУ.

2.1. ФАКТОРИ ФОРМУВАННЯ СПОЖИВНИХ ВЛАСТИВОСТЕЙ

ШОКОЛАДУ.

Споживчі властивості товару залежать від багатьох факторів, які діють комплексно чи ізольовано. Ці фактори можна поділити на три групи:

· Які безпосередньо впливають на формування споживчих властивостей – властивості сировини і матеріалів, якість технологічних процесів

· Які стимулюють якість споживчих властивостей – ефективність виробництва, матеріальна зацікавленість працівників тощо.

· Які забезпечують зберігання споживчих властивостей при доставці товару від виробника до споживача – умови зберігання, транспортування, реалізації та експлуатації товарів.[22]

На формування споживних властивостей шоколаду впливає, в першу чергу, технологія виробництва.

Шоколадну масу готують із какао тертого, цукрової пудри, какао масла з додаванням ароматизаторів. Багато видів шоколадної маси включають інші речовини, що поліпшують органолептичні властивості, склад і харчову цінність шоколаду: горіхи смажені терті і подрібнені, молоко і вершки сухі, молоко згущене, ізюм, фосфатиди, глюкозу, вафлі подрібнені, коньяк, лікер тощо.[19]

Приготування шоколадних мас починається зі змішування тонко подрібнених напівфабрикатів: нагрітого до температури 55—60° С какао тертого і цукрової пудри — потім до них додають близько половини передбаченого рецептурою какао масла. Якщо не дотриматися умов змішування, то шоколадна маса бути мати неоднорідний склад, що погано вплине на якість готового продукту. Тому для тонкого подрібнення змішаних компонентів і утворення ніжного і приємного смаку шоколадну масу пропускають крізь багатовалкові млини. Одержану порошкоподібну масу вимішують із залишками какао масла у підігрітій місильній машині. Для більш рівномірного розподілу жиру в шоколадній масі, зниження в'язкості і створення міцнішої емульсії додають розчинений у какао маслі соєвий або соняшниковий фосфатидний концентрат, який є одночасно емульгатором і розріджувачем. Після перемішування з ароматизаторами маса для звичайного шоколаду готова і її направляють на формування.[20]

Шоколадну масу для десертних видів шоколаду піддають додатково механічній і тепловій обробці у коншмашинах. Завдяки цьому суттєво поліпшується якість шоколаду, з'являється ніжний смак, приємний і добре виражений аромат.

Готову масу перед формуванням темперують охолодженням до температури початку затвердіння (тобто до 32° С), інтенсивно перемішуючи. Якщо шоколадну масу охолодити при звичайній температурі, Для отримання якісних виробів важливо також стабілізувати температуру відтемперованої шоколадної маси до заповнення нею форм для рівномірного утворення центрів кристалізації стійкої β – форми какао - масла. Якщо ж темперування було недостатнім, то це призведе до жирового посивіння і утворення із частинок какао тертого і цукру конгломератів, закріплених какао маслом. У виробах воно з’являється не одразу після виготовлення, а пізніше.

Розлитий у форми шоколад надходить на вібротранспортер, завдяки чому він добре заповнює всі заглибини форми і з нього виділяються дрібні пухирці повітря. В результаті шоколад набуває темного кольору, а його поверхня стає блискучою.[21]

Цілий ряд харчових продуктів, до яких відносять кондитерські вироби, цінують і люблять у першу чергу за їхній смак й аромат. Як формуються ці показники кондитерських виробів і що варто враховувати при підборі основної й додаткової сировини у виробництві шоколадних виробів?

Відомо, що смак й аромат харчовим продуктам надається з індивідуальних хімічних сполук, які в комплексі створюють образ харчового продукту. Ці речовини утворюються безпосередньо в продукті протягом технологічного процесу, вносяться у виріб з основними сировинними компонентами або безпосередньо у вигляді багатокомпонентних сумішей - харчових ароматизаторів.

З метою одержання продукту з вираженим, гармонічними стабільними смаком й ароматом, необхідно створити збалансовану комбінацію смакоароматичних з'єднань, що є присутнім у продукті й внесених з додатковою сировиною. Найбільш ефективне рішення поставленого завдання - використання різноманітного асортименту ароматизаторів, які дозволяють виробляти виріб стабільної якості з оригінальними ароматом і смаком.

Шоколад являє собою продукт переробки бобів какао із цукром і різноманітними ароматичними й смаковими речовинами або без останніх. До інгредієнтів, що визначають смак й аромат шоколадних виробів, можна віднести молочні й жирові продукти, какао-боби, ваніль і навіть цукор. Компоненти ці природні й органолептичні властивості їх залежать від багатьох факторів: місця вирощування сировини, сорту, способу обробки й зберігання й ін. Високий зміст ароматичних з'єднань у шоколадній масі не завжди дозволяє додати їй бажаний напрямок смаку.[10]

Основні інгредієнти, що надають шоколадній масі оригінальні виражені смак й аромат, - ферментовані, висушені, обсмажені, терті какао-боби. Какао-боби, що ростуть в різних регіонах, мають різні відтінки смаку й аромату, що обумовлено комбінацією ароматичних з'єднань, що втримуються в какао (табл.4).

Таблиця 4

Смако-ароматичні характеристики бобів різних регіонів вирощування

| Регіон вирощування какао | Смак і аромат бобів |

| Кот-д'Івуар | Терпкі, пряні, карамельні |

| Венесуела | Терпкі, смажені, горіхові, з нотами кава |

| Мексика | Запашний, терпкий смак гіркого шоколаду з нотами ізюму |

| Мадагаскар | Горіховий смак з нотами мокко й грильяжу |

| Еквадор | Запашний смак гіркого шоколаду |

Варто звернути увагу на особливості какао-бобів, пов'язані із сортовими розходженнями. Основні сорти какао-бобів: Кріолло, Форастеро, Тріні-таріо (виведені шляхом схрещування попередніх сортів). Смак какао-бобів сорту Кріолло солодкий зі слабовираженим гірким відтінком, Форастеро - з вираженим гірким відтінком.

Обсмажування какао-бобів - одна з головних стадій підготовки сировини, що визначають надалі якість шоколадних виробів. У результаті обсмажування інтенсивно протікають хімічні реакції з утворенням різних ароматичних з'єднань. Вміст амінокислот і цукрів, що редукуються, внаслідок протікання реакції Майяра зменшується й утворюються альдегіди й меланоідини, які також беруть участь у формуванні аромату й смаку. При порушенні технологічного процесу обсмажування какао-боби не будуть мати належного аромату, що надалі позначиться на якості шоколадної маси.[11, 13]

Власний запах шоколадної маси формується на стадії конширування, що супроводжується зміною фізико-хімічних властивостей, випарюванням води й летучих кислот, утворенням комплексних хімічних сполук.

При технологічній обробці, наприклад обсмажуванні, у какао-бобах утворяться ароматичні з'єднання - піразини, які знижують виразність інших ароматичних компонентів продукту. Це ускладнює підбір ароматизаторів й інших добавок, внесених у шоколадну масу з метою додавання їй оригінальних смаку й аромату.

При виробництві шоколадної маси традиційно використовують такий компонент, як ванілін, як підсилювач і модифікатора смаку. Натуральний ванілін одержують зі стручків ванілі. За допомогою ферментації й інтервального сушіння намагаються отримати їхнє тривале зберігання. Після цього з ванільних стручків екстрагують ванілін. Для виготовлення ідентичного натуральному ваніліну як вихідна сировина часто застосовують гваякол. У результаті окислювання й гідролізу останній перетворюється у ванілін, молекулярна структура якого ідентична структурі природного ваніліну. Повне відтворення аромату ванілі досить складно. Відомо, що різні сорти ванілі містять оригінальні аромоутворюючі з'єднання, що обумовлюють індивідуальні властивості кожного сорту.

У цей час на ринку харчових інгредієнтів представлений різноманітний асортимент ванільних ароматів, що не завжди відбивають повною мірою органолептичні властивості натуральної ванілі.

Традиційно при виробництві шоколадних виробів використовують ванілін кристалічний, показники якості якого залежать від способу одержання, вихідної сировини, ступеня очищення. Дослідження показали, що кристалічний ванілін надає шоколаду основний напрямок аромату - природну ванільну насолоду. Інші відтінки, на жаль, практично не простежуються.

Інший важливий інгредієнт, що доповнює властивості шоколадної маси, сухе молоко. Молочні продукти відносяться до сезонної сировини й не завжди допомагають створити виражений молочний відтінок шоколаду.

Ароматизатори "Концентроване молоко ЗЗОЗ", "Вершки молочні 3201', "Вершки 3202", "Масло вершкове 2412" містять ароматичні з'єднання сухого молока. Вони дозволяють підкреслити молочну ноту шоколаду, не порушуючи збалансований шоколадний тон.

Додаткові інгредієнти - арахіс, смажені ядра горіхів, кава - мають досить виражені смакові властивості, але ароматична складова їх "губиться" у порівнянні із власним запахом шоколадної маси Склад ароматизаторів повинен бути підібраний таким чином, щоб підкреслювати власний аромат шоколадної маси й доповнювати його нотами, які або слабко виражені через низький зміст відповідних ароматичних з'єднань у додатковій сировині; підсилювати природні а з'єднання, наявні в продукті, і вносити ті речовини, які були втрачені при обробці; гармонізувати ароматичну композицію виробу в цілому; забезпечувати стабільність органолептичних властивостей готового продукту.

Таким чином, при формуванні смакоароматичних властивостей шоколадних виробів треба особливу увагу приділяти підбору ароматизаторів для створення необхідної комбінації смакоароматичних властивостей основних і додаткових інгредієнтів; стежити за чітким виконанням технології приготування шоколаду, за дотриманням умов зберігання.[14]

2.2. КЛАСИФІКАЦІЯ ТА АСОРТИМЕНТ ШОКОЛАДУ

ВІТЧИЗНЯНОГО ВИРОБНИЦТВА.

Залежно від способу випуску шоколад поділяється на:

· плитковий

· фігурний

· в порошку

За вмістом:

· без начинки

· з начинкою

· з добавками

· без добавок

За складом і способом обробки шоколадної маси:

· звичайний

· десертний

В залежності від оформлення:

· штучний

· ваговий

· в наборах[19]

В залежності від маси:

· різний до 300 г[42].

Шоколад звичайний без добавок виготовляють із цукрової пудри, какао тертого, какао – масла з включенням соєвого фосфатидного концентрату і ароматизатора (ванілін або ванільна есенція). Помірну кількість какао тертого (217,3 кг/т) включає шоколад Дитячий, Дорожній, Цирк, підвищену (282,3 кг/т) – шоколад Ванільний. Шоколад Полярний має гіркуватий смак внаслідок високої концентрації какао тертого(514,5 кг/т).

Шоколад звичайний з добавками виробляють у широкому асортименті, в тому числі з сухим молоком. На какао – маслі(31%) і сухому молоці (25%) виготовляють Білий шоколад, з обмеженим вмістом какао тертого(6,9%) і високим сухого молока (32%) – Місячний, а також Білосніжка, до рецептури якого входить 10% какао тертого і 33% сухого нежирного молока. До складу шоколаду Оленка входить 14% какао тертого, 10,8% сухого молока і 13,7% сухих вершків. Вміст какао тертого в шоколаді Вершковий – 22%, Південний – 22,7% і Дюймовочка – 25,5,в шоколаді Особливий він дуже високий – 46,6%,але мало сухого молока(9,3%).

Склад багатьох видів шоколаду поліпшують за рахунок горіхової сировини в поєднанні з сухим молоком. З обмеженим вмістом какао тертого виробляють шоколад Лотос — 14,5% і Чайка — 15, середнім — Веселі хлоп'ята — 20, Чибіс — 20, Казки Пушкіна, Байки Крилова і Театральний — 22, Новинка — 23%. На сухому молоці і каві натуральній виготовляють шоколад Попелюшка, фундуку смаженому тертому — Ведмедик — 20%.

Шоколад звичайний також випускають з великими добавками, переважно з ядрами горіхів: фундук цілий або половинки входить до рецептури шоколаду Золотий горіх; фундук подрібнений — Горіховий; кешью або фундук подрібнений — Витязь; ядро арахісове смажене ціле і подрібнене — Парус. До складу всіх видів шоколаду, крім Золотий горіх, входить сухе молоко, а Витязь — також і сухі вершки. Для шоколаду Три мушкетери наповнювачем є подрібнені вафельні листи, Фантазія — крихти печива, Сузір'я — нарізані цукати з кавунових кірок — 17%. Частка какао тертого найвища в рецептурі шоколаду Горіховий — 24%.

Шоколад десертний без добавок характеризується кращими споживними властивостями завдяки використанню какао бобів вищих сортів і конширу-ванню шоколадної маси. Вміст какао тертого менший у шоколаді Візерунковий, Зоологічний і шоколадних фігурках без начинки — 27%, шоколадні медалі — 28, Срібний ярлик — 29, Гвардійський і Наша марка — 33; вищий — у шоколаді Люкс — 40, Слава — 44, Одеса — 45 і Райдуга — 47%. Масова частка жиру передбачена від 33 (Райдуга) до 37% (Візерунковий, Зоологічний, шоколадні фігурки без начинки).

Шоколад десертний з добавками відрізняється різнорідністю органолептичних ознак, зумовлених внесенням сухого молока (Екстра з молоком, Пінгвін, Молочний, Ласунка, Київ, Коник-Горбунок), згущеного молока (Ювілейний), сухих вершків (Казка) і ядра фундука смаженого тертого (Олімпійський), мигдалю смаженого тертого (Столичний, Міньйон). Завдяки добавкам деякі види шоколаду містять обмежену кількість какао тертого: Київ — 9,3%, Ласунка — 9,7, Молочний — 10,9, Казка — 14,1, Пінгвін — 20,1%. Дуже високий вміст какао тертого має шоколад Столичний — 56,3%. Шоколад Коник-Горбунок випускають пористим.

Десертний шоколад з великими добавками може включати: ядра фундука цілі (Горішок) і подрібнені (Натхнення), а також вафлі подрібнені (шоколад з вафлями), кунжутне ядро, кукурудзяні пластівці (Ракета). Останній випускають пористим, маса плиток — до 75 г.

Шоколад з начинками буває різним залежно від виду начинок, їх частки, форми виробів, виду шоколаду. Його випускають у вигляді шоколадних батонів, шоколадних фігурок і плиток (Світоч — різних смаків). Шоколадні батони виробляють прямокутної форми, масою до 50 г, з начинками праліне, помадково-вершковою, крем-брюле, фруктово-мармеладною, фруктово-ягідною, шоколадною.

Молочний шоколад виготовляють з шоколадною, праліновою, молочно-помадковою, помадково-фруктовою, фруктово-мармеладною і фруктовою начинками.

Шоколадні фігурки мають такі начинки: Рожки — шоколадно-кремову, Ракушки і Підкови — пралінову, Жучки — помадкову з мандариновим джемом, Рачки — помадково-вершкову, Гостинець — медовий настій.

Шоколад у вигляді порошку випускають двох видів. До складу першого входить цукрова пудра і какао терте в рівних частинах. Масова частка жиру (27,1±2)%. Другий вид шоколаду з вершками включає цукрову пудру— 461кг/т, какао терте — 149,7, какао масло — 107,7, вершки сухі — 292,3, ванілін — 0,2. Масова частка жиру (30,8±2)%.

Пористий шоколад отримують із десертної шоколадної маси без добавок чи з добавками. Форми заливають на % об'єма, поміщають у вакуум-апарати і витримують в рідкому стані при температурі 40 градусів протягом 4 годин. При знятті вакууму кульки повітря розширяються і збільшують об'єм шоколадної маси. Після охолодження маса застигає, зберігаючи мілко-пористу структуру виробу. Дякуючи такій структурі, шоколад швидко тає у роті, миттєво віддаючи весь смаковий букет, що не може не сподобатись і дитячій, і дорослій аудиторії споживачів. Найбільш відомими представниками цього виду є "Каприз" і "Дамское счастье".

Також виготовляється шоколад спеціального призначення для хворих на діабет звичайний та десертний – виготовлений із заміненням цукру ксилітом,

сорбітом, фруктозою, іншими замінниками, дозволеними до використання [20].

2.3. ВИМОГИ НОРМАТИВНОЇ ДОКУМЕНТАЦІЇ ДО ЯКОСТІ

ШОКОЛАДУ.

Двадцять четвертого жовтня 2002 року Верховною Радою України був прийнятий закон України ’’Про якість та безпеку харчових продуктів і продовольчої сировини’’№ 191-IV.

Цей Закон встановлює правові засади забезпечення якості та безпеки харчових продуктів і продовольчої сировини для здоров'я населення, регулює відносини між органами виконавчої влади, виробниками, продавцями (постачальниками) і споживачами під час розробки, виробництва, ввезення закупівлі, постачання, зберігання, транспортування, реалізації, використання, споживання та утилізації харчових продуктів і продовольчої сировини на митну територію України. Це закон, вимог якого повинні дотримуватися усі товаровиробники харчової продукції, які виготовляють товар, що зазначений у даному законі. Шоколад відноситься до продукції, що зазначена у законі “Про якість та безпеку харчових продуктів”, тому нормативна документація, що регламентує якість шоколаду, не повинна суперечити даному закону, а навпаки, бути гармонізованою з даним законом.

Беручи до уваги те, що шоколад споживає населення різних вікових груп, існує ряд нормативної документації, яка містить вимоги до якості даного виду продукції. Головний нормативний документ, який містить норми основних показників якості, яких повинні дотримуватись виробники шоколаду, - ДСТУ 3924 – 2000 „Шоколад. Загальні технічні умови”. Визначення органолептичних показників шоколаду проводиться за ДСТУ 5897 – 90 “Вироби кондитерські. Методи визначення органолептичних показників якості, розмірів, маси нетто, складових частин”.

До органолептичних показників, згідно цих двох стандартів, належать зовнішній вигляд, форма, консистенція, структура, смак і запах. Лицьова поверхня шоколаду повинна бути блискучою. Шоколадні медалі, шоколад з тонкоподрібненими додаваннями молочних продуктів і горіхів, а також ваговий і формований у фольгу може мати матову поверхню. Шоколад з крупними добавками у вигляді цілих або подрібнених горіхів, нарізаних цукатів, ізюму тощо і пористий може мати нерівну поверхню, і не допускається посивіння шоколаду і пошкодження його шкідниками хлібних запасів. Частка надламаного шоколаду з начинками обмежується і має становити 4 %, а з великими добавками - 2 %. Форма виробів повинна бути без деформацій для всіх видів шоколаду, крім вагового. Консистенція шоколаду передбачена тверда, а структура - однорідна, у пористого - пориста. Смак і запах - властиві для відповідного продукту, без стороннього присмаку і запаху. Стандартами допускаються незначні дефекти, що не псують зовнішнього вигляду шоколаду, - крихти, пухирці, плями, подряпини, сколення, проникнення рідкої фази начинки і фруктів на поверхню.

До показників якості, що нормуються документацією, належать фізико-хімічні показники. Нормативні документи, що містять вимоги до якості фізико-хімічних показників якості, наведені у таблиці 5

Таблиця 5

Методи визначення фізико–хімічних показників якості шоколаду.

| Назва показника | Методи проведення експертизи шоколаду |

| 1 | 2 |

| Ступінь подрібнення шоколадної маси, %, не менше ніж: | ГОСТ 5902 – 80 “Методи визначення ступеня подрібнення і щільності пористих виробів”. |

| Відхилення від рецептурного значення масової частки загального жиру в шоколадній масі, % | ГОСТ 5899 – 85 “Методи визначення масової частки жиру |

| Відхилення від рецептурного значення масової частки вологи в шоколадній масі, % | ГОСТ 5900 – 73 “Методи визначення вологи і сухих речовин”. |

| Масова частка начинки, %, не менша ніж: | ГОСТ 5897 – 90 “Вироби кондитерські. Методи визначення органолептичних показників якості, розмірів, маси нетто і складових частин.” |

Продовження таблиці 5

| 1 | 2 |

| Масова частка металевомагнітної домішки, %, не більша ніж % | ГОСТ 5897 – 90 “Вироби кондитерські. Методи визначення органолептичних показників якості, розмірів, маси нетто і складових частин.” |

| Масова частка золи у нерозчинному 10%-му розчині соляної кислоти, %, не більша ніж % | ГОСТ 5901 – 87 “Методи визначення масової частки золи і металомагнітних домішок |

| Відхилення від рецептурного значення масової частки цукру в шоколадній масі, % | ГОСТ 5903 – 89 “Методи визначення цукру” |

Аналізуючи стандарти, зазначені у таблиці, із фізико-хімічних показників нормуються ступінь подрібнення, масова частка начинки, а також золи - що не розчинна у розчині соляної кислоти. Ступінь подрібнення шоколаду звичайного має становити не менш як 92 %, десертного з добавками - 93 і десертного без добавок - 97 %. Мінімальна масова частка начинки для шоколаду у вигляді батонів - 35 %, а шоколаду масою нетто понад 50 г - 20 %. Обмежується масова частка золи, нерозчинної у 10 %-му розчині соляної кислоти до 0,1 %.

Масові частки цукру, жиру, начинки і вологи в шоколаді повинні відповідати розрахунковому вмісту за рецептурою, враховуючи допустимі відхилення. Масова частка какао продуктів у шоколаді за рецептурою передбечена не менш як 25 %. При виготовленні шоколаду не допускається використання шоколадної маси з додаванням замінників какао масла.

Нормативний документ “Медико-біологічні вимоги і санітарні норми якості продовольчої сировини і харчових продуктів” № 5061 нормує вміст пестицидів у шоколаді, а також допустимі рівні вмісту токсичних елементів. Методи контролю токсичних елементів нормуються наступними стандартами: свинець – ГОСТ 26932, кадмій – ГОСТ 26933, миш’як – ГОСТ 26930, ртуть – ГОСТ 26931, мідь – ГОСТ 26931, цинк – ГОСТ 26934. Під час виробництва шоколаду слід керуватися вимогами безпеки, які встановлені “Санітарними правилами для підприємств кондитерської промисловості” № 945а.

Закон України „Про стандартизацію” закріплює основний принцип міжнародної стандартизації – добровільність застосування національних стандартів. Обов’язковими є тільки вимоги щодо безпеки продукції, які переносяться в законодавчі чи нормативно-правові акти, такі, як технічні регламенти. Законодавчими актами встановлюється необхідність обов’язкової сертифікації шоколаду. Після проведення позитивної сертифікації видається сертифікат відповідності, який є обов’язковим документом при переміщенні через митний кордон України (див. додаток ).

Розглянувши нормативні документи, що регламентують якість шоколаду, можна з упевненістю сказати, що якість шоколаду регламентується багатьма документами, починаючи від тих, які містять вимоги до сировини, і закінчуючи тими, що містять вимоги до технологічного устаткування (ГОСТ 12.2.003). Але існують такі стандарти, які, на мою думку, мають неповну або неприпустиму інформацію. Згідно Закону України “Про якість і безпеку харчових продуктів і продовольчої сировини” споживче маркування продукту повинне містити застереження щодо вживання харчового продукту певними категоріями населення (діти, вагітні, люди похилого віку, спортсмени, хворі тощо). ДСТУ 3924-2000 не містить у своєму складі даної вимоги до маркування, що є неприпустимим, так як певним групам населення життєво необхідно знати, наприклад, вміст цукру.

Взагалі, ДСТУ 3924-2000 має неповну інформацію щодо граничних показників вмісту окремих компонентів у шоколаді. Цей стандарт нормує відхилення від рецептурних показників, але конкретно не вказує норми того чи іншого показника. Така інформація ускладнює проведення експертизи шоколаду через те, що виробники шоколаду не зазначають рецептурні складові у кількісному вираженні на споживчому маркуванні і знайти рецептуру того чи іншого шоколаду досить складно. Тому я вважаю, що даний нормативний документ повинен містити чіткі граничні норми показників якості для кожного виду шоколаду.

Значним недоліком нормативної документації на шоколад є те, що вона містить відмінні показники якості шоколаду на Україні і за кордоном. Закордонний стандарт, які діє на території Євросоюзу, дозволяє вміст замінників какао-масла 2-3%. Український стандарт не дозволяє вводити замінників какао-масла. В Україну щороку ввозиться значна кількість шоколаду іноземного виробництва, який, цілком зрозуміло, виготовлений за вимогами стандарту країни-виробника. Щоб не виникало непорозумінь, що робити з шоколадом, який ввозиться на митну територію України і не відповідає вимогам ДСТУ 3924-2000, потрібно гармонізувати вітчизняний і зарубіжний стандарти.

ВИСНОВКИ ДО РОЗДІЛУ 2.

2.1. Фактори формування споживних властивостей шоколаду можна поділити на три групи:

1. Які безпосередньо впливають на формування споживних властивостей

2. Які стимулюють якість споживних властивостей

3. Які забезпечують зберігання споживних властивостей при доставці товару від виробника до споживача.

До першої групи споживних властивостей належить, в першу чергу, якість сировини і матеріалів. Найголовнішою складовою сировини є якість какао продуктів, які поставляються на підприємство для виробництва шоколаду. Тільки з якісних какао продуктів можна виготовити справді смачний шоколад. Наступною не менш важливою складовою є якість технологічних процесів. Сюди входить як професійне оснащення підприємства потрібним обладнанням, так і контроль за правильністю внесення рецептурних компонентів, дотриманням технології виготовлення шоколаду.

До другої групи відноситься ефективність виробництва, матеріальна зацікавленість працівників, що у великій мірі залежить від політики підприємства щодо заохочення та винагороди працівників.

В третю групу входять такі фактори формування споживних властивостей, як дотримання належних умови зберігання, транспортування, реалізації та експлуатації товарів.

2.2. Український шоколад має дуже широкий асортимент. За класифікаційними ознаками він розподіляється залежно від способу виробництва, за вмістом, за складом і способом обробки, залежно від оформлення. Споживач може з легкістю вибрати плитку шоколаду від 50 до 300 грам, залежно від його бажання. Можна з впевненістю сказати, що вітчизняним виробникам шоколаду є чим поділитися із закордонними виробниками. Український ринок наповнений вітчизняним шоколадом найрізноманітнішого асортименту, починаючи від звичайного шоколаду без добавлень і закінчуючи новинкою сьогодення – білим пористим шоколадом.

2.3. Аналізуючи нормативну документацію, яка містить вимоги до якості шоколаду, я дійшла висновку, що стандартів та інших нормативних документів безліч на шоколад. Нормативні документи містять не тільки вимоги до якості самого шоколаду, але й до устаткування, сировини тощо. Недоліком основного стандарту на шоколад – ДСТУ 3924-2000, є його неповність. Даний стандарт містить відхилення від рецептурних показників якості, не вказуючи конкретно, скільки саме має бути норма того чи іншого показника. Дану невідповідність вважаю неприпустимою, оскільки недостатність такої інформації значно ускладнює процес проведення товарознавчої експертизи шоколаду. Також ДСТУ 3924-2000 не гармонізований з основним законом, який містить вимоги якості і безпеки до харчової продукції, - “Про якість і безпеку харчових продуктів та продовольчої сировини”, так як не містить вимоги споживчого маркування застерігати покупців про вплив даного продукту на здоров’я певних груп споживачів. Отже, нормативна документація, яка містить вимоги до якості шоколаду, на мою думку, потребує доопрацювання.

3.1. МЕТОДИ ПРОВЕДЕННЯ ТОВАРОЗНАВЧОЇ ЕКСПЕРТИЗИ

ШОКОЛАДУ.

Експертиза товарів є одним з найважливіших і обов' язкових видів експертизи. Інші види експертизи санітарно-гігієнічна, ветеринарна – доповнюють експертизу товарів і не є обов'язковими. Обов'язковість експертизи товарів зумовлюється її сутністю, і передусім тим, що в основі її є оцінка органолептичних властивостей і показників, що значною мірою наближає експертизу до оцінки товару споживачами. Завдяки перевагам органолептичного методу визначення показників якості (швидкість, доступність) забезпечується ідентифікація товару, а дійсні значення органолептичних показників дозволяють прямо чи опосередковано оцінювати й інші групи показників (фізико-хімічні та мікробіологічні). Це передбачає напрямок експертизи товарів, а також необхідність у додаткових дослідженнях із застосуванням вимірювальних та інших методів експертизи. Оцінка органолептичних властивостей і показників лише один із елементів експертизи, хоч і дуже значний.[6]

Метою дипломної роботи було проведення експертизи якості шоколаду. Експертиза якості - це оцінка якісних характеристик товару експертами для встановлення відповідності вимогам нормативних документів та документам, які супроводжують товарну партію шоколаду (Додаток ). Основним завданням цієї експертизи є визначення якості товарів у товарній партії при здачі-прийманні або після довгого зберігання, або виявленні прихованих технологічних дефектів під час зберігання, коли звичайні строки пред'явлення претензій постачальнику закінчились. Якісна експертиза поділяється на: приймальну експертизу, за комплектністю, дегустація харчових продуктів та експертиза за договорами. Для шоколаду вид якісної експертизи за органолептичними показниками якості називається - дегустацією.

Експертиза якості проводиться при виникненні спірних питань при митному контролі. Підприємства-імпортери можуть занижувати ціни на продукт або провозити продукцію однієї асортиментної групи під виглядом іншої, переслідуючи визначені комерційні цілі. Такі спірні питання регулюються Регіональною митною лабораторією, яка займається проведенням матеріалознавчих, хімічних, технічних досліджень та експертиз з метою:

· уточнення класифікації речовин, матеріалів, виробів (товарів), що переміщуються через митний кордон України, підтвердження їх складу, марки тощо;

· підготовки висновків, необхідних для встановлення коду товару згідно з УКТЗЕД.

· виконання робіт з метою надання рекомендацій для ідентифікації товарів щодо відповідності їх контрольним спискам.

· взяття проб, проведення досліджень і зберігання контрольних проб (зразків) продукції згідно з вимогами Постанови КМУ від 21 жовтня 1998р. №1665.

Але, в основному, експертизою товарів займається Торгово-промислова палата. Отримавши заявку від організації, ТПП видає наряд компетентному експертові чи групі експертів, які мають достатній рівень знань у даній галузі. При виборі експерту враховуються такі умови, як:

· компетентність;

· незалежність від замовника;

· достатній час для ретельного проведення експертизи.

Перед початком експертизи якості шоколаду, прибувши на місце проведення експертизи, експерт перевіряє усі необхідні документами: письмова заявка, товаросупровідні документи: стандарти чи ТУ на шоколад,, стандарти на методи дослідження, сертифікат якості, сертифікат відповідності , товарно-транспортні накладні, рахунок-фактура та інші документи, які мають інформацію про товар; прийомні акти, акти незгод між постачальником та одержувачем тощо. Також експерт має перевірити надане місце для проведення експертизи, яке має бути належним чином обладнане. При недотриманні наведених вимог експерт має право відмовитися від проведення експертизи. Якщо замовник надав усю необхідну інформацію та створив умови для проведення експертом товарознавчої експертизи, експерт приступає до проведення експертизи. У нашому випадку проводиться експертиза якості шоколаду, тому доцільно проводити оцінку органолептичних показників методом дегустації. Дегустація харчових продуктів – оцінка органолептичних показників якості шоколаду, яка проводиться перевіреними на сенсорну чутливість експертами. Метою дегустації є одержання достовірних результатів під час органолептичної оцінки якості шоколаду, зниження її суб'єктивності за рахунок високої професіональної компетентності. Для цього експерт повинен мати гарну смакову та нюхову пам'ять. Відбір експертів у дегустаційні групи здійснюється перевіркою їх на сенсорну чутливість, уміння розрізняти смак, запах, колір. Крім того, експерт повинен мати попередній досвід органолептичної оцінки шоколаду. Дегустація шоколаду проводиться у наступних випадках:

· при порівняльній оцінці шоколаду за необхідності виявлення якісних змін органолептичних показників;

· при визначенні приналежності до асортиментної групи;

· при розпізнаванні одного товару від іншого: шоколаду від шоколадної плитки.

Для оцінки якості при приймальній експертизі якості шоколаду робиться вибірка або об'єднана проба, розмір якої повинен бути не менше встановлених норм. Методи відбору проб нормуються ГОСТом 5904-82 „Правила приймання, методи відбору і підготовки проб”. []Порядок відбору проб повинні беззаперечно дотримуватись експерти і робити відбір зразків (проб) самостійно. Вибірковий контроль якості краще робити зі збільшенням розміру вибірки чи проби, що вибирається з товарної партії, оскільки підвищується достовірність одержання даних. Результати дегустацій можуть бути виражені у вигляді опису окремих показників, а також у балах. У останньому випадку повинна бути розроблена шкала балової оцінки або повинні застосовуватись стандартні шкали.

Якщо виявлено неоднорідність товарної партії шоколаду, то експерт повинен виявити відсотковий вміст кожної фракції. У цьому випадку експерт відбирає проби продукту та оцінює їх для кожної категорії якості окремо. Виявивши дефектний шоколад, експерт повинен відібрати зразки із найбільш характерними дефектами та встановити причини їх виникнення. Він також може за необхідності чи на прохання замовника дати рекомендації щодо використання чи знищення дефектної продукції. У акті експертизи слід показати відсотковий вміст продукції з різноманітними чи найбільш характерними дефектами. Іноді доцільно направити зразки дефектної продукції в дослідну лабораторію для виявлення їхнього виду та причин виникнення, особливо коли експертові важко визначити дефекти. Іноді для товарів, які довго зберігаються, рекомендується зразки дефектної продукції шоколаду залишити в одержувача або направити в експертну організацію. При цьому експерт сам повинен відібрати зразки та забезпечити їх відповідними етикетками та/чи актом відбору проб. Відсутність в актах експертизи даних про характерні види дефектів може бути підставою для відхилення акта експертизи, що встановлює невідповідність якості шоколаду. Акт експертизи не повинен мати суперечливих фактів. Експертну оцінку слід проводити окремо по кожній товарній партії. Підставою для відхилення акта приймальної експертизи може бути необґрунтованість висновків. Наприклад, якщо для товару передбачено приймальні та бракувальні числа, то забракування всієї партії при бракувальному числі, меншому за встановлену норму, є неправильне. При цьому результати експертизи будуть визнані недостовірними, а акт експертизи відхилено. Якщо виявлено причини невідповідності якості шоколаду, то експерту слід зазначити в акті про стан пакувальних матеріалів (їхня цілісність, достатність та надійність) шоколаду. Експерт не повинен проводити приймальну експертизу шоколаду, якщо порушено цілісність товарної партії (наприклад, частину товару реалізовано) або пред'являються знеособлені товари, а також розпаковані або без товаросупровідних документів.

Найчастіше при визначення показників якості експертизи шоколаду експерти обмежуються оцінкою органолептичних показників, в основному, зовнішнього вигляду, та частини фізико-хімічних показників (наприклад, маси, довжини, об'єму, кольору, тощо), використовуючи найпростіші засоби вимірювань. Для проведення повної достовірної експертизи якості шоколаду потрібно перевірити на дотримання вимогам стандарту фізико-хімічних показників якості, які нормуються даним нормативним документом. Під час проведення експертизи якості зразків шоколаду, придбаних на ринках та в магазинах міста Києва, нами була проведена органолептична оцінка за методами дегустаційної експертизи якості, детально описаної вище. Для правдивої, повної, достовірної експертизи якості також була проведена оцінка основних фізико-хімічних показників якості шоколаду, що нормуються ДСТУ 3924 – 2000. До них відносяться:

· масова частка вологи;

· масова частка загального цукру;

· масова частка загального жиру;

· масова частка загальної золи;

· масова частка золи, нерозчинної у 10%-му розчині соляної кислоти.

Масову частку вологи в шоколаді визначали арбітражним методом - висушуванням наважки. [1]