Дипломная работа: Розвиток теорії надання банківських послуг на прикладі ДФ АБ "Правексбанк"

На тему «Розвиток теорії надання банківських послуг на прикладі ДФ АБ "Правексбанк"»

РЕФЕРАТ

Мета дипломної роботи – розробка методів підвищення ефективності роботи банків через вдосконалення зворотного зв’язку з клієнтами.

Метод дослідження. Для дослідження даної предметної області використовувалися метод анкетування, економіко-математичні методи для вивчення ринку банківських послуг.

У першому розділі подана характеристика АБ "Правексбанк", вивчена структура Дніпропетровської філії АБ "Правексбанк", визначена мета й конкретизоване завдання дипломного проекту, а також проведений аналіз авторефератів кандидатських робіт в даному напрямку.

У другому розділі роботи подається теоретичні основи для статистичного аналізу та оптимізації роботи банку, розглянуті методологічні підходи і проблеми щодо вирішення поставленої задачі.

Новизна проектних рішень – вдосконалення системи зворотного зв’язку за допомогою анкетування та її обробки. Оптимізація роботи банку на основі залучених даних.

У третьому розділі представлені математичні основи проекту та їх реалізація.

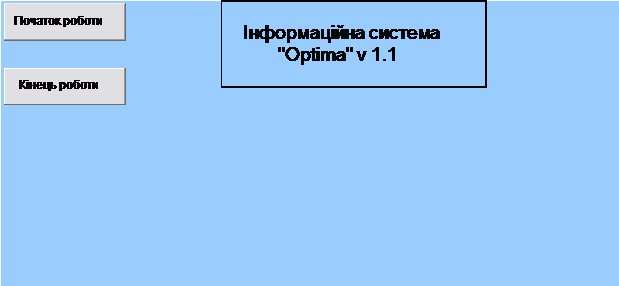

В четвертому розділі розроблена автоматизована інформаційна система “Optimа”.

П’ятий розділ присвячений охороні труда пов’язаний з використанням комп’ютерів.

Розроблена концепція була реалізована в Дніпропетровській філії АБ "Правексбанк", як альтернативна система визначення ставок та термінів банківських продуктів

ЗМІСТ

Вступ

1. Оганізаційно-економічна характеристика АБ "Правексбанк"

1.1 Історія та структура банку

1.2 Організаційна структура ДФ АБ "Правексбанк"

1.3 Аналіз фінансових показників

1.4 Літературний огляд

1.5 Постановка задачі

2. Теоретичні основи обробки анкетних даних

2.1 Статистичні методи

2.2 Методи оптимізації

2.2.1 Метод Ньютона

2.2.2 Теорема про локальну надлінійну збіжність методу Ньютона

2.2.3 Теорема про квадратичну збіжність методу Ньютона

3. Оптимізація банківських послуг

3.1 Дослідження анкет і їх статистична обробка

3.2 Оптимізація банківських послуг

3.3 Аналіз отриманих результатів і оцінка економічної ефективності запропонованих методів

4. Автоматизована інформаційна система

5. Організація безпечних умов праці при роботі з електронно-обчислювальними машинами

5.1 Шкідливі та небезпечні фактори

5.2 Загальні вимоги до робочого місця

5.3 Вимоги до працівників перед початком роботи

5.4 Вимоги безпеки під час виконання роботи

5.5 Розробка заходів щодо поліпшення умов праці

Висновки

Перелік літератури

Вступ

Одним із основних елементів ринкової інфраструктури, що має визначальний вплив на економічний розвиток будь-якої країни, виступає банківська система. Реформування економічної системи України неможливо без існування й сталого розвитку її фінансового сектора, у якому значна роль відводиться системі комерційних банків. Це обумовлено тим, що саме комерційні банки в умовах ринку є одним із найважливіших елементів структури економіки щодо організації руху грошових і капітальних ресурсів. Із закріпленням тенденції економічного піднесення в нашій державі, питання ефективного виконання банками покладених на них у ринковій економіці функцій стають все більш значимими. Особливої ваги вони набувають в умовах загострення конкурентних відносин на українському банківському ринку. Обмеженість джерел формування ресурсної бази та напрямів надійного вкладання капіталу вимагає від банків нових підходів до організації фінансового посередництва, спрямованих на забезпечення відповідності пропонованих послуг вимогам ринку.

Важливе місце серед них належить посиленню ринкової орієнтації процесів акумулювання і використання банками фінансових ресурсів, що виступає вагомим фактором розширення фінансових можливостей банківських структур для проведення успішної конкурентної боротьби. У той же час, відмова від конкурентного суперництва, викликана намаганням зменшити витрати, ігноруванням потреб споживачів призводить до скорочення у перспективі клієнтської бази та погіршення фінансового результату банків. Це зумовлює актуальність теоретичного і практичного дослідження питань, пов’язаних із підвищенням спроможності українських банків виступати активними учасниками конкурентного ринку. Крім того, зміцнення конкурентного потенціалу банківських установ має і важливе загальноекономічне значення, зокрема, для поповнення доходної частини бюджетів різних рівнів, збільшення обсягів кредитування вітчизняної економіки, підвищення довіри вкладників до банків.

Об'єкт дослідження – діяльність вітчизняних комерційних банків на ринку залучення та розміщення банківських ресурсів.

Методи дослідження. Теоретичною і методологічною основою дослідження є положення сучасної економічної теорії, закони України, укази Президента України, постанови й рішення Кабінету Міністрів України, наукові праці вітчизняних і зарубіжних вчених і фахівців у сфері управління банківськими ресурсами, залучення та розміщення коштів, державного регулювання діяльності комерційних банків з боку НБУ.

Вивчення й аналіз опублікованих з даного питання робіт дозволили зробити висновок про те, що значна частка задач стосовно забезпечення банківських установ необхідним обсягом ресурсів та їх розміщенням залишається недостатньо розробленою як у науковому, так і в організаційно-практичному аспектах, особливо у розрізі урахування думки клієнтів банків, як основних споживачів на ринку банківських послуг.

Подальше поглиблення теоретичних і методичних досліджень пов’язано з необхідністю обґрунтування стратегічного підходу щодо управління ресурсами комерційного банку, удосконаленням збалансованого проведення активно-пасивних операцій банку, формуванням кредитних та депозитних відсотків комерційного банку. Наукова і практична актуальність зазначених питань зумовила вибір теми, визначила мету і задачі дослідження.

1. ОГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА

АБ «ПРАВЕКСБАНК»

1.1 Історія та структура банку

"Правексбанк" є акціонерним банком, що діє на правах акціонерного товариства. Статутний фонд був сформований внесками акціонерів, які при внесенні отримали пакети акцій, що засвідчують вклад акціонера у статутний фонд. Акція регулює частки у статутних фондах і права акціонерів.

„Правексбанк” є універсальним, високотехнологічним банком, що надає повний спектр банківських послуг юридичним і фізичним особам. Індивідуальний підхід, інформаційна відкритість, професіоналізм і надійність – основні принципи роботи Банку з клієнтами. Ми поважаємо індивідуальність клієнта і тому прагнемо спільною роботою примножувати здобуті досягнення.”

1 вересня 2001 року на загальних зборах акціонерів було прийняте рішення про збільшення статутного капіталу на 12 млн. грн. Нова команда освічених топ-менеджерів очолила організацію у січні 2001 року та розпочала програму реструктуризації бізнесу та розширення операцій. Стратегічним фокусом розвитку було обрано роздрібний банківський бізнес – обслуговування широких верств населення, малого і середнього бізнесу. За агентськими угодами Банк почав розповсюджувати картки міжнародних платіжних систем „Visa” та „Europay international”, та здійснювати швидкі перекази через міжнародну платіжну систему Western Union. Тоді ж було встановлено перший банкомат.

У 2002 році Банк став асоційованим членом міжнародної платіжної системи S.W.I.F.T. Встановлено нову високотехнологічну систему автоматизації банківської діяльності. Банк отримав право надання послуг з виплати пенсій в окремих регіонах від Пенсійного фонду України; відкрито філію у Дніпропетровську; розпочати створення мережі відділень у районах та містах Харківської області.

Діяльність АБ "Правексбанку", протягом часу його існування, тісно пов`язана з підприємствами провідних галузей економіки, солідними клієнтами. Основним принципом в роботі банку з клієнтами є постійна увага до клієнтських проблем, високоякісне обслуговування, готовність до взаємовигідного і довготривалого партнерства. Значна увага приділяється глибокому вивченню діяльності окремих клієнтів і їх партнерів, забезпечується індивідуальний підхід до їх обслуговування з урахуванням особливостей діяльності, цілей розвитку.

Високий імідж банку, як надійного фінансового партнера, сприяв тому, що на обслуговування до банку прийшов цілий ряд великих підприємств та організацій, а його надійними партнерами стали провідні банки України.

Дослідження діяльності комерційних банків є досить актуальним і має велике значення для майбутньої діяльності в будь-якій галузі економіки.

Діяльність українських банків здійснювалася на фоні поліпшення економічної ситуації в країні. Головним чинником економічного зростання в 2005 році було розширення внутрішнього попиту Усе це позитивним чином відбилося і на стані банківської системи України: банки нарощували масштаби діяльності, капітал, диверсифікували ризики й операції, поширювали спектр послуг, що надаються.

Господарські функції та права акціонерного банку реалізують його органи управління.

Вищий контроль управлінської діяльності правління товариства здійснює спостережна рада. Це незалежна від правління контрольна рада, яка є однією з форм реалізації економічної влади колективної власності акціонерів.

Контроль фінансово господарської діяльності правління здійснює ревізійна комісія товариства, яку обирають загальні збори з числа акціонерів.

Функції загальних зборів:

Організаційні функції – це:

а) Засновницькі – визначення організаційної структури товариства; створення, реорганізація, ліквідація філій.

б) Нормотворчі – внесення змін до статуту; затвердження статутів та положень філій, правил процедури загальних зборів.

в) Посадові – обрання та відкликання членів спостережної ради, членів виконавчого органу, членів ревізійної комісії, визначення умов оплати праці посадових осіб.

Рішення щодо зміни статуту, припинення діяльності, створення філій правомірні за прийняття їх ¾ учасників зборів, які голосують. З решти питань правомочні рішення простої більшості учасників зборів, які голосують.

Функції правління. Правління є органом управління, який здійснює оперативне управління діяльністю банка. Цей орган підзвітний зборам. Збори визначають персональний склад правління стратегію його діяльності. Оперативне управління товариством передбачає, що правління вирішує усі питання діяльності банку в тому числі делеговані зборами, крім питань, що належать до виключної компетенції зборів.

Спостережна рада (рада акціонерного товариства) є органом, який представляє інтереси акціонерів у перерві між проведенням загальних зборів і в межах компетенції, визначеної статутом, контролює і регулює діяльність правління.

Функції спостережної ради поділяють на контрольні у сфері управління та контрольні у сфері господарської діяльності. У першій сфері рада затверджує голову правління, аналізує дії правління щодо управління банком. У другій сфері рада розглядає і аналізує звіти правління, ревізійної комісії банку; є ініціатором позачергових ревізій та аудиторських перевірок господарських і фінансових результатів роботи та ін.

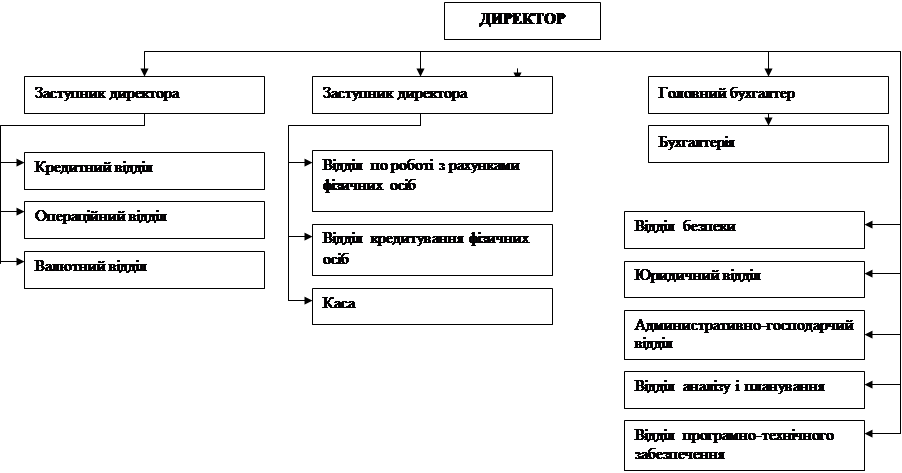

1.2 Організаційна структура ДФ АБ "Правексбанк"

Внутрішня організаційна структура Дніпропетровської філії АБ "Правексбанк" складається з декількох відділів, кожен з яких має своє призначення та тісно взаємопов`язаний з іншими.

Очолює Банк директор, який є керівним органом окремого відділення та виконує функції керівника, приймаючи важливі рішення, що пов`язані з діяльністю Банку. Директор має заступників, які виконують ті ж обов`язки у випадку його відсутності чи зайнятості у сферах корпоративного та індивідуального бізнесів.

Операційний відділ. Працює з чеками, векселями, акредитивами, обслуговує суб`єктів підприємницької діяльності, веде рахунки юридичних осіб.

Бухгалтерія. Працівники цього відділу відображають за допомогою плану рахунків операції банку. Здійснюють бухгалтерські проведення щодо обліку кредитних, депозитних операцій, обліку капіталу банку, його доходів та витрат, операцій з цінними паперами, іноземною валютою та ін.

Відділ програмно-технічного забезпечення. Висока якість, надійність та швидкість здійснення банківських операцій є базовими принципами, що складають програмне забезпечення Банку. Програмні та технологічні інструменти для продуктивного та своєчасного виконання завдань впроваджуються саме цім відділом. Введення нових технологій, які б забезпечили зручність та швидкість є дуже важливим моментом у розвитку Банку.

У 2004 році Банк перейшов на нову високотехнологічну автоматизовану банківську систему (АБС). Її використання дозволило Банку створити єдину інформаційну систему, що відповідає сучасним вимогам автоматизації Банків і має широкі можливості масштабування і нарощування при розвитку Банку.

Валютний відділ характеризується наявністю спеціальних організаційних і технічних заходів, які спрямовані на ефективне здійснення операцій з іноземною валютою й отриманням максимального прибутку з урахуванням існуючого валютного ризику.

Відділ по обслуговуванню рахунків фізичних осіб. Цей відділ працює з населенням: приймає комунальні платежі, кошти для зарахування на вклади, здійснює нарахування відсотків за вкладами. Також у функції цього відділу входить обслуговування пластикових карток та індивідуальних банківських сейфів для населення.

Кредитний відділ. Банк здійснює кредитні операції у межах наявних ресурсів. Визначаючи ризик окремого кредиту, Банк ретельно перевіряє платоспроможність позичальника, враховує заставу, наявність гаранта чи поручителя.

Відділ кредитування фізичних осіб. Забезпечує весь спектр активних операцій для фізичних осіб, до складу яких входять: автокредитування, іпотечне кредитування, споживче кредитування, кредитування під заставу рухомого або нерухомого майна, кредитування по програмі "Розстрочка", беззаставне кредитування співробітників підприємств та організацій.

Відділ аналізу та планування. З метою усунення помилок у подальшій роботі банку працівники цього відділу аналізують роботу Банку за минулі періоди та складають план на наступний період, враховуючи помилки та можливості Банку.

Каса. Працівники каси видають кошти за видатковими документами та приймають за прибутковими документами.

Юридичний відділ. Забезпечує правове супроводження діяльності Банку. Перевіряє юридичні аспекти праці з клієнтами. Тимчасово виконує функції відділу кадрів.

Відділ безпеку. Забезпечує функції охорони та нагляду за діяльністю Банку. Впроваджує заходи щодо збереження банківської та комерційної таємниці.

Адміністративно-господарчий відділ. Забезпечує філію видатковими матеріалами. Відповідає за тепло- та водопостачання, безперебійне електропостачання, схоронність обладнання та меблів.

Схематично, структура Дніпропетровської філії Акціонерного Банку "Правексбанк" представлена на рис 1.1

Рис 1.1. Організаційна структура Дніпропетровської Філії АБ «Правексбанк»

1.3 Аналіз фінансових показників

Внаслідок істотних змін на фінансовому ринку зростає значення аналізу банківської діяльності як для самого банку, так і для його ділових партнерів, клієнтів, акціонерів і держави в цілому. Регулярне проведення аналізу діяльності банком дозволяє ефективно управляти активними і пасивними операціями, що сприяє максимізації прибутку і забезпеченню стабільного фінансового стану.

Це особливо важливо в сучасних умовах, коли загострилося суперництво банків і небанківських фінансово-кредитних установ, що виконують різні операції по залученню вільних грошових ресурсів підприємств і населення.

В умовах становлення та розвитку банківської системи України актуальна проблема аналізу діяльності банківських установ з метою оцінювання їхньої інвестиційної привабливості, надійності та фінансової стійкості.

Аналіз діяльності банку повинен містити реальну та всебічну оцінку досягнутих результатів, висвітлювати позитивні й негативні аспекти його роботи, визначати конкретні шляхи вирішення загальних проблем. Він є відправним пунктом ефективного управління як кожним конкретним комерційним банком, так і банківською системою в цілому, а також вихідною базою для прийняття управлінських рішень на всіх рівнях.

Аналізом керуються при виконанні більшості банківських операцій — він підказує, як забезпечити дохідність та ліквідність банку, витримати конкуренцію на ринку банківських послуг, здобути довіру вкладників та клієнтів.

Результати фінансового аналізу дозволяють застерегти споживачів банківських послуг від проблемних банків, самі кредитні установи потребують об’єктивної та надійної системи оцінки поточного (і, можливо, перспективного) стану, оскільки ефективність управління комерційним банком визначає можливість здійснювати свою діяльність уміло та в повній відповідності з потребами й економічними цілями держави, чого не можливо досягнути, не маючи оперативної інформації.

Основна мета аналізу діяльності банку — забезпечити оптимальну структуру активних і пасивних операцій задля отримання і кінцевому підсумку максимального прибутку. За аналізом звітності визначають фінансову стабільність і надійність банку, доцільність і перспективи його подальшої діяльності.

Предметом аналізу банківської діяльності є причинно-наслідкові зв’язки економічних явищ і процесів, які прямо або непрямо впливають на діяльність банку.

Основними об’єктами аналізу банківської діяльності є :

- заходи щодо формування капіталу банку, а також його структура;

- якість активів ( кількісний і якісний аналізи структури кредитно-інвестиційного портфеля банку ) ;

- показники прибутковості функціонування банку, що дозволяють судити про ефективність його роботи;

- показники ліквідності і платоспроможності банку, що характеризують його фінансову стійкість;

- темпи росту банку;

- різні ризики, що впливають на діяльність банку.

Узагальнення результатів проведеного аналізу дозволяє визначити фактори, які впливають на діяльність банку, і підготувати рекомендації по прийманню управлінських рішень, спрямованих на її поліпшення.

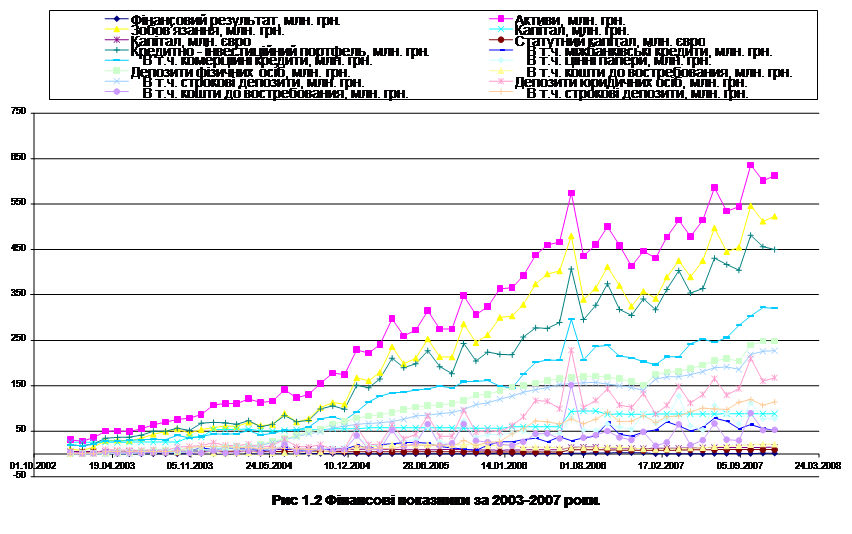

Показники фінансової діяльності АБ "Правексбанк" представлені на таблицях 1.1-1.5 та на рис. 1.2

Табл. 1.1 Фінансові показники за 2003 рік

| Показник |

01.01.03 |

01.02.03 |

01.03.03 |

01.04.03 |

01.05.03 |

01.06.03 |

01.07.03 |

01.08.03 |

01.09.03 |

01.10.03 |

01.11.03 |

01.12.03 |

| Фінансовий результат, млн. грн. | 0,6150 | 0,1129 | 0,1646 | 0,1233 | 0,2077 | 0,3486 | 0,3654 | 0,4757 | 0,5167 | 0,5632 | 0,6023 | 0,6425 |

| Активи, млн. грн. | 31,1143 | 28,0129 | 35,6158 | 49,9906 | 50,7225 | 49,3371 | 55,5925 | 63,9641 | 70,5039 | 75,7980 | 78,6640 | 86,8908 |

| Зобов’язання, млн. грн. | 10,7905 | 7,5766 | 15,1786 | 29,3511 | 30,0809 | 28,5733 | 34,8118 | 43,0731 | 49,5718 | 54,8326 | 45,6635 | 53,8501 |

| Капітал, млн. грн. | 25,4182 | 25,4503 | 25,4660 | 25,8667 | 25,7582 | 25,7749 | 25,8438 | 25,8186 | 25,8758 | 25,9136 | 36,9075 | 37,0443 |

| Капітал, млн. євро | 5,0265 | 5,0956 | 5,0726 | 5,4044 | 5,2711 | 5,5617 | 5,6618 | 5,5086 | 5,3274 | 5,3234 | 7,7107 | 7,8900 |

| Статутний капітал, млн. євро | 2,9884 | 3,0256 | 3,0101 | 3,1573 | 3,0924 | 3,2608 | 3,3106 | 3,2241 | 3,1112 | 3,1044 | 5,6641 | 5,7744 |

| Кредитно - інвестиційний портфель, млн. грн. | 19,8258 | 17,8563 | 21,7924 | 34,9278 | 36,3862 | 37,3018 | 41,4534 | 49,9410 | 50,2214 | 56,5283 | 52,1307 | 67,8875 |

| В т.ч. міжбанківські кредити, млн. грн. | 0,0000 | -0,0030 | 0,0000 | 5,5171 | 6,1615 | 5,4686 | 6,2710 | 8,1461 | 7,7110 | 5,3192 | 6,5528 | 13,1601 |

| В т.ч. комерційні кредити, млн. грн. | 19,8258 | 17,8593 | 21,7924 | 29,4107 | 28,1367 | 29,9730 | 31,6885 | 32,2256 | 31,6823 | 40,6025 | 34,9708 | 38,4091 |

| В т.ч. цінні папери, млн. грн. | 0,0000 | 0,0000 | 0,0000 | 0,0000 | 2,0880 | 1,8601 | 3,4939 | 9,5693 | 10,8282 | 10,6066 | 10,6071 | 16,3184 |

| Депозити фізичних осіб, млн. грн. | 1,3213 | 1,4997 | 1,9211 | 2,3388 | 2,7399 | 3,2535 | 6,0395 | 7,1623 | 7,6219 | 7,8137 | 8,4542 | 9,4115 |

| В т.ч. кошти до вимоги, млн. грн. | 0,9964 | 1,3259 | 1,7519 | 2,0464 | 2,3898 | 2,7262 | 3,8501 | 4,5505 | 4,4440 | 4,4950 | 3,3961 | 2,5491 |

| В т.ч. строкові депозити, млн. грн. | 0,3249 | 0,1738 | 0,1692 | 0,2924 | 0,3500 | 0,5273 | 2,1893 | 2,6119 | 3,1778 | 3,3187 | 5,0582 | 6,8624 |

| Депозити юридичних осіб, млн. грн. | 4,3202 | 0,8489 | 1,3770 | 10,3581 | 8,7931 | 8,6899 | 8,4676 | 9,8004 | 7,7064 | 15,1724 | 16,9380 | 18,4933 |

| В т.ч. кошти до вимоги, млн. грн. | 4,2683 | 0,7963 | 1,3235 | 4,8845 | 2,8651 | 3,1243 | 2,7296 | 4,2675 | 3,2932 | 8,9863 | 2,6017 | 2,0487 |

| В т.ч. строкові депозити, млн. грн. | 0,0520 | 0,0526 | 0,0536 | 5,4735 | 5,9280 | 5,5656 | 5,7380 | 5,5329 | 4,4132 | 6,1861 | 14,3362 | 16,4446 |

Табл. 1.2 Фінансові показники за 2004 рік

| Показник |

01.01.04 |

01.02.04 |

01.03.04 |

01.04.04 |

01.05.04 |

01.06.04 |

01.07.04 |

01.08.04 |

01.09.04 |

01.10.04 |

01.11.04 |

01.12.04 |

| Фінансовий результат, млн. грн. | 0,7629 | 0,2860 | 0,6550 | 0,6910 | 0,7190 | 0,7570 | 0,7800 | 0,8055 | 0,8140 | 0,9230 | 0,9710 | 0,9780 |

| Активи, млн. грн. | 107,5489 | 111,2900 | 110,8900 | 120,8700 | 113,4600 | 116,0000 | 141,4800 | 123,3747 | 131,2000 | 155,8200 | 178,0900 | 174,4700 |

| Зобов’язання, млн. грн. | 57,9122 | 61,3600 | 60,6000 | 69,9100 | 62,4600 | 64,8900 | 89,1600 | 69,9652 | 77,7800 | 102,2900 | 113,2800 | 109,6500 |

| Капітал, млн. грн. | 53,6194 | 53,7900 | 54,1400 | 54,8100 | 50,6600 | 50,7800 | 52,0100 | 52,8269 | 52,8500 | 52,9300 | 55,4500 | 55,4600 |

| Капітал, млн. євро | 11,4827 | 11,7000 | 11,7600 | 11,8100 | 10,5600 | 10,1600 | 9,8400 | 10,0794 | 10,0900 | 10,1600 | 10,5900 | 10,4800 |

| Статутний капітал, млн. євро | 5,8060 | 5,9000 | 5,8900 | 5,8400 | 5,6500 | 5,4300 | 5,1300 | 5,1729 | 5,1700 | 5,2000 | 5,1800 | 5,1200 |

| Кредитно - інвестиційний портфель, млн. грн. | 69,5573 | 68,5800 | 65,5800 | 73,2900 | 59,8900 | 65,1900 | 84,2900 | 70,9856 | 73,8900 | 99,3400 | 105,9600 | 98,6500 |

| В т.ч. міжбанківські кредити, млн. грн. | 10,0072 | 14,0200 | 10,5300 | 10,5300 | 7,7400 | 9,4600 | 12,0200 | 8,6712 | 6,0800 | 9,4600 | 10,8000 | 10,2700 |

| В т.ч. комерційні кредити, млн. грн. | 43,5873 | 44,0000 | 44,3400 | 51,7300 | 41,5400 | 45,5500 | 51,8600 | 53,1181 | 59,0400 | 77,7600 | 81,9500 | 74,1300 |

| В т.ч. цінні папери, млн. грн. | 15,9628 | 10,5600 | 10,7000 | 11,0300 | 10,6100 | 10,1800 | 20,4100 | 9,1963 | 8,7700 | 12,1100 | 13,2100 | 14,2500 |

| Депозити фізичних осіб, млн. грн. | 10,9108 | 13,9190 | 15,9920 | 17,7220 | 21,9500 | 27,5440 | 33,7590 | 40,2731 | 48,9530 | 53,8340 | 65,8490 | 71,6090 |

| В т.ч. кошти до вимоги, млн. грн. | 1,2874 | 1,6490 | 2,2030 | 2,4650 | 2,4740 | 2,5360 | 2,6870 | 1,9128 | 4,7480 | 4,8340 | 8,4180 | 10,4070 |

| В т.ч. строкові депозити, млн. грн. | 9,6233 | 12,2700 | 13,7890 | 15,2570 | 19,4770 | 25,0080 | 31,0720 | 38,3603 | 44,2050 | 49,0000 | 57,4310 | 61,2020 |

| Депозити юридичних осіб, млн. грн. | 24,6204 | 19,4870 | 18,0200 | 21,5320 | 15,1750 | 18,7930 | 32,9700 | 16,1580 | 15,6540 | 20,2700 | 9,3440 | 11,6050 |

| В т.ч. кошти до вимоги, млн. грн. | 7,5930 | 2,4300 | 3,4110 | 7,2570 | 3,2400 | 5,0100 | 20,8390 | 4,9076 | 5,6680 | 12,1010 | 6,4470 | 8,0350 |

| В т.ч. строкові депозити, млн. грн. | 17,0275 | 17,0570 | 14,6090 | 14,2750 | 11,9350 | 13,7830 | 12,1300 | 11,2504 | 9,9860 | 8,1690 | 2,8970 | 3,5700 |

Табл. 1.3 Фінансові показники за 2005 рік

| Показник |

01.01.05 |

01.02.05 |

01.03.05 |

01.04.05 |

01.05.05 |

01.06.05 |

01.07.05 |

01.08.05 |

01.09.05 |

01.10.05 |

01.11.05 |

01.12.05 |

| Фінансовий результат, млн. грн. | 0,9017 | 0,1474 | 0,1545 | 0,2523 | 0,4010 | 0,4170 | 0,4530 | 0,4960 | 0,5090 | 0,5198 | 0,6191 | 0,7027 |

| Активи, млн. грн. | 229,1941 | 222,0707 | 241,0587 | 297,2878 | 259,8200 | 272,4600 | 314,7400 | 275,2000 | 274,9500 | 348,0456 | 306,7399 | 324,4113 |

| Зобов’язання, млн. грн. | 168,0333 | 160,7625 | 179,7434 | 235,8746 | 198,2600 | 210,8800 | 253,1200 | 213,5500 | 213,2800 | 286,3664 | 244,9614 | 262,5493 |

| Капітал, млн. грн. | 55,3703 | 57,2029 | 57,1830 | 57,1671 | 57,1700 | 57,1700 | 57,1700 | 57,1600 | 57,1400 | 56,7255 | 56,7336 | 56,7462 |

| Капітал, млн. євро | 10,0075 | 9,9799 | 9,9053 | 9,9874 | 9,7800 | 9,1200 | 9,3800 | 9,3900 | 9,9000 | 9,3224 | 9,0665 | 8,9418 |

| Статутний капітал, млн. євро | 4,9001 | 4,73 | 4,6963 | 4,7365 | 4,6400 | 4,3200 | 4,4500 | 4,4500 | 4,7000 | 4,4556 | 4,3326 | 4,2721 |

| Кредитно - інвестиційний портфель, млн. грн. | 151,3602 | 145,5395 | 165,1275 | 210,8524 | 189,8100 | 198,2500 | 227,1500 | 192,1300 | 177,2100 | 242,9769 | 204,4871 | 223,9302 |

| В т.ч. міжбанківські кредити, млн. грн. | 19,2837 | 12,0733 | 20,4533 | 22,2708 | 24,5900 | 25,6400 | 23,5000 | 16,0900 | 13,2200 | 10,8995 | 7,7993 | 19,596 |

| В т.ч. комерційні кредити, млн. грн. | 93,2199 | 114,7224 | 127,1548 | 134,8675 | 136,1700 | 141,0500 | 143,4700 | 149,2600 | 144,8000 | 159,1978 | 159,7873 | 161,6795 |

| В т.ч. цінні папери, млн. грн. | 38,8565 | 18,7437 | 17,5193 | 53,7141 | 29,0500 | 31,5600 | 60,1900 | 26,7700 | 19,1800 | 72,8796 | 36,9005 | 42,6548 |

| Депозити фізичних осіб, млн. грн. | 79,0758 | 83,5641 | 85,4632 | 91,6480 | 97,8260 | 103,6230 | 106,3020 | 107,7940 | 111,5690 | 117,5693 | 129,6650 | 130,9338 |

| В т.ч. кошти до вимоги, млн. грн. | 14,0357 | 16,1831 | 17,1640 | 20,3535 | 21,3660 | 19,9060 | 20,4270 | 19,2030 | 20,4390 | 19,7490 | 20,9736 | 18,4021 |

| В т.ч. строкові депозити, млн. грн. | 65,0400 | 67,381 | 68,2992 | 71,2945 | 76,4590 | 83,7170 | 85,8750 | 88,5910 | 91,1290 | 97,8203 | 108,6913 | 112,5317 |

| Депозити юридичних осіб, млн. грн. | 59,1451 | 20,6626 | 21,9791 | 64,3240 | 33,1900 | 43,3520 | 83,8820 | 38,6520 | 38,8220 | 95,9477 | 48,2388 | 51,3187 |

| В т.ч. кошти до вимоги, млн. грн. | 40,5914 | 9,8389 | 9,3804 | 52,7197 | 16,1550 | 23,2610 | 66,1920 | 18,8970 | 23,3840 | 66,1339 | 29,3405 | 25,8782 |

| В т.ч. строкові депозити, млн. грн. | 18,5537 | 10,8238 | 12,5987 | 11,6043 | 17,0350 | 20,0920 | 17,6900 | 19,7550 | 15,4370 | 29,8138 | 18,8982 | 25,4405 |

Табл. 1.4 Фінансові показники за 2006 рік

| Показник |

01.01.06 |

01.02.06 |

01.03.06 |

01.04.06 |

01.05.06 |

01.06.06 |

01.07.06 |

01.08.06 |

01.09.06 |

01.10.06 |

01.11.06 |

01.12.06 |

| Фінансовий результат, млн. грн. | 1,8361 | 0,0186 | 0,3366 | 0,5210 | 0,6595 | 0,8753 | 1,5048 | 1,7096 | 1,9294 | 2,2615 | 2,5268 | 2,8022 |

| Активи, млн. грн. | 363,2256 | 366,2271 | 392,6100 | 437,6195 | 459,5850 | 466,7473 | 574,7251 | 435,9663 | 460,3488 | 500,3138 | 459,2636 | 412,9306 |

| Зобов’язання, млн. грн. | 300,2302 | 303,2131 | 329,2746 | 374,0996 | 395,9266 | 402,8746 | 480,2214 | 340,4369 | 364,5996 | 412,1211 | 370,8056 | 324,8129 |

| Капітал, млн. грн. | 56,3654 | 60,0393 | 60,0037 | 60,0194 | 60,0172 | 60,0365 | 93,6699 | 94,7621 | 95,0042 | 87,6857 | 87,8723 | 87,4810 |

| Капітал, млн. євро | 8,4604 | 9,0941 | 9,0469 | 9,2411 | 9,5239 | 9,2680 | 14,4669 | 14,8227 | 14,8470 | 13,4062 | 13,0276 | 12,4455 |

| Статутний капітал, млн. євро | 4,0694 | 4,1065 | 4,0877 | 4,1743 | 4,3022 | 4,1853 | 8,8206 | 8,9334 | 8,9252 | 8,7317 | 8,4671 | 8,1250 |

| Кредитно - інвестиційний портфель, млн. грн. | 219,1390 | 218,3736 | 257,6010 | 277,4352 | 276,2196 | 289,4169 | 407,3145 | 295,5516 | 327,2925 | 374,2862 | 317,9415 | 305,2631 |

| В т.ч. міжбанківські кредити, млн. грн. | 26,8198 | 26,8008 | 31,2933 | 34,9574 | 26,7380 | 37,9753 | 29,0789 | 35,1469 | 39,6401 | 68,9773 | 43,1251 | 38,9655 |

| В т.ч. комерційні кредити, млн. грн. | 149,6760 | 145,1738 | 175,9313 | 201,5880 | 206,9035 | 206,0493 | 296,7507 | 207,1554 | 236,6973 | 238,8504 | 215,6376 | 212,0509 |

| В т.ч. цінні папери, млн. грн. | 42,6432 | 46,3990 | 50,3763 | 40,8898 | 42,5782 | 45,3922 | 81,4849 | 53,2492 | 50,9551 | 66,4584 | 59,1788 | 54,2466 |

| Депозити фізичних осіб, млн. грн. | 139,7247 | 146,8894 | 150,6907 | 156,2578 | 161,2476 | 165,7788 | 168,2395 | 170,9057 | 171,1947 | 168,8908 | 165,4579 | 159,4263 |

| В т.ч. кошти до вимоги, млн. грн. | 19,0635 | 19,4613 | 14,5484 | 15,0090 | 15,1543 | 12,9439 | 13,2691 | 14,0845 | 13,9580 | 15,1462 | 15,0470 | 13,1073 |

| В т.ч. строкові депозити, млн. грн. | 120,6612 | 127,4281 | 136,1423 | 141,2488 | 146,0933 | 152,8349 | 154,9704 | 156,8212 | 157,2367 | 153,7447 | 150,4109 | 146,3191 |

| Депозити юридичних осіб, млн. грн. | 48,8695 | 62,8331 | 82,1306 | 117,2755 | 116,1393 | 99,5569 | 228,2914 | 102,3194 | 117,8347 | 142,9705 | 107,8712 | 102,7211 |

| В т.ч. кошти до вимоги, млн. грн. | 21,7185 | 18,5377 | 26,4241 | 44,5555 | 45,2544 | 33,8162 | 151,5978 | 35,9017 | 41,4008 | 50,3471 | 36,2334 | 30,7275 |

| В т.ч. строкові депозити, млн. грн. | 27,1510 | 44,2954 | 55,7065 | 72,7200 | 70,8849 | 65,7407 | 76,6936 | 66,4177 | 76,4339 | 92,6234 | 71,6378 | 71,9936 |

Табл. 1.5 Фінансові показники за 2007 рік

| Показник |

01.01.07 |

01.02.07 |

01.03.07 |

01.04.07 |

01.05.07 |

01.06.07 |

01.07.05 |

01.08.07 |

01.09.07 |

01.10.07 |

01.11.07 |

01.12.07 |

| Фінансовий результат, млн. грн. | 2,9929 | 0,3065 | 0,3557 | 0,3585 | 0,5093 | 0,6120 | 0,7489 | 1,0824 | 1,1816 | 1,1894 | 1,238 | 1,3113 |

| Активи, млн. грн. | 446,2476 | 430,7841 | 477,8833 | 514,2056 | 478,8423 | 514,2699 | 586,1857 | 534,2085 | 544,5416 | 635,6266 | 601,7069 | 612,7049 |

| Зобов’язання, млн. грн. | 357,9392 | 342,1692 | 389,2191 | 425,5388 | 390,0246 | 425,3495 | 497,1284 | 444,8177 | 455,0516 | 546,1288 | 512,1606 | 523,0851 |

| Капітал, млн. грн. | 87,4318 | 87,8147 | 87,9882 | 87,8241 | 87,9754 | 88,0539 | 88,3003 | 88,6768 | 88,7965 | 88,7898 | 88,7032 | 88,8108 |

| Капітал, млн. євро | 12,1139 | 12,7017 | 12,6128 | 12,8290 | 13,4993 | 13,9804 | 14,4914 | 14,5122 | 14,4352 | 14,5753 | 14,4711 | 14,9125 |

| Статутний капітал, млн. євро | 7,9130 | 8,2607 | 8,1867 | 8,3426 | 8,7634 | 9,0677 | 9,3728 | 9,3465 | 9,2843 | 9,3751 | 9,3172 | 9,5898 |

| Кредитно - інвестиційний портфель, млн. грн. | 341,2799 | 317,5306 | 362,4596 | 403,5797 | 354,3202 | 364,2775 | 430,7348 | 416,8645 | 404,779 | 481,4508 | 456,41 | 449,7051 |

| В т.ч. міжбанківські кредити, млн. грн. | 48,2218 | 53,1894 | 70,8939 | 61,9493 | 50,3661 | 58,3651 | 78,5285 | 72,3397 | 55,5844 | 64,8954 | 56,18 | 51,5882 |

| В т.ч. комерційні кредити, млн. грн. | 203,6389 | 196,7833 | 214,7216 | 213,9805 | 242,5227 | 252,8998 | 245,4003 | 255,9720 | 283,3723 | 304,1665 | 322,65 | 320,4941 |

| В т.ч. цінні папери, млн. грн. | 89,4191 | 67,5579 | 76,8442 | 127,6500 | 61,4313 | 53,0126 | 106,8060 | 88,5528 | 65,8223 | 112,3888 | 77,58 | 77,6229 |

| Депозити фізичних осіб, млн. грн. | 151,4206 | 174,6054 | 180,1965 | 181,9238 | 187,9672 | 195,1206 | 205,5207 | 209,2475 | 204,4148 | 239,3036 | 247,9294 | 248,1565 |

| В т.ч. кошти до вимоги, млн. грн. | 11,2731 | 10,0849 | 10,6890 | 11,5463 | 13,2704 | 14,1035 | 15,8709 | 17,3072 | 18,3363 | 20,5783 | 22,085 | 20,8988 |

| В т.ч. строкові депозити, млн. грн. | 140,1475 | 164,5204 | 169,5075 | 170,3775 | 174,6969 | 181,0171 | 189,6498 | 191,9403 | 186,0785 | 218,7253 | 225,8445 | 227,2577 |

| Депозити юридичних осіб, млн. грн. | 132,9521 | 88,0091 | 107,0820 | 149,0199 | 112,1113 | 131,2141 | 166,1617 | 129,6140 | 143,6463 | 209,9008 | 160,5104 | 167,521 |

| В т.ч. кошти до вимоги, млн. грн. | 48,8314 | 18,0821 | 25,3057 | 65,5453 | 19,2000 | 30,2902 | 67,0560 | 31,7016 | 30,0467 | 90,1546 | 52,6736 | 53,1117 |

| В т.ч. строкові депозити, млн. грн. | 84,1207 | 69,9270 | 81,7762 | 83,4745 | 92,9113 | 100,9239 | 99,1057 | 97,9123 | 113,5995 | 119,7462 | 107,8368 | 114,4094 |

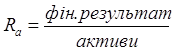

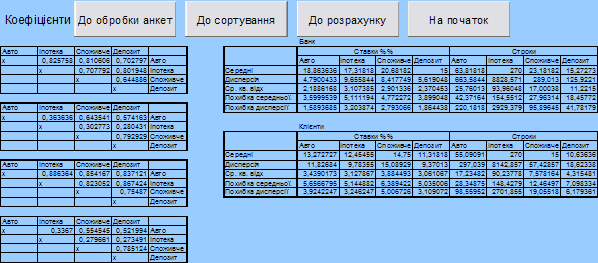

Для аналізу фінансового стану АБ "Правексбанк" використовується звітність, що надається Асоціацією Українських Банків. Надалі виконаємо коефіцієнтний аналіз за кожен рік окремо за наступними коефіцієнтами:

- рентабельність активів

; (1.1)

; (1.1)

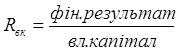

- рентабельність власного капіталу

; (1.2)

; (1.2)

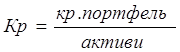

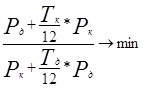

- Коефіцієнт співвідношення кредитного портфелю та активів

; (1.3)

; (1.3)

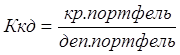

- Коефіцієнт співвідношення кредитного портфелю до депозитного

; (1.4)

; (1.4)

- Коефіцієнт достатності (адекватності) капіталу

![]() . (1.5)

. (1.5)

Зведемо отримані дані в таблицю

Табл. 1.6 Зведена таблиця фінансових коефіцієнтів

| Коефіцієнти |

01.01.2003 |

01.01.2004 |

01.01.2005 |

01.01.2006 |

01.01.2007 |

|

Ra |

0,0197658 | 0,0070935 | 0,0039342 | 0,005055 | 0,0067068 |

|

Rвк |

0,0241953 | 0,0142281 | 0,0162849 | 0,0325749 | 0,0342313 |

|

Ккд |

3,5142781 | 1,95764 | 1,0950602 | 1,1619604 | 1,2001148 |

|

Кдк |

0,8169298 | 0,4985583 | 0,2415869 | 0,1551801 | 0,1959267 |

|

Кр |

0,6371925 | 0,6467505 | 0,6604018 | 0,6033138 | 0,764777 |

Отримані результати говорять про наступне:

1) рентабельність активів та власного капіталу дуже мала, це свідчить про їх неефективне використання;

2) відношення кредитного портфелю до депозитного за останні три роки покращало, але тенденція до зростання цього показника вказує на залежність від можливого відтоку депозитів;

3) коефіцієнт достатності капіталу погіршився.

4) коефіцієнт співвідношення кредитного портфелю до активів знаходиться в межах норми. Це говорить про те, що банк використовує частину активів для забезпечення своєї операційної діяльності, прагнучи отримати максимум прибутку з помірним ступенем ризику втратити свою платоспроможність;

На даний момент в цілому можна стверджувати, що діяльність АБ "Правексбанк" стабільна, але ситуацію можна поліпшити.

1.4 Літературний огляд

Останні роки є періодом значних змін у процесі формування та перерозподілу фінансових ресурсів, зростання обсягів банківського обслуговування внутрішньогосподарських і зовнішньоекономічних зв'язків. Поряд із цим прийоми та методи банківської діяльності ускладнюються і набувають нових рис, з’являються нові види операцій та послуг. Крім того, усі ці зміни відбуваються на фоні порушення відтворення фінансових процесів. Тому, незважаючи на певний позитивний досвід роботи, накопичений у банківській сфері, продовжують залишатися невирішеними багато питань функціонування банківського сектора. Виникає ціла низка завдань стосовно вдосконалення управління банківськими ресурсами, як тими, що безпосередньо знаходяться у розпорядженні банку, так і тими, що можуть бути потенційно залученими до банківських установ.

Широке коло питань, пов’язаних з дослідженням ефективності управління банківськими ресурсами, залученням коштів до банківських установ та визначенням раціональних підходів щодо їх розміщення висвітлено в роботах зарубіжних і вітчизняних учених-економістів: Бицької Н. З, Бланка І.О., Васюренка О.В., Долана Е.Дж., Заруби О.Д., Кемпбелла Р. Дж., Лаврушина О.І., Лукаша С.І., Луціва Б.Л., Міщенка В.І, Мороза А.М., Роуза П.С., Савлука М.І., Сало І.В., Усоскіна В.М., Шіллера Р.І. та ін.

Огляд робіт стосовно теми дослідження визначив, що пошук оптимізації банківських продуктів ведеться в декількох напрямах. Так, наприклад, Федосік І. М. у своїй роботі "Управління ресурсним потенціалом банку" [3] зазначає, що основу діяльності комерційного банку складають фінансові ресурси. Тому важливим є визначення потенційних можливостей щодо їх використання у практичній діяльності. Проте, в теорії банківського менеджменту не визначено значення терміну “ресурсний потенціал комерційного банку”. Найбільш розповсюдженим у банківській практиці та теорії банківського менеджменту є термін “банківські ресурси”. Проведені дослідження свідчать, що й у цьому питанні є досить багато розбіжностей. Як показали теоретичні дослідження одним з істотних недоліків існуючих тлумачень поняття “банківські ресурси” є те, що автори не акцентують увагу на їх природі, які по своїй суті є фінансовими ресурсами. Поряд із цим у роботі доведено, що відрізняється ресурсна база різних банків та спрямованість її використання залежно від спеціалізації банківської установи. Варто також враховувати, що джерела ресурсів комерційних банків можуть видозмінюватися. Виходячи з цього та на основі всебічного теоретичного аналізу існуючих визначень терміна “банківські ресурси” запропоновано наступне уточнення понятійного апарату: ресурси комерційного банку – це сукупність власних, залучених і цільових фінансових коштів банку, що знаходяться в безпосереднім його розпорядженні та використовуються на його розсуд для здійснення повномасштабної банківської діяльності.

Також, під терміном “ресурсний потенціал комерційного банку”, пропонується розуміти сукупність усіх фінансових коштів банку, що знаходяться в безпосереднім його розпорядженні, і коштів, які можуть бути потенційно залучені банком у результаті проведення ефективної повномасштабної банківської діяльності або прирощені чи втрачені в разі проведення активних операцій.

Поряд з цим у роботі акцентовано увагу на тому, що управління фінансовими ресурсами комерційного банку – це складний і багатогранний процес, сутність якого полягає в пошуку та реалізації на практиці найбільш ефективних рішень по формуванню, розподілу й використанню фінансових ресурсів. Це дозволило обґрунтувати тезу про те, що управління ресурсним потенціалом комерційного банку є особлива складова частина фінансового менеджменту, та визначити сутність цього управління як систему підходів, методів й інструментів розробки і реалізації управлінських рішень, пов'язаних із процесами формування, організації залучення й обґрунтування різних напрямків вкладення і використання фінансових ресурсів комерційного банку для досягнення головної мети управління банком у рамках ефективної повномасштабної банківської діяльності на тривалому часовому інтервалі. Визначено, що існує залежність банків від положення в нефінансовому секторі економіки, а й відтак ймовірність впливу поганих кредитів на погіршення фінансового положення банківських установ, що обумовлює необхідність збалансованого проведення їх активно-пасивних операцій.

Обґрунтовано стратегічний підхід щодо управління його ресурсним потенціалом з метою сталого розвитку та функціонування банку в умовах транзитивної економіки.

Сутність такого підходу полягає у визначенні стійкого регулятивного кільця управління ресурсним потенціалом комерційного банку, виходячи з розкриття змісту відповідної стратегії управління як системи довгострокових, обумовлених метою розвитку, концептуальних установок по прийняттю рішень щодо залучення ресурсів, які дозволяють розподіляти ці ресурси між альтернативними траєкторіями розвитку банківської діяльності та корегувати їх розподіл при зміні зовнішніх і внутрішніх умов функціонування банківської системи.

Для впровадження цього підходу в роботі визначені його ознаки та умови, які повинні відображати критеріальні функції управління ресурсним потенціалом, запропонована модель управління ресурсним потенціалом комерційного банку у вигляді багатофункціонально-спрямованого графа, де кожен напрямок моделі визначається відповідно власним цілям залучення та розміщення ресурсів, підлеглих головній – стратегічній меті банку. Визначено, що у сучасних умовах першочерговим завданням банківського менеджменту поряд з упровадженням стратегічного підходу щодо управління ресурсним потенціалом банківської установи є збалансоване проведення активних та пасивних операцій банку. Це пов’язано з тим, що масштаби діяльності комерційних банків визначаються об’єктом його активних операцій та залежать від обсягів залучених ресурсів.

З метою ефективного залучення та використання банківських ресурсів у роботі введено нові критерії для оцінки доцільності проведення активно-пасивних операцій банку, які дозволяють розділити різні поняття фінансової ефективності проведення цих операцій за рахунок ранжування їх прибутковості. Сутність цих критеріїв полягає в оцінці співвідношення ставок за кредитними та депозитними операціями банку з урахуванням обсягів залучених коштів, наданих кредитів та ймовірності отримання прибутку при наданні відповідного кредиту.

Відмітною рисою запропонованого підходу є розгляд загальної задачі у вигляді низки окремих завдань, що дозволяє не тільки спростити розв’язання поставленої задачі, але й обґрунтувати конкретні напрямки вирішення, суть яких зводиться до обліку ризику проведення активних операцій на різних часових інтервалах і диверсифікації джерел залучення ресурсів. Поряд із цим уведені у розгляд критерії часткової та загальної умовної прибутковості проведення активно-пасивних операцій дозволяють деякою мірою розв’язати задачу стосовно негативних тенденцій у зміні обсягів залучених ресурсів та наданих кредитів.

Ключовим моментом у проведенні ефективної політики банку щодо управління його ресурсним потенціалом є визначення взаємозалежної величини депозитної і кредитної ставок за певними операціями. Для вирішення цієї задачі в роботі розроблено відповідну графічну модель – як поєднання моделей проведення сукупності активних і пасивних операцій банку на основі портфельного підходу Марковіца та з урахуванням особливостей (розбіжностей) у відображенні відповідних операцій. В якості критерію моделі прийнято певний рівень співвідношення кредитних і депозитних процентних ставок виходячи з очікуваного рівня прибутковості та прийнятної величини ризику. Обраний рівень співвідношення підтримується протягом деякого періоду проведення активно-пасивних операцій. Визначений період проведення активно-пасивних операцій обирається згідно з визначеними термінами поточного та загального ресурсного потенціалу. Таку графічну модель покладено в основу підходу щодо визначення взаємозалежного рівня кредитних і депозитних ставок у залежності від рівня очікуваної прибутковості та рівня прийнятного ризику проведення визначених операцій.

Припускається, що цей підхід дозволяє банку не тільки обґрунтовано дотримуватись тих чи інших показників своєї діяльності, але й планувати свою діяльність, передбачаючи визначені її наслідки з урахуванням підходів щодо формування ресурсів комерційного банку.

Заруба Ю.О., у своїй роботі "Фінансовий механізм підвищення конкурентоспроможності банку", визначає, що причиною загострення конкурентних відносин у вітчизняному банківському секторі є обмеженість джерел формування банками ресурсної бази та напрямків надійного вкладання коштів, свідченням чого стало перевищення упродовж останніх років темпів зростання витрат українських банків над доходами. Дослідження теоретичних основ забезпечення конкурентоспроможності банку дозволило розкрити передумови успішного функціонування банківських структур на конкурентному ринку (пропозиція послуг, що відповідають запитам споживачів та здатність протистояти негативному впливу зовнішнього середовища).

Підкреслено, що за низького рівня платоспроможності роздрібних споживачів ефективна реалізація банками України стратегії мінімізації витрат має передбачати забезпечення цінових рішень для кожної групи клієнтів. Застосування стратегії диференціації послуг буде більш успішним крупними та середніми банківськими установами в умовах нееластичності ринкового попиту за ціною.

Зважаючи на необхідність активізації позиції банківських структур на ринку вільних ресурсів, запропоновано методику розрахунку економічної вигоди співпраці банку з клієнтом, що включає визначення сукупного доходу та витрат банку на обслуговування потреб клієнта. Застосування даної методики дає можливість обґрунтувати введення пільгових тарифів на банківські послуги з метою стимулювання споживчого попиту, а також регулювати депозитну політику банку у напрямі розширення чи скорочення кількості послуг, які користуються відповідно найбільшою та найменшою популярністю серед споживачів.

Зроблено акцент на коригуванні допустимих розривів ліквідності банків залежно від стану їх конкурентної позиції на ринку ресурсів. Аргументовано доцільність дотримання за нестійких економічних умов відповідності терміну залучення додаткових ресурсів для покриття дефіциту ліквідності прогнозному строку утримання такого дефіциту. При виборі стратегії управління ліквідністю з орієнтацією на внутрішні ліквідні можливості, критерієм зміни терміну, упродовж якого накопичення ліквідних активів може бути відкладено з метою доходного розміщення капіталу, визначено максимальну різницю між доходністю активів, профінансованих за рахунок „відкладеної” ліквідності, та витратами на її підтримку у майбутньому.

Проведений Зарубою Ю.О. аналіз виявив, що підвищення питомої ваги кредитів у робочих активах банків позитивно впливає на прибутковість банківської діяльності, що підкреслює роль кредитування на тлі помірних темпів інфляції як необхідного засобу підвищення конкурентної стійкості банків на довгострокову перспективу.

Досліджено напрями та інтенсивність кредитної експансії банків залежно від: характеристик економічного розвитку регіону; ефективності кредитного обслуговування споживачів; стану ринкової кон’юнктури на ринку депозитів та кредитів. При цьому необхідним є виважений підхід до нарощення банками кредитних вкладень, що викликано переважно короткостроковим характером депозитних ресурсів банків та потребою суб’єктів господарювання у довгостроковому використанні банківських позик.

Зазначено, що для фінансових ринків країн, де триває становлення ринкових відносин, характерними є значні коливання процентних ставок. Розглянуто можливість використання банками плаваючих процентних ставок при укладанні кредитних угод.

В роботі Распутній Л.В. – „Прогнозування попиту на кредитні ресурси комерційного банку та оптимізація їх розподілу" визначається, що кредитування - складна проблема, яка допускає альтернативні рішення, ефективність яких залежить від:

· моделі, яка відтворює процес;

· технології пошуку структури кредитного портфеля;

· правил визначення ризику кредитування;

· величини грошей, які є на момент прийняття рішень і можуть бути залучені для кредитування.

В літературі вивчаються різні показники оцінки ефективності кредитування, виходячи з цілей функціонування КБ, нами застосована функція максимізації величини очікуваного доходу від кредитування з урахуванням ризику.

При побудові моделей оптимізації структури кредитного портфелю КБ враховувалось, що:

- функціонування КБ координується НБУ,

- координація відбувається шляхом встановлення нормативів, обов’язкових для економічної діяльності КБ,

- надаючи кредити, КБ прагне максимізувати прибуток від кредитної діяльності в цілому.

В цих умовах були побудовані моделі, які в загальному вигляді можна сформулювати так: знайти розподіл ресурсів кредитування, що дозволяє максимізувати функцію очікуваного прибутку КБ в певних умовах.

Позначимо через xi - величину кредиту, що надається і-му позичальнику.

Запишемо основні обмеження, що впливають на економічну діяльність КБ:

- норматив обов’язкового резервування

|

|

(1.6) |

де Ка - кошти каси; Ккр - кошти на коррахунку, n - кількість позичальників,

n - кошти, що отримані по міжбанку, при цьому

|

|

(1.7) |

де ЗК - залучені банком кошти.

- норматив платоспроможності

|

|

(1.8) |

де Ар - сукупні активи, зважені щодо відповідних коефіцієнтів за ступенем ризику, К - капітал банку;

- норматив миттєвої ліквідності

|

|

(1.9) |

де Пр - поточні рахунки;

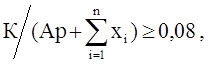

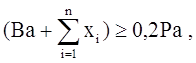

- норматив співвідношення високоліквідних активів до робочих активів банку

|

|

(1.10) |

де Ва - обсяг високоліквідних активів, Pa - робочі активи банку;

- норматив максимального розміру ризику на одного позичальника

|

|

(1.11) |

де Зс - сукупна заборгованість за позичальником;

- норматив "великих" кредитних ризиків

|

|

(1.12) |

де Ск - сукупний розмір "великих" кредитів, виданих КБ з урахуванням 100% позабалансових зобов’язань банку;

- норматив максимального розміру наданих міжбанківських позик

|

|

(1.13) |

де Мбн - загальна сума наданих КБ міжбанківських позик;

- норматив максимального розміру отриманих міжбанківських позик (Mбо)

|

|

(1.14) |

а також умови невід’ємності змінних

|

|

(1.15) |

При цих обмеженнях на область можливих розв’язків треба максимізувати функцію

|

|

(1.16) |

де xi - обсяг кредиту, наданий і-му позичальнику; n - обсяг кредиту, що отриманий по міжбанку; ti - ставка відсотків по і-му кредиту; ti - період дії і-тої кредитної угоди; b - ставка відсотків міжбанківської позики. Розв’язком даної і є оптимальна структура кредитного портфелю, який побудований за кошти каси, коштів на коррахунках та міжбанківської позички. Проведені нами дослідження показали, що структура кредитного портфелю значною мірою залежить від параметрів, що задані НБУ (це, насамперед, стосується норми обов’язкового резервування та миттєвої ліквідності).

Для розв'язання задачі в такій постановці доцільним є стандартний симплекс-метод, який дає можливість оцінити міру впливу кожного з обмежень, тобто провести постоптимізаційний аналіз одержаних результатів.

Ускладнення не викликають обмеження для окремих позичальників типу:

![]()

де aі (bі) - обмеження знизу (зверху) на величину кредиту, що потрібний і-му позичальнику.

Проблема значно ускладнюється, якщо до КБ звертається позичальник, якому необхідна позика фіксованого обсягу А, або він відмовляється від послуг цього банку. В такому разі запропонована модель не є адекватною, тому була побудована інша модель, в якій всі n потенційні позичальники розділені на дві окремі підмножини:

![]() (1.17)

(1.17)

де xі = 1, якщо і-ий позичальник отримує позику в обсязі Аі,

хi = 0, якщо і-ий позичальник не отримує позику.

Для розв’язку задачі з частково бульовими змінними був застосований алгоритм, що складається з двох послідовних етапів:

Перший етап: за допомогою датчика випадкових чисел формується xio -деяка реалізація значень підмножини W2 .

Другий етап: врахуваня xioÎW2 для корегування обмежень моделі (1.6) - (1.15), застосування симплекс-методу для знаходження x2, що належать підмножини W1 та максимізують цільову функцію

(1.18)

(1.18)

Стратегічною метою функціонування комерційного банку є максимізація його прибутку. Для досягнення цієї мети банк повинен вирішувати тактичні цілі, щоб забезпечувати свою здатність задовольняти обґрунтовані потреби клієнтів у кредитах:

- управління розміром капіталу;

- управління розміром вільних коштів (залучені кошти).

Для такого аналізу на базі моделі (1.6) - (1.16) були досліджені два підходи, що дозволяють банку визначитися із заходами, які необхідно здійснити задля збільшення прибутку.

Перший підхід формулюється як задача І і обумовлюється використанням двох складових:

- обсягу кредитних ресурсів, які можна розмістити у міжбанківських позиках

- обсягу власних ресурсів банку для кредитування.

В такому разі розв’язком задачі є обсяги наданих кредитів, кількість наявних вільних ресурсів, які може вкласти банк в кредитний портфель, не порушуючи при цьому економічних нормативів, пов’язаних з капіталом, а також кількість грошей, що треба залучити по міжбанку.

Другий підхід формулюється як задача II і пов’язаний з аналізом лише обсягу ресурсів, які може вкласти банк в кредитний портфель.

Якщо величина цільової функції задачі І менша за значення, що отримано при розв’язанні задачі II, то для збільшення обсягу кредитування банку необхідно провести заходи капіталізації. В іншому випадку банк може провести залучення нових коштів (депозитів).

На реальних даних було проаналізовано також вплив зміни деяких нормативів на значення функції оцінки ефективності функціонування банку. Отримані результати дозволяють зробити висновок, що найбільший вплив на значення цільової функції має норма обов’язкового резервування, найбільш значну вагу на зменшення обсягів ресурсів кредитування має обмеження щодо нормативу співвідношення високоліквідних активів до робочих активів банка.

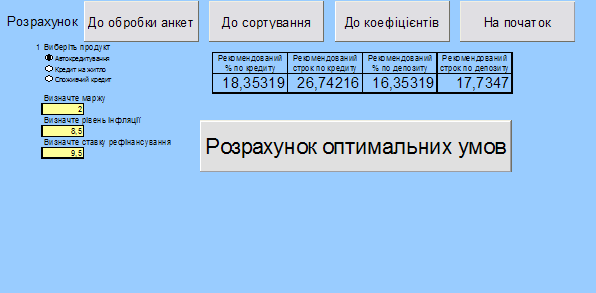

1.5 Постановка задачі

Не зважаючи на досить стабільну ситуацію в ДФ АБ "Правексбанк" є шляхи для покращення ситуації. Літературний огляд по проблемам ефективного управління активно-пасивними операціями показав, що незважаючи на те, що клієнти банків є основними споживачами банківських продуктів, їх думка береться як узагальнена ринкова ситуація. Це не дозволяє банкам оперативно реагувати на зміни в сподіваннях своїх клієнтів.

Для поліпшення ситуації необхідно знайти таке оптимальне рішення, що дозволить залучати кошти у необхідному для нормального функціонування банку розмірах, та розміщати їх з найбільшою дохідністю, не виходячи за рамки заданої маржі та з урахуванням думки клієнтів. Це стане можливим, якщо буде розроблена система зворотного зв’язку з клієнтами банку, які є споживачами банківських послуг, або можуть стати ними. Тоді, з урахуванням побажань клієнтів та ситуації на ринку фінансових послуг, можливо буде знаходження оптимальних кредитних та депозитних ставок та строків. Відповідно до сучасних наукових підходів ця проблема може бути вирішена за допомогою математичних методів.

2. ТЕОРЕТИЧНІ ОСНОВИ ОБРОБКИ АНКЕТНИХ ДАНИХ

2.1 Статистичні методи

Ринок банківських послуг – специфічна сфера товарних відносин, де операції виконуються з метою акумулювати грошові кошти, надавати кредити, здійснювати грошові розрахунки, емісію грошей та цінних паперів, і т.і. Важливим елементом дослідження ринку банківських послуг є вивчення мотивації клієнтів при їх зверненні до послуг банку. Серед відповідних мотивів можуть бути бажання захистити свої кошти від інфляції, одержання прибутку, широкого вибору банківських послуг тощо. Для цього використовують статистичне спостереження.

Схематично основні форми види та способи статистичного спостереження представлені на Рис. 2.1.

Рис. 2.1 Форми та види статистичного спостереження

При виборі конкретного банку клієнти можуть ураховувати не тільки кількісні показники, але й рівень та культуру обслуговування; спектр, вартість, якість, послуг, репутацію банку тощо.

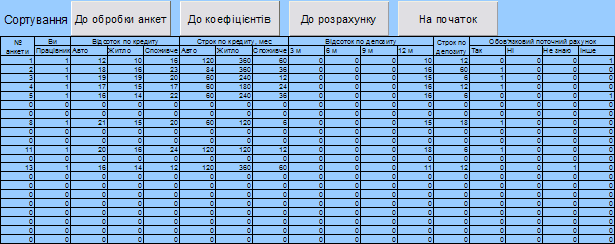

При аналізі даних використовують різні статистичні методи. З огляду на перевантаженість атрибутивними ознаками найчастіше вивчають структурні відмінності, застосовуючи непараметричні методи.

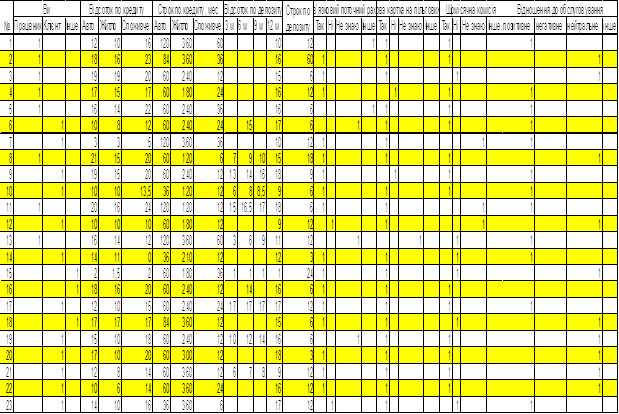

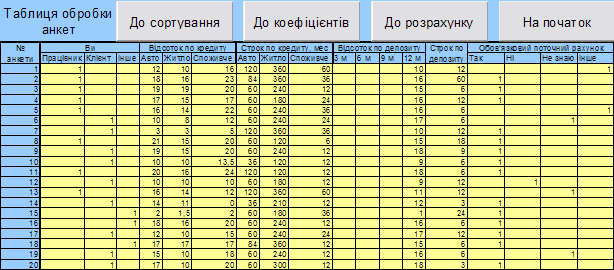

Для залучення даних для подальшої роботи було вибрано метод одноразового суцільного опитування за допомогою спеціально розробленої анкети (Рис. 2.2).

Опитувальний лист.

Шановний!

Наш Банк прагне якнайкраще догодити своїм клієнтам. Ми завжди прагнемо створити нові види послуг і нам цікава Ваша думка. Будь ласка, дайте відповіді на запитання цієї анкети.

1. Ви:

Працівник; Клієнт; Інше.

2. Який процент по кредиту Вас би влаштував?

автокредитування __, кредити на житло __, споживчі кредити __.

3. Який строк по кредиту Вас би влаштував?

автокредитування __, кредити на житло __, споживчі кредити __.

4. Який процент по депозиту Вас би влаштував?

3 місяці __, 6 місяців __, 9 місяців __, 12 місяців __.

5. Який строк по депозиту Вас би влаштував? ___

3 місяці , 6 місяців , 9 місяців , 12 місяців , інше __.

6. Якщо для отримання кредиту або депозиту в нашому Банку буде обов’язковим відкриття поточного рахунку, Ви погодитеся?

так, ні, не знаю, інше

______________________________________________

7. Якщо для отримання кредиту або депозиту в нашому Банку ми запропонуємо оформити на пільгових умовах пластикову картку,, Ви погодитеся?

так, ні, не знаю, інше

______________________________________________

8. Якщо ми запропонуємо Вам сплачувати більшу відсоткову річну ставку та одноразову комісію при оформленні кредиту замість меншої відсоткової річної ставки та щомісячної комісії по кредитам, Ви погодитеся?

так, ні, не знаю, інше

______________________________________________

9. Ваше відношення до я кості обслуговування в нашому Банку?

позитивне, негативне, нейтральне, інше

______________________________

10. Ваші пропозиції щодо покращення нашої роботи:

_______________________________________________________________________________________________________________________________

Рис. 2.2 Анкета

Велике поширення в статистиці мають середні величини, бо вони характеризують якісні показники будь-якої діяльності.

Середня – це один з найбільш розповсюджених прийомів узагальнень. Правильне розуміння сутності середньої визначає її особливу значимість в умовах ринкової економіки, коли середня через одиночне і випадкове дозволяє виявити загальне і необхідне, виявити тенденцію закономірностей економічного розвитку. Середня величина – це узагальнюючий показник, у якому знаходить вираження дія загальних умов, закономірностей досліджуваного явища.

Статистичні середні розраховуються на основі масових даних правильно статистично організованого масового спостереження.. Однак статистична середня буде об’єктивна і типова, якщо вона розраховується по масовим даним для якісно однорідної сукупності. Середня величина є відображенням значень досліджуваної ознаки, отже, вимірюється в тій же розмірності, що і ця ознака. Кожна середня величина характеризує досліджувану сукупність по який-небудь одній ознаці. Щоб одержати повне і всебічне представлення про досліджувану сукупність по ряду істотних ознак, у цілому необхідно мати систему середніх величин, що можуть описати явище з різних сторін.

Середня арифметична проста (незважена) дорівнює сумі окремих значень ознаки діленої на кількість цих значень.

, (2.1)

, (2.1)

де ![]() - сума окремих значень ознаки;

- сума окремих значень ознаки;

n – число одиниць сукупності.

Але середня величина – це абстрактна, узагальнююча характеристика ознаки досліджуваної сукупності, вона не показує будівлі сукупності, що дуже істотно для її пізнання. Середня величина не дає представлення про те, як окремі значення досліджуваної ознаки групуються навколо середньої, чи зосереджені вони поблизу чи значно відхиляються від неї. У деяких випадках окремі значення ознаки близько примикають до середньої арифметичної і мало від неї відрізняються. У таких випадках середня добре представляє всю сукупність. В інші, навпаки, окремі значення сукупності далеко знаходяться від середньої, і середня погано представляє всю сукупність.

Коливання окремих значень характеризують показники варіації. Більшість статистичних закономірностей виявляється через варіацію. Вивчаючи варіацію значень ознаки в сполученні з його частотними характеристиками, ми виявляємо закономірності розподілу. Розглядаючи варіацію однієї ознаки паралельно зі зміною іншого, ми виявляємо взаємозв’язок між цими ознаками чи його відсутність. Варіації в статистиці виявляються подвійно, або через зміни значень ознаки в окремих одиницях сукупності, або через наявність чи відсутність досліджуваної ознаки в окремих одиницях сукупності.

Вивчення варіації в статистиці має як самостійну мету, так є і проміжним етапом більш складних статистичних досліджень.

Під варіацією в статистиці розуміють такі кількісні зміни величини досліджуваної ознаки в межах однорідної сукупності, що обумовлені перехресним впливом дії різних факторів.

Аналіз систематичної варіації дозволяє оцінити ступінь залежності змін у досліджуваній ознаці від визначаючих її факторів. Наприклад, вивчаючи силу і характер варіації у сукупності, можна оцінити, наскільки однорідною є дана сукупність у кількісному, а іноді і якісному відношенні, а отже, наскільки характерною є обчислена середня величина. Ступінь близькості даних окремих одиниць до середнього виміряється низкою абсолютних, середніх і відносних показників. Серед них:

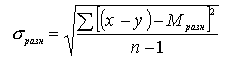

Дисперсія – показник, що характеризує розсіювання значень ознаки щодо його середньої величини. Дисперсія – це середнє квадратичне відхилення всіх варіантів ряду віл середньої арифметичної.

![]() , (2.2)

, (2.2)

де ![]() - і-те значення ознаки;

- і-те значення ознаки;

![]() - середня арифметична ознаки;

- середня арифметична ознаки;

n – число значень ознаки.

Середнє квадратичне відхилення – це узагальнююча характеристика абсолютних розмірів варіації ознаки в сукупності. Середнє квадратичне відхилення є мірилом надійності середньої. Чим менше середнє квадратичне відхилення, тим краще середня арифметична відбиває собою всю сукупність, що представляється. Середнє квадратичне відхилення – це квадратний корінь з дисперсії.

, (2.3)

, (2.3)

де ![]() - і-те значення ознаки;

- і-те значення ознаки;

![]() - середня арифметична ознаки;

- середня арифметична ознаки;

n – число значень ознаки.

Незважаючи на логічну подібність, дисперсія є більш чуттєвим до варіації, а, отже, й частіше застосовуваним показником.

Оскільки числові характеристики випадкової величини ми не можемо визначити точно, а знаходимо тільки їх оцінку, виникає питання, а на скільки ж воно відрізняється від справжнього?

Нехай нас цікавить величина інтервалу ε на який відхилиться від справжньої оцінки числової характеристики, розраховане за результатами експериментальної вибірки. При цьому ми повинні наперед визначити ймовірність β, значення якої викликало б у нас довіру до цього інтервалу (тобто високу ймовірність – 0.8, 0.9, 0.95..). Цей інтервал так і називається – “довірчим”.

Отже нам треба зробити дію, зворотну визначенню ймовірності

P(|![]() -Чх[X]|< ε)= β, (2.4)

-Чх[X]|< ε)= β, (2.4)

де Чх[X] – справжнє значення числової характеристики випадкової величини;

![]() - оцінка цього значення.

- оцінка цього значення.

Коли буде знайдено ε, то справжнє значення числової характеристики буде знаходитися в межах

![]() - ε < Чх[X] <

- ε < Чх[X] <![]() + ε.

+ ε.

Розмір довірчого

інтервалу для кожної числової характеристики можна знайти із застосуванням

функції Лапласа (тут наведено варіант формули для квантиля таблиці t=![]() ):

):

– для математичного сподівання або середнього

![]() ; (2.5)

; (2.5)

– для дисперсії

; (2.6)

; (2.6)

де, ![]() ;

;

Ф-1(β)– зворотне значення функції Лапласа, тобто таке значення аргументу (квантиля), при якому функція Лапласа дорівнює β.

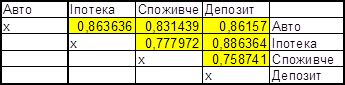

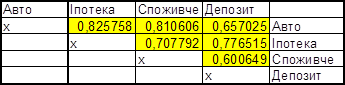

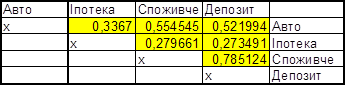

Для визначення взаємозв'язку між ознаками, які можна зранжувати, передусім на основі бальних оцінок, застосовуються методи рангової кореляції. Рангами називають числа натурального ряду, які згідно зі значеннями ознаки надаються елементам сукупності i певним чином упорядковують її. Ранжування проводиться за кожною ознакою окремо: перший ранг надасться найменшому значенню ознаки, останній — найбільшому або навпаки. Кількість рангів дорівнює обсягу сукупності. Очевидно, зі збільшенням обсягу сукупності ступінь «розпізнаваності» елементів зменшується. 3 огляду на те, що рангова кореляція не потребує додержання будь-яких математичних передумов щодо розподілу ознак, зокрема вимоги нормальності розподілу, рангові оцінки щільності зв'язку доцільно використовувати для сукупностей невеликого обсягу.

Для визначення міри зв'язку використовують коефіцієнт рангової кореляції, запропонований К. Спірменом.

, (2.7)

, (2.7)

де n – число одиниць сукупності

![]() - різниця рангів за ознакою х та за ознакою

у для і-ої одиниці сукупності.

- різниця рангів за ознакою х та за ознакою

у для і-ої одиниці сукупності.

Цей коефіцієнт має такі саме властивості, як i лінійний коефіцієнт кореляції: змінюється в межах від - 1 до + 1, водночас оцінює щільність зв'язку та вказує на його напрям.

Але при наявності співпадаючих значень вищенаведена формула не працює. Тому замість неї використовують коефіцієнт кореляції рангів Кенделла, який порівнює ранги для всіх пар одиниць сукупності, що заздалегідь підпорядковані по значенню признака х.

, (2.8)

, (2.8)

де d – кількість експертів,

m – кількість критеріїв.

Його використання доцільне, оскільки при розрахунку цього коефіцієнта не використовуються самі значення рангів, а тільки встановлюється більше або менше ранг даної одиниці, тобто немає необхідності при тотожності значень ознаки розраховувати середній ранг.

Але незважаючи на всі переваги традиційних методів, основаних на формулах Пірсона, Спірмена и рангової конкордації Кенделла, вони часто не дають змоги отримати потрібний результат при недостатній погодженості об’єктів по одному з вимірювань та малому обсязі сукупності вимірювань. Крім того, подані формули потребують обробки при тотожності рангів об’єктів.

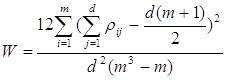

Для рішення даної проблеми пропонується використовувати модифікований коефіцієнт конкордації:

, (2.9)

, (2.9)

де n - об’єм вибірки,

ki - кількість ознак по i-му елементу вибірки.

В разі, коли ![]() вид (2.9) спрощується:

вид (2.9) спрощується:

, (2.10)

, (2.10)

Формула (2.10) є аналогом коефіцієнта конкордації Кенделла, але не має обмежень, що покладаються на формулу Кенделла. Наприклад, для знаходження кореляції між результатами, формула Кенделла потребує рангового перетворення з наступним усередненням показників для рівних рангів. Подібні перетворення потребують додаткових затрат часу, як за рахунок винятково затрат на перетворення, так и за рахунок перекладу вихідних даних у речове представлення.

Модифікований коефіцієнт конкордації може працювати безпосередньо з вихідними даними. При цьому необхідно або зменшити все значення сукупності на величину мінімального значення, або привести (2.9) до виду

, (2.11)

, (2.11)

де n - об’єм вибірки,

k - максимально можливе значення ознаки,

m - мінімально можливе значення ознаки.

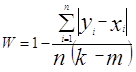

Парний двухвибірковий t—тест для середніх використовується для перевірки гіпотези про розходження середніх для двох вибірок даних. У ньому не передбачається рівність дисперсій генеральних сукупностей, з яких обрані дані.

Алгоритм розрахунку включає в себе наступні етапи:

1) Знайти різницю парних варіант.

2) Обчислити середню різницю

![]() , (2.12)

, (2.12)

де ![]() - сума різниць парних варіант,

- сума різниць парних варіант,

![]() - число парних спостережень.

- число парних спостережень.

3) Визначити відхилення різниць парних варіант від середньої різниці, звести їх у квадрат і підсумувати отримані результати.

![]() , (2.13)

, (2.13)

4) Обчислити дисперсію.

, (2.14)

, (2.14)

5) Обчислити помилку середньої.

![]() (2.15)

(2.15)

6) Обчислити t-статистику

![]() (2.16)

(2.16)

7) Обчислити число ступенів свободи

![]() (2.17)

(2.17)

8) Визначити вірогідність розходжень, звіряючи отримані результати з табличними.

2.2 Методи оптимізації

Лінійне програмування – це розділ прикладної математики, що має справу з теорією і чисельними методами оптимізації лінійних функцій при наявності обмежень, що описуються кінцевими системами лінійних нерівностей.

Задачами лінійного програмування називають оптимізаційні задачі, що мають такі особливості: 1) Критерій оптимізації являє собою лінійну функцію від невідомих задачі х1, х2,.. хn; 2) обмеження, що накладаються на можливі розв’язки мають тип лінійних рівностей або нерівностей; 3) змінні приймають ненегативні значення.

Перші постановки задач лінійного програмування буди сформульовані відомим радянським математиком Л.В. Канторовичем, якому за ці роботи була присуджена Нобелівська премія по економіці. Значний розвиток теорія й алгоритмічний апарат лінійного програмування одержали з винаходом та поширення ЕОМ і формулюванням американським математиком Дж. Данцингом симплекс-методу.

У наш час лінійне програмування є одним з найбільш вживаних апаратів математичної теорії оптимального ухвалення рішення економічних задач різноманітного змісту. Для розв'язання задач лінійного програмування розроблене складне програмне забезпечення, що дає можливість ефективно і надійно вирішувати практичні задачі великих обсягів. Ці програми і системи мають розвинені системі підготовки вхідних даних, засобами їхнього аналізу і представлення отриманих результатів.

У розвиток і удосконалення цих систем вкладені праця і талант багатьох математиків, акумульований досвід рішення тисяч задач. Володіння апаратом лінійного програмування необхідно кожному економісту, що застосовує у своїй роботі методи прикладної математики.

Термін "програмування", що входить в назву цього метода, не повинен вводити в оману, тому що мова йде не про програмування електронно-обчислювальних машин. Цей термін сходить до загального змісту слова "програма" – план, керівництво до дії и як така, дисципліна "лінійне програмування" являє собою математичну теорію визначення найкращих планів дії у визначених економічних ситуаціях.

Що це за ситуації? У першу чергу їх можна охарактеризувати наявністю однієї добре визначеної мети чи критерію. Вона повинна вимірятися у визначених одиницях і однозначно визначатися обраним планом дій. Більш придатним прикладом може бути доход від діяльності підприємства, а планом дій, у даному випадку, може бути виробнича програма підприємства.

З погляду математики виробничу програму підприємства в першому наближенні можна записати як набір чисел х1, х2,.. хn, де хі позначає запланований випуск виробів і-го типу, n – кількість типів виробів.

Якщо сі – доход зробленого виробу і-го типу і кожен зроблений виріб купується по одній і тій же ціні, то сумарний дохід підприємства є простою сумою

![]() , (2.18)

, (2.18)

що відбиває присутність терміна "лінійне" у назві "лінійне програмування".

Сума (2.18) є лінійною функцією величин і, звичайно, лише приблизно відбиває економічні реалії. У цьому випадку при збільшенні випуску усіх виробів у тисячі разів, доход підприємства зріс би також у тисячу разів. У реальній економіці при значному зростанні виробництва починають працювати такі фактори як насичення ринку, збільшення конкуренції, зростання виробничих витрат і ін., що, звичайно, знижує прибутковість і не відбувається в такій простій формулі, як (2.18). Зростання масштабів виробництва може не тільки знижувати прибутковість, але й підвищувати її, наприклад при переході від кустарного чи дрібносерійного виробництва до крупносерійного витрати, у розрахунку на один виріб, можуть зменшуватися і відповідно прибутковість підвищиться.

Іншим невід’ємним елементом економічної ситуації, на прикладі де безпосередньо застосуємо підхід лінійного програмування, є обмеження, що накладаються на можливі варіанти планів виробництва. Найчастіше, це ресурсні обмеження, що описують той факт, що: 1) для виробництва товарів приходиться витрачати ресурси; 2) кількість ресурсів, яку можна затратити на виробництво товарів обмежено.

Систему обмежень можна записати як:

![]() , (2.19)

, (2.19)

де аij – кількість одиниць i-го ресурсу для виготовлення j-го виробу;

bi – кількість одиниць i-го ресурсу в наявності;

m – кількість ресурсів.

З погляду економіста, застосування лінійного програмування означає, у такий спосіб:

1) визначення структури задачі – що в ній є критерієм, які в ній присутні обмеження, якими змінними величинами ми можемо керувати, у чому полягає бажаний економічний ефект;

2) збір необхідної інформації, часто шляхом статистичних досліджень, аналізу ринку, прогнозів і ін., значень коефіцієнтів задачі;

3) підготовка задачі до рішення. Оскільки зараз це робиться, як правило, за допомогою обчислювальних машин, цей крок у рішенні задачі являє собою перенесення даних і опису задачі у спеціальну форму, що читається. Для цього застосовуються спеціальні формати даних і програмні системи;

4) рішення задачі. Для цього існує безліч високоефективних програм для найрізноманітніших обчислювальних платформ, від суперкомп’ютерів до персональних ЕОМ. Завдяки праці багатьох математиків і програмістів алгоритми і програми доведені до настільки високого ступеня досконалості, що на цій стадії рідко виникають обчислювальні проблеми. Значно частіше на цій стадії виявляються дефекти постановки задачі, помилки у підготовці або в описі структури задачі. Ефект таких помилок є часто дуже несподіваним і їхнє виправлення вимагає як високої математичної кваліфікації, так і знання конкретної області застосування;

5) аналіз результатів. Це заключна і, по суті справи, найбільш важлива частина процесу. Треба мати на увазі, що в ході рішення задачі лінійного програмування, як правило, визначається не тільки власне оптимальний план, але й великий об’єм супутньої інформації, що дуже коштовна для економічного аналізу і планування.

З усього вищенаведеного ясно, що сучасному економісту необхідно добре розбиратися в математичних основах лінійного програмування для того, щоб успішно застосовувати цей могутній апарат економічного аналізу і планування.

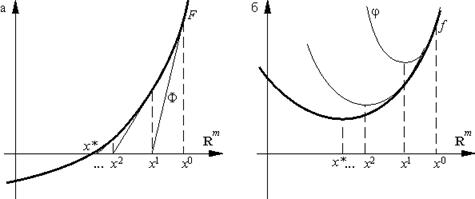

2.2.1 Метод Ньютона

Якщо виходити з того, що необхідним етапом знаходження рішення задачі:

![]() (2.20)

(2.20)

де f: Rm R, є етап знаходження стаціонарних точок, тобто точок, задовольняючих рівнянню:

![]() (2.21)

(2.21)

(позначення F для f ми зберігатимемо), тож можна спробувати вирішувати рівняння (2.21) відомим методом Ньютона рішення нелінійних рівнянь:

xn+1 = xn [F (xn)]1F(xn). (2.22)

Для задачі (2.20) цей метод називається методом Ньютона безумовній оптимізації і задається формулою:

xn+1 = xn [f (xn)]1f (xn). (2.23)

Формулу (2.22) можна вивести, виходячи з таких міркувань. Припустімо, що xn — деяке наближене рішення рівняння (2.21). Тоді якщо замінити функцію F в рівнянні (2.21) її лінійним наближенням:

![]()

і взяти як наступне наближення рішення рівняння:

(2.24)

то ми отримаємо формулу (2.22).

Стосовно задачі (2.20) ці міркування виглядають так. Нехай так само, у нас вже є деяке наближене рішення xn задачі (2.20). Замінимо в ній функцію f її наближенням другого порядку:

![]()

і як наступне наближення візьмемо рішення задачі:

![]() (2.25)

(2.25)

Та на початку для подальшого використання виведених формул, необхідно довести деякі твердження - якщо f (xn) > 0, то рішення задачі (2.25) задається формулою (2.23).

Рис. 2.3 - Геометрична інтерпретація формул (2.22) і (2.23) відповідно

Метод Ньютона відноситься до методів другого порядку, оскільки для обчислення кожної ітерації потрібне знання другої похідної функції f. По тих же міркуваннях градієнтний метод відносять до методів першого порядку. Підкреслимо, що тут йдеться не про порядок збіжності методу, а про порядок використовуються методом похідних функції, що мінімізується.

2.2.2 Теорема про локальну надлінійну збіжність методу Ньютона

Хай f двічі безперервно і може бути диференційована, а x* - не вироджена стаціонарна точка. Тоді знайдеться околиця Vx* точки x* така, що наближення (2.13), початі з довільної початкової точки x0Vx* сверх лінійно сходяться до x*.

Доведемо: так як F = f C1 і тому

![]() (2.26)

(2.26)

Оскільки F (x*) не вироджений, в силу (2.26) при x достатньо близьких до x* не вироджений і оператор F (x) і більш того,

![]()

Тому, зокрема, при x достатньо близьких до x*

||[F (x)]1|| C. (2.27)

Далі, внаслідок того, що F можна диференціювати, а x*- стаціонарна точка

F(x) = F(x*) + F (x*)(x x*) + o(x - x*) = F (x*)(x x*) + o(x - x*),

Але тоді в силу (2.27)

x x* [F (x)]1F(x) = [F (x)]1F (x)(x x*) [F (x)]1F(x) =

[F (x)]1[F (x)(x x*) F(x)] = o(x x*).

або

x [F (x)]1F(x) x* = o(x x*).

Зокрема, при x = xn

![]() (2.28)

(2.28)

Візьмемо тепер як Vx*, наприклад, околиця {x Rm: ||(x x*)|| ||xx*||/2}. В силу (2.28), очевидно, якщо x0Vx*, то

отже, xn x* при n . Більш того, для довільного q(0, 1) знайдеться >0 таке, що ||(xx*)|| q||xx*|| при ||xx*|| .Але тоді, якщо ||xnx*|| то ||xn+1x*|| q||xnx*||. З останнього твердження очевидним чином витікає потрібне співвідношення ||xnx*|| Cqn .

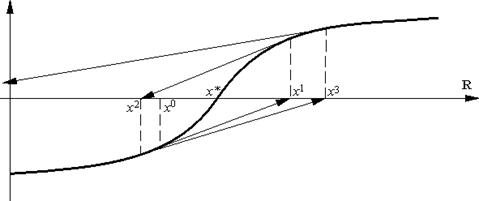

Таким чином метод Ньютона, з одного боку, може сходитися з більш високим ніж градієнтний метод порядком, а, з другого боку, для його збіжності потрібні достатньо добрі початкові наближення (принаймні так потрібен в доведеній теоремі). Простий геометричний приклад (див. рис. 2.4) підтверджує цю особливість методу (ми наводимо приклад для рівняння (2.21); відповідний приклад для задачі (2.20) виходить „інтеграцією” рис. 2.4).

Рис. 2.4 - Геометричне відображення прикладу

Зрозуміло, як метод другого порядку, метод Ньютона вимагає більшого об'єму обчислювальної роботи, оскільки доводиться обчислювати другі похідні функції f.

До цього зводяться основні переваги (високий порядок збіжності) і недоліки (локальний характер збіжності і більший об'єм обчислень) методу Ньютона.

Якщо функція f додатково сильно опукла, то можна затверджувати збіжність саме до рішенню задачі (1), а не тільки до стаціонарної точки функції f, і, крім того, оцінити радіус околиці, з якої наближення Ньютона сходяться.

2.2.3 Теорема про квадратичну збіжність методу Ньютона

Хай f C2 і, більш того, f задовольняє умові Липшиця з константою L. Хай f сильно випукла с константою . Хай Vx* - околиця рішення задачі (2.10), що складається з точок x Rm таких, що

Тоді для x0 Vx* метод Ньютона квадратично сходиться:

де q = L||f (x0)||/22 < 1.

По теоремі 2.9 і 2.10 в умовах нашої теореми рішення x* задачі (2.10) існує і єдино. Скористаємося аналогом формули Ньютона-Лейбніца для функції f :

![]()

Віднімаючи з обох частин цієї рівності ![]() враховуючи,

що f задовольняє умову Липшиця,

одержуємо (ср.):

враховуючи,

що f задовольняє умову Липшиця,

одержуємо (ср.):

![]()

Покладемо в отриманій оцінці h = [f (xn)]1f (xn):

![]()

![]() (2.29)

(2.29)

Також необхідно довести, що якщо оборотний лінійний оператор А на Rm задовольняє оцінці А і , то ||A1|| .

Оскільки f сильно опукла, в силу задачі (2.25), f (xn) і тому (див. попер. задачу) ||[f (xn)]1|| 1. Продовжуючи нерівність (2.19), одержуємо:

(2.30)

(2.30)

З допомогою (2.30) індукцією по n легко доводиться нерівність:

(2.31)

(2.31)

Нарешті, в силу сильної випуклості f, оскільки x* — рішення задачі (2.20) і, отже, f (x*) = Q,

0 f(x*) f(xn) (f (xn), x* xn) + ||xn x*|| 2,

або

(f (xn), xn x*) || xn x*|| 2.

Але тоді

||xn x*|| 2 (f (x*), xn x*) ||f (x*)|| · ||xn x*||,

звідки ||f (x*)|| || xn x*||. Тоді з (2.31) слідує потрібна нерівність.