Курсовая работа: Использование нормативного метода при принятии управленческого решения

Введение.............................................................................................................. 3

1. Концептуальные подходы к разработке и принятию управленческих решений 6

2. Принятие управленческих решений в сфере планирования......................... 9

2. 1 Планирование предприятий в условиях конкурентной среды.................. 9

2. 2 Система плановых нормативов и показателей......................................... 13

2. 3 Использование нормативного метода на предприятии........................... 18

2. 3. 1 Управленческий нормативный учёт...................................................... 18

2. 3. 2 Планирование финансовых показателей.............................................. 19

2. 3. 3 Система нормативного учета затрат..................................................... 21

3. Диагностика предприятия............................................................................ 25

3. 1 Краткая характеристика предприятия...................................................... 25

3. 2 Анализ внутренней среды предприятия................................................... 29

3. 2. 1 Экономическая характеристика............................................................ 29

3. 2. 2 Анализ кадрового состава..................................................................... 30

3. 2. 3 Дерево целей.......................................................................................... 32

3. 3 Анализ внешней среды предприятия........................................................ 35

3. 4 SWOT – анализ.......................................................................................... 42

4.Диагностика проблем.................................................................................... 47

5. Принятие решения........................................................................................ 51

Заключение........................................................................................................ 56

Библиографический список литературы.......................................................... 57

Введение

Проблема принятия решений – одна из важнейших междисциплинарных исследовательских тем, ее фундаментальный характер определяется той ролью, которую принятие решений играет в целенаправленной человеческой деятельности. В настоящее время теория принятия решений применяется преимущественно для анализа тех деловых проблем, которые можно легко и однозначно формализовать, а результаты исследования адекватно интерпретировать.

Так, например, методы теории принятия решений используют в самых различных областях управления - при проектировании сложных технических и организационных систем, планировании развития городов, выборе программ развития экономики и энергетики регионов и т.п.

Необходимость использования подходов и методов теории принятия решений в управлении очевидна: быстрое развитие и усложнение экономических связей, выявление зависимости между отдельными сложными процессами и явлениями, которые раньше казались не связанными друг с другом, приводят к резкому возрастанию трудностей принятия обоснованных решений.

Затраты на их осуществление непрерывно увеличиваются, последствия ошибок становятся все серьезнее, а обращение к профессиональному опыту и интуиции не всегда приводит к выбору наилучшей стратегии. Использование методов теории принятия решений позволяет решить эту проблему, причем быстро и с достаточной степенью точности.

Принятие решений – это функция руководителя любого уровня, в его подготовке принимают участие сотрудники данной и смежных организаций, возможно, специалисты консультационных организаций. Свою управленческую деятельность руководитель реализует через решения.

Деятельность предприятия и результаты его работы зависят от непрерывной последовательности принимаемых решений, каждое из которых вызывает движение материальных, трудовых и финансовых ресурсов и, в конечном счете, оказывает как благоприятные, так и неблагоприятные воздействия на финансово-экономическое состояние предприятия.

Актуальность темы курсовой работы состоит в том, что свободные рыночные отношения основаны на взаимодействии современных законов и нормативов, необходимых плановых требований и показателей, учитывающих интересы производителей и потребителей товаров. Любой из фундаментальных вопросов рыночной экономики (типа: что производить? сколько выпускать? когда поставлять? и др.) может быть наиболее успешно решен с помощью системы планово-экономических нормативов и норм, нацеливающих всякое производство товаров, выполнение работ и оказание услуг на удовлетворение потребностей людей и получение высокого конечного результата производственно-финансовой деятельности.

Высокие конечные результаты производства должны обеспечиваться на всех этапах маркетинга, планирования, организации, менеджмента, продажи, инвестирования и других видов деятельности предприятия, связанных между собой единой системой планов и норм. В рыночных отношениях внутрипроизводственное или внутрифирменное планирование становится поэтому приоритетной сферой научно-практической, производственно-хозяйственной и финансово-экономической деятельности.

На всех этапах проектирования разнообразных видов деятельности, производства продукции или работ планирование служит основой установления конечных результатов и затрат, выбора оптимальных организационно-управленческих рекомендаций, принятия обоснованных экономических решений о целесообразности применения какого-либо инвестиционного проекта в конкретных условиях производства. Точность и обоснованность принимаемых на всех уровнях управления решений во многом зависит от качества используемых на различных этапах планирования экономических нормативов и норм.

Целью планирования является разработка перспективных программ-прогнозов развития предприятий, текущих и оперативных планов.

При разработке планов используются научно обоснованные методы планирования: балансовый метод, нормативный, технико-экономических расчетов, метод прогнозирования.

Нормативный метод планирования базируется на установлении научно обоснованных норм и нормативов потребности. Применяется при планировании материальных затрат (норма расхода топлива, электроэнергии, сырья и материалов на единицу продукции или работ), рабочей силы (норма выработки, норма времени), некоторых видов финансовых ресурсов (норматив оборотных средств по их видам и другие).

Основной целью курсовой работы является исследование нормативного метода как действенного инструмента планирования; оперативного контроля и принятия управленческих решений; управленческого анализа.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Рассмотреть концептуальные подходы и базовые модели разработки и принятия управленческих решений;

2. Изложить процесс принятия управленческих решений в сфере планирования;

3. Провести анализ внутренних и внешних условий деятельности предприятия;

4. Выявить и проанализировать существующие на предприятии проблемы;

5. Привести способы решения выявленной проблемы.

Объект исследования – ЗАО «Белгородский цемент».

Предметом рассмотрения данной курсовой работы является проблема падения прибыльности предприятия.

При написании курсовой работы были использованы учебная и справочная литература, различные формы учета и отчетности предприятия, а также данные, полученные экспертным путем.

1. Концептуальные подходы к разработке и принятию управленческих решений

В ХХ в. изучение проблем принятия решений вышло на качественно новый уровень. Сегодня можно уже говорить о некотором достаточно общем концептуальном аппарате, развиваемом вокруг таких понятий, как “решение”, “процесс принятия решений”, “модель принятия решений” и др.

Понятие "решение" имеет два смысловых значения. В широком смысле под решением понимают процесс выбора одного или нескольких вариантов действий из множества возможных. Иначе говоря, в этом смысле термин "решение" означает процесс принятия решения. В узком смысле решение есть результат выбора определенного варианта действий. В любом случае справедлива следующая формула: решение - это выбор альтернативы. При этом альтернативами называют любые допустимые и взаимоисключающие варианты действий. Это означает, что каждая альтернатива, если она будет принята, может быть реализована на практике, но выбор одной из альтернатив подразумевает невозможность выбора любой другой.

Все решения людей можно разделить на личные и деловые.

Личные решения направлены на достижение личных целей и затрагивают интересы только одного человека и, возможно, нескольких близких ему людей. Личные решения, которые принимаются нами ежедневно, как правило, просты. Их простота объясняется, во-первых, очевидностью выбора и, во-вторых, незначительностью последствий большинства решений.

Совсем иное дело - принятие деловых решений. К ним относят политические, экономические, финансовые, юридические, технические и другие решения, которые принимаются в организациях. Большинство деловых решений принимается собственниками и руководителями организаций, которые должны уметь объяснить другим людям - подчиненным, коллегам, партнерам, инвесторам и т.д., почему принято то или иное решение. При этом лица, принимающие решения, должны учитывать интересы и предпочтения всех заинтересованных сторон, обращаться к общим человеческим ценностям, эмоциям и чувствам людей, к их вере, потребностям и ожиданиям, а также привлекать для обоснования решений логику и расчеты.

Все деловые решения можно разделить на два вида - экспертные и управленческие.

Экспертные решения носят рекомендательный характер и принимаются экспертами, аналитиками, консультантами, т.е. лицами, которые не обладают властными полномочиями, связанными с управлением организацией

Под управленческим решением понимается:

1) поиск и нахождение наиболее эффективного, наиболее рационального или оптимального варианта действий руководителя;

2) конечный результат постановки и выработки управленческого решения. [2]

Наибольший интерес представляет процесс принятия и реализации решений как последовательная смена взаимоувязанных стадий, этапов различных действий руководителя, вскрывающая технологию мыслительных действий, поисков истины и анализа заблуждений, путей движения к цели и средств её достижения. Только такой подход позволяет понять зафиксированный акт управленческого решения, источники его происхождения.

К управленческому решению предъявляется ряд требований, к числу которых можно отнести:

1) всестороннюю обоснованность решения;

2) своевременность;

3) необходимую полноту содержания;

4) полномочность;

5) согласованность с принятыми ранее решениями.

В отличие от решений экспертов управленческие решения принимаются руководителями, наделенными линейными полномочиями, т.е. правом распоряжаться ресурсами организации для достижения ее целей. После того, как управленческое решение принято, оно доводится до исполнителей в устной форме или предварительно оформляется в виде планов, бюджетов, инструкций, приказов, распоряжений и других документов, обязательных для исполнения.

|

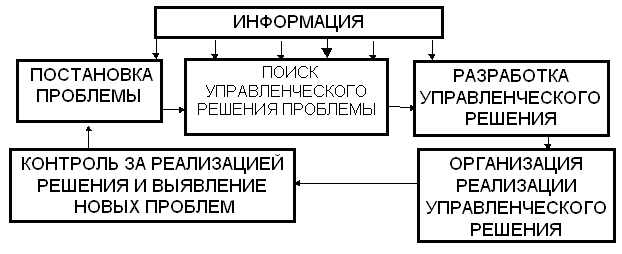

Управление производством представляет собой замкнутый цикл последовательных этапов решения управленческих проблем. В ходе производственного процесса постоянно возникают эти проблемы в области технологии производства, психологических или экономических аспектов взаимоотношений в производственных коллективах, в области финансов, материально-техническом обеспечении производства, сбыте продукции и других. Основанием для обнаружения управленческой проблемы является информация о состоянии всех участков деятельности производственной системы. Отсутствие четко налаженной информации о функционировании всех участков производства не позволяет своевременно выявить возникшие недостатки в работе и выработать решение по их ликвидации. Вот почему современное управление производством требует совершенных информационных систем, основанных на компьютерных технологиях. Управленческий цикл разработки и реализации решения производственных проблем представлен на рис.1.

Рис.1 Цикл разработки и реализации управленческих решений

2. Принятие управленческих решений в сфере планирования

2. 1 Планирование предприятий в условиях конкурентной среды

Процесс управления реализуется через определенные функции, которые могут иметь общий или частный характер. К общим (основным) функциям управления относятся: планирование, организация, мотивация, регулирование и контроль.

Эти функции объединены между собой двумя связующими процессами: обмена информацией и принятия решений. Согласно данному подходу, процессы управления и принятия решений тесно взаимосвязаны и неотделимы один от другого. [1] При этом важно понять, что принятие решений не является одним из этапов процесса управления, а «пронизывает» весь этот процесс, осуществляясь непрерывно при реализации каждой функции управления. Принятие решений (так же как обмен информацией) «связывает» между собой все функции управления.

Поэтому принятие решений рассматривается не как этап цикла управления, а как важный связующий процесс в рамках более широкого процесса управления организацией.

Планирование представляет собой процесс подготовки управленческого решения и включает в себя определение целей и задач управления, формирование путей их решения и определение способов реализации проблем управления производством. Эта функция реализуется почти во всех областях хозяйственной деятельности предприятий: в управлении производственным процессом, трудовыми ресурсами, материально-техническом обеспечении, управлении финансами и других.

В процессе планирования, принимаются решения:

• о миссии и целях организации;

• о состоянии внешней среды и ее влиянии на будущее организации;

• о стратегии и тактике достижения поставленных целей;

• о бюджете организации;

• о выборе инвестиционных проектов;

• о целевых рыночных сегментах и позиционировании товаров или услуг на целевых рынках;

• о стратегии ценообразования;

• о каналах сбыта и распределения продукции;

• о разработке новых видов товаров и услуг;

• о способах проведения рекламных кампаний.

Планирование как вид управленческой деятельности направлено на выбор оптимальной альтернативы развития объекта управления, рассчитанной на определенный временной период:

- всегда представляет собой предварительное принятие решений, направленных на достижение требуемых результатов в перспективе;

- должно быть гибким и способным адаптироваться к постоянным изменениям самого объекта управления, изменением внешней среды, т.е. процесс планирования – процесс итерационный;

- направлено на достижение желаемого состояния объекта хозяйствования, предполагает предотвращение ошибочных действий и сокращение неиспользованных возможностей;

- роль заключается не в предсказании будущего состояния объекта и не в пассивном приспособлении к изменениям, а в активном преобразовании объекта планирования. [8]

Основной целевой функцией планирования становится обеспечение долгосрочной конкурентоспособности, которая обусловливает прочность и устойчивость объекта управления на рынке. Другая основная функция – информационно-ориентирующая. Ключевая задача заключается не только в обработке статистической информации, сколько в том, чтобы дать ориентиры для менеджеров, которые, с одной стороны соответствовали их интересам, а с другой стороны способствовали достижению основных результатов плана.

Планирование охватывает все основные сферы его производственно-хозяйственной деятельности — сбыт, финансы, производство, закупки, научные и проектные разработки, которые тесно взаимосвязаны. Эта деятельность опирается на выявление и прогнозирование спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке.

Вопросы методологии планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в современных условиях планирование содержит две основные компоненты – прогнозирование для выработки решений и принятие решений. При этом, если прогнозирование реализуется специальными алгоритмами: методами, методиками, регуляторами и процедурами на вариантной основе, то принятие решений – это волевой процесс.

Однако внутрифирменное планирование в современных условиях в силу специфики российской действительности столкнулось с серьезными трудностями из-за имеющегося разрыва в иерархии управления, поскольку широкое распространение получила точка зрения, что в условиях экономической нестабильности планирование не имеет смысла. Тогда как обосновать различные варианты хозяйствования, адекватные соответствующим прогнозным сценариям развития? Это невозможно без планирования своевременных решений (принцип управления путем ранжирования стратегических задач).

В системе экономического регулирования деятельности предприятия одно из ключевых мест занимает финансовое планирование, реализуемое на основе планирования производства и реализации, а также контроля за расходованием средств. Вопросы финансового планирования наиболее широкое отражение нашли в отечественной и зарубежной литературе, посвященной планированию экономических систем на макро- и микроуровнях.

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде.

Финансовый план предприятия (в современном формате его понимания) – это определение направлений множества продуктов и товаров, пользующихся спросом и готовых к реализации, выбора финансовых источников и распределения финансовых ресурсов, а также контроля за реализацией отдельных финансовых мероприятий (платежи, выполнение смет, оплата работников).

Финансовое планирование обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояния компании. Оно взаимосвязано с планированием хозяйственной деятельности и строится на основе других показателей плана (объема производства и реализации, сметы затрат на производство, плана капитальных вложений и др.). Однако составление финансового плана не является простым арифметическим пересчетом показателей производства в финансовые показатели.

Разработка финансового плана связана с определением затрат на реализуемую продукцию, выручки от реализации, денежных накоплений, амортизации, объема и источников финансирования, намечаемых на планируемый период инвестиций, потребности в оборотных средствах и источниках ее покрытия, распределении и использовании прибыли, взаимоотношений с бюджетом, банками. Выбор оптимального финансового плана является очень важным моментом для менеджеров предприятия. На сегодняшний день не существует модели, решающей за менеджера, какую из возможных альтернатив следует принять. Решение принимается после изучения альтернатив, на основе профессионального опыта и, возможно даже, интуиции руководства.

2. 2 Система плановых нормативов и показателей

С научных позиций всякий норматив представляет собой единую, средневзвешенную величину расхода экономических ресурсов, сложившуюся в действующих рыночных условиях и обеспечивающую эффективное их использование. Иными словами, норматив - это эталон расхода различных ресурсов на производство единицы продукции, значение которого должно соответствовать достигнутому уровню развития рыночных отношений при полной степени использования техники, передовой технологии, прогрессивной организации производства и требуемой квалификации персонала. [1]

Это значит, что нормативы должны отражать оптимальные или эффективные условия развития отечественного производства и передовые методы выполнения работы. Они служат своего рода мерилом, с которым сравниваются плановые и действительные затраты. Соответственно этому нормативы должны обеспечивать высокую или достигнутую степень эффективности производства, как правило, не ниже установленного рынком нормального или необходимого уровня превышения результатов над затратами.

Любой норматив как единая плановая величина может быть применен на уровне предприятия, отрасли и на более высокой ступени хозяйствования. Действующие плановые нормативы поэтому определяют не только величину затрат ресурсов на производство единицы продукции или работы, но и уровень эффективности развития как отдельного предприятия, так и всей рыночной системы либо страны в целом.

Сложившаяся на рынке величина норматива с точки зрения планирования характеризует конечный результат производства, а величина нормы - затраты экономических ресурсов на его осуществление в заданных условиях. Следовательно, норма - это научно обоснованная величина расхода тех или иных экономических ресурсов в конкретных производственно-технических условиях. Норма устанавливает индивидуальное значение (величину) расхода ресурсов на единицу продукции в определенных условиях предприятия, его подразделения или другого уровня.

Таким образом, из сказанного вытекает общий вывод о том, что нормативы - это фундаментальная экономическая категория, которая имеет свое конкретное научное и практическое содержание и форму проявления, например, трудовые или материальные затраты на единицу продукции: мин/шт., ч/шт. или кг/шт., т/шт. и т.д.

Нормативы - это всеобщая мера потребления и использования различных экономических (производственных) ресурсов. С их помощью устанавливаются и регламентируются важнейшие показатели плановой, организационной и управленческой деятельности всех предприятий и организаций, определяется ход производственных процессов, их продолжительность и повторяемость. Они служат мерилом эффективности работы предприятия, своего рода стандартом развития техники, технологии и организации производства, уровнем качества и конкурентоспособности продукции, критерием оптимальности экономической деятельности.

Все нормативы формируются до начала процессов планирования и организации производства, их численная величина должна быть научно обоснованной, выражать усредненный, общественно нормальный или экономически целесообразный для определенных производственных условий уровень затрат планируемых ресурсов независимо от отраслевой принадлежности предприятий и форм их собственности. Нормативы являются унифицированной, межотраслевой или всеобщей величиной длительного применения и должны обеспечивать полное соответствие развития планируемых объектов с учетом изменяющихся на предстоящий период как внутренних, так и внешних условий экономической деятельности всех фирм и предприятий.

Нормы, в отличие от нормативов, имеют конкретное отраслевое, внутрихозяйственное или внутрифирменное назначение. Они создаются для соответствующих локальных условий рабочего места или определенного типа производства и должны отражать как общие закономерности, так и специфические особенности развития предприятия и изменения затрат экономических ресурсов при допустимых ограничениях в планируемые сроки их использования.

Нормы разрабатываются обычно на краткосрочный, заранее установленный период их применения в заданных отраслевых или корпоративных условиях с учетом взаимодействия конкретных производственно-технических, организационно-экономических, социально-трудовых и многих других факторов. Все применяемые нормы должны всегда соответствовать тем условиям, для которых они были разработаны и предназначены, и пересматриваться в соответствии с изменением нормообразующих производственных факторов. [6]

По своему значению нормы и нормативы могут быть абсолютными и относительными, общими и частными, плановыми и фактическими, перспективными и текущими, макроэкономическими и микроэкономическими, количественными и качественными и т.д. Нормы и нормативы имеют также единые измерители.

С практических позиций всякие нормативы и нормы являются исходными величинами и показателями, применяемыми при планировании и оценке различных видов деятельности, выполняемых работ и услуг. Они образуют целую систему плановых, экономических, финансовых и иных норм и нормативов и составляют нормативную базу планирования, классифицируемую по различным признакам.

Таким образом, между нормативами и нормами существуют определенные признаки сходства и различия. Значения норм и нормативов могут совпадать на конкретные работы в некоторых производственных условиях. В большинстве же случаев норма является функцией от нормативов.

Срок действия той или другой нормы на предприятиях и фирмах не должен превышать периода, в течение которого значения нормативных факторов находятся в допустимых пределах. На тех предприятиях, где это положение соблюдается как закон рыночных отношений, достигаются высокие результаты экономической деятельности, рационально используются все имеющиеся производственные ресурсы, обеспечивается конкурентоспособность производства продукции и услуг.

В плановой деятельности предприятий находят широкое применение различные нормативы и нормы. Они позволяют на точной экономической и математической основе устанавливать оптимальные значения расходуемых ограниченных ресурсов, научно обоснованные и эффективные соотношения между отдельными видами ресурсов, основными элементами процесса труда и всеми звеньями производственно-хозяйственной системы предприятия или фирмы.

Особое значение плановые нормативы приобретают в современных рыночных отношениях, механизм которых базируется на равновесии спроса и предложения, и открывает свободный доступ ко всем видам ресурсов и товаров. В условиях рынка сокращение расхода ресурсов, снижение трудовых, материальных и других затрат на производство продукции и выполнение услуг становится необходимым экономическим требованием планирования, организации и управления производством. На рынке товаров при прочих равных условиях выигрывает такой производитель, который наиболее экономно использует ограниченные ресурсы и достигает их минимального расхода на единицу выпускаемой продукции.

Все многообразные планово-экономические нормативы могут быть объединены в общую систему, состоящую из ряда нормативных подсистем, сгруппированных по определенным признакам. Группировка отдельных нормативов по некоторым производственно-техническим, планово-экономическим и другим признакам называется классификацией. Она представляет собой объединение разрозненных нормативов в общие классы и подклассы, системы и подсистемы, группы и подгруппы, виды и разновидности и другие комплексы или типы в соответствии с их целевым назначением, сферой применения, методами получения и многими другими признаками.

Система планово-экономических норм и нормативов, свободно действующая на предприятиях в условиях рыночных отношений, должна создаваться и функционировать на основе соблюдения следующих основных положений и требований:

· достижение единства применяемых методов и методик установления затрат ресурсов на производство продукции, работ и услуг;

· комплексное формирование нормативной базы для сбалансированного планирования .всех показателей производственно-экономической, социально-трудовой и хозяйственно-финансовой деятельности предприятия;

· систематическое обновление и обеспечение высокой степени прогрессивности существующих норм и нормативов на основе отражения в них процессов развития техники, технологии и организации производства;

· обеспечение сопоставимости и равной напряженности норм и нормативов, формируемых на различных уровнях планирования и в разных подразделениях предприятий или фирм;

· применение автоматизированной системы сбора, накопления, разработки и обновления норм и нормативов расходования производственных ресурсов;

· стимулирование персонала различных категорий рабочих и специалистов за эффективное использование и экономию (снижение) расхода ресурсов.

Создание и совершенствование нормативной базы на предприятиях и фирмах всех форм собственности, как свидетельствует отечественный и зарубежный опыт планирования и управления производством, предполагает достаточно высокую квалификацию специалистов, более широкое использование нормативных методов планирования, улучшение первичного учета движения ресурсов по стадиям производства, формирование норм и нормативов на основе экономических, инженерных, организационных и плановых расчетов.

2. 3 Использование нормативного метода на предприятии

2. 3. 1 Управленческий нормативный учёт

В информационном обеспечении принятия управленческих решений важное место занимает нормативный учет. Необходимым условием внедрения нормативного метода учета является централизация и максимальная компьютеризация учетно-аналитических работ.

Информационное пространство управления организацией формируется исходя из целей и возможностей управления. Особое внимание должно быть уделено специфическим принципам: использованию единых планово-учетных единиц измерения в планировании и учете производства; оценке результатов деятельности структурных подразделений; комплексности использования информации; периодичности, отражающей производственный и коммерческий циклы предприятия; бюджетному (сметному) и нормативному контролю за затратами.

Управленческий нормативный учет — это такая система ведения учета операций предприятия, при которой на всех стадиях финансового цикла и в разрезе всех основных видов деятельности (видов продукции), выделенных в самостоятельный объект бюджетного планирования , фиксируются:

а) плановые (бюджетные) показатели,

б) фактические показатели,

в) отклонения фактических показателей от плановых. [3]

Второй особенностью управленческого нормативного учета является четкое разграничение условно-переменных и условно-постоянных затрат для целей управленческого планирования и, в первую очередь, для информационного обеспечения анализа «издержки-объем-прибыль».

Управленческий нормативный учет существует лишь как интегральная часть процесса бюджетирования. Вне бюджетного процесса ведение управленческого нормативного учета теряет смысл и ведет только к излишним затратам для предприятия. При отсутствии системы планирования, например в небольших компаниях, разумно применять традиционный подход калькуляции себестоимости по фактическим затратам.

Аналитическая подсистема в системе бюджетирования является ведущей, а учетная подсистема - ведомой. Детализация, алгоритм, отраслевые и иные особенности анализа и планирования бюджета определяют требования к содержанию и форме представления (структуре) учетной информации.

Необходимым атрибутом ведения управленческого нормативного учета в компании является наличие в ней единого информационного пространства. Под этим понимается полная «стыковка» данных сводной финансовой и производственной отчетности, ведущейся бухгалтерией, и данных оперативного учета, ведущегося другими управленческими службами и структурными подразделениями.

Таким образом, основными принципами, на которых зиждется управленческий нормативный учет в компании, являются:

- выделение трех групп данных (плановых, фактических и нормативных) на каждой стадии финансового цикла и по каждому объекту (показателю) сводного бюджета;

- обусловленность объема и структуры учетной информации содержанием сводного бюджета предприятия и требованиями эффективного управленческого планирования и контроля;

- четкое разграничение в учете постоянных и переменных затрат;

- наличие единого информационного пространства, обеспечивающего полную совместимость данных сводного и оперативного учета. [10]

2. 3. 2 Планирование финансовых показателей

Нормативный метод здесь состоит в том, что плановые задания на определенный период устанавливают, исходя из норм затрат (натуральных, стоимостных, временных) различных ресурсов (сырья, материалов, энергии, оборудования, рабочего времени, денежных средств и др.) на единицу выпускаемой продукции, т. е. используется нормативная база предприятия.

Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках.

Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает: федеральные нормативы; республиканские (краевые, областные, автономных образований) нормативы; местные нормативы; отраслевые нормативы; нормативы хозяйствующего субъекта. Федеральные нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах Российской Федерации. Речь идет о ставках республиканских и местных налогов, тарифных взносов и сборов и др. Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятия, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др. [7]

Нормативы хозяйствующего субъекта - это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для управления производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчислений в ремонтный фонд и др.

Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

Построение системы нормирования предполагает соблюдение определенных принципов, к числу которых относятся:

- прогрессивность - отражение в нормах достижений новой техники, технологии, научной организации труда, производства и управления, передового опыта экономии живого и овеществленного труда;

- обоснованность - разработка норм на основе технических расчетов и анализа производства;

- комплексность - комплексное формирование нормативной базы для всех разделов плана;

- гибкость, динамичность - систематическое обновление нормативной базы по мере изменения организационно-технических условий производства;

- сопоставимость - обеспечение сопоставимости нормативной базы на различных уровнях планирования ;

- автоматичность - компьютеризация - формирование, обновление и использование нормативной базы.

2. 3. 3 Система нормативного учета затрат

Система нормативного определения затрат больше всего подходит организации, чья деятельность состоит из ряда одинаковых или повторяющихся операций. Таковы в основном промышленные предприятия. [9]

Рассматриваемая система дает возможность детально и своевременно учитывать (выявлять) отклонения для каждого центра ответственности по элементам затрат или по статьям калькуляции, указывает менеджерам на возникшие отклонения в целях принятия необходимых управленческих воздействий, регулирующих уровень затрат.

Основное назначение нормативного учета затрат состоит в следующем:

· служить подспорьем в составлении сметы и оценке эффективности управления;

· выявлять отклонения, их значимость и природу, способствовать выработке регулирующих воздействий;

· давать прогноз выполнения норматива издержек;

· упрощать учет затрат на конечный продукт производства;

· вскрывать качество нормативов (стандартов) и намечать пути их совершенствования;

· устанавливать (корректировать) цели, которых необходимо достичь.

Нормативный метод является важным средством управления затратами на производстве. Он обеспечивает решение целого ряда задач:

· создание системы действующих прогрессивных норм и нормативов и на их основе определение рационального (обоснованного) нормативного уровня затрат (себестоимости) на производство продукции;

· получение информации о затратах по нормам на отдельные виды продукции в разрезе калькуляционных статей расходов;

· регистрация и учет в оперативном порядке изменений норм и нормативов, отклонений от норм по местам и причинам их возникновения (рабочим местам, бригадам, участкам, стадиям, переделам, цехам и проч.), а также по ответственным службам;

· контроль и обобщение данных о фактических потерях и непроизводительных расходах;

· исчисление фактической себестоимости продукции (работ, услуг) на основе предварительно рассчитанных нормативных затрат (калькуляции);

· сбор данных о производственных затратах для формирования рациональной технико-экономической политики на предприятиях (объединениях) и в целом в промышленности;

· создание отчетной базы для нормирования и планирования затрат;

· постоянное повышение достоверности, точности и оперативности учета затрат;

· оценка результатов работы производственных подразделений и предприятия в целом.

Нормативный метод предполагает раздельный учет фактических затрат, отвечающих нормам и отклоняющихся от норм. В зависимости от уровня управления периодичность учета должна составлять от часа (учет в реальном масштабе времени) до месяца и года (нарастающим итогом), что позволит своевременно предотвращать перерасход, повысить уровень технологической, организационной и плановой дисциплины.

Исчисление фактических затрат (себестоимости) как совокупности норматива и отклонения особенно целесообразно в условиях крупносерийного и массового производства, но и в масштабах мелкосерийного и единичного выпуска продукции компьютеризация делает нормативный метод учета столь же приемлемым и эффективным.

Сводный учет затрат на производство при нормативном подходе ведется по статьям затрат и видам или группам однородных видов продукции. При этом одинаково допустимы как бесполуфабрикатный вариант, не предусматривающий обособленного учета затрат по переделам, так и полуфабрикатный - с отражением затрат и себестоимости при передаче продукции из цеха в цех.

Методика учета и анализа изменений норм и отклонений от них. Главная цель учета, классификации и анализа изменений норм и отклонений от них состоит в том, чтобы определить, как влияет на уровень каждой статьи затрат изменение норм и нормативов в ходе производства и отклонений от них фактических затрат. Все виды изменений и отклонений группируют по причинам, центрам затрат и центрам ответственности с указанием частоты, периодичности и размера изменения или отклонения по абсолютной величине (руб., нормо-ч. и т.п.).

На основании анализа информации об изменениях и отклонениях определяют основные факторы, причины и подразделения, влияющие на изменение уровня затрат. Вырабатывают оперативные меры воздействия в целях устранения (уменьшения) отклонения или пересчета норматива.

Результаты анализа служат также исходным материалом для совершенствования конструкции, технологии, уровня организации производства и нормирования, планирования, учета, стимулирования, прогнозирования выполнения плана по затратам и себестоимости продукции.

Учет и анализ изменения норм и нормативов. Нормативная база предприятия должна своевременно обновляться по мере технического развития, совершенствования организации производства и управления. Для оперативного внесения изменений в нормативную базу устанавливается порядок их оформления первичными документами, которые составляют заинтересованные отделы, службы и цехи, а также учета изменений норм и нормативов по конкретным видам продукции (работ), причинам и исполнителям.

Учет изменения норм и нормативов имеет важнейшее значение для контроля за техническим перевооружением и организационным развитием производства, а также для введения хозрасчета в подразделениях предприятия. Следует нарастающим итогом с начала года или запуска продукции в производство отражать влияние отдельных мероприятий на уровень затрат, указывать центры затрат и службы, которые осуществили эти мероприятия, и их заслуги в достигнутых результатах.

Данные учета должны систематически обобщаться и использоваться для анализа и принятия управленческих решений.

3. Диагностика предприятия

3. 1 Краткая характеристика предприятия

Полное и сокращенное наименование предприятия: Закрытое акционерное общество «Белгородский цемент», ЗАО «Белцемент».

Дата регистрации предприятия:

«Белгородский цемент» является юридическим лицом и зарегистрировано как закрытое акционерное общество «Белгородский цемент» Государственной Регистрационной Палатой 28. 06. 2002 (свидетельство № Р-540.16.4).

Почтовый и юридический адрес предприятия:

308015, Российская Федерация, г. Белгород, ул. Фрунзе, пл. Цемзавода

Вид деятельности:

Производство цемента, клинкера, мела, калийно-известковых удобрений, осуществление строительных работ, посредническая деятельность, реализация собственной продукции и услуг в Российской Федерации и за рубежом, услуги по переработке давальческого сырья.

Организационно - правовая форма предприятия:

Закрытое Акционерное Общество. Правовое положение акционерного общества, права и обязанности акционеров определяются в соответствии с Гражданским Кодексом РФ и законом об акционерных обществах (Федеральный закон от 8 июля 1999 г. № 138-ФЗ).

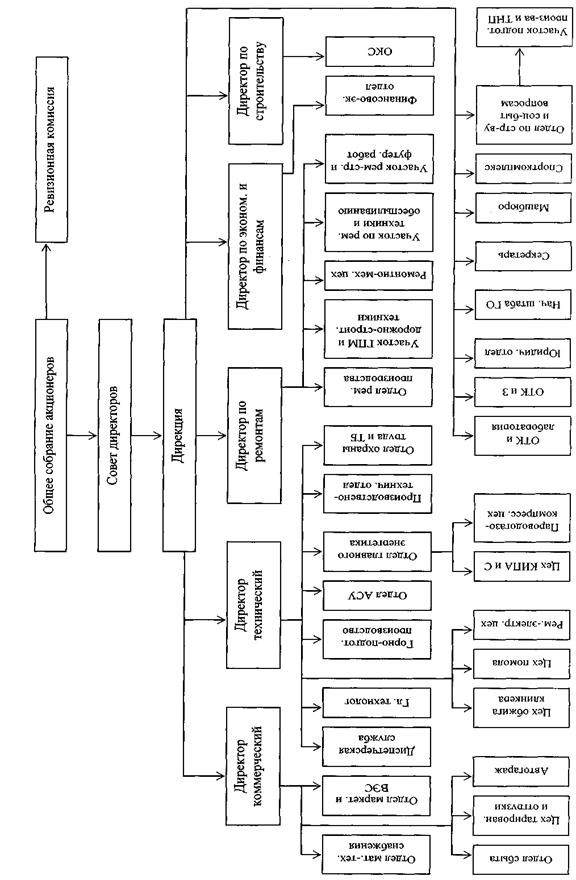

Организационная структура предприятия:

ЗАО «Белгородский цемент» входит в состав холдинга ОАО «ЕВРОЦЕМЕНТ груп». Компания «ЕВРОЦЕМЕНТ груп» выпускает не только цемент различных марок, который поставляется навалом и в упаковке, а также минеральный порошок для производства асфальта, бетон, раствор.

Главным органом управления ОАО «ЕВРОЦЕМЕНТ груп» является Совет Директоров. В него входят: Гальчев Ф.И. - Председатель Совета директоров, Краснянский Г.Л. - заместитель Председателя Совета директоров, Скороход М.А. - Президент ОАО «ЕВРОЦЕМЕНТ груп», Светлицкий Б.А. - член Совета директоров по стратегическим вопросам и Качеянц М.Г. - член Совета директоров по корпоративной политике.

Генеральным директором ЗАО «Белгородский цемент» является Фоминов Василий Иванович.

ЗАО «Белгородский цемент» имеет два дочерних общества:

1. ООО «Рекорд – Центр». Виды деятельности: оптовая и розничная торговля, гарантийный и постгарантийный ремонт радиоаппаратуры.

2. ООО «Родничок». Виды деятельности: торговля продовольственными товарами и общественное питание.

В ЗАО «Белгородский цемент» используется линейно-функциональная структура управления. Она представляет собой принцип построения управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки, финансы, персонал и пр.).

Организация внешнеэкономической работы состоит из двух частей. Внешнеэкономической деятельностью по импорту занимается производственно-технический отдел во главе с Пономаревым Л.И., экспортом занимается отдел маркетинга и ВЭД, во главе с Дериным О.Ф. Они занимаются маркетинговыми исследованиями, анализом рынков сбыта, анализом цен, гарантий, финансовой надежности фирм, желающих сотрудничать с предприятием. Поэтому, основным механизмом координации деятельности должно быть планирование их взаимодействия, осуществляемое на корпоративном уровне менеджмента и система управления в высокой степени централизована.

Схема управления ЗАО «Белгородский цемент» представлена на рис. 3.1.

Рис. 3. 1 Схема управления ЗАО «Белгородский цемент»

Завод выпускает продукцию:

1. Портландцемент (ГОСТ 10178-85): ПЦ 600 ДО; ПЦ 550 ДО; ПЦ 500 ДО;

ПЦ 400 Д20; ПЦ 400 ДО;

2. Портландцемент для производства асбестоцементных изделий (ТУ 21-26-18-91);

3. Шлакопортландцемент (ГОСТ 10178-85): ШПЦ 400;

4. Сульфатостойкий портландцемент с минеральными добавками (ГОСТ -22266-85): ССПЦ 400 Д20;

5. Портландцемент тампонажный (ГОСТ 1581-85): ПЦ 500 ДО;

6. Портландцемент быстротвердеющий (ГОСТ 10178-85): ПЦ 400 Д20-Б;

7. Портландцемент для бетона дорожных и аэродромных покрытий (ГОСТ 10178-85); ПЦ 400 Д20-Н;

8. Стабилизированное дезагрегированное вяжущее: СДВ М800 по ТУ 21-0281366-01-92;

9. Клинкер портландцементный.

Все марки цемента, выпускаемые на заводе, сертифицированы в системе добровольной сертификации ГОСТ Р. Две марки сертифицированы испытательной лабораторией Организации контроля качества Союза немецких цементных заводов (Дюссельдорф, ФРГ) по EN-197-1:2000 на соответствие СEM I 42,5 N и CEM II/A-S 32,5 N. Кроме того, эти марки цемента сертифицированы в Украине, Венгрии, Польше, Словакии, Эстонии.

Продукция завода не раз отмечалась различными международными организациями, а два вида цемента ПЦ 500-ДО и ПЦ 400-Д 20 в 2004 году награждены Дипломом «100 лучших товаров России».

Миссия предприятия состоит в обеспечении цементом высокого качества предприятий, производящих сборные железобетонные конструкции и изделия, товарный бетон, строительный раствор, асбестоцементные изделия, а также домостроительные комбинаты, строительные организации и население, использующего цемент для гражданского строительства.

3. 2 Анализ внутренней среды предприятия

3. 2. 1 Экономическая характеристика

ЗАО «Белгородский цемент» - одно из крупнейших отраслевых предприятий Белгородской области. Его мощность составляет 2,6 млн. т. В 2004 г. здесь выпущено 1,7 млн. т. цемента или на 13% больше, чем в 2003 г. Всего за 55 лет работы предприятием было отгружено более 100 млн. т. продукции.

За 9 месяцев 2005 года увеличено производство на 15,4%. Всего за этот период было выпущено 1,45 млн. т. цемента.

Основные экономические и финансовые показатели деятельности предприятия показаны в табл. 3.1 и табл.3.2.

Таблица 3. 1

Отгрузка продукции (тонн)

| 2002г. | 2003г. | 2004 г. | |

| Цемент | 1628507 | 1025400 | 1712711,76 |

| Клинкер | 108356 | 90486 | 306341,44 |

Доля экспортной продукции в отгрузке за 2004 год составила 17%.

Таблица 3. 2

Динамика важнейших экономических и финансовых показателей деятельности предприятия (тыс. руб.)

| 2002г. | 2003г. | 2004 г. | |

| Выручка от реализации | 967995 | 1518412 | 2300543 |

| Размер прибыли (убытка) | 93530 | (16035) | (7399) |

Уставной капитал предприятия составляет 168 920 руб. Размещены обыкновенные именные акции номинальной стоимостью 5 рублей в количестве 30425 шт. и привилегированные именные акции номинальной стоимостью 5 рублей в количестве 3359 шт.

При установлении цены предприятие использует метод ценообразования "Средние издержки плюс прибыль". Оно стремится назначить такую цену на цемент, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая справедливую норму прибыли за приложенные усилия и риск (табл. 3.3).

Таблица 3. 3

Отпускные цены на цемент с 1 мая 2005г.

| Вид продукции | Марка | Цена без НДС (руб./тонна) | |

| Цемент навальный | ПЦ 500 ДО | 1647,00 | |

| ПЦ 400 Д20 | 1562,00 | ||

| ПЦ 400 ДО | 1588,00 | ||

| ШПЦ М400 | 1426,00 | ||

| Цемент тарированный в мешках по 50 кг | ПЦ 500 ДО | 1784,00 | |

| ПЦ 400 Д20 | 1776,00 | ||

| ПЦ 400 ДО | 1714,00 | ||

| ШПЦ М400 | 1623,00 | ||

| Цемент тарированный по 1000 кг | ПЦ 500 ДО | 1848,00 | |

| ПЦ 400 Д20 | 1719,00 | ||

| ПЦ 400 ДО | 1750,00 | ||

| ШПЦ М400 | 1646,00 | ||

Как видно из этой таблицы отпускные цены на продукцию ЗАО «Белгородский цемент» довольно высокие, что может привести к значительному уменьшению сбыта продукции.

3. 2. 2 Анализ кадрового состава

Среднесписочная численность работников на предприятии за 2004 г. составила 1337 чел. Фонд оплаты труда работников списочного состава 267 615, 1 тыс. руб., из них среднемесячные выплаты социального характера на одного работника составила 162 рубля. Среднемесячный доход на одного работающего за 2004 год составил 20447 руб.

На предприятии постоянно совершенствуются и пересматриваются положения о премировании, стимулируя выполнение производственной программы и повышения качества продукции.

Производится анализ рабочего времени у рабочих сдельщиков и повременщиков; определяются нормы трудовых затрат, пересматриваются расстановки рабочих кадров и штатное расписание руководящих работников, специалистов и служащих.

Выполнение норм выработки рабочими представлено в таблице 3.4.

Таблица 3. 4

Распределение сдельщиков по степени выполнения норм

| До 100% | 100- 110% |

110- 130% |

130- 150% | 150% и выше | Итого | Средний % выполнения норм | |

| Рабочие основных цехов | 6 | 176 | 75 | 5 | 3 | 256 | 110,6 |

| Рабочие вспомогательных цехов | - | 38 | 25 | 1 | 9 | 73 | 120,5 |

| Всего по ЗАО | 5 | 214 | 100 | 6 | 12 | 338 | 112,8 |

На предприятии интенсивно проходит процесс подготовки, переподготовки и обучения вторым профессиям, то есть процесс повышения квалификации кадров. Для повышения квалификации рабочих на ЗАО «Белгородский цемент» используются следующие формы обучения: производственно-технические курсы; курсы целевого назначения; школы по изучению передовых приемов и методов труда; курсы бригадиров.

Основной формой повышения квалификации являются производственно-технические курсы. Они созданы в целях углубления и расширения знаний, навыков и умений рабочих по имеющейся у них профессии до уровня, соответствующего требованиям производства.

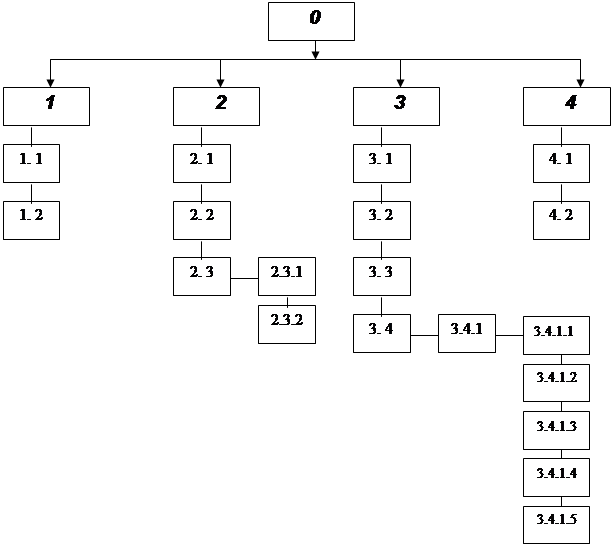

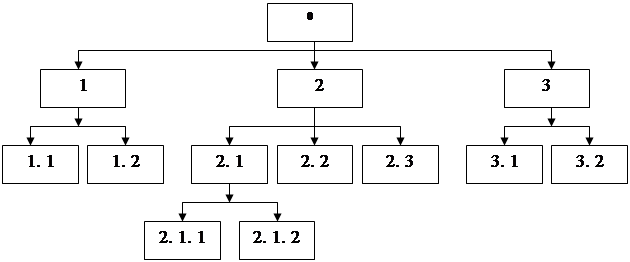

3. 2. 3 Дерево целей

Следующим этапом курсовой работы является построение «дерева целей» исследуемого предприятия (рис. 3.2). Для этого необходимо правильно сформулировать главную цель, а промежуточные цели по отношению к ней являются подцелями (средством), работой, которую надо выполнить, чтобы приблизиться к осуществлению главной цели.

Дерево целей — граф, схема, показывающая членение общих (генеральных) целей на подцели, последних — на подцели следующего уровня и т. д. (дерево — это связный граф, выражающий соподчинение и взаимосвязи элементов; в данном случае такими элементами являются цели и подцели).

Рис. 3. 2. Дерево целей

На рисунке 3. 2 предусмотрены следующие обозначения:

0 – Повышение производительности труда

1 – Обновление и модернизация оборудования

1. 1 - закупка новейшего лабораторного оборудования

1. 2 - проведение текущих, средних и капитальных ремонтов

2 – Введение новой технологии производства

2. 1 - развитие рационализаторской и изобретательской работы

2. 2 - применение новых материалов

2. 3 - применение технических решений, обеспечивающих снижение энергозатрат и удельный расход топлива

2. 3. 1 - частичный переход на «сухой способ» производства цемента

2. 3. 2 - внедрение замкнутого цикла производства цемента

3 – Совершенствование структуры управления персоналом

3. 1 - разработка структуры заработной платы и льгот в целях привлечения, найма и сохранения служащих

3. 2 - разработка программ, направленных на развитие способностей и повышение эффективности труда руководящих кадров

3. 3 - использование системы вознаграждений

3. 4 - повышение профессиональных качеств персонала

3. 4. 1 - разработка программ для обучения трудовым навыкам

3. 4. 1. 1 – производственно-технические курсы

3. 4. 1. 2 – курсы целевого назначения

3. 4. 1. 3 – школы по изучению передовых приемов и методов труда

3. 4. 1. 4 – курсы бригадиров

3. 4. 1. 5 – стажировки

4 – Совершенствование условий организации труда

4. 1 - внедрение современных контрольных приборов и счетно-вычислительной техники

4. 2 - создание благоприятной производственной среды на рабочих местах

Итогом анализа внутренней среды является рассмотрение сильных и слабых сторон организации. Для этого воспользуемся таблицей 3. 5.

Таблица 3. 5

Сильные и слабые стороны предприятия

| Аспект среды | Сильные стороны | Слабые стороны |

| 1 | 2 | 3 |

| 1. Производство |

1. Высокая конкурентоспособность продукции. 2. Возможность производить продукцию на уровне мировых стандартов качества. 3. Относительно высокое качество продукции, постоянное его улучшение. 4. Имеется собственная сырьевая база. |

1. Высокая энергоемкость производства. 2. Высокие цены. 3. Отрицательное влияние производства на экологию области. 4. Продукция производится устаревшим «мокрым способом». |

| 2. Кадры |

1. Подготовка и повышение квалификации производственных и научных кадров. 2. Рабочие со стажем. 3. Рабочие с высшим техническим образованием. |

1. Отсутствие стимулов к повышению производительности. 2. Текучесть кадров. 3. Не очень высокий уровень мотивации труда. |

| 3. Маркетинг |

1. Эффективная система сбыта готовой продукции. 2. Сбор информации о рынках сбыта. 3. Широкие возможности сбыта своей продукции. |

1. Недостаточные маркетинговые исследования. 2. Недостаточно квалифицированная маркетинговая политика. 3. Слабая рекламная компания. |

| 4. Организация |

1. Отлаженное партнерство с поставщиками. 2. Эффективное взаимодействие различных структурных подразделений. 3. Четкое разделение труда, профессиональная специализация. |

1. Зависимость от поставщиков. 2. Отсутствие отделов, занимающихся инновационной деятельностью. |

| 5. Финансы |

1. Предприятие остается финансово независимым. 2. Достаточно быстрая оборачиваемость средств. 3. Достаточное количество собственных оборотных средств. |

1. Большой объем дебиторской задолженности. 2. Отсутствие долгосрочных источников финансирования. |

Таблица позволяет заключить, что исследуемое предприятие имеет ряд недостатков. К примеру, велика сумма дебиторской задолженности, в том числе просроченной; растут себестоимость и отпускная цена цемента.

К настоящему времени на заводе преобладает энергоемкий «мокрый способ» производства цемента. Для сравнения, в Германии, Испании, Италии, Японии и других странах с развитой цементной промышленностью выпуск этого вяжущего осуществляется исключительно по энергосберегающему сухому способу.

3. 3 Анализ внешней среды предприятия

Цементная промышленность является составной частью тяжелой промышленности и определяет потенциал любого государства. Отрасль является основным поставщиком сырья для производства бетона и железобетона (свыше половины производимого цемента), который в свою очередь выступает основным конструкционным материалом в строительстве. Другими словами, это сектор, спрос, на продукцию которого прямо зависит от объемов жилищного и промышленного строительства.

Цементная промышленность имеет две основные отличительные особенности. Первая – производство цемента чрезвычайно энергоемко. Доля энергоресурсов, а также топлива превышает половину себестоимости. Это делает ее очень чувствительной к колебаниям стоимости энергоресурсов и различных видов топлива. Другая важная особенность отрасли – то, что при перевозках на дальние расстояния доля тарифа на грузоперевозки в стоимости для потребителя может достигать половины себестоимости продукта. Это резко усиливает локализацию рынка в рамках отдельных региональных сегментов. В основном же перевозки внутри региона имеют смысл только при существенном недостатке мощностей по производству цемента либо возможности существенно сэкономить на железнодорожном тарифе.

Оценивая состояние цементной промышленности России, следует отметить то, что отрасль в целом прошла стадию экономического спада и в настоящее время находится в состоянии подъема, и таким образом, цементную отрасль сегодня можно отнести к разряду стабильно развивающихся.

На функционирование отрасли и предприятия оказывают влияние большое число факторов. В целях определения факторов фонового окружения (косвенного воздействия), оказывающих наиболее существенное влияние на функционирование предприятия ЗАО «Белгородский цемент», составим табл. 3. 6.

Таблица 3. 6

Факторы косвенного влияния

| Фактор |

Проявление фактора |

Влияние на предприятие |

Возможная реакция со стороны предприятия |

| Государство |

1. Высокий уровень инфляции по стране; 2. Увеличение тарифов естественных монополий; 3. Экономическая нестабильность; 4. Низкий уровень доходов населения. |

1. Высокий расход топлива и электроэнергии, вследствие использования «мокрого способа»; 2. Рост дебиторской задолженности; 3. Падение прибыльности предприятия. |

1. Внедрение менее капиталоемких, но весьма эффективных технологий; 2. Бартер, взаимозачеты; 3. Изменение ценовой политики. |

| Природно-географические условия |

1. Выгодное географическое расположение предприятия; 2. Изменение качества сырья. |

1. Экспорт продукции происходит с наименьшими затратами по доставке партнерам; 2. Изменение качества готовой продукции. |

1. Успешное проведение экспортно-импортных операций; 2. Повышение входного контроля качества сырья. |

| Научно-технический прогресс | Модернизация и замена устаревшего оборудования. | Обеспечение конкурентоспособности производимой продукции. | Внедрение замкнутого цикла производства цемента, закупка новейшего лабораторного оборудования. |

Теперь перейдем к детальному исследованию факторов среды непосредственного окружения (прямого воздействия), поскольку факторы косвенного воздействия влияют на организацию через деловое окружение.

К среде непосредственного окружения относят ту часть внешней среды, с которой организация имеет конкретное и непосредственное взаимодействие. В центре внимания находятся потребители, конкуренты, поставщики.

Анализ делового окружения предприятия удобно осуществить, используя табл. 3. 7:

Таблица 3. 7

Факторы непосредственного окружения

| Фактор | Проявление | Влияние на предприятие | Возможная реакция со стороны предприятия |

| Поставщики | Поставка сырья и материалов. |

1. Срыв поставок; 2. Сокращение объема производства. |

Поиск новых поставщиков. |

| Потребители | Создают стимул для работы. |

1. Увеличение (уменьшение) сбыта продукции; 2. Заказы на продукцию и ее приобретение (увеличение или снижение спроса). |

1. Предоставление товаров в кредит; 2. Бартер. |

| Конкуренты |

1. Создание конкуренции; 2. Производство аналогичной продукции. |

1. Снижают долю рынка; 2. Уменьшают возможности получения максимальной прибыли; 3. Перетягивают потребителей, поставщиков. |

1. Улучшение качества продукции; 2. Снижение издержек; 3. Ценовая и неценовая конкуренция. |

Анализ факторов непосредственного окружения говорит о том, что положение предприятия на рынке характеризуется устойчивостью в связи с наличием позитивного сотрудничества с потребителями, поставщиками и конкурентами. Необходимо отметить, что при правильном учете факторов непосредственного окружения все они могут оказать благоприятное воздействие на деятельность предприятия.

Выше говорилось о том, что в центре внимания при рассмотрении внешней среды предприятия находятся конкуренты. Проанализируем конкурентную среду ЗАО «Белгородский цемент».

Как уже было сказано выше, ЗАО «Белгородский цемент» входит в состав холдинга ОАО «ЕВРОЦЕМЕНТ груп», который является крупнейшим отечественным холдингом, специализирующийся на производстве и реализации цемента, мощности которого достигают 33 млн. т. в год.

В состав холдинга входят еще 14 цементных заводов:

· «Мальцовский портландцемент» (Брянская обл.),

· «Михайловцемент» (Рязанская обл.),

· «Липецкцемент» (Липецкая обл.),

· «Савинский цементный завод» (Архангельская обл.),

· «Невьянский цементник» (Свердловская обл.),

· «Катавский цемент» (Челябинская обл.),

· «Кавказцемент» (Карачаево-Черкесия),

· «Осколцемент» (Белгородская обл.),

· «Пикалевский цемент» (Ленинградская обл.),

· «Подгоренский цементник» (Воронежская обл.),

· «Ульяновскцемент» (Ульяновская обл.),

· «Жигулевские стройматериалы» (Самарская обл.),

· «Краматорский цементный завод «Пушка» (Украина, Донецкая обл.),

· «Балцем» (Украина, Харьковская обл.).

Естественно, что между продукцией этих цементных заводов идет жесткая конкуренция, которая определяется их различной технической оснащенностью, поскольку от нее зависит как качество цемента, так и цены на него.

Основными конкурентами ЗАО "Белгородский цемент" являются ОАО «Осколцемент», ОАО «Мальцовцемент» и ОАО «Себряковцемент». Проведем анализ конкуренции, результатом которого будет выявление сильных и слабых сторон предприятий – конкурентов (табл. 3.8).

Таблица 3.8

Сильные и слабые стороны предприятий – конкурентов

| КОНКУРЕНТЫ | СИЛЬНЫЕ СТОРОНЫ | СЛАБЫЕ СТОРОНЫ |

| ОАО «Осколцемент» Белгородская область, г. Старый Оскол |

- Более высокая производственная мощность; - Нет затрат на добычу сырья, т.к. предприятие работает на вскрыше Стойленского ГОКа; - Менее энергоемкое оборудование. |

- Неравномерный химический состав используемого сырья; - Отсутствие клинкерных складов замедляет процесс производства цемента; - Цех тарирования не отвечает требованиям; - Низкая скорость погрузки ж\д вагонов. |

| ОАО «Мальцовцемент» Брянская область, Дятьковский район, г. Фокино |

- Географически ближе к строительному комплексу Москвы; - Ниже цена; - Более мощная производственная мощность. |

- В 1986 г. попал в зону Чернобыля; - Активность клинкера не позволяет выпускать цемент более высокой марки, чем ПЦ 500; - Проблемы с экспортом, т.к. цемент не соответствует европейскому стандарту (EN- 196). |

| ОАО «Себряковцемент» Волгоградская область, г. Михайловка |

- Большая печь полусухого способа производства, а значит меньше затрат на энергию; - Природная влажность сырья меньше; - Более высокая производственная мощность. |

- Удален от крупных городов, и, следовательно, и от основных рынков сбыта; - Полусухой способ дает большие затраты на ремонт и эксплуатацию оборудования. |

Как было сказано выше, одним из основных конкурентов на рынке Европейской части России и основным конкурентом на рынке г. Белгорода и области является предприятие «Осколцемент». Преимуществом Оскольского завода является то, что он более новый, а, следовательно, более современный, а значит, оборудование имеет меньший износ и технология производства более современна (сухой способ). На заводе установлена финская упаковочная линия, позволяющая свести на нет потери при тарировании. Качество цемента производимого в Старом Осколе не выше Белгородского, но проигрывает в цене. Старооскольский завод в 1,5 раза мощней Белгородского.

Также наиболее близким и сильным конкурентом ЗАО «Белгородцемент» является ОАО «Липецкцемент», г. Липецк.

Таким образом, ЗАО «Белгородский цемент» довольно сильный конкурент ОАО «Осколцемент» и ОАО «Липецкцемент», это в большей степени обусловлено экспортом цемента, что, тем не менее, не опровергает сильную позицию предприятия.

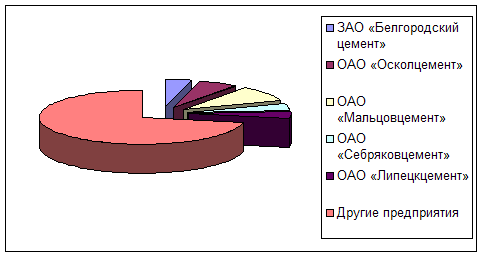

В табл. 3.9 указаны доли и емкость как ЗАО «Белгородский цемент», так и его основных конкурентов.

Таблица 3. 9

Доли и емкость предприятий на цементном рынке России

| Предприятие |

Производство цемента за 2004 г. (тыс. т.) |

Доля в общем объеме, % |

| ЗАО «Белгородский цемент» | 1712, 7 | 4, 54 |

| ОАО «Осколцемент» | 2218, 8 | 5, 88 |

| ОАО «Мальцовцемент» | 3591, 3 | 9, 5 |

| ОАО «Себряковцемент» | 1614, 0 | 4, 28 |

| ОАО «Липецкцемент» | 1487, 0 | 3, 9 |

| Другие предприятия | 27162, 5 | 72, 06 |

| ВСЕГО | 37690, 1 | 100 |

|

Для наглядного изображения построим диаграмму.

Рис. 3. 3. Доли предприятий на цементном рынке России

Характеризуя внешнюю среду предприятия, необходимо также проанализировать сбытовую деятельность предприятия.

ЗАО «Белгородский цемент» относится к трем ведущим предприятиям-экспортерам, обеспечивающих более 70% общероссийских поставок.

Крупнейшие предприятия-экспортеры цемента:

· ОАО «Спасскцемент»

· ЗАО «Белгородский цемент»

· ОАО «Новоросцемент»

Основные страны-получатели цемента: Китай, Украина, Испания, Казахстан, Венгрия.

Выгодное географическое расположение предприятия (42 км от российско-украинской границы) позволяют успешно проводить экспортно-импортные операции. Кратчайший путь к портам Азовского и Черного морей, в Европу транзитом через Украину дает возможность экспортировать свою продукцию с наименьшими затратами по доставке партнерам. Налаженные производственные связи с экспедиторскими фирмами и портами дают нам возможность доставлять продукцию по требованию партнеров по всему миру.

Специалисты отдела маркетинга и внешнеэкономических связей и отдела сбыта оформляют все необходимые документы, связанные с отгрузкой и доставкой продукции по назначению.

Наиболее крупными потребителями цемента ЗАО «Белгородский цемент» являются белгородские предприятия, производящие строительные материалы на его основе.

Например, на ОАО «БелАЦИ» каждый год поставляются более 16% цемента. Также сбыт цемента осуществляется в Московский регион, Смоленскую, Курскую и др. области (таблица 3.10).

Таблица 3. 10

Наиболее крупные потребители цемента ЗАО «Белгородский цемент»

| Предприятия | Потребление, т. | доля, % |

| ОАО «БелАЦИ», г. Белгород, ул. Мичурина | 300000 | 16,5 |

| ОАО «Белгородский завод ЖБК-1», ул. Коммунальная 5 | 20000 | 1,1 |

| ОАО «Белгородстройдеталь», ул. Мичурина | 15000 | 0,8 |

| Мостотряд – 18, г. Москва ул. Земляной вал | 10000 | 0,55 |

| Мостотряд – 90, Московская область, г. Дмитров | 8000 | 0,45 |

| Дмитровский ЖБК, Московская область, г. Дмитров | 9000 | 0,5 |

| ЗАО «Смоленский завод ЖБИ-2», г. Смоленск | 19000 | 1,04 |

| ОАО «Курский завод КПД», г. Курск | 8000 | 0,45 |

| Магазин ЗАО «Белгородский цемент» | 36000 | 2 |

| Прочие | 1399 800 | 76,6 |

| Итого | 1824 800 | 100 |

Продажа цемента частным лицам производится посредством ДО "Родничок" и ДО "Рекорд-Центр", непосредственно на площадке завода, через торговые сети г. Белгорода и области. Еще одним каналом сбыта является магазин «Белгородский цемент». Если потребителем является предприятие, то доставка цемента производится навалом в закрытых железнодорожных вагонах.

В ЗАО "Белгородский цемент" основными формами стимулирования сбыта являются средства массовой информации (газеты, местное телевидение), наглядная агитация (рекламные щиты) и участие в международных выставках.

3. 4 SWOT – анализ

Проведем оценку внешних и внутренних факторов, оказывающих наиболее существенное воздействие на предприятие методом SWOT-анализа. В рамках этого метода выявим и оценим собственные сильные и слабые стороны, а также определим возможности и угрозы, содержащиеся во внешней среде. Для этого необходимо построить таблицу 3. 11.

Таблица 3. 11

Угрозы и возможности, сильные и слабые стороны

| Возможности | Угрозы | |

|

1. Снижение затрат на производство; 2. Расширение рынков сбыта; 3. Инвестиции на обновление и модернизацию оборудования; 4. Внедрение новых технологий; 5. Повышение имиджа фирмы; 6. Выход на новые рынки; 7. Заинтересованность партнеров в сотрудничестве; 8. Развитие сервисных услуг. |

1. Организационно-экономические риски; 2. Экономическая нестабильность, высокая инфляция по стране; 3. Высокие налоги на результаты деятельности хозяйствующих субъектов; 4. Слабая законодательная база; 5. Ужесточение государственного регулирования; 6. Демографический спад по стране; 7. Падение потребительского спроса. |

|

| Сильные стороны | ||

|

1. Высокий объем выпуска; 2. Большой ассортимент; 3. Высокое качество продукции; 4. Выгодное географическое расположение; 5. Устойчивые связи с потребителями; 6. Возможность производить продукцию на уровне мировых стандартов качества; 7. Имеется собственная сырьевая база. |

I | II |

| Слабые стороны | ||

|

1. Высокая энергоемкость производства; 2. Высокие цены; 3. Моральный и физический износ оборудования; 4. Недостаточные маркетинговые исследования; 5. Текучесть кадров; 6. Отрицательное влияние производства на экологию области; 7. Не очень высокий уровень мотивации труда. |

III | IV |

Из имеющихся в SWOT-таблице данных, составим четыре блока стратегий, характеризующих взаимоувязку факторов внешней и внутренней среды предприятия:

I. Силы и возможности;

II. Силы и угрозы;

III. Слабости и возможности;

IV. Слабости и угрозы.

Силы и возможности

1. Предприятие ЗАО «Белгородский цемент» занимает большой удельный вес на цементном рынке области, кроме того, имеется возможность расширения рынков сбыта;

2. Возможность производить продукцию на уровне мировых стандартов качества, кроме того, марки цемента предприятия сертифицированы в Украине, Венгрии, Польше, Словакии, Эстонии;

3. Известность и надежность предприятия подкрепляется, кроме того, экономическим ростом в области и увеличением деловой активности;

4. Продукция завода хорошо известна строительным компаниям России, кроме того, имеется заинтересованность зарубежных партнеров в сотрудничестве;

5. Выгодное географическое расположение, кроме того, возможность успешно проводить экспортно-импортные операции.

Силы и угрозы

1. Высокая инфляция по стране вынуждает предприятие ежегодно повышать цены на продукцию, однако, экономия на масштабе производства позволяет ему удерживать цены на приемлемом для потребителя уровне;

2. Высокие ставки налогов тормозят развитие многих предприятий страны, однако, устойчивое финансовое состояние ЗАО «Белгородский цемент» позволяет ему получать прибыль даже в таких неблагоприятных условиях;

3. Высокий объем выпуска, однако, в стране наблюдается большой демографический спад.

Слабости и возможности

1. Высокая энергоемкость производства, но на предприятии активно ведется внедрение новых технологий;

2. Относительно высокие цены производимой продукции, но снижение затрат на производство ведет к снижению себестоимости;

3. Деятельность предприятия оказывает отрицательное влияние на экологию области, но обновление и модернизация оборудования позволят уменьшить экологические проблемы.

Слабости и угрозы

1. Производство предприятия отличается немалой энергоемкостью, к тому же, по стране идет рост цен на нефть и энергоносители;

2. Достаточно высокие цены, к тому же, ожидается падение потребительского спроса;

3. Текучесть кадров на предприятии и, к тому же, усиливающийся демографический спад в целом по стране отрицательно влияют на деятельность предприятия.

Из SWOT – анализа видно, что слабыми сторонами предприятия являются высокая энергоемкость производства, достаточно высокие цены на производимую продукцию, отрицательное влияние производства на экологию области и др. Но всего этого можно избежать, используя имеющиеся у предприятия возможности, а именно: обновление и модернизации оборудования, внедрение новых технологий, снижение затрат на производство, заинтересованность партнеров в сотрудничестве.

ЗАО «Белгородский цемент» - одно из лучших предприятий цементной отрасли России, высокое качество его цементов ставят завод в ряд ведущих мировых производителей. Естественно, что у предприятия имеется ряд сильных сторон. К их числу можно отнести большой ассортимент производимой продукции, высокое качество продукции и постоянное его улучшение, выгодное географическое расположение завода вблизи Российско-Украинской границы, что позволяет успешно проводить экспортно-импортные операции, возможность производить продукцию на уровне мировых стандартов качества.

ЗАО «Белгородский цемент» хорошо известен строительным компаниям России, а также в 45 странах мира. В настоящее время предприятие предлагает на рынок около 2 млн. тонн высококачественной продукции. Ее применяют при строительстве жилых и административных зданий, метрополитенов, аэродромов, гидротехнических сооружений, мостов, телебашен и других ответственных сооружений.

4. Диагностика проблем

В ЗАО «Белгородский цемент», как и во многих других предприятиях цементной промышленности, существуют некоторые проблемы, связанные с общим развитием предприятия. В данной главе предполагается проанализировать эти проблемы, а особое внимание будет уделено диагностике и анализу проблем.

Проблема возникает тогда, когда есть отклонение существующего результата или процесса от стандарта. Проблем всегда больше, чем возможностей их решения. Поэтому нужно определить приоритетные проблемы.

Основная проблема, которая будет рассмотрена в данном разделе – это падение прибыльности предприятия ЗАО «Белгородский цемент».

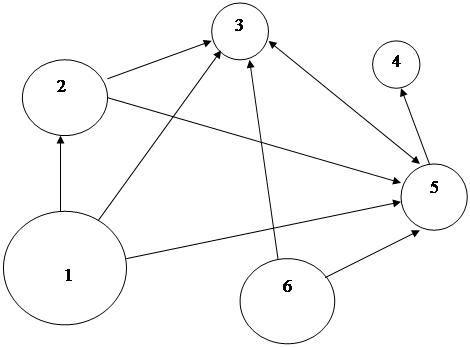

Для решения поставленной проблемы используем методику построения "дерева проблем". «Дерево проблем» показывает несколько подпроблем, решив которые можно снять генеральную проблему. Но решить все проблемы сразу невозможно. Достаточно сконцентрировать внимание на одной из них, чтобы способствовать разрешению другой – основной.

Рис. 4. 1 Дерево проблем

На рисунке 4. 1 приняты следующие обозначения:

0 – Падение прибыльности предприятия

1 – Неэффективное использование предприятием основных производственных фондов

1. 1 – Высокая степень физического износа оборудования

1. 2 – Моральный износ оборудования

2 – Уменьшение сбыта продукции

2. 1 – Высокая отпускная цена на цемент, установленная ОАО «Евроцемент груп»

2. 1. 1 – Высокая себестоимость цемента

2. 1. 2 – Рост инфляции в стране

2. 2 – Слабая рекламная компания

2. 3 – Сокращение строительных работ

3 – Высокие энергозатраты и большой удельный расход топлива

3. 1 – Производство цемента «мокрым способом»

3. 2 – Увеличение тарифов естественных монополий

После формирования проблемы необходимо найти приоритетность, которую можно определить с помощью метода оценки приоритетов проблем. Данный метод позволяет определить приоритет проблем с точки зрения важности, неотложности и тенденций развития (ухудшение, улучшение) организации или ее управленческой подсистемы.

Приоритеты определим при помощи соответствующей таблицы экспертных оценок (таблица 4. 1). Проблемы оцениваются по 10-балльной системе.

Таблица 4. 1

Экспертные оценки проблем

| Проблема | Важность проблемы | Неотложность проблемы | Тенденции развития проблемы |

| 1 | 2 | 3 | 4 |

| 1. Высокая степень физического износа оборудования | 7 | 7 | ↑ |

| 2. Моральный износ оборудования | 7 | 5 | ↓ |

| 3. Высокая себестоимость цемента | 10 | 8 | ↓ |

| 4. Слабая рекламная компания | 4 | 3 | ↑ |

| 5. Сокращение строительных работ | 5 | 5 | ↑ |

| 6. Увеличение тарифов естественных монополий | 8 | 6 | ↑ |

Для диагностики проблем также можно использовать метод графа проблем, который также используется для определения приоритетности проблем. Он начинается с построения матрицы проблем, при помощи которой, используя экспертные оценки, определяются причинно-следственные связи между проблемами (табл. 4. 2).

Таблица 4. 2

Матрица проблем

| Проблема | 1 | 2 | 3 | 4 | 5 | 6 | Сумма причин |

| 1. Высокая степень физического износа оборудования | 1 | 4 | 3 | 8 | |||

| 2. Моральный износ оборудования | 4 | 2 | 6 | ||||

| 3. Высокая себестоимость цемента | 2 | 2 | |||||

| 4. Слабая рекламная компания | 0 | ||||||

| 5. Сокращение строительных работ | 3 | 2 | 5 | ||||

| 6. Увеличение тарифов естественных монополий | 4 | 3 | 7 | ||||

| Сумма следствий | 0 | 1 | 15 | 2 | 10 | 0 |

На вопрос, какую проблему решать в первую очередь помогает ответить граф проблем (рис. 4. 2). Диаметр круга графа выражает важность данной проблемы как причины появления других проблем. Соединительная стрелка означает направленность причинной связи.

Рис. 4. 2. Граф проблем

Граф проблем показывает, что в первую очередь надо добиться уменьшения влияния проблем, таких как 1 - высокая степень физического износа оборудования и 6 - увеличение тарифов естественных монополий.

А это, в свою очередь окажет положительное воздействие на решение проблем 2 - моральный износ оборудования и 5 - сокращение строительных работ.

Затем можно решить проблемы 3 - высокая себестоимость цемента и 4 - слабая рекламная компания.

Высокая себестоимость цемента оказывает большое влияние на проблему уменьшения сбыта продукции, а это в свою очередь непосредственно влияет на падение прибыльности предприятия.

В соответствии с темой курсовой работы, в следующей главе рассмотрим варианты решения проблемы высокой себестоимости путем использования нормативного метода.

5. Принятие решения

В настоящее время внедрение нормативного метода является актуальной задачей, так как на многих предприятиях, в том числе и в ЗАО «Белгородский цемент» можно обнаружить недостатки в использовании материальных и трудовых ресурсов, в организации производства, снабжении, нормировании и выявить имеющиеся внутренние резервы. Выявляя отклонения, их причины и виновников, заостряется внимание, где возникли неполадки и сколько можно потерять в каждом конкретном случае, а самое главное, что можно сделать, чтобы таких потерь не было.

Сущность нормативного метода учета затрат и калькулирования себестоимости заключается в том, что в основу калькулирования фактической себестоимости продукции положена ее нормативная себестоимость. В текущем порядке ведется раздельный учет затрат по нормам и отклонений от норм, а также изменений норм. Отклонения от норм могут представлять собой экономию или перерасход. Изменения норм сводятся к их снижению или повышению.

Фактическая себестоимость определяется как алгебраическая сумма нормативной себестоимости, выявленных отклонений от норм и изменений норм по каждой статье калькуляции.

Представим вышесказанное в виде простой формулы:

С = Н + И + О,

где С – фактическая себестоимость

Н – нормативная себестоимость

И – изменения норм

О – отклонения от норм.

По данной формуле наглядно видно, что фактическая себестоимость продукции может повышаться (понижаться) при изменении двух параметров – изменения норм и отклонений от норм.

Нормативная себестоимость (Н) показывает, во что обходится производство цемента на каждый данный момент времени при соблюдении установленных норм и нормативов расходов материальных, трудовых и финансовых ресурсов.