Курсовая работа: Трудові ресурси

ЗМІСТ

Вступ

1. Теоретичні основи діагностики трудових ресурсів підприємства

· Показники ефективності використання трудових ресурсів

· Методика оцінки продуктивності праці в сільськогосподарському виробництві

· Фактори впливу на ефективність використання трудових ресурсів

· Аналіз ефективності використання трудових ресурсів підприємства

· Загальна характеристика об’єкту дослідження

· Аналіз продуктивності праці

· Аналіз динаміки заробітної плати

2. Резерви підвищення ефективності використання трудових ресурсів підприємства

· Стимулювання трудових ресурсів

· Удосконалення організації виробництва і праці

· Підвищення кваліфікації працівників

· Висновки і пропозиції

Список використаної літератури

Додатки

ВСТУП

Із переходом до ринкової економіки аналіз трудових відносин стає вагомішим, оскільки робоча сила має вартісну оцінку і є конкурентною на ринку праці. Зростання виробництва продукції сільського господарства може бути досягнуте або за рахунок збільшення кількості застосовуваних ресурсів, або за рахунок підвищення ефективності їх використання. Важливу роль у цьому зв’язку відводять раціональному використанню трудових ресурсів.

Трудові ресурси – особливий і надзвичайно важливий вид економічних ресурсів, оцінка якого визначається чисельністю працівників, що мають певні професійні навички та знання і можуть використовувати їх у трудовому процесі.

Планування і аналіз трудових ресурсів є одним з напрямків економічної роботи на підприємстві, мета якого – виявити підвищення ефективності виробництва за рахунок збільшення його обсягу при кращому використанні трудових ресурсів, що безпосередньо залежить від умов праці і розмірів заробітної плати.

Необхідною умовою ефективного ведення сільськогосподарського виробництва є досягнення високого рівня продуктивності праці, економічна суть якої полягає у зменшення її кількості на виробництво одиниці продукції. Тому значну увагу в даній роботі буде присвячено саме цьому показнику.

Одним із резервів підвищення продуктивності праці є мотивація праці, а отже неможливо провести діагностику трудових ресурсів без аналізу стимулювання праці. Мотивація праці є соціально-економічною основою активізації зусиль персоналу підприємства, що спрямовані на підвищення результативності їх трудової діяльності. Необхідність формування нової мотиваційної системи пов’язана з тим, що в умовах колишнього соціально-економічного механізму, який протягом тривалого часу діяв в аграрній сфері, утворилась суперечність між інтенсивними перетвореннями матеріально-майнових факторів виробництва та екстенсивними змінами у відновлення робочої сили. Це суттєво підірвало мотиваційну основу трудової поведінки і діяльності працівників сільського господарства.

Кадровий потенціал суб’єктів господарської діяльності формується за рахунок трудових ресурсів, які пропонує ринок праці. Мета аналізу кадрового потенціалу підприємства полягає в якісній оцінці трудових ресурсів, ефективності їх використання та виявлення внутрішньовиробничих резервів підвищення продуктивності праці, виправданого зниження матеріаломісткості продукції та соціального захисту працівників.

Для реалізації мети аналізу кадрового потенціалу підприємства необхідно вирішити такі основні завдання: вивчення й оцінка забезпеченості підприємства і його структурних підрозділів робочою силою в цілому, а також за категоріями і професіями; оцінка ефективності використання робочих кадрів за рівнем продуктивності праці та трудомісткості продукції; дослідження організації праці на підприємстві; оцінка динаміки і структури коштів на оплату праці працюючих; виявлення резервів покращення використання кадрового потенціалу підприємства з огляду на виробничо-фінансові результати.

1. ТЕОРЕТИЧНІ ОСНОВИ ДІАГНОСТИКИ ТРУДОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

1.1. Показники ефективності використання трудових ресурсів підприємства

Діяльність підприємств, організацій, фірм оцінюють за допомогою великої кількості показників, які характеризують різні аспекти процесу виробництва. Усі вони зведені в єдину групу оцінних показників – техніко-економічні показ-ники виробничо-господарської діяльності підприємства. Один із розділів системи техніко-економічних показників становлять показники з праці та заробітної плати, тобто трудові показники.

Під системою трудових показників слід розуміти сукупність кількісних і якісних вимірників ступеня ефективності застосування живої праці в процесі виробництва. До основних трудових показників належать: трудомісткість виробництва продукції; продуктивність праці; чисельність персоналу; фонд заробітної плати підприємства, в т.ч. за категоріями персоналу і структурними підрозділами; середня заробітна плата (середньомісячна, середньорічна по підприємству); загальний фонд робочого часу; фонд робочого часу одного середньоспискового робітника; середня тривалість робочого дня; кількість відпрацьованих днів, годин одним працівником тощо.

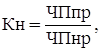

Досягти збільшення виробництва продукції і зниження її собівартості за статтею «оплата праці з нарахуваннями», а також забезпечити економію матеріальних витрат можна лише за умови раціонального використання всіх категорій працівників аграрного підприємства. Для оцінки такого використання застосовують декілька показників, зокрема показники найму і вибуття. Перший із них (Кн) розраховують за формулою:

де ЧПпр – чисельність працівників, прийнятих на роботу до підприємства протягом року; ЧПнр – чисельність працівників на підприємстві на початок року.

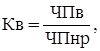

Коефіцієнт вибуття (Кв) можна розрахувати з виразу:

де ЧПв – чисельність вибулих працівників протягом року.

За допомогою даних коефіцієнтів можна визначити темп зміни чисельності працівників на підприємстві (Тз) та коефіцієнт валового обороту робочої сили (Орс), а саме:

Тз = (Кн – Кв) · 100,

Орс = Кн + Кв.

Будь-яке підприємство має бути зацікавлене у збереженні стабільності трудового колективу, оскільки завдяки цьому досягається за інших однакових умов вищий рівень продуктивності праці. А це означає, що бажаною тенденцією зміни абсолютного рівня даних показників є тенденція до їх зниження. Якщо, скажімо, коефіцієнт валового обороту робочої сили зростає, то це означає, що на підприємстві посилюється плинність кадрового персоналу, створюються умови до погіршення використання робочої сили. Тобто показники динаміки робочої сили повинні бути детально проаналізовані, насамперед, з погляду з’ясування причин, що зумовили зміну їх абсолютної величини.

Аналіз ефективності використання трудових ресурсів на підприємстві здійснюють і за таким показником як коефіцієнт використання запасу праці – частка від ділення фактичної кількості відпрацьованих постійними працівниками людино-годин у цілому по підприємству на запас праці. В свою чергу запас праці визначають з урахуванням ефективного річного фонду робочого часу одного працівника. Останній розраховують так: від 365 днів віднімають 60 вихідних і святкових днів, а також 29 днів відпустки і невиходів на роботу через хворобу. В результаті отримують явочний фонд робочого часу в кількості 276 днів. Множенням цієї кількості днів на середню тривалість робочого дня (6,83 год) отримують ефективний річний фонд робочого часу одного працівника – 1885 год. Звідси запас праці можна визначити з виразу:

ЗП = 1885 · ЧПп,

де ЧПп – чисельність постійних працівників підприємства.

За раціонального використання трудових ресурсів коефіцієнт викорис-тання запасу праці може дорівнювати одиниці.

З розглянутим показником тісно пов’язаний показник трудової активності працівників. Його розраховують діленням відпрацьованих по підприємству постійними працівниками людино-годин на їх кількість. Із зростанням даного показника підвищується також коефіцієнт використання запасу праці, і навпа-ки.

Коефіцієнт (ступінь) виконання норм виробітку є часткою від ділення фактичного обсягу виконаних робіт (виробленої продукції) на змінну норму виробітку. Якщо даний показник дорівнює одиниці або більший за неї, то це свідчить про раціональне використання на підприємстві трудових ресурсів.

Також застосовуються наступні показники:

1) рівень використання трудових ресурсів:

![]()

де Кт – коефіцієнт участі трудових ресурсів у суспільному виробництві; Тф – трудові ресурси, зайняті у виробництві, чол.; Тн – середньоспискова чисельність наявних трудових ресурсів, чол.;

2) коефіцієнт використання робочого часу протягом року:

![]()

де Рф – фактично відпрацьований робочий час, год.; Рм – можливий річний фонд робочого часу, год.;

Для визначення ефективності трудових затрат на виробництво найчастіше використовують показник продуктивності праці.

Продуктивність праці – це ефективність затрат конкретної праці, яка визначається кількістю продукції, виробленої за одиницю часу (година, зміна, місяць, рік) або кількістю часу, витраченого на одиницю продукції. Зростання продуктивності праці означає збільшення кількості продукції, виробленої за певну одиницю часу, або економію робочого часу, витраченого на одиницю продукції. Продуктивність праці визначає ступінь ефективності процесу праці. Ріст продуктивності праці виявляється в збільшенні кількості продукції, виробленої в одиницю часу, або в економії робочого часу, затрачуваного на одиницю продукції.

Загалом, продуктивність праці є найважливішим економічним показником, що служить для визначення плодотворності трудової діяльності працівника – головної продуктивної сили суспільства.

Роль і значення трудових показників необхідно розглядати з двох сторін – економічної і соціальної. Економічний аспект полягає у тому, що зміна абсолютних і відносних значень трудових показників безпосередньо впливає на кінцеві результати роботи підприємства, а саме на обсяг виробництва, собі-вартість, прибуток і рентабельність. Соціальне значення трудових показників визначається їх впливом на мотивацію праці, рівень зацікавленості працівників у підвищенні ефективності праці, їх соціальний захист. Крім цього, трудові показники тісно пов’язані іншими оцінними показниками, зокрема товарної продукції, собівартості, вартості основних виробничих фондів, прибутку тощо.

1.2. Методика оцінки продуктивності праці в сільськогосподарському виробництві

Особливості сільськогосподарського виробництва зумовлюють систему показників і методику обчислення продуктивності праці. Рівень продуктивності праці в сільському господарстві визначається співвідношенням обсягу виробленої продукції і затрат живої праці. Обсяг валової продукції сільського господарства може обчислюватись як у натуральному, так і вартісному виразі. У галузях сільського господарства, де виробляється однорідна продукція (зерно, молоко, вовна тощо), обсяг валової продукції виражається в натуральних або вартісних показниках.

Оскільки у господарствах виробляється багато видів продукції різної споживної вартості, валовий обсяг її виражається у вартісній формі і оцінюється в порівнянних цінах.

При визначенні обсягу виробленої валової продукції сільського господарства враховуються не лише кількісні, а й якісні показники за встановленими стандартами якості певної продукції. Наприклад, виробництво молока різної жирності обчислюється в перерахунку на базисну жирність (3,6 %).

Затрати праці в сільському господарстві виражаються в одиницях робочого часу (людино-годинах, людино-днях), а також у чисельності середньорічних працівників сільськогосподарських підприємств. При виробництві сільськогосподарської продукції затрачається праця безпосередніх виробників (механізаторів, операторів машинного доїння, скотарів тощо) та спеціалістів і керівників господарств. В умовах підвищення рівня технічної озброєності сільського господарства прямі затрати скорочуються, а затрати праці інженерно-технічних працівників (агрономів, зооінженерів, ветеринарних лікарів), які обслуговують рослинницькі і тваринницькі галузі, постійно зростають.

Продуктивність праці в сільському господарстві характеризується системою прямих і непрямих показників (додаток А).

Прямі показники визначаються кількістю продукції, що виробляється за одиницю робочого часу. Вони безпосередньо характеризують її рівень в окремих галузях, сільськогосподарських підприємствах або в сільському господарстві в цілому. Вони виражаються в натуральній і вартісній формі.

До прямих показників продуктивності праці належать:

1) виробництво окремих видів сільськогосподарської продукції (зерна, молока, приросту живої маси тварин, яєць тощо) в натуральному виразі з розрахунку на 1 люд.-год;

2) прямі затрати праці (люд.-год) на виробництво 1 ц продукції (характеризують трудомісткість продукції);

3) вартість валової продукції рослинництва, тваринництва або сільського господарства в цілому з розрахунку на 1 люд.-год;

4) вартість валової продукції сільського господарства з розрахунку на одного середньорічного працівника.

Продуктивність праці визначають не тільки за вартістю валової продукції, а й за масою створеної чистої продукції. Це новостворений продукт, або валовий доход, розмір якого обчислюють як різницю між вартістю валової продукції і матеріальними витратами сільськогосподарського виробництва. В умовах підвищення технічної озброєності сільського господарства і відповідної зміни співвідношення між живою і уречевленою працею обчислення показників продуктивності праці за валовим доходом (чистою продукцією) дає змогу більш повно оцінити дійсний вклад окремих галузей і підприємств у масу новоствореного продукту. На основі порівняння показників за валовою і чистою продукцією можна більш глибоко вивчити ефективність використання живої праці і обґрунтувати резерви подальшого її підвищення.

У сільському господарстві, як правило, кінцеву продукцію обліковують в кінці року, а не щодня і щомісяця, як у промисловості. Тому й продуктивність праці визначають за кінцевою продукцією. Проте при її визначенні в різних галузях сільськогосподарського виробництва слід враховувати і їхні специфічні особливості. Наприклад, у молочному і м’ясному скотарстві, птахівництві продуктивність праці можна визначати в різний час, тобто в період лактації корів, нагулу і відгодівлі тварин, утримання курок-несучок щоденно, щотижнево і щомісячно, тоді як у рослинницьких галузях – після завершення виробництва, наприкінці року.

Продуктивність праці протягом року обчислюють і аналізують системою непрямих показників, які визначають із співвідношення обсягу виконаних робіт і затрат робочого часу. До них відносять:

1) затрати праці на вирощування 1 га посіву сільськогосподарських культур (люд.-год);

2) затрати праці на 1 голову окремих видів худоби (люд.-год);

3) навантаження посівних площ з розрахунку на одного середньорічного працівника;

4) навантаження поголів’я худоби і птиці на одного середньорічного працівника відповідної галузі тваринництва.

Непрямі показники продуктивності праці характеризують обсяг виконаних робіт з розрахунку на одиницю робочого часу. Вони лише приблизно оцінюють рівень продуктивності праці, проте дають змогу своєчасно протягом усього періоду виробництва сільськогосподарської продукції визначати його динаміку. Звідси їх значення для контролю і аналізу змін у затратах праці в процесі виконання різних сільськогосподарських робіт. Непрямі показники дають можливість робити висновки про рівень продуктивності праці в період до одержання продукції, після чого можна визначати основні показники продуктивності праці. Отже, значення додаткових показників полягає в тому, що вони дозволяють вишукувати та використовувати резерви підвищення ефективності праці безпосередньо під час виконання сільськогосподарських робіт, чим сприяють підвищенню продуктивності сільськогосподарської праці.

Натуральні показники визначають діленням прямих затрат людино-годин, що виникають у процесі виконання технологічних операцій, на обсяг виробленої продукції. Це – обернені показники продуктивності праці, і їх називають технологічною трудомісткістю продукції. Вони відповідають на питання, скільки витрачено робочого часу на виробництво центнера продукції. Трудомісткість, розрахована за кожним видом продукції, за економічним змістом є найбільш зрозумілим і порівнянним показником праці у часі та просторі, а тому широко використовується для зіставлення в динаміці, між підприємствами, регіонами і країнами. Крім технологічної трудомісткості центнера продукції, доцільно також визначати загальновиробничу трудомісткість центнера продукції, враховуючи не лише прямі затрати живої праці (праці працівників, які безпосередньо зайняті на виробництві відповідної продукції), а й непрямі, пов’язані з управлінською діяльністю виробничих підрозділів підприємства.

Слід розрізняти такі поняття, як трудомісткість центнера продукції і трудомісткість виробництва певного виду продукції. Останній показник визначається діленням загальної кількості відпрацьованих прямих людино-годин на площу посіву культури або на кількість поголів’я тварин, від якого отримана продукція. Розуміння суті цих двох показників є важливим при аналізі результатів виробництва і пошуку резервів подальшого підвищення продуктивності праці. Адже в сільському господарстві нерідкі випадки, коли трудомісткість центнера різних видів продукції приблизно однакова (наприклад, трудомісткість центнера зерна і центнера цукрових буряків), тоді як трудомісткість виробництва таких видів продукції істотно відрізняється. З метою визначення продуктивності праці по сільському господарству країни, по окремих підприємствах з урахуванням усіх видів сільськогосподарської продукції, що ними виробляється, розраховують вартісні показники – погодинну, денну і річну продуктивність праці – відношенням вартості валової продукції в порівнянних цінах відповідно до відпрацьованих годин, людино-днів, середньорічної кількості працівників, зайнятих у сільськогосподарському виробництві. При визначенні погодинної і денної продуктивності праці враховують прямі і непрямі затрати живої праці.

Між річною і погодинною (денною) продуктивністю праці існує тісний взаємозв’язок, який у формалізованому вигляді можна зобразити виразом:

Рп = Чп3Іп,

де Рп – річна продуктивність праці; Чп – погодинна (денна) продуктивність праці; Іп – інтенсивність праці – кількість відпрацьованих одним середньо-річним працівником людино-годин (людино-днів) за рік.

Неповні абсолютні показники розраховуються (за окремими культурами) за кожною технологічною операцією (підготовкою ґрунту до посіву, посіву, догляду за посівами, збиранням) діленням затрачених на цій операції людино-годин на площу посіву відповідної культури. У тих тваринницьких галузях, де виробничий цикл займає тривалий період ( дорощування і відгодівля рогатої худоби і свиней, овець), з метою контролю за витрачанням живої праці обчислюють її затрати на голову тварин за певний календарний період – місяць, квартал, рік.

Важливим неповним абсолютним показником є норма закріплення певного виду тварин за одним працівником і норма обслуговування ним певних засобів праці (машин, верстатів, обладнання тощо). За інших однакових умов вказані норми зростають з підвищенням рівня механізації та автоматизації виробництва, поліпшенням організації праці. При цьому знижуються затрати живої праці на голову тварин (об’єкт обслуговування), і за тих самих показників (надій молока на корову, середньодобовий приріст живої маси тварин тощо) зростатиме її продуктивність.

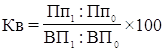

Наведений механізм визначення повних показників продуктивності праці побудований на прямо пропорційній залежності їх рівня від обсягу виробництва продукції та обернено пропорційній залежності від затрат живої праці. Для оцінки дії цих двох факторів на продуктивність праці визначають показник – коефіцієнт випередження з виразу:

,

,

де Кв – коефіцієнт випередження; Пп1 і Ппо – продуктивність праці відповідно у звітному і базовому періодах; ВП1 і ВПо – обсяг виробництва валової продукції відповідно у звітному і базовому періодах.

Дані по країнах Заходу з розвинутим сільським господарством переконують, що швидке зростання ефективності виробництва в цій галузі відбувається тоді, коли на кожний процент збільшення обсягу виробництва продуктивність праці зростає на 2-5% за рахунок зниження технологічної трудомісткості виробництва.

1.3. Фактори впливу на ефективність використання трудових ресурсів підприємства

Як вже зазначалось вище, основним показником ефективності використання трудових ресурсів є продуктивність праці, яка найбільше відображає результати впливу різноманітних факторів. Тому доцільно аналізувати фактори впливу на ефективність використання трудових ресурсів підприємства саме через цей показник. Важливою особливістю показника продуктивність праці є його динамічність. Він постійно змінюється під дією величезної кількості чинників. Одні з них сприяють підвищенню продуктивності праці, інші – навпаки, її зниженню. Крім цього, на рівень і динаміку продуктивності праці впливають також умови, в яких відбувається процес праці, об’єктивні або суб’єктивні причини, які можуть підсилювати дію того чи іншого чинника, або послаблюють його.

Чинники зростання продуктивності праці – це ті рушійні сили або об’єктивні і суб’єктивні причини, під впливом яких змінюється її рівень. Такими силами (чинниками) є: технічний прогрес; удосконалення організації виробництва, управління і праці; зміна форм власності тощо. Різноманітність конкретних шляхів і засобів досягнення вищої продуктивності праці викликає необхідність класифікації чинників її зростання. Сучасні економісти пропонують розрізняти чинники та умови (передумови) за ступенем дії на рівень продуктивності праці. Якщо перші безпосередньо визначають стан знарядь праці, предметів праці, робочої сили та ефективність їх взаємодії, то останні безпосередньо не діють на продуктивність праці, а створюють базу для активного прояву чинників, що визначають зміни продуктивності праці.

Умови поділяють на природні й суспільні. Природні умови – це природні ресурси, клімат, грунт тощо; суспільні умови – система виробничих відносин. Від виробничих відносин залежать форми суспільної організації праці, характер відтворення і використання робочої сили, ставлення працівників до праці і засобів виробництва.

Усі чинники, які діють на продуктивність праці, можна поділити на дві групи. Перша група включає чинники, які діють у напрямку підвищення проду-ктивності праці, поліпшення організації праці і виробництва та соціальних умов життя працюючих. Другу групу становлять чинники, які негативно позна-чаються на продуктивності праці. До них належать несприятливі природні умови, погана організація виробництва і праці, напружена соціальна обста-новка.

З огляду на сутність праці як на процес споживання робочої сили, матеріальних елементів, що вимагає деяких зусиль щодо їх раціонального поєднання, розрізняють три основні групи чинників продуктивності праці, а саме:

— матеріально-технічні чинники, що характеризують рівень розвитку, якість, ступінь використання засобів виробництва, передусім знарядь праці;

— соціально-економічні чинники, що характеризують склад робочої сили, її кваліфікацію, характер та умови праці, ставлення робітників до праці;

— організаційні чинники, що характеризують рівень організації праці, організації виробництва, управління виробництва.

До матеріально-технічних чинників зростання продуктивності праці належить підвищення технічної та енергетичної озброєності праці на основі науково-технічного прогресу (впровадження комплексної механізації та автоматизації, удосконалення технології виробництва, зниження матеріало-місткості продукції, комп’ютеризація виробництва тощо).

Велике значення для підвищення продуктивності праці мають соціально-економічні чинники. Вони визначаються якісними характеристиками людської складової виробництва та методами мотивації праці, ставленням робітників до своїх обов’язків, характером та умовами праці, соціально-психологічним кліматом у трудових колективах. До них належать: матеріальна і моральна зацікавленість у результатах праці кожного працівника і колективу в цілому; рівень кваліфікації працівників, якість їх професійної підготовки та загальний культурно-технічний рівень; ставлення до праці, підвищення дисципліно-ваності, активності, творчої ініціативи працівників; зміна форм власності на засоби виробництва і результати праці.

До організаційних чинників зростання продуктивності праці відносять такі, що характеризують рівень організації праці, організації виробництва, управління виробництвом: удосконалення форм організації суспільного виробництва, спеціалізація підприємств і їх надійна наступна кооперація; організація матеріально-технічного постачання, енергопостачання, ремонтного обслуговування; підвищення якості планування, організаційно-технічної підготовки виробництва; своєчасне впровадження нової техніки і технології, модернізація діючого обладнання; раціональні поділ і кооперація праці між різними категоріями і групами працівників; удосконалення організації та обслуговування робочих місць; поліпшення нормування праці, впровадження підрядних, орендних форм організації та стимулювання праці; удосконалення системи управління виробничим процесом; організація внутрішньо-господарського розрахунку.

В.Г.Андрійчук пропонує усі фактори, що впливають на рівень продуктивності праці, за характером дії на цей показник об’єднати у три групи: перша – фактори, що сприяють збільшенню виробництва продукції, друга – скороченню затрат живої праці, третя – соціальні фактори, що спонукають працівників до ефективнішої праці [3, с.237].

2. АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

2.1. Загальна характеристика об’єкту дослідження

Сільськогосподарське товариство з обмеженою відповідальністю ”Нове життя” розташоване у селі Рашівка Гадяцького району Полтавської області у 115 кілометрах від обласного центру. СТОВ є правонаступником КСП ”Нове життя” і було зареєстровано 1 березня 2000 року у місті Гадяч.

Оскільки у сільському господарстві земля – це головний засіб виробництва, без якого неможливий сам процес виробництва продукції рослинництва і тваринництва, то доцільно розпочати загальну характеристику досліджуваного підприємства з аналізу складу і структури його земельного фонду, а саме земель сільськогосподарського призначення (таблиця 2.1). Землі сільськогосподарського призначення включають різні за продуктивністю угіддя. У складі сільськогосподарських угідь найбільшу цінність має рілля – з підвищенням її частки підвищуються якість і ефективність використання земельних ресурсів. Враховуючи вищесказане, проаналізуємо стан земельного фонду СТОВ ”Нове життя”.

Таблиця 2.1

Склад і структура земельного фонду СТОВ «Нове життя» за 2003-2005 роки

| Види угідь | 2003 р. | 2004 р. | 2005 р. | 2005 р. у % до 2003 р. | |||

| га | % | га | % | га | % | ||

| Рілля | 3434,2 | 81,5 | 3232,0 | 81,5 | 3132,9 | 81,0 | 91,2 |

| Сінокоси | 477,5 | 11,3 | 428,0 | 10,8 | 427,5 | 11,1 | 89,5 |

| Пасовища | 305,3 | 7,2 | 305,0 | 7,7 | 305,3 | 7,9 | 100,0 |

| Всього с/г угідь | 4215,0 | 100 | 3965,0 | 100 | 3865,7 | 100 | 91,7 |

| Загальна земельна площа | 4428,3 | х | 4188,5 | х | 4171,6 | х | 94,2 |

| Навантаження на 1 працівника, га: | |||||||

| с/г угідь | 12,8 | х | 12,4 | х | 11,9 | х | 92,0 |

| ріллі | 10,4 | х | 10,1 | х | 9,7 | х | 93,3 |

Аналіз даних таблиці 2.1 показує, що загальна земельна площа в 2005 році склала 4171,6 га, що менше у порівнянні з 2003 роком на 5,8 %. Структура землекористування характеризується досить високим рівнем залучення земельних угідь до сільськогосподарського обороту (93,3%), а також досить високою розораністю останніх (частка ріллі у 2005 році склала 81 %). Характерною ознакою землекористування є те, що значні площі сільськогосподарських угідь використовуються як природні кормові угіддя, причому площа пасовищ не змінилась, а сінокосів – зменшилась на 11,5%.

Економічна ефективність використання земельних угідь у сільському господарстві характеризується системою натуральних і вартісних показників. До натуральних показників належать урожайність сільськогосподарських культур та виробництво окремих видів сільськогосподарської продукції з розрахунку на 100 га відповідних земельних угідь. До вартісних показників відносять вартість валової продукції, валовий доход та прибуток з розрахунку на 100 га сільськогосподарських угідь. Вартісні показники найбільш повно характеризують економічну ефективність використання землі. За даними таблиці 2.2 можна оцінити рівень економічної ефективності використання землі у СТОВ «Нове життя».

Таблиця 2.2

Ефективність використання землі у СТОВ «Нове життя» за 2003-2005 роки

| Показники | 2003 р. | 2004 р. | 2005 р. | 2005 р. у % до 2003 р. |

| Вироблено на 100 га с/г угідь: | ||||

| валової продукції, тис. грн. | 77,4 | 87,6 | 67,0 | 86,6 |

| валового доходу, тис. грн. | 6,8 | 4,1 | 4,0 | 58,8 |

| молока, ц | 237,5 | 194,1 | 147,7 | 62,2 |

| приросту ВРХ (в живій масі), ц | 20,2 | 22,5 | 20,6 | 102,0 |

| Вироблено на 100 га ріллі: | ||||

| зерна, ц | 965,4 | 1326,3 | 921,4 | 95,4 |

| соняшника, ц | 111,0 | 123,4 | 142,7 | 128,6 |

| цукрових буряків, ц | 617,9 | 551,4 | 409,8 | 66,3 |

| приросту свиней, ц | 2,4 | 3,2 | 3,5 | 145,8 |

| Вироблено на 100 га посівів зернових: | ||||

| м’яса птиці, ц | 1,6 | 0,9 | 0,2 | 12,5 |

Слід зазначити, що вартісні показники ефективності використання землі характеризуються зменшенням. Так, виробництво валової продукції в розрахунку на 100 га с/г угідь у 2005 році становило 67 тисяч гривень, що в абсолютному виразі на 10,4 тисяч гривень менше у порівнянні з 2003 роком (тобто зниження склало 13,4%). Суттєве зменшення валового доходу протягом 3 років на 41,2% є безумовно негативною рисою діяльності підприємства.

Однак більш реальну картину дозволяють одержати натуральні показники ефективності використання земельних угідь. Їх аналіз показує, що нарощування обсягів виробництва спостерігалось лише по соняшнику (на 28,6 %), приросту ВРХ (на 2 %) та свиней (45,8 %). Виробництво решти видів продукції рослинництва і тваринництва скоротилось, зокрема найсуттєвіше знизилось виробництво молока (на 37,8 %) і м’яса птиці (на 87,5 %).

Розвиток сільського господарства значною мірою залежить від стану матеріально-технічної бази, головною ланкою якої є основні фонди, їх якісний склад і раціональне співвідношення. Збільшення активної частини основних фондів і раціональне використання оборотних фондів забезпечують підвищення їх ефективності. Стан матеріально-технічної бази СТОВ ”Нове життя”, його забезпеченість виробничими фондами характеризується зменшенням середньорічної вартості основних і оборотних фондів (відповідно на 4,6% та 17,4% протягом 3 років). Про це свідчать дані таблиці 2.3.

Таблиця 2.3

Показники ефективності використання основних фондів СТОВ «Нове життя» за 2003-2005 рр.

| Показники | 2003 р. | 2004 р. | 2005 р. | 2005 р. у % до 2003 р. |

| 1 | 2 | 3 | 4 | 5 |

| Балансовий прибуток, тис. грн. | 2,5 | 1,9 | 2,2 | 88,0 |

| Середньорічна вартість оборот-них фондів, тис. грн. | 790,5 | 804,4 | 652,8 | 82,6 |

| Середньорічна вартість основних фондів, тис. грн. | 5737,0 | 5572,6 | 5485,1 | 95,6 |

| Фондозабезпеченість, тис. грн. | 1,4 | 1,4 | 1,4 | 100,0 |

| 1 | 2 | 3 | 4 | 5 |

| Фондоозброєність, тис. грн. | 17,4 | 17,4 | 16,9 | 97,1 |

| Забезпеченість основних фондів оборотними, грн. | 0,14 | 0,14 | 0,12 | 85,7 |

| Фондомісткість, грн. | 1,76 | 1,60 | 2,12 | 120,5 |

| Фондовіддача, грн. | 0,57 | 0,62 | 0,47 | 82,5 |

| Норма прибутку, % | 0,04 | 0,03 | 0,04 | х |

Аналіз вищенаведеної таблиці дозволяє стверджувати, що у досліджуваному господарстві фондозабезпеченість не змінилась. Однак зменшення фондоозброєності (на 2,9 % у 2005 р. в порівнянні з 2003 р.) зумовлене саме зменшенням вартості основних фондів підприємства. Спостерігається зменшення забезпеченості основних фондів оборотними. Як негативний факт слід було б відзначити значне зростання фондомісткості ( на 20,5 % у 2005 році в порівнянні з 2003 роком), що збільшує відповідно собівартість продукції; і зменшення фондовіддачі ( на 17,5 % за той же період), що свідчить про випереджаючі темпи зменшення валової продукції у порівнянні з вартістю основних фондів.

Оснащення сільськогосподарського підприємства основними фондами, особливо технікою (найбільш активною частиною) поряд з широкою хімізацією землеробства та тваринництва являє собою інтенсифікацію виробництва, що є головним напрямом у підвищенні продуктивності сільського господарства. У СТОВ ”Нове життя” складна ситуація з матеріально-технічним забезпеченням, значна кількість одиниць техніки несправна, через нестачу коштів машинно-тракторний парк не оновлюється, а лише закуповуються нові запчастини. Зокрема, станом на 1 травня 2005 року в господарстві налічувалось 44 трактори (з них справних 32), 8 зернозбиральних комбайнів (справних 2).

В цілому, в досліджуваному підприємстві ще не досягнуто оптимальної структури основних виробничих фондів, їх належного співвідношення з оборотними фондами, відповідної норми прибутку. Економічне значення основних фондів полягає в тому, що вони є мірилом і основою розвитку продуктивних сил сільського господарства, забезпечуючи відповідний рівень і темпи збільшення виробництва продукції та підвищення продуктивності праці.

Достатня забезпеченість підприємства трудовими ресурсами, їх раціональне використання, високий рівень продуктивності праці відіграють важливу роль у підвищенні ефективності підприємницької діяльності. Основними завданнями аналізу слід вважати вивчення та оцінку забезпеченості підприємства (у розрізі його структурних підрозділів) персоналом в цілому, а також за категоріями і професіями; визначення та дослідження показників плинності кадрів, продуктивності праці тощо; визначення резервів підвищення ефективності використання трудових ресурсів, розроблення програм реалізації виявлених резервів.

Трудовий потенціал кожного аграрного підприємства характеризується абсолютним показником – середньообліковою кількістю працівників і питомим показником – працезабезпеченістю виробництва, що визначається як частка від ділення середньооблікової кількості працівників на площу сільсько-господарських угідь підприємства. Таким чином, у СТОВ ”Нове життя” працезабезпеченість виробництва у 2005 році становила 0,08 (розрахунки не наводяться). За сучасного недостатнього рівня механізації та автоматизації виробництва, високого ступеня зношеності машинно-тракторного парку, гостра нестача окремих видів техніки для своєчасного та якісного виконання технологічних операцій зумовлює істотну залежність результатів господарської діяльності підприємства від рівня працезабезпеченості виробництва.

Основою збільшення виробництва сільськогосподарської продукції і підвищення матеріального добробуту населення є раціональне використання трудових ресурсів галузі. Вони є головною складовою частиною продуктивних сил сільського господарства, а їх праця – вирішальним фактором сільськогосподарського виробництва.

В умовах зменшення чисельності працівників сільського господарства важливо забезпечити їх найбільш повне і раціональне використання у виробництві. Основними показниками, що характеризують рівень використання трудових ресурсів, є кількість відпрацьованих людино-днів (людино-годин) за рік одним працездатним та коефіцієнт використання трудових ресурсів. Останній визначають з відношення фактично відпрацьованого в суспільному виробництві робочого часу до можливого його річного фонду.

Виходячи з даних таблиці 2.4 можна говорити про зменшення чисельності працівників на підприємстві (за досліджуваний період вона зменшилась на 1,8 %), а також про зменшення кількості відпрацьованих ними людино-днів. Спостерігається невелике зростання коефіцієнта використання трудозапасу, що безпосередньо обумовлено зростанням відпрацьованих людино-днів в розрахунку на одного працівника господарства на 1,4%. У 2003 році наявний трудозапас використовувався на 55,1 %, а у 2005 – на 55,8 %.

Таблиця 2.4

Ефективність використання трудових ресурсів у СТОВ «Нове життя» за 2003-2005 рр.

| Показники | 2003 р. | 2004 р. | 2005 р. | 2005 р. у % до 2003 р. |

| Середньорічна чисельність праців-ників, чол. | 330 | 320 | 324 | 98,2 |

| Ними відпрацьовано за рік, люд.-днів | 78210 | 72960 | 75816 | 96,9 |

| Відпрацьовано на 1 працівника за рік, люд.-днів | 237 | 228 | 234 | 98,7 |

| Коефіцієнт використання трудозапасу | 0,551 | 0,543 | 0,558 | 101,3 |

| Рівень забезпеченості господарства робочою силою: | ||||

| навантаження на 1 працівника ріллі, га | 12,8 | 12,4 | 11,9 | 93,0 |

Найповніше рівень використання трудових ресурсів відображає продуктивність праці, яка визначається відношенням виробленої продукції (в натуральній або вартісній оцінці) до затрат праці. Зазначений показник детально аналізується у підрозділі 2.2 даного курсового проекту.

Економічна ефективність сільськогосподарського виробництва означає одержання максимальної кількості продукції з одного гектара земельної площі, від однієї голови худоби при найменших затратах праці і коштів на виробництво одиниці продукції.

Показники економічної ефективності виробництва характеризують ефективність використання землі як основного засобу виробництва, рівень продуктивності праці, тобто ефективність використання трудових ресурсів, фондовіддачу і фондомісткість продукції, рівень рентабельності виробництва.

Усі зазначені показники розраховано і наведено в таблиці 2.5. Її аналіз свідчить про зменшення фінансових результатів підприємства по всіх пунктах таблиці, тобто господарство має негативну динаміку. Зокрема, слід відзначити суттєве зменшення вартості валової продукції в розрахунку на 1 га угідь, на 1 працівника і на 1000 грн. основних фондів ( у 2005 році порівняно з 2003 роком зниження склало відповідно 14,4 %, 19,1 %, 16,9 %). В першу чергу це пов’язано із зменшенням за останні 3 роки основного засобу виробництва сільськогосподарського підприємства – землі.

Таблиця 2.5

Аналіз фінансових результатів діяльності СТОВ «Нове життя» за 2003-2005 роки

| Показники | 2003 р. | 2004 р. | 2005 р. | 2005 р. у % до 2003 р. |

| Вартість валової продукції, грн.: | ||||

| на 1 га сільськогосподарських угідь | 773,71 | 875,71 | 669,76 | 85,6 |

| на 1 середньорічного працівника | 9880,0 | 10850,63 | 7991,05 | 80,9 |

| на 1000 грн. основних фондів | 568,31 | 623,08 | 472,02 | 83,1 |

| Валовий доход, грн.: | ||||

| на 1 га сільськогосподарських угідь | 68,34 | 41,11 | 39,71 | 58,1 |

| на 1 середньорічного працівника | 872,73 | 509,38 | 473,77 | 54,3 |

| Прибуток, грн.: | ||||

| на 1 га сільськогосподарських угідь | 0,59 | 0,48 | 0,57 | 96,6 |

| на 1 середньорічного працівника | 7,58 | 5,94 | 6,79 | 89,6 |

| Рівень рентабельності, % | 0,07 | 0,06 | 0,08 | х |

| Норма прибутку, % | 0,04 | 0,03 | 0,04 | x |

Більш яскраве уявлення про фінансово-економічний стан досліджуваного господарства можна одержати за допомогою показників рівня рентабельності і норми прибутку. Рівень рентабельності незначно зріс і склав у 2005 році 0,08 %. Цей показник надзвичайно низький і є свідченням того, що господарство не може здійснювати розширене відтворення, оскільки виробництво ледь окупає себе. Це найвірогідніше пов’язано із перевищенням собівартості виробництва продукції над закупівельними цінами. Низький рівень норми прибутку показує, що основні і оборотні засоби використовуються недостатньо ефективно.

Таким чином, СТОВ ”Нове життя” є низько прибутковим господарством, однак з достатньо високим потенціалом.

Оскільки неможливо охопити усі напрямки виробництва досліджуваного господарства, визначимо, на якій саме продукції воно спеціалізується. Спеціалізація господарства визначається структурою його грошових надходжень від реалізації товарної продукції. На основі аналізу даних таблиці 2.6 (додаток Б) можна зробити висновок, що у СТОВ ”Нове життя” розвиток галузі рослинництва значно переважає розвиток галузі тваринництва (питома вага у структурі товарної продукції складає відповідно 58,8 % і 31,1 %). Якщо сконцентрувати увагу лише на галузях рослинництва, то аналіз діяльності господарства буде однобічним і неповним, тому визначимо, яка саме продукція з кожної галузі має найвищу питому вагу.

Розрахунки показують, що пріоритетним видом продукції господарства є зерно, питома вага якого становить 35,4 %. Друге місце займає виробництво молока (15,1 %), третє – виробництво м’яса ВРХ (14,7 %). Нині є мало аграрних підприємств, які можна було б віднести до однієї з груп спеціалізації. В більшості з них є дві-три провідні галузі, кожна з яких не є домінуючою і в структурі товарної продукції займає від 10 до 35 %. По таких підприємствах визначається їх виробничий напрям. У його назву доцільно включити дві (максимум три) відносно переважаючих у господарстві галузі. Таким чином, виробничий напрям господарства «Нове життя» можна сформулювати як зерново-молочний з розвинутим м’ясним виробництвом.

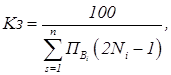

Ефективність виробництва в аграрних підприємствах залежить не лише від розміру галузей, які в них є провідними, а й від того, як розвинуті й інші галузі, що мають товарний характер. Чим більше в господарстві таких галузей, тим, як правило, менші їх розміри і нижча концентрація виробництва. Щоб врахувати ступінь розвитку усіх товарних галузей у підприємстві, необхідно визначити і проаналізувати коефіцієнт спеціалізації (коефіцієнт зосередження товарного виробництва):

де Пві – питома вага і-ї галузі в структурі товарної продукції, %; Nі – порядковий номер і-ї галузі в ранжированому ряду, побудованому за спадаючою ознакою: перше місце присвоюють галузі з найбільшою питомою вагою в структурі товарної продукції, а останнє – з найменшою.

Оскільки в нашому господарстві коефіцієнт спеціалізації (розрахунки не наводяться) становить 0,33, то можна сказати, що СТОВ ”Нове життя” є підприємством із середнім рівнем спеціалізації. За інших однакових умов ефективність функціонування аграрних підприємств підвищується із збільшенням абсолютного значення коефіцієнта товарного зосередження галузей, але при цьому посилюється ризик втрати фінансової стабільності через можливе погіршення кон’юнктури ринку на продукцію галузей спеціалізації.

Таким чином, господарство ”Нове життя” займається основними галузями: землеробством і тваринництвом, а також переробкою промислової продукції (виробничий напрямок – зерново-молочний з розвинутим м’ясним виробництвом). Головна галузь – зерновиробництво – є найбільш рентабельною і стабільною. Підприємство достатньо забезпечене земельними ресурсами, основними фондами, однак наявні ресурси використовуються не досить ефективно.

2.2. Аналіз продуктивності праці

Основним показником, що характеризує ефективність використання трудових ресурсів, є продуктивність праці, на яку впливає значна кількість факторів, зокрема:

зміна структури персоналу підприємства;

зміна середньорічного виробітку на одного робітника;

зміна виручки (чистого прибутку).

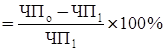

Для пошуку на підприємстві резервів зростання продуктивності праці потрібно визначити і проаналізувати найважливіші фактори, які впливають на зміну рівня продуктивності праці. Скажімо, із формули визначення річної продуктивності праці випливає, що вона може збільшуватися (зменшуватись) за рахунок зменшення (збільшення) кількості працівників.

Для обчислення зміни продуктивності праці (DПП) завдяки зміні чисельності персоналу використовують формулу:

DПП  ,

,

де ЧПо, ЧП1 – чисельність персоналу відповідно в базисному і звітному періоді (тут і далі будемо вважати за базисний 2003 р., за звітний – 2005р.).

DПП ![]()

Отже, завдяки збільшенню на 6 осіб працівників зростання річної про-дуктивності праці у господарстві «Нове життя» складає 1,9 відсотка.

Оскільки трудомісткість виробництва (Т) є одним із чинників, які визначають рівень продуктивності праці, то обраховують кількісний вплив на неї окремих факторів (за допомогою індексного методу), наприклад урожайності зернових і витрат на 1 га посіву:

,

,

де ЗПо, ЗП1 – затрати праці на 1 га, люд.-год;

У – урожайність культури.

Перший частковий індекс показує кількісний вплив на трудомісткість витрат праці, а другий – урожайності. Таким чином, за 2004 – 2005 роки трудомісткість виробництва зерна зросла на 13,6%, в тому числі за рахунок зростання затрат праці на 1 га на 14,5% і підвищення урожайності на 1,1%.

Резерв зростання обсягу виробництва за рахунок зростання чисельності персоналу визначається як добуток приросту чисельності та планової продуктивності праці одного працівника, а резерв зростання обсягу виробництва за рахунок підвищення рівня продуктивності праці – приросту продуктивності праці та фактичної чисельності персоналу.

У таблиці 2.7 додатку В наведено трудомісткість продукції, яка визначає виробничий напрямок СТОВ «Нове життя» за 2003-2005 роки. На основі аналізу даних цієї таблиці можна зробити висновок, що серед видів продукції, які виробляє досліджуване господарство найвища трудомісткість характерна для виробництва молока (15,8 люд.-год. на 1 ц у 2005 році). Це пов’язано із недостатньою розвиненістю тваринницької галузі, відсутністю комплексної механізації молочного виробництва, низькою продуктивністю корів, спричиненою незбалансованими кормами і недостатнім відтворенням стада. Загалом, за 3 роки суттєво знизилось виробництво як молока, так і зерна (на 12,9 % і 42,9 % відповідно). Це негативно позначилось на рівні продуктивності праці і зумовило зростання трудомісткості на одиницю продукції на 16 % і 81,6 % відповідно. Зменшення виробництва зерна у першу чергу було зумовлено зменшенням посівних площ під зернові.

Важливою складовою аналізу трудових ресурсів підприємства є вивчення ефективності використання фонду робочого часу. Повноту використання трудових ресурсів можна оцінити за кількістю відпрацьованих днів і годин одним працівником за період, що аналізується. З метою полегшення цього аналізу доцільно скласти допоміжну таблицю 2.8.

Таблиця 2.8

Використання фонду робочого часу у ТОВ «Нове життя» у 2003-2005рр.

| Показник | 2003 р. | 2004 р. | 2005 р. | 2005 р. у % до 2004 р. |

| Середньорічна чисельні-сть робітників, осіб | 320 | 330 | 324 | 98,2 |

|

Відпрацьовано за рік од-ним робітником: днів |

211 | 199 | 207 | 98,1 |

| годин | 1561 | 1493 | 1511 | 96,8 |

| Середня тривалість робо-чого дня, год. | 7,4 | 7,5 | 7,3 | 98,6 |

|

Фонд робочого часу, год.: в т.ч. позаурочно від-працьований час, тис. год. |

515262 | 477600 | 489596 | 95,0 |

| 5801 | 5824 | 5717 | 98,6 |

Фонд робочого часу (ФРЧ) залежить від чисельності працівників (ЧП), кількості відпрацьованих одним працівником днів (Д) у середньому за рік та середньої тривалості робочого дня (ТРД):

ФРЧ = ЧР ´ Д ´ ТРД .

Вплив факторів на величину фонду робочого часу можна визначити методом ланцюгових підстановок:

DФРЧЧР = (ЧР1 – ЧРо) ´ До ´ ТРДо =(324 – 330) ´ 211 ´ 7,4 = – 9368;

DФРЧД = (Д1 – До) ´ ЧР1 ´ ТРДо = (207 – 211) ´ 324 ´ 7,4 = – 9590;

DФРЧТРД = (ТРД1 – ТРД0) ´ Д1 ´ ЧР1 = (7,3 – 7,4) ´ 211 ´ 324 = – 6836.

Отже, менша кількість робітників у 2005 році в порівнянні з базисним 2003 роком зумовила зменшення фонду робочого часу на 9368 людино-годин, в той же час негативна зміна кількості відпрацьованих днів (зменшилась на 1,9 %) викликала зменшення фонду робочого часу у розмірі 9590 грн. Внутрішньозмінні втрати робочого часу склали 6836 людино-годин. Виявлення резервів скорочення затрат часу повинно ґрунтуватися на ліквідації його втрат, які є значними при виконанні багатьох технологічних процесів (технічна несправність машин і обладнання; нечітке узгодження взаємозв’язків між працівниками, які виконують різні технологічно послідовні процеси; недисциплінованість окремих працівників тощо). Ліквідація цих втрат через удосконалення організації трудових процесів і зниження трудомісткості виробництва є резервом збільшення обсягу випуску продукції на підприємстві.

2.3. Аналіз динаміки заробітної плати

Витрати на оплату праці є однією з основних статей витрат і займають значну частку в структурі собівартості сільськогосподарської продукції. Тому наступним кроком діагностики трудових ресурсів є аналіз вивчення фонду оплати праці, що проводиться на основі форми №1-ПВ статистичної звітності. Для полегшення аналізу складемо аналітичну таблицю 2.9.

Таблиця 2.9

Вихідна інформація для факторного аналізу фонду оплати праці у господарстві «Нове життя» за 2003-2005 рр.

| Показники | Умовні позначення | 2003 р. | 2004 р. | 2005 р. | 2005 р. у % до 2003 р. |

| Середньооблікова чисельність працівників, чол. | ЧП | 330 | 320 | 324 | 98,2 |

| Кількість відпрацьованих 1 працівником днів | Д | 211 | 199 | 207 | 98,1 |

| Середньоденна оплата 1 працівника, грн. | ЗП | 11,4 | 14,9 | 18,8 | 164,9 |

| Фонд оплати праці, грн. | ФОП | 793782 | 948832 | 1260878 | 158,8 |

ФОП = ЧП ´ Д ´ ЗП.

I. Розрахунок значень результативного показника у базовому періоді, звітному та умовних значень шляхом послідовної заміни базових значень факторних показників на звітні значення.

Показник базового періоду : ФОПо = 793782;

Показник умовний 1: ФОПум1 = 324 ´ 217 ´ 11,4 = 779350;

Показник умовний 2: ФОПум2 = 324 ´ 207 ´ 11,4 = 764575;

Показник звітного періоду: ФОП1 = 1260878.

II. Розрахунок загальної зміни результативного показника, у тому числі за рахунок кожного фактора, які включені у модель.

Загальна зміна (+,–) фонду оплати праці, грн.:

DФОП = ФОП1 – ФОПo = 1260878 – 793782 = 467096;

у тому числі за рахунок факторів:

ЧП: DФОПчп = ФОПум1 – ФОПo = 779350 – 793782 = – 14432;

Д: DФОПд = ФОПум2 – ФОПум1 = 764575 – 779350 = – 14775;

ЗП: DФОПзп = ФОП1 – ФОПум2 = 1260878 – 764575 = 496303.

Отже, зменшення чисельності працівників на 1,8 % викликало зниження ФОП на 14432 грн., в той же час ФОП зріс на 496303 грн. через збільшення заробітної плати (на 64,9 % у порівнянні з 2003 роком). Зменшення відпрацьо-ваних робітниками днів зумовило зменшення фонду оплати праці на 14774 грн.

Аналізу підлягає використання фонду оплати праці (ФОП) на підприємстві. Такий аналіз проводиться в цілому по підприємству, по його промислово-виробничому персоналу, по кожній категорії цього персоналу.

У процесі проведення аналізу враховується питома вага працівників виробничого персоналу, невиробничого персоналу, їх оплати праці в загальному ФОП по підприємству. Якщо має місце зниження питомої ваги оплати праці невиробничого персоналу і збільшення питомої ваги оплати праці виробничого персоналу – це розглядається як позитивне явище.

Проведення аналізу передбачає визначення абсолютного і відносного відхилення фактичного ФОП від запланованого. При здійсненні такого розрахунку робиться коригування запланованого ФОП на рівень виконання завдань з випуску продукції. При визначенні відносного відхилення фактичного ФОП від запланованого враховується також поправочний коефіцієнт, який розраховується щодо питомої ваги оплати праці робітників-відрядників в загальному ФОП, і для більшості підприємств він становить 0,6.

Враховуючи важке фінансове становище в умовах переходу до ринкових відносин та важливість стимулювання збільшення виробництва в господарстві валової продукції застосовується акордно-преміальна система оплати праці. Суть її полягає в тому, що основна оплата праці складається з тарифних виплат за виконану роботу, відпрацьований час, або за отриману продукцію в межах встановленого планового фонду оплати праці.

Мінімальні розміри посадових окладів керівників і спеціалістів встановлюються у штатному розписі, затвердженому директором сільсько-господарського товариства з обмеженою відповідальністю.

Крім грошового фонду оплати, господарство формує натуральну частину оплати праці – зерно та цукор, яке видається по пільгових цінах працівникам. Обсяги видачі зерна та цукру встановлюються в залежності від можливостей господарства, але не повинні перевищувати по зерну 15% валового збору, по цукру – згідно норм нарахування за виконані роботи.

Рівень середньої оплати праці в господарстві по окремих роках істотно коливається, тому його динаміку вивчають за середніми даними за 3-5 років. Динамічні ряди аналізуються за допомогою ряду показників, які визначають напрямок, інтенсивність, характер кількісних змін явищ суспільного життя у часі. До них належать рівень ряду, середній рівень, абсолютний приріст, темп зростання, коефіцієнт зростання, темп приросту.

В основі розрахунку показників рядів динаміки лежить порівняння їх рівнів. Для одержання узагальнюючих показників динаміки соціально-економічних явищ визначаються середні величини: середній рівень ряду, середній абсолютний приріст, середні темпи приросту і зростання.

В даному проекті усі перераховані вище показники обчислено ланцюговим способом, тобто кожен наступний рівень ряду порівнюється з попереднім, і наведено у таблиці 2.10. Її аналіз показує, що у 2005 році порівняно з 2003 роком рівень середньої оплати праці по господарству збільшився на 83,5 грн. (абсолютний приріст становив 83,5 грн., відносний – 29,5 %).

Таблиця 2.10

Аналітичні показники ряду динаміки середньомісячної оплати праці у господарстві «Нове життя» за 2003-2005 рр.

| Показники | Символи | 2003 р. | 2004 р. | 2005 р. |

| Середньомісячна оплата праці 1 працівника, грн. | У | 225,2 | 283,1 | 366,6 |

| Абсолютний приріст | А | – | 57,9 | 83,5 |

| Коефіцієнт зростання | К | – | 1,257 | 1,295 |

| Темп зростання | Т | – | 125,7 | 129,5 |

| Темп приросту | Тпр | – | 25,7 | 29,5 |

Для загальної характеристики рівня явища за досліджуваний період часто обчислюється середній рівень членів динамічного ряду.

![]() ,

,

![]() (грн.).

(грн.).

Середній абсолютний приріст у найпростішому випадку визначається як частка від ділення суми усіх абсолютних ланцюгових приростів на їх кількість.

![]() (грн.).

(грн.).

Для характеристики темпів зростання і приросту в середньому за увесь період, охоплений рядом динаміки, обчислюють середній темп зростання і приросту.

У тих випадках, коли абсолютні дані динамічного ряду відсутні, але є ланцюгові коефіцієнти зростання (у порівнянні з попереднім періодом), середній коефіцієнт зростання визначається за формулою:

![]() ,

,

де К1, К2, …, Кn – коефіцієнти зростання за кожен період, а n – кількість ланцюгових коефіцієнтів зростання.

![]() .

.

Середній темп приросту дорівнює середньому темпу зростання мінус 100%.

![]() .

.

Отже, за 2003-2005 роки середня оплата праці становила 291,6 грн. на одного працівника, середній абсолютний приріст – 70,7 грн., середній відносний приріст (темп приросту) – 27,7 %.

Для виявлення закономірності процесу, який характеризується динамічним рядом, останній можна піддати додатковій обробці. Аналітичне вирівнювання рядів динаміки вважається найдосконалішим способом обробки ряду з метою встановлення загальної тенденції розвитку явища. Сутність методу аналітичного вирівнювання полягає у заміні емпіричного ряду динаміки теоретичним рядом з плавно змінюваними рівнями згідно рівняння прямої чи кривої лінії. Це рівняння, якщо його тип обрано правильно, буде математико-статистичною моделлю основної тенденції динаміки досліджуваного показника. Рівні ряду розглядаються як функція часу, а вирівнювання зводиться до визначення виду функції, її параметрів за емпіричними даними та розрахунку теоретичних рівнів за знайденою формулою.

Проведемо аналітичне вирівнювання ряду динаміки середньомісячної оплати праці в досліджуваному господарстві у 2000-2005 роках за рівнянням прямої лінії. Рівняння прямої лінії має загальний вигляд:

![]()

де t – час, тобто порядковий номер періоду або моменту часу; ao та a1 – параметри шуканої прямої.

Параметри прямої ao і a1 обчислюються за формулами:

,

,  .

.

Для зручності розрахунків побудуємо таблицю 2.11. Розрахуємо ао та а1, підставивши відповідні значення з таблиці у формули:

![]() ;

; ![]() .

.

Знайдені параметри дають змогу побудувати рівняння основної тенденції середньомісячної оплати праці:

у = 239,7 + 54·t.

Дані одержаного рівняння свідчать про те, що середня оплата праці за місяць в базовому році в досліджуваному господарстві становила 239,7 грн. на одного працівника, а підвищення її в кожному наступному році – у середньому 54 грн., тобто те ж саме означає середньорічний приріст продуктивності праці протягом досліджуваного періоду.

Таблиця 2.11

Аналітичне вирівнювання ряду динаміки середньомісячної оплати праці в господарстві «Нове життя» за 2000-2005 роки

| Роки | Фактичний рівень оплати праці за місяць, грн. | Розрахункові величини | Теоретичний рівень оплати праці за місяць, грн. | |||

| n | y | t | ty |

t2 |

a1t |

|

| 2000 | 153,1 | -2 | -306,2 | 4 | -108 | 131,7 |

| 2002 | 170,3 | -1 | -170,3 | 1 | -54 | 185,7 |

| 2003 | 225,2 | 0 | 0 | 0 | 0 | 239,7 |

| 2004 | 283,1 | 1 | 283,1 | 1 | 54 | 293,7 |

| 2005 | 366,6 | 2 | 733,2 | 4 | 108 | 347,7 |

| Σ | 1198,3 | 0 | 539,8 | 10 | 0 | 1198,5 |

Підставивши у рівняння почергово значення t, одержимо вирівняний ряд динаміки середньомісячної оплати праці одного працівника, який абстрагований від випадкових коливань і характеризується систематичним підвищенням рівнів. Графічне зображення фактичного і вирівняного ряду представлене у додатку Г.

3. РЕЗЕРВИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

3.1. Стимулювання трудових ресурсів

Підвищення продуктивності праці, зниження собівартості продукції та забезпечення на цій основі високої конкурентоспроможності підприємства, його прибутковості безпосередньо пов’язані з пошуком і використанням внутрішніх резервів, зокрема зі зниженням трудомісткості продукції (робіт).

Успішне виконання цього завдання значною мірою залежить від ефективності механізму стимулювання, від того, наскільки економічні умови сприяють широкому застосуванню прогресивних норм трудових затрат.

Система мотивації і стимулювання працівників підприємства характеризує сукупність взаємопов’язаних заходів, які стимулюють окремого працівника або колектив до досягнення індивідуальних та загальних цілей діяльності підприємства. В її основі лежать психологічні аспекти, які включають функції потреб, очікування та сприймання працівником справедливості винагороди.

У господарстві «Нове життя» вона базується на таких вимогах:

× однакові можливості щодо посадового зростання за результативністю праці усім працівникам;

× однакова оплата за одну й ту ж працю;

× розподіл доходу між працівниками в залежності від продуктивності праці;

× створення умов охорони праці та безпеки життєдіяльності;

× надання можливості для професійного зростання, підвищення кваліфікації;

× здоровий психологічний клімат в колективі.

На їх підставі використовуються такі методи мотивації:

− економічні прямі: відрядна та погодинна оплата, преміювання, оплата за навчання, участь у прибутках;

− економічні непрямі: пільгове харчування, користування житлом, транспортом;

− негрошові: престижність праці, просування по службі, гнучкі графіки роботи, охорона праці, можливість брати участь у вирішенні питань на високих рівнях.

Система стимулювання праці повинна бути заснована на таких принципах: зацікавленості кожного працівника підприємства в підвищенні ефективності використання виробничих ресурсів; збільшенні прибутковості; відповідності між особистими інтелектуальними і фізичними зусиллями працівників і розміром індивідуального отриманого доходу (оплати праці); обґрунтованості співвідношень в оплаті праці різних груп і категорій працівників, виходячи з кваліфікації, досвіду та складності виконуваних робіт і функцій.

Для реалізації цих принципів у господарстві доцільно запровадити наступне:

прибуток (оплату праці) працівників первинних підрозділів можна визначати шляхом відрахування з виручки від реалізації продукції (послуг) матеріальних і прирівняних до них витрат, тобто за результативно-залишковим принципом;

комбінувати індивідуальні і колективні форм стимулювання праці із спрямованістю зусиль працівників підрозділу на отримання максимального прибутку;

встановити надбавки і доплати у загальному обсязі особистих доходів працівників, що мають стимулюючий вплив, на рівні не менше 50 %;

здійснювати момент оплати праці наближено до часу виконання робіт, по можливості за технологічними циклами;

при реалізації права підприємства на самостійне визначення системи стимулювання праці враховувати обов’язковість державного і договірного регулювання оплати праці;

систему оплати праці своєчасно доводити до працівників у простій і доступній формі при укладенні колективного договору між власниками та трудовим колективом підприємства;

широко застосовувати погодинну оплату праці при встановленні нормованих завдань для населення, не зайнятого на постійній роботі в підприємстві.

Значна роль у підвищенні трудових показників відводиться матеріальному стимулюванню працівників сільського господарства. Основна і додаткова оплата праці працівників забезпечує їх зацікавленість в результатах виробництва. Темпи зростання продуктивності праці мають випереджати темпи зростання її оплати. В цьому полягає економічна сутність продуктивності і матеріального стимулювання праці. На жаль, в умовах переходу до ринкових відносин цей важливий принцип господарювання порушується і рівень оплати праці у багатьох сільськогосподарських підприємствах значно випереджає рівень продуктивності праці, зокрема, і в досліджуваному господарстві «Нове життя». За результатами розрахунків таблиці у додатку Д спостерігається зниження продуктивності праці і зростання річної оплати праці. В першу чергу це пов’язано із суттєвим зменшенням виробництва валової продукції, тому основні заходи мають бути спрямовані на виявлення резервів її підвищення. Однак необхідно також визначити обсяг валової продукції, за якого співвідношення темпів росту продуктивності праці і оплати праці буде більше 1 (тобто діятиме основний економічний закон). Оскільки зниження темпів росту оплати праці може негативно позначитись на вмотивованості працівників до праці та викликати їх незадоволення, при плануванні слід спиратись на збільшення темпів росту продуктивності праці. Тому припустимо, що у прогнозному році коефіцієнт зростання оплати праці залишиться на рівні усередненого (1,276), а коефіцієнт зростання продуктивності праці встановимо на рівні 1,3. В цьому випадку середньорічна оплата праці одного працівника має бути 5613 грн., а продуктивність праці – 10388 грн. В свою чергу вартість валової продукції становитиме 3371,1 тис. грн., що відповідає можливостям і потужностям підприємства «Нове життя» і є об’єктивно реальним показником, зважаючи на обсяг продукції у 2003-2004 роках (збільшення становитиме 787 тис. грн. у порівнянні з попереднім роком).

Таким чином, коефіцієнт випередження складатиме у плановому році 1,019 (1,3 : 1,276), тобто справджується основний економічний закон. В той же час суттєве збільшення оплати праці працівників (на 2114 грн.) дозволяє використовувати різні форми стимулювання. Наприклад, лише 30 % цієї суми використати безпосередньо на підвищення заробітної плати, а решту розподілити як преміальні за підвищення продуктивності праці і виконання планових показників тощо. Складовою механізму заохочення працівників підприємства є одноразові премії та винагороди, які мають цілком конкретне призначення. Доповнюючи системи оцінювання трудового внеску працівників, ці елементи значно підвищують гнучкість і дійовість організації заробітної плати. Одноразові премії та винагороди є ефективною формою матеріального і морального стимулювання тому, що, як свідчить практика, людям властива висока адаптивність і швидке звикання до незмінної, сталої системи стимулювання. Якщо позитивне заохочення стає очікуваним, то воно втрачає свою мотиваційну силу – працівник просто перестає реагувати на нього. Також запроваджуючи виплату одноразових премій і винагород, роботодавець може заохочувати і розвивати в працівників якості, що безпосередньо впливають на ефективність роботи, проте не підлягають точній кількісній оцінці (авторитет в колективі, відданість підприємству, творче ставлення до роботи, загальна й професійна культура, сумлінність тощо). За критерій ефективності будь-якої системи преміювання слід брати реальну зацікавленість працівників у досягненні якомога кращих індивідуальних і колективних результатів праці, у якомога повнішому використанні свого творчого потенціалу.

Вибір показників і умов преміювання залежатиме від завдань, які поставлено перед об’єктом стимулювання (робітником, бригадою тощо). Для працівників основного виробництва показниками преміювання можуть бути:

у разі стимулювання поліпшення якості продукції (робіт, послуг) – збільшення кількості продукції, зданої з першого подання; скорочення випадків повернення неякісної продукції; поліпшення сортності продукції; зниження браку тощо;

у разі стимулювання освоєння нової техніки і прогресивної технології – скорочення термінів освоєння; підвищення коефіцієнта змінності роботи нових типів машин, високопродуктивного обладнання; підвищення коефіцієнта його завантаження; зниження експлуатаційних витрат;

у разі стимулювання зниження матеріальних витрат – зменшення технологічних втрат проти планового рівня; зменшення відходів на одиницю продукції проти фактично досягнутого рівня; економія сировини і матеріалів;

у разі стимулювання зростання продуктивності праці – збільшення виробітку продукції, зниження її трудомісткості; виконання тих самих обсягів робіт меншою кількістю працівників тощо.

Оскільки середній рівень заробітної плати у господарстві залишається низьким і не відповідає ринковим умовам, основним джерелом грошових доходів працівників підприємства є ведення власних підсобних господарств і тому основним стимулом до праці за цих умов є забезпечення власного господарства сільськогосподарською продукцією, зокрема кормами. З огляду на це можна запропонувати організувати виробництво продукції рослинництва на умовах трудового договору між правлінням СТОВ і бригадами механізаторів (88 осіб). Останні мають виростити на кожному з 1535 га по 29 ц/га зернових культур. У свою чергу господарство має зобов’язатися передати їм 8 % зерна від отриманого урожаю. При цьому оплату можна здійснити в два етапи: на першому – за виконану роботу за існуючими розцінками, на другому – зазначений відсоток виробленого зерна. У разі невиконання працівниками умов договору рівень натуральної оплати зменшується на 50 %.

Таким чином, при виконанні умов договору, підприємство одержить валовий збір зернових у розмірі 44515 ц, що на 3684 ц більше за попередній рік. Механізатори одержать 2671 ц зернових, а чистий приріст урожаю внаслідок такого стимулювання для СТОВ складе 1013 ц.

Зрозуміло, що таке суттєве розширення межі натуральної оплати зумовлене економічною кризою і матиме тимчасовий характер. Головним мотивуючим чинником до праці мусить стати оплата праці в грошовій формі. Разом з тим натуральна оплата сільськогосподарською продукцією має і матиме на перспективу для селян істотне значення хоча б через наявність худоби і птиці в особистих господарствах.

Пропонується також запровадити «Положення про матеріальне заохочення працівників за вдосконалення нормування праці і зниження трудомісткості», яке передбачатиме, що робітникам і службовцям, з ініціативи яких переглядаються чинні норми, виплачується винагорода. На преміювання спеціалістів і службовців спрямовувати 20–50% розрахункової економії від зниження трудомісткості продукції. Для подальшого підвищення ефективності стимулювання за зниження трудомісткості продукції необхідно дотримуватися таких умов: заохочувати робітників до якомога скорішого освоєння нових норм виробітку, а спеціалістів – до створення необхідних умов для високо-продуктивної праці робітників; ширше залучати робітників до розробки і впровадження заходів з плану технічного розвитку та організації виробництва, а також нових норм праці; створювати на кожному робочому місці умови для швидкого освоєння нових, технічно обґрунтованих норм.

Таким чином, підприємство має застосовувати різні засоби стимулювання для досягнення найбільшого економічного ефекту, однак основними мають бути негрошові, оскільки низька прибутковість господарства не дозволяє впроваджувати широку систему матеріального стимулювання.

3.2. Удосконалення організації виробництва і праці

Організація праці – це система науково обґрунтованих заходів, спрямованих на створення умов раціонального використання робочої сили в процесі виробництва.

Суть організації праці полягає у встановленні порядку побудови трудового процесу, який складається з окремих операцій і елементів.

До основних елементів організації праці в колективі відносять:

поділ і кооперація праці;

раціональні прийоми і способи праці;

організація робочого місця і його обслуговування.

Поділ праці – це процес відокремлення різних видів діяльності, спеціалізація працівників на виконанні певного кола функцій, за якої окремі працівнпрацівники виконують різні роботи або операції, що доповнюють одна одну. До економічних критеріїв поділу праці відносять затрати робочого часу і матеріальні затрати на виконання робіт, рівень використання кваліфікації працівників, тривалість виробничого циклу виготовлення продукції, рівень продуктивності праці, витрати виробництва, прибуток підприємства. Психофізіологічними критеріями поділу праці є показники працездатності людини, яка залежить від санітарно-гігієнічних умов праці, ступеня важкості та напруження праці, поєднання фізичних навантажень з розумовими. Соціальними критеріями поділу праці є стабільність колективу, низька плинність персоналу, висока дисципліна праці, хороший стан міжособистісних відносин між працівниками, задоволеність змістом і умовами праці.

Безпосереднім наслідком поділу праці є кооперація. Праця, поділена за функціями, професіями, операціями, не може привести до створення готової продукції без об’єднання трудової діяльності спеціалізованих робітників. Таке об’єднання окремих виконавців для досягнення спільної кінцевої мети виробництва називається кооперацією праці.

Одним із основних напрямків удосконалення поділу та кооперації праці є розвиток суміщення працівниками фахів і трудових функцій, розширення зон обслуговування.

В першу чергу нормативи встановлюються на умови праці робітників. Умови праці – це сукупність взаємопов’язаних виробничих, санітарно-гігієнічних, психофізіологічних, естетичних і соціальних факторів конкретної праці, обумовлених рівнем розвитку продуктивних сил суспільства, які визначають стан виробничого середовища та впливають на здоров’я і працездатність людини. До основних факторів виробничого середовища відносять фізичне зусилля, нервове напруження, робоче положення, монотонність роботи, температуру, вологість, теплове випромінювання в робочій зоні, забруднення повітря, виробничий шум, вібрацію, освітленість у робочій зоні тощо. На працездатність людини також впливають особистісні фактори: настрій, ставлення до праці, стан здоров’я та ін. Тому в першу чергу господарство має слідкувати за дотриманням санітарних норм, розроблених науково-дослідними установами.

Раціональна організація трудових процесів означає правильну організацію і обслуговування робочого місця. Кожне робоче місце в сільському господарстві має свої специфічні особливості, які необхідно враховувати при його організації. Однак є загальні вимоги при організації будь-якого робочого місця. Серед них такі: суворе дотримання встановленої технології, організація та оснащення робочого місця, у тому числі повне забезпечення і раціональне розміщення знарядь праці і матеріалів, організація безперебійного обслуговування робочого місця матеріалами, раціоналізація робочих рухів, створення та підтримка оптимальних і сприятливих санітарно-гігієнічних та естетичних умов праці, підтримка ритмічності і безперервності процесів праці.

У досліджуваному господарстві ”Нове життя” встановлено двозмінну роботу тваринників і механізаторів з 5-денним робочим тижнем і двома вихідними днями (тривалість робочого дня – 8 годин 12 хвилин). Організація праці як у рослинництві, так і у тваринництві представлена у формі комплексних бригад, які обслуговують багато об’єктів.

Щодо вищеперерахованого, то особливістю праці у сільському господарстві є відсутність вузької спеціалізації праці; досить низький рівень механізованих робіт; праця в сільському господарстві мало приваблива та не естетична (погодні умови, опади, забрудненість, сонячна радіація). Тому основним засобом покращення організації виробництва і праці є впровадження нових механізованих комплексів та підвищення рівня автоматизації виробничих процесів. Це дозволить підвищити ефективність виробництва і скоротити затрати робочої сили, адже найбільш радикальним фактором, що впливає на скорочення затрат живої праці, є заміна її капіталом. Результатом такої заміни є механізація й автоматизація виробництва, завдяки чому не лише підвищується продуктивність праці, а й зростає прибутковість підприємства.

Як показують статистичні дослідження, одним з найбільш трудомістких і травматичних у сільському господарстві є кормовиробництво. Тому пропонується покращити організацію виробництва в цій галузі шляхом впровадження нової модернізованої лінії приготування та роздачі кормів. Для визначення суми інвестицій, яку підприємство може дозволити собі вкласти у виробництво (придбання обладнання), щоб заощадити таку кількість живої праці, завдяки вивільненню якої досягається вища ефективність виробництва, можна використати методику, запропоновану Андрійчуком В.Г. [1, с.239-241]. В даний час у СТОВ «Нове життя» основу кормоцеху складають стаціонарні машини типу РВК-Ф-74, які мають ряд суттєвих недоліків. Вони не забезпечують 100 % надійності технологічного процесу, громіздкі, матеріало- та енергомісткі, вимагають значних експлуатаційних витрат на підтримку їх у працездатному стані. Також недоліком є низький коефіцієнт використання (наприклад, кормороздавальні транспортери працюють лише декілька хвилин вранці та ввечері). Кращі показники мають мобільні машини. Мобільний кормороздавач може обслуговувати не одну, як стаціонарний транспортер, групу тварин, а кілька або усю ферму. У випадку виходу з ладу одного кормороздавача його легко можна замінити справним. Мобільні машини більш універсальні, маневрені, їх краще пристосувати до умов технології. Господарству доцільно було б переходити на систему годівлі кормосумішами, що значно підвищує продуктивність корів і спрощує процес приготування кормів. Однак ця технологія потребує значних капіталовкладень на закупівлю роздавачів-змішувачів, переобладнання тваринницьких приміщень тощо. Тому на даному етапі можна обмежитись оснащенням господарства «Нове життя» мобільними кормороздавачами. Пропонується впровадження мобільних кормороздавачів КПТ-5 (модель розрахована на 500 корів), які можуть роздавати як здрібнені стеблові корми, так і не здрібнене сіно, солому, обслуговувати кормозбиральні машини, засоби стаціонарного завантаження кормосховищ і роздачі кормів, тобто вони є універсальними. Ефективним є використання кормороздавачів КПТ-5 при транспортуванні кормів з поля і їх роздача в період зеленого конвеєра. Нижче наведено основні технічні та економічні характеристики роздавачів (табл. 3.1,

Таблиця 3.1

Основні технічні та економічні показники мобільних кормороздавачів КПТ-5

| Показники | Значення |

| Об’єм корму, що роздається, т | 1890 |

| Продуктивність роздавача, т/год | 6,8 |

| Строк служби машини, років | 7 |

| Вартість паливо-мастильних матеріалів, грн./кг | 0,081 |

| Питомі витрати праці на одиницю корму, який роздається, люд.-год/т | 0,147 |

| Вартість роботи оператора, грн./год | 2,42 |

Використання багатофункціональних мобільних кормоагрегатів дає змогу скоротити витрату основних кормів на 19-27 %, знизити затрати праці на годівлю у 3,5-5 разів, а витрати на механізацію операцій з підготовки й роздачі кормів зменшити на 35-42 %. Важливою перевагою є практично цілковите вивільнення доярок від трудомістких робіт із кормороздачі (працюють на фермі здебільшого жінки). Це дає змогу збільшити навантаження на оператора машинного доїння з обслуговування корів. У господарстві за дояркою можна закріпити по 50-60 лактуючих корів (за умови доїння в молокопровід), за дворазового доїння на день вона працюватиме не більше як 6 год.

Не менш важливим є підвищення продуктивності праці та зниження трудомісткості у тваринництві, адже ця галузь є менш механізованою у порівнянні з рослинництвом. Як уже зазначалось у підрозділі 3.1, однією з найбільш трудомістких галузей є кормовиробництво, зокрема процеси приготування та роздавання кормів.

Так, заробітна плата із соціальними нарахуваннями двох працівників, які можуть бути вивільнені завдяки використанню мобільних кормороздавачів, становить 4344×2 = 8688 грн. за рік. Вартість нового обладнання коштуватиме підприємству 24800 грн. Строк експлуатації обладнання – 7 років. Залишкова його вартість становить 10 % від первісної вартості. Податок на майно і страхування (3 %) – 744 грн. на рік. Витрати на ремонт і технічний догляд приймаються нормативно – 6,5 % від первісної вартості. Витрати на електроенергію становитимуть 967 грн. на рік. При розрахунку процента на вкладений капітал ставка береться на рівні 10 %. Дана інформація є достатньою для визначення усіх статей витрат.

Зокрема, витрати на амортизацію в розрахунку на 1000 грн. інвестицій обчислюють з виразу:

![]()

де ЗВ – залишкова вартість основного засобу в розрахунку на 1000 грн. інвестицій.

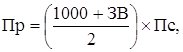

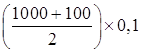

Оскільки в наших розрахунках залишкова вартість становить 10 % від первісної вартості, то ЗВ дорівнюватиме 100 грн. (1000×0,1). Отже, витрати на амортизацію становитимуть при Т = 7 років (1000 – 100) : 7 = 129 грн.

Процент на вкладений капітал (Пр) відповідно до методики його визначення в країнах з ринковою економікою розраховують за формулою:

де Пс – процентна ставка, коефіцієнт.

Підставивши у

формулу відповідні дані, одержимо  = 55

грн.

= 55

грн.

Витрати на сплату податку на майно і страхування за рік ділять на кількість тисяч інвестицій і отримують суму цих витрат на 1000 грн. інвестицій. У нашому випадку ця сума становитиме 744 : 24,8 = 30 грн.

Розраховані витрати на амортизацію, процент на вкладений капітал і на сплату податку та страхування є постійними і їх загальна сума дорівнює 214 грн. (129 + 55 + 30).

Витрати на ремонт і технічний догляд нормативно дорівнюють, як уже зазначалось, 6,5 % балансової вартості, тобто (1000×6,5) : 100 = 65 грн. Витрати на енергію в розрахунку на 1000 грн. інвестицій визначають діленням їх річної суми на кількість тисяч інвестицій, тобто вони дорівнюватимуть 967 : 24,8 = 39 грн.

Разом змінних витрат – 104 грн., а загальна сума витрат на 1000 грн. капіталовкладень – 318 грн. (214 +104).