Реферат: Лизинги

КИЕВСКИЙ НАЦИОНАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КРЫМСКИЙ ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра финансов и банковского дела

ЛИЗИНГ

Курсовая работа

по дисциплине

“Операции коммерчес-

ких банков”

студента группы № 42

специальности “Фи-

нансы и кредит”

Смельчука В.Г.

Научный

руководитель -

Бондарь А.П.

СИМФЕРОПОЛЬ 2001

Лизинг

Экономический смысл лизинга выражает его определение как комплекса имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Этот комплекс помимо собственно договора лизинга включает и другие договоры, в частности договор купли- продажи и договор займа. Для лизинга свойственно сложное сочетание этих договоров и взаимопроникновение возникающих при их заключении отношений.

Стержнем любой лизинговой сделки является финансовая, а точнее кредитная операция. Собственник имущества (лизингодатель) оказывает пользователю (лизингополучателю) своего рода финансовую услугу: он приобретает имущество в собственность за полную стоимость и за счет периодических взносов лизингополучателя в конечном счете возмещает эту стоимость. Поэтому, исходя из финансовой стороны отношений, лизинг рассматривают как одну из форм кредитования приобретения машин и оборудования, альтернативную традиционной банковской ссуде.

Таким образом, если рассматривать лизинг как передачу имущества во временное пользование на условиях срочности, возвратности и платности, то его можно квалифицировать как товарный кредит в основные фонды. Поэтому в экономическом смысле лизинг есть кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества. Субъектами кредитных отношений здесь выступают в лице заимодавца - лизингодатель и в лице заемщика - лизингополучатель, а объектом ссуды являются машины, оборудование, транспортные средства и другие элементы основных средств.

В тоже время по форме организации ссужаемой стоимости лизинг внешне схож с коммерческим кредитом, однако между ними имеются принципиальные отличия. Прежде всего это касается отношений собственности при коммерческом кредите и лизинге. При коммерческом кредитовании, передавая в пользование товары, одновременно передают и право собственности на объект сделки, т.е. на товар. В собственность поступает потребительная стоимость товаров, оплата которых в данный момент невозможна и отсрочена во времени.

При лизинге право пользования имуществом отделяется от права владения им. Лизингодатель сохраняет за собой право владения на передаваемое в лизинг имущество, тогда как право его использования переходит к лизингополучателю. За обладание этим правом он производит согласованные с лизингодателем лизинговые платежи. После окончания срока лизинга объект ( передаваемое в пользование имущество) остается собственностью лизингодателя. В ряде случаев в лизинговом договоре может быть предусмотрено право лизингополучателя на покупку объекта после истечения срока договора. В этом случае к нему после оплаты объекта лизинга переходит и право собственности на него.

И коммерческий кредит, и лизинг предполагают взаимосвязь торговой и кредитной сделок. При коммерческом кредите кредитная сделка обусловлена актом купли - продажи, она существует постольку, поскольку существует торговая сделка. При лизинге нет такой тесной непосредственной взаимосвязи с куплей - продажей. Лизинг далеко не всегда начинается покупкой имущества, так как оно уже может являться собственностью самой лизинговой компании, и далеко не всегда лизинговая сделка завершается покупкой имущества лизингополучателем.

Коммерческий кредит предоставляется в товарной, а погашается в денежной форме. При лизинге кредит также предоставляется в товарной форме. Лизинговые платежи по своей экономической природе есть не что иное, как плата за пользование кредитом в виде имущества. После окончания договора лизингодателю возвращается объект сделки, как правило, в той же натурально - вещественной форме. Лизинговая сделка может носить компенсационный характер, и тогда платеж будет осуществляться либо в форме поставки продукции, произведенной на арендуемом оборудовании, либо в форме оказания встречной услуги.

Коммерческий кредит имеет краткосрочный характер. Классический лизинг, как правило, подразумевает долгосрочную аренду, хотя не исключает среднесрочные и краткосрочные сделки.

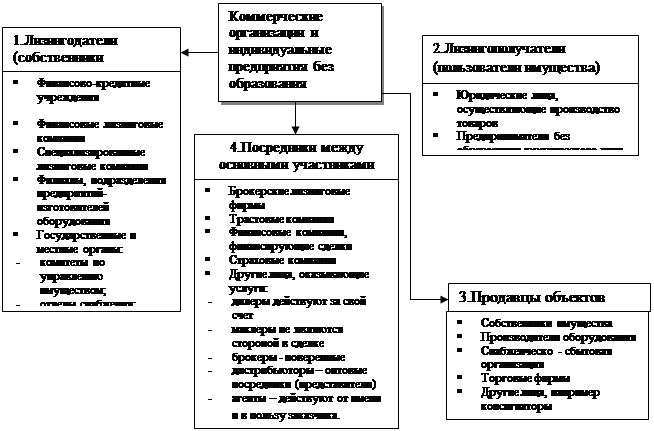

Классическому лизингу свойственен трехсторонний характер взаимоотношений, т.е. в лизинговой сделке, как правило, принимают участие три субъекта.

Рисунок 2.8 - Схема лизинговой сделки

В классической лизинговой сделке взаимоотношения между субъектами строятся по следующей схеме: будущий лизингополучатель, нуждающийся в определенных видах имущества, самостоятельно подбирает располагающего этим имуществом поставщика. В силу отсутствия собственных средств и доступа к заемным средствам для приобретения имущества в собственность он обращается к будущему лизингодателю, имеющему необходимые средства, с просьбой о его участии в сделке. Это участие лизингодателя выражается в покупке им имущества у поставщика в собственность и последующей его передаче лизингополучателю во временное пользование на оговоренных в лизинговом соглашении условиях.

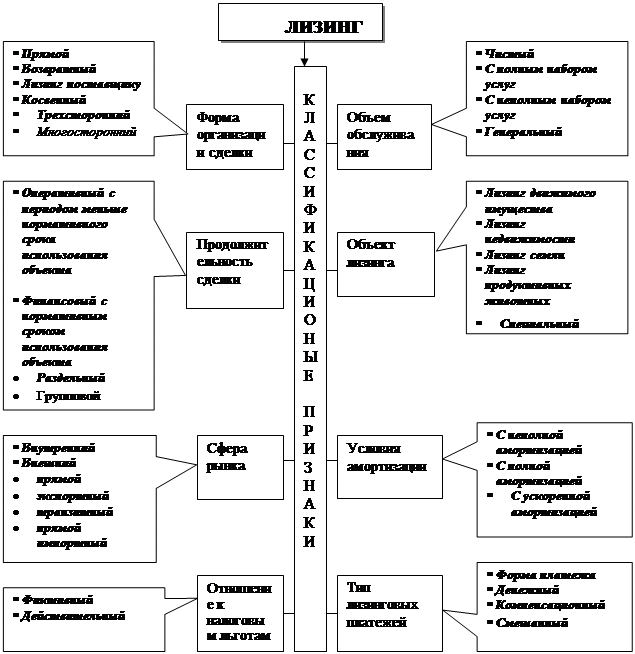

При выделении видов лизинга исходят прежде всего из признаков классификации. К таким признакам относятся: состав участников сделки, тип передаваемого в лизинг имущества, степень его окупаемости, условия амортизации, объем обслуживания, сектор рынка, где проводятся операции, отношение к налоговым и амортизационным льготам, характер лизинговых платежей.

Рисунок 2.9 - Виды лизинга

По степени окупаемости объекта лизинга и условиям его амортизации, которые неразрывно связаны между собой, выделяют так называемый финансовый и оперативный лизинг.

Финансовый лизинг - наиболее распространенный, представляет собой лизинг имущества с полной окупаемостью или с полной выплатой его стоимости. Данный вид лизинга имеет место тогда, когда в течение срока договора лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции. При финансовом лизинге срок, на который оборудование передается во временное пользование, по продолжительности совпадает со сроком его полной амортизации. По сути дела он представляет собой форму долгосрочного кредита в виде функционирующего капитала. По окончании срока действия договора лизинга пользователь может приобрести имущество в собственность, возобновить соглашение на льготных условиях или прекратить отношения. Финансовый лизинг не предусматривает сервисного обслуживания имущества лизингодателем, не допускает досрочного прекращения договора.

Таблица 2.4 - Качественные характер и стики фи н ансового л изинга.

|

Содержание о т ношений |

Условия выполнения |

|

Выбор об ъ екта лизинга и его продавца |

По общему принципу осуществляет лизингополучатель |

|

Приобретение лизингового имущест в а для арендатора |

Покупает лизингодатель с уведомлением продавца о п ередаче имущества в лизинг определенному лицу |

|

Назначение лизингового имущества |

Только для предпринимательских целей |

|

Сумма лизинговы х платежей за период договора |

Вкл ю чает по л ную (или б л изкую к ней) стоимость лизингового имущества в ценах на момент сделки |

|

Сервисное обс л уживание и страхование объекта лизинга |

В х одит в обя з анности лизингополучателя |

|

Риск случайной гибе л и, утраты, порчи лизингового объекта |

П е реходит к арендатору в момент передачи ему объекта лизинга |

|

Ус к оренная амортизация ли з ингового имущества |

Может пр им еняться с уведомлением налоговых органов |

|

Отношения ли з ингодателя и арендатора с продавцом ли з ингового объекта |

В качестве солидарных кредиторов |

|

0тв е тв енност ь за выполнение продавцом условии договора к упл и -продажи |

Лизи нгодатель не несет ответственности, кроме случаев, когда продавца выбирает он сам |

|

Продолжите л ьность лизингового срока |

Близкая к нормативному сроку службы и окупаемости объекта лизинга |

|

Издержки старения объекта сделки |

Несет лизингодатель |

|

Право выкупа ли з ингового имущества пользователем |

Может быть предусмотрено в конце или до истечения срока договора |

|

Предметы л изинга |

Обычно дорогостоящ ие объекты с д лительным сроком фи з ического и з носа |

|

У чет объекта лизинга |

На балансе ли з ингодате л я и на забалансовом счете 001 лизингополучателя или по договоренности между ними |

| Функции кредитора |

Пол н ое ил и частично е фин анси ров ание покупк и лизингодателем предмета л изинга |

При оперативном лизинге срок договора короче, чем экономический срок службы имущества. Объект оперативного лизинга - это, как правило, оборудование с высокими темпами морального старения.

При оперативном лизинге происходит частичная выплата стоимости арендуемого имущества, т.е. лизингодатель за время действия данного договора возмещает лишь часть стоимости оборудования и поэтому он вынужден сдавать его во временное пользование несколько раз, как правило, разным пользователям.

Таблица 2.5 – Преимущества оперативного лизинга

| Содержание отношений | Условия выполнения |

| Срок сделки |

З начите л ьно короче п е риода физического износа объекта (сезонное , разовое, целевое ис п ользование) |

|

Сер в исное обс л уживание |

Берет на себя ли з ингодатель |

|

Ставки лизинговых п л атежей |

Обычно высокие, так как включа е т все затраты по сервисному обс л уживанию |

|

Оперативный л изинг предпочтителен в случаях, когда: |

Арендатор не же л ает нести риски по владению имуществом; Арендатор не уверен в своей д л ительной платежеспособности; Не хватает сре д ств для покупки объекта; |

|

Риски лизингодателя |

По возмещению ст о имости имущества; Порче или гибе л и объекта ли з инга |

|

Объек т л изинга |

Чащ е с высокими темпами морального старения; Требует специального технического обслуживания ; По окон ч ании срока сделки повторно сдается в аренду желающим; Состоит на учете у лизингодателя. |

| Арендатор имеет право: |

Д осрочно пре к ратить лизинг и возвратить имущество собственнику |

|

Возмещение первоначальной стоимости объекта л изинга |

|

|

Отношения при возврате об ъе кта лизинга |

В договоре ука з ывается остаточная стоимость об ъ екта на разны е даты; А рендатор возмещает возможную разницу меж д у предполагаемой остаточной и ликв ид ацио нно й стоимостью объекта |

|

Гарантии по л ьзовате л я |

Обеспечить установленную остаточную стоимость объекта к окончанию контракта |

Построенная на разделение права собственности на актив и права использования этого актива, что относится к правовой сфере деятельности, лизинговая операция, как экономическая форма деятельности, несет в себе элементы кредита, аренды и инвестиций. Считается, что лизинг имеет ряд преимуществ по сравнению с другими формами финансирования.

Для арендодателя лизинг — это выгодный способ вложения капитала, позволяющий эффективно использовать свои денежные активы. Для арендатора лизинг является средством финансирования необходимого имущества для предпри н имательской деятельности и реализации своего творческого потенциала.

Преимущества лизинга для страны арендатора:

Лизинг увеличивает конкуренцию между источниками финансирования;

Лизинг повышает общий уровень капиталовложений;

Сумма лизинговых сделок не учитывается в подсчете национальной задолженности, то есть появляется возможность превысить лимиты кредиторской задолженности, установленные Международным валютным фондом по отдельным странам.

Таблица 2.6 - Преимущества лизинга

| Преимущество |

Факт о ры, обусловливающие преимущество |

| 1 | 2 |

|

Снижение потребности в собственном стартовом капита л е |

Сде л ка по л ностью финансируется ли з ингодателем Не т ребуется единовременно оплачивать необходимое оборудование , чт о освобождает ликвидные средства пользователя и увеличивает оборотный ка п итал для расширения производства |

|

Повышение ст е пени защиты кредитора |

Сде л ка обеспечивается (гарантируется) самим объектом лизинга При банкротстве пользователя об ъ ект лизинга возвращается собственнику При неплатежах по лизингу объект может быть востребован и продан для погашения убытков |

|

Гибкость системы п л атежей |

Возможна отсрочка перв о го платежа, постепенное увеличение или снижение выплат с авансом и т.д. Возможно осуществление выплат из прибыли в форме товаров и услуг, производимых на взятом в лизи н г оборудовании |

|

Ус к оренная амортизация объекта ли з инга, исхода из срока контракта |

Расширяется возможность оперативного обновления устаревшего оборудования и технического перевооруж е ния производства Снижает с я налогооблагаемая прибыль, ускорение научно-технического прогресса |

| Экономия на трансакциях |

Снижаются административные издержки за счет исключения трудоемких операций по приобретению, содержанию, л иквидации и продаже имущества |

|

На л оговые льготы, государственная поддержка лизинга |

Уменьшение налогооблагаемой прибыли за счет отнесения л изинговых платежей на себестоимость продукции. Снижение таможенных пошлин и налогов по операциям международного лизинга .Полученное в лизинг имущество не о блегается налогом у пользователя |

|

Снижение рис к а у товаропроизводителя в свя з и с у старева н ием оборудования |

Риск мораль но го и фи з ического износа переносится на лизингодателя. Пользователь може т в з ять в арен д у но во е оборудова н и е |

|

Одинаковый с т артовый капитал позволяет при лизинге задействовать значительно б о льше произ во дственных мощ н остей , чем при покупке в кре д ит с процентами |

|

|

Развити е и диверсификация рынка средств прои зв одства |

Вов ле чение новых объектов в сферу лизинга Расширение рынка сбыта для товаропроизводителей По д держка п л ат е жеспособного спроса на т е хнику |

|

Расширение экономической сповободы предпринимателя |

Возможность выбора: в ыкупить объект л изинга, продлить договор или прив л ечь нов о е современное оборудо в ание |

|

Реа л и з ация государств е нных интересов |

Прив л ечение частных инвестиций в экономику страны. Увеличение налоговых поступлений в бюджет за счет активизации предпринимате л ьства. Ус к орение технич е ского и технологического перевооружения производс т ва. Международный валютный фонд не учитывает суммы лизинговых сделок в на цион альной задолженности |

|

Учетные выгоды товаропроизводителя |

Об ъ ект л изинга является собственнос т ью лизингодателя, учитывается н а его балансе , и начис л яются амортизационные отчисления |

Продолжение таблицы 2.6

| 1 | 2 |

|

Финансовые в ыгоды |

Сохраняется кредитная линия. У меньшается з ависимость от обычных источников финансирования (банков, поставщиков и др.). Об ъ ект лизинга не об л агается налогом на имущество у пользователя. Контракт по л изингу получить легче, чем ссуду. Стабильны е платежи с н ижа ю т влияние инфляции и рост банковских проц е нтов по долгосрочным ссу д ам |

|

Снижение риска при ос в оении новой продукции |

В с л учае н е достаточного спроса ест ь во з можность вернуть в з ятое в аренду имущество лизингодат е лю |

| Согласованность расходов |

Расходы и доходы от инвестиций идут параллельно |

|

Четкая определенность ли з инговых платежей |

Облегчается бизнес — планирован и е на весь срок действия договора |

|

Эффект ф и нан с ового левериджа (рычага ) |

Еже г одные финансовые выгоды от объекта лизинга, как прави л о, превышают процент по кредиту |

Как и любое экономическое явление, лизинг может иметь и негативные последствия:

из-за инфляции пользователь теряет на повышении остаточной стоимости объекта;

в результате научно-технического прогресса используемое имущест в о морально стареет, в то время как лиз и нговые платежи не прекращаются до окончания контракта;

стоимость лизинга может быть больше соответствующей ссуды, поскольку риск старения оборудования лежит на лизингодателе, что требует повышения комиссионных для компенсации; увеличивается сложность организации сделки.

возвратный международный лизинг, построенный на налоговой основе, оборачивается убытками для страны лизингодателя.

при международных мультивалютных лизиговых сделках отсутствуют полные гарантии от валютных рисков (проблема переносится с одного участника на другого).

Мировая практика использования лизинга в угольной отрасли свидетельствует о значительной выгоде его использования на этапе выхода из кризиса. Развивающимся предприятиям необходимо новое оборудование, но сегодня у них нет для этого средств. В результате неблагоприятной экономической обстановки активы угольных предприятий изношены и упали в цене, отсюда использование их в качестве залога практически невозможны. Здесь уместны две цели: взять оборудование в аренду на весь срок его эксплуатации (финансовый лизинг) или на часть срока (операционный лизинг), чтобы затем приобрести его по приемлемой остаточной стоимости.

Чтобы найти выход из подобной ситуации, требуется наличие на рынке основных субъектов лизинга: лизинговой компании (лизингодателя) и банка-кредитора (поскольку он не может осуществлять арендные операции от своего имени). Интерес банка заключается в том, что плата за предоставления оборудования в лизинг выше процента по долгосрочным кредитам за счет включения надбавок за отраслевой риск и риск приобретения в той или иной степени “уникального” оборудования. Лизинговая компания приобретает оборудование для сдачи в лизинг за счет кредита банка, становясь его заемщиком. Далее оборудование передается предприятию, которое становится лизингополучателем. Здесь возникает вопрос, каково будет обеспечение кредита для банка, на бумаге кредитующего лизинговую компанию, а фактически – предприятие. Выход видится в использовании следующей схемы, хорошо зарекомендовавшей себя в Германии: лизинговая компания и предприятие заключают соглашение об эмиссиях векселей последнего и передаче их компании в обеспечение выплаты обязательств по лизингу. Затем лизинговая компания передает их банку в качестве обеспечения текущих выплат кредита.

Ключевое звено такой схемы – гарантия платежа по векселям предприятия, делающее их действительно кредитоспособными. Очевидно, что здесь не обойтись без господдержки. Однако в этом случае она сводится к взаимовыгодному сотрудничеству государства и перспективных угольных предприятий, которое налаживается значительно быстрее, чем ожидание прямых государственных вложений.