Контрольная работа: Основи страхової діяльності

Міністерство освіти і науки України

Сумський державний університет

Кафедра фінансів

Контрольна робота

з дисципліни

"Страхування"

Виконала

студентка ІІІ курсу факультету економіки та менеджменту

групи Ф-62

Лисиця Богдана

Викладач

Козін Едуард Геннадійович

Суми - 2008

Зміст

Задача 1. Тема: фінансові основи страхової діяльності

Задача 2. Тема: структура тарифної ставки

Задача 3. Тема: методика побудови одноразових нетто-ставок по страхуванню на дожиття

Задача 4. Тема: страхування відповідальності

Задача 5. Тема: методика побудови одноразових нетто-ставок із страхування пенсії

Задача 6. Тема: змішане страхування життя розрахунок страхових премій

Задача 7. Тема: фінансова стійкість страхових операцій

Задача 8. Тема: ексцедентне перестрахування

Задача 9. Тема: системи відповідальності в майновому страхуванні

Задача 10. Тема: майнове страхування

Список використаної літератури

Задача 1. Тема: фінансові основи страхової діяльності

Визначити інвестиційний прибуток страхової компанії від розміщення тимчасово-вільних коштів страхових резервів у розмірі 800 тис. грн. на депозит у комерційний банк терміном на 20 місяців під прості і складні відсотки при прибутковості розміщення 5% річних.

Нарахування відсотків на внесок здійснюється щомісячно.

У задачі дати пояснення:

Що таке інвестиційний прибуток?

а) Складне нарахування відсотків здійснюється за формулою:

![]() ,

,

де:

FV - депозит, вклад, кредит, борг, основна сума, (теперішня вартість);

PV - сума вкладу з відсотками, сума повернення, нарощена сума (майбутня вартість);

i - процентна ставка в кожному з періодів n;

n - кількість періодів нарахування процентів, в кожному з яких процентні ставки рівні між собою і дорівнюють і.

![]()

Прибуток складає

869372,7118-800000=69372,7118 (грн..).

б) Просте нарахування відсотків розраховується за формулою:

![]() ,

,

![]()

Прибуток складає

866666,6667-800000=66666,6667 (грн.).

Задача 2. Тема: структура тарифної ставки

Розрахувати нетто-ставку і ризикову надбавку при введенні нового виду страхування майна. Спостереження проводилися протягом 5 років з 2000 по 2004 р. Страхова відповідальність страховика в роки, що спостерігаються, становить: 2000 р. - 800 тис. грн., 2001 р. - 700 тис. грн., 2002 р. - 750 тис. грн., 2003 р. - 840 тис. грн., 2004 р. - 900 тис. грн. Виплати страхових відшкодувань по майновій групі у відповідні роки становлять: 2000 р. - 54 тис. грн., 2001 р. - 50 тис. грн., 2002 р. - 23 тис. грн., 2003 р. - 99 тис. грн., 2004 р. - 80 тис. грн.

У задачі дати пояснення:

Що таке тарифна нетто-ставка?

Нетто-ставка (Тн) - як частина брутто-ставки, призначена для формування страхового фонду, використовуваного для поточних страхових виплат і створення страхових резервів.

Нетто-ставка (Тн) включає основну частину (Т0) і ризикову надбавку (Т ).

Основна частина нетто-ставки (Т0), що забезпечує формування страховиком фонду коштів, використовуваних для поточних страхових виплат, створення страхових резервів, математично являє собою ймовірність настання страхового випадку або ймовірність завдання збитків.

Імовірність завдання збитків можна виразити через показник збитковості страхової суми.

У зв'язку із цим основну частину нетто-ставки (Т0) у ризикових видах страхування за наявності страхової статистики можна розрахувати як середній за тарифний період показник збитковості страхової суми, тобто:

![]() ,

,

де:

Уср - середній показник збитковості страхової суми за тарифний період Т;

Уt1, Уt2,... Т - показники збитковості страхової суми у відповідних роках - t1, t2, …,T;

Т - тарифний період (кількість років).

У свою чергу, показник збитковості страхової суми в кожному t-му році тарифного періоду визначається за формулою:

,

,

де:

![]() - сума

виплачених страхових відшкодувань по всіх об'єктах страхування в t-му році

тарифного періоду;

- сума

виплачених страхових відшкодувань по всіх об'єктах страхування в t-му році

тарифного періоду;

![]() - сума

страхових сум по усіх n-об'єктах страхування в t-му році

тарифного періоду.

- сума

страхових сум по усіх n-об'єктах страхування в t-му році

тарифного періоду.

За рахунок ризикової надбавки (Тр) страховик формує кошти додаткового страхового резерву, призначеного для покриття можливого збільшення виплат страхових відшкодувань в окремі несприятливі роки (періоди) у порівнянні із середніми виплатами за прийнятий тарифний період.

Ризикова надбавка визначається за формулою середньоквадратичного відхилення, тобто

,

,

де:

Уt - показники збитковості страхової суми у відповідних роках тарифного періоду - t1, t2, …, T;

Уср - середній показник збитковості страхової суми за тарифний період Т.

За відсутності страхової статистики нетто-ставка в ризикових видах страхування визначається або методом аналогії, або методом експертної оцінки.

![]() - нетто-ставка.

- нетто-ставка.

![]() - ризикова

надбавка.

- ризикова

надбавка.

Задача 3. Тема: методика побудови одноразових нетто-ставок по страхуванню на дожиття

Розрахувати річний брутто-тариф, щомісячну нетто-ставку й одноразову нетто-премію за договором страхування на дожиття для особи у віці - 28 років, при терміну страхування - 15 років, страховій сумі - 45 тис. грн., інвестиційному доході /нормі прибутковості/ від розміщення тимчасово-вільних коштів страхових резервів - 6 складних річних відсотків.

Навантаження в структурі тарифної ставки складають - 10%

У задачі дати пояснення:

Що таке нетто-ставка?

Нетто-ставка (Тн) - як частина брутто-ставки призначена для формування страхового фонду, використовуваного для поточних страхових виплат і створення страхових резервів.

![]()

Брутто-ставка (Тб) при страхуванні на дожиття розраховується за формулою:

![]()

де:

Тн - відповідна одноразова нетто-ставка по виду страхування;

f = Квд + Кпр - питома вага навантаження в структурі брутто-ставки:

Квд - норматив витрат на ведення справи;

Кпр - норматив прибутку.

Формула для розрахунку, наприклад, коефіцієнта розстрочки постнумерандо виводиться шляхом використання наступного алгоритму розрахунку й математичних залежностей між розглянутими в прикладі показниками:

Допускається, що до кінця кожного року страхування всі страхувальники сплачують страховий внесок у розмірі 1 грн.

Загальна сума сплачених внесків наприкінці кожного року страхування визначається множенням числа тих, що дожили (за таблицею смертності) до вікової групи наступного року Lx+1 на 1 грн річного внеску.

Наприклад, для першого року страхування загальна величина сплачених страхових внесків дорівнює Lx+1×1,0 = Lx+1. Для другого року - Lx+2, для n-го року - Lx+n.

Сучасна вартість загальної суми сплачених всіма страхувальниками наприкінці першого страхового року внесків визначається множенням суми внесків - Lх+1 на дисконтуючий множник - V, тобто Lх+1×V. Сучасна вартість внесків другого року дорівнює - Lх+2×V2, а n-го року - Lх+n×Vn.

Для кожної з осіб, що застрахувалися, величина сучасної вартості загальної суми річних внесків за строк страхування n років зі сплатою їх наприкінці кожного страхового року (па'х) визначається за формулою:

![]()

де:

па'х - коефіцієнт розстрочки платежу постнумерандо являє собою сучасну вартість річної ставки внеску в розмірі 1 грн при строку страхування п років і нормі прибутковості i.

![]() - щомісячна

нетто-ставка.

- щомісячна

нетто-ставка.

![]() - одноразова

нетто-премія.

- одноразова

нетто-премія.

Задача 4. Тема: страхування відповідальності

Позичальник застрахував у страховій компанії кредит і відсотки за користування кредитом з безумовної франшизи - 12%.

Визначити брутто-премію, що зобов'язаний сплатити страхувальник при таких умовах: розмір позички - 8 млн. грн. ., плата за кредит - 30% у рік, термін кредитного договору - 11 місяців, тарифна ставка - 17%

У задачі дати пояснення:

Що таке франшиза і її види?

Франшиза (Ф) - частина можливого збитку, що може бути нанесений майновим інтересам страхувальника, не підлеглого відшкодуванню з боку страховика, а таким, що залишається на відповідальності самого страхувальника.

Франшиза, обговорена в договорі страхування, дозволяє забезпечити інтерес страхувальника в неушкодженості застрахованого майна й знизити розмір сплаті страхового внеску.

Франшиза може бути встановлена в абсолютному розмірі в гривнях, або у відсотках до страхової суми й оцінки об'єкта страхування, а також у відсотках до величини можливого збитку.

Франшиза буває умовною й безумовною.

При умовній франшизі зобов'язання страховика за договором страхування не виникають доти, поки розмір збитку не перевищить розміру франшизи. При цьому страховик повністю компенсує фактичний розмір збитку незалежно від величини франшизи. При безумовній франшизі, коли фактичний збиток перевищує величину, установлену в договорі страхування, розмір страхової виплати зменшується на величину встановленої договором франшизи.

![]()

![]()

![]() -

-

брутто-премія, що зобов'язаний сплатити страхувальник.

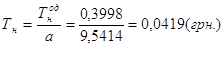

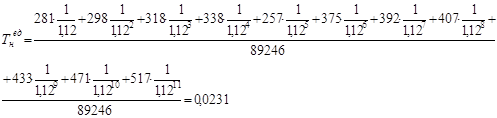

Задача 5. Тема: методика побудови одноразових нетто-ставок із страхування пенсії

Розрахувати одноразову тарифну нетто-ставку, щомісячну брутто-ставку та одноразову брутто-премію при страхування на випадок смерті для особи віком 38 років. Строк страхування 11 років. Страхова сума - 15 тис. грн. Норма прибутковості 12 складних річних відсотків. Навантаження в структурі брутто-ставки складає 10%.

Розв’язання

![]()

![]()

![]()

f = Квд + Кпр –

питома вага навантаження в структурі брутто-ставки:

Квд - норматив витрат на ведення справи;

Кпр - норматив прибутку.

![]()

![]()

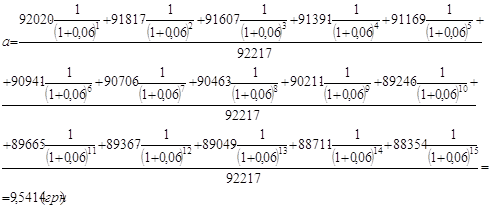

Задача 6. Тема: змішане страхування життя розрахунок страхових премій

Розрахувати одноразову брутто-ставку і щомісячний платіж, що повинне внести особа у віці 55 років за договором змішаного страхування життя при терміні страхування 4 років, при страховій сумі 10 тис. грн. Прогнозована норма інвестиційної прибутковості страхової компанії 14% у рік. Показник збитковості страхової суми по втраті працездатності від нещасних випадків за останні 5 років відповідно становив: 0,03; 0,05; 0,04; 0,02; 0,05.

Витрати на ведення справи в структурі брутто-ставки складають 16%. Витрати на попереджувальні заходи відповідно складають 9% Прибуток закладений у розмірі - 5%.

У задачі дати пояснення:

Яка структура брутто - ставки в змішаному страхуванні життя?

Розв’язання

![]() ,

,

де:

Тб - страховий тариф або брутто-ставка;

Тн - нетто-ставка;

f - питома вага навантаження в структурі брутто-ставки.

![]()

![]()

![]()

Квд - норматив витрат на ведення справи;

Кпм - норматив витрат на попереджувальні заходи;

Кпр - норматив прибутку.

![]()

![]()

де:

dх, dx+1, dx+2,..., dx+t-1 - число вмираючих за строками страхування у роках; V - множник (дисконт).

![]()

![]() ,

,

![]()

![]()

![]()

![]()

![]()

![]()

Задача 7. Тема: фінансова стійкість страхових операцій

Зробити порівняльний аналіз фінансової стійкості двох страхових компаній шляхом розрахунку ступеня імовірності дефіцитності засобів у майбутньому, якщо відомо: тарифні ставки за видами страхування в майновій групі /страхування будівель, страхування домашнього майна, страхування транспорту, страхування вантажів/ відповідно по компаніях складають:

Т1% - тарифні ставки за 4-ма видами страхування в першій страховій компанії: будівлі - 2,3; майно - 5,1; транспорт - 11,0; вантажі - 8,0 і Т2% - тарифні ставки за 4-ма видами страхування в другій страховій компанії: будівлі - 1,5; майно - 5,3; транспорт - 11,0; вантажі - 9,0.

Кількість застрахованих об'єктів за підвидами майнової групи по компаніях складають:

N1 шт. - кількість застрахованих об'єктів за видами страхування в першій страховій компанії: будівлі - 456; майно - 1906; транспорт - 1234; вантажі - 678 і N2 шт. - кількість застрахованих об'єктів за видами страхування в другій страховій компанії: будівлі - 520; майно - 11765; транспорт - 3195; вантажі - 910.

Розв'язання

,

,

де:

Тсер - середня тарифна ставка по всім договорам страхування;

N - число застрахованих об’єктів;

К - коефіцієнт Ф.В. Коньшина.

![]()

![]()

![]()

![]() - вища

фінансова стійкість.

- вища

фінансова стійкість.

Задача 8. Тема: ексцедентне перестрахування

Страхова компанія уклала договори майнового страхування за трьома однорідними групами ризиків. Страхова відповідальність з цих групах ризиків склала - 22, 32, 17 млн. грн. Тарифні ставки за групами ризиків складали - 1,5%, 2,0%, 3,0%. За умовами договору ексцедентного перестрахування власне утримання цедента встановило - 12 млн. грн.

Визначити участь цесіонарія в перестрахувальних преміях з кожної групи ризиків і участь цесіонарія у виплатах страхових відшкодувань, якщо збитки за укладеними договорами становили відповідно - 12, 8, 4 млн. грн.

У задачі дати пояснення:

Що таке ексцедентне перестрахування й у чому полягає його сутність?

Розв’язання.

Ексцедентне перестрахування передбачає, що цедент (страховик, перестрахувальник) передає, а перестраховик (цесіонарій) приймає в перестрахування тільки ті договори страхування, страхова сума за якими перевищує обговорену величину (розмір власного утримання, або пріоритет цедента). Під власним утриманням цедента розуміється та частина страхової суми або страхових виплат, відповідальність за які залишається на перестрахувальнику. Під часткою, переданої в перестрахування, розуміється та частина страхової суми або страхових виплат, відповідальність за які несе перестраховик.

Відношення частки відповідальності страховика, переданої в перестрахування, до відповідальності, узятої страховиком за договором страхування, називається коефіцієнтом перестрахування.

Страхова премія:

![]() ,

, ![]() ,

, ![]()

![]()

Коефіцієнт перестрахування:

![]()

![]()

![]()

![]()

Визначаємо участь перестрахувальника в перестрахувальних преміях:

![]()

![]()

![]()

![]()

Визначаємо участь цесіонарія у виплатах страхових відшкодувань:

![]()

![]()

![]()

![]()

Задача 9. Тема: системи відповідальності в майновому страхуванні

Майно підприємства вартістю 30 тис. грн. застраховано за системою пропорційної відповідальності на суму 17 тис. грн.

Розрахувати суму збитку, при якій страхове відшкодування буде складати 10 тис. грн.

У задачі дати пояснення:

Що таке система пропорційної відповідальності?

Система страхової відповідальності обумовлює співвідношення страхової суми застрахованого майна і фактичного збитку.

У практиці страхування застосовуються такі системи страхової відповідальності: система дійсної вартості; система пропорційної відповідальності; система першого ризику; система відбудовної вартості; система граничної відповідальності.

Страхування з системи пропорційної відповідальності означає неповне страхування вартості об'єкта і величина страхового відшкодування в цьому випадку визначається як добуток збитку на співвідношення страхової суми до страхової оцінки об'єкта страхування. Формула розрахунку страхового відшкодування з пропорційної системи подана в конспекті лекцій.

Страхування з системи першого ризику передбачає виплату страхового відшкодування в розмірі збитку, але в межах страхової суми.

Збиток у межах страхової суми називається першим або ризиком, що відшкодовується. Збиток понад страхової суми називається другим або ризиком, що не відшкодовується.

Розв’язання

![]() ,

,

де:

B - страхове відшкодування;

У - сума збитку;

S - страхова сума;

Co - страхова оцінка.

![]() ,

,

![]()

Відповідь: сума збитку дорівнює 5666,66 грн.

Задача 10. Тема: майнове страхування

Підприємство застрахувало своє майно на 1 рік з відповідальністю від протиправних дій третіх осіб на суму - 200 тис. грн. За умовами страхування нетто-ставка становить - 0,2%, умовна франшиза становить - 8% і при цьому знижка з тарифу складає - 9%. Навантаження в структурі тарифної ставки визначена в розмірі - 15%. У результаті протиправних дій підприємству нанесений матеріальний збиток у розмірі - 25 тис. грн.

Визначити розмір страхової премії, що зобов'язаний сплатити страхувальник і розмір страхового відшкодування, що одержить страхувальник.

Розв’язання

![]() ,

,

![]()

де:

Тб - страховий тариф або брутто-ставка;

Тн - нетто-ставка;

f - питома вага навантаження в структурі брутто-ставки.

![]()

Відповідь: так як франшиза (16000 грн.) більше ніж фактичний збиток (25000 грн.), то страхувальник зобов’язаний сплатити страхову премію.

Список використаної літератури

1. Закон України "Про страхування" Відомості Верховної Ради України. 1996 р.,№18.

2. Закон України „Про внесення змін до Закону України „Про страхування".

3. Шихов А.К. СТРАХОВАНИЕ: Учеб. пособие для вузов. - М.: ЮНИТИ - ДАНА, 2000 - 431с.

4. Шахов В.В. СТРАХОВАНИЕ. Учебник для вузов. М.: Страховой полис ЮНИТИ. 1997.

5. СТРАХОВОЕ ДЕЛО В ВОПРОСАХ И ОТВЕТАХ. Учебное пособие. Ростов-на-Дону, "Феникс", 1999.

6. Рябикин В.И. АКТУАРНЫЕ РАСЧЕТЫ. М.: Фистатинформ, 1996.

7. Внукова Н.М., Успаленко В.І., Временко Л.В. СТРАХУВАННЯ: ТЕОРІЯ ТА ПРАКТИКА. Навчально-методичний посібник. - Харків: Бурун Книга, 2004, - 376 с.

8. Залєтов О.М. СТРАХУВАННЯ: Навчальний посібник. К.: Міжнародна агенція „Bee Zone”, 2003. - 320 с.