Курсовая работа: Роль коммерческих банков

СОДЕРЖАНИЕ

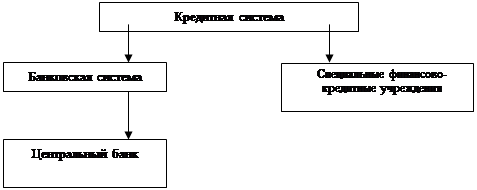

ВВЕДЕНИЕТермин “банк” происходит от итальянского слова “банко”, что означает лавка, скамья или конторка, за которой менялы оказывали свои услуги. С древнейших времен потребности общественной жизни заставляли людей заниматься посреднической деятельностью во взаимных платежах, связанных с обращением монет, различных по весу и содержанию драгоценных металлов. Во многих источниках, дошедших до нас, можно встретить данные о вавилонских банкирах, принимавших процентные вклады и выдававших ссуды под письменные обязательства и под залог различных ценностей. Проводимая в стране экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях перехода к рынку приобретают вопросы перспектив развития банков и других кредитных институтов в нашей стране, ее практическая реализация. Решение поставленной задачи возможно лишь на основе изучения. практического осмысления функционирования белорусских, а также зарубежных банков и внедрения наиболее прогрессивных, рациональных форм и методов работы на практике. Реформа кредитной системы 1987 - 1990-х годов вызвала к жизни новые коммерческие банки и внесла элементы конкуренции в банковскую сферу. Выше изложенное подчеркивает актуальность изучения сущности, особенностей становления и развития отечественной банковской системы. Целью данного курсового исследования является анализ становления системы, функций и роли белорусских коммерческих банков, изучение показателей их развития и разработка предложений по ее совершенствованию. Для достижения поставленной цели решаются задачи: - Рассматривается понятие и виды коммерческих банков; - Раскрываются принципы деятельности и функции коммерческого банка; - Анализируется процесс становления отечественной банковской системы; - Изучаются показатели деятельности коммерческих банков Республики Беларусь в 2005г.; - Раскрываются проблемы совершенствования системы коммерческих банков Республики Беларусь.Изложенные задачи логически обусловили структуру курсовой работы, которая состоит из введения, трех глав, разделенных на параграфы, заключения, списка использованной литературы и приложений. Среди основных методов, которые использовались в процессе проведения курсового исследования необходимо назвать методы формальной логики (синтеза, анализа, дедукции, сравнения), исторический и диалектический методы, анализ периодических и специальных литературных источников. При написании курсовой работы использовалась периодическая и учебная литература таких авторов, как: Дадалко С.В., Заяц Н.Е., Чепурина М.Н., Левин Д.Н., Маньковский И.А., Клюня В.Н., Тележников В.И., Тренев Н.Н., Ходикова Н.А., Базылев Н.И. и др. В курсовой работе используются статистические данные Национального Банка Республики Беларусь, отражающие развитие изучаемого вопроса в Республике Беларусь. Автор работы подтверждает, что приведенный материал правильно и объективно отражает состояние исследуемого явления, а все заимствованные из литературы и других источников теоретические и методологические положения и концепции подтверждаются соответствующими ссылками на научные труды. 1. ПОНЯТИЕ КОММЕРЧЕСКИХ БАНКОВ, ИХ ВИДЫ. ФУНКЦИИ И ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ 1.1. Понятие и виды коммерческих банков и основы их деятельности Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Словом, создается впечатление не о специфике, а о многоликой сути банка. В разряд его деятельности подключаются такие ее виды, которые могут выполнять и другие учреждения. К раскрытию сути коммерческого банка и системы коммерческих банков можно подойти с двух сторон: с юридической и экономической. В первом случае исходное значение приобретает понятие “банковские операции”. В их перечень включаются такие, которые в соответствии с законодательством относятся исключительно к банковской деятельности. Сюда относят: операции по приему денег во вклады, предоставлению различных видов кредита, покупке векселей и чеков, комиссионные операции с ценными бумагами, операции с ценностями, приобретение обязательств по ссудам до наступления срока платежа, проведение безналичных платежей, расчетное обслуживание и др. При всей важности юридического аспекта проблема сущности банка, однако, остается открытой. Вскрытие сущности - это не только соотнесение деятельности банка с законом. Не юридический закон определяет сущность банка как такового, не операции, ему дозволенные, а экономическая сторона дела, природа банка, дающая ему законодательное право осуществлять соответствующие сделки. Не случайно в закон попадают такие операции, которые выполняют другие учреждения. Сомнительно поэтому, что чисто банковскими считаются такие из них, как операции инвестиционных обществ, приобретение обязательств по поручительствам и гарантиям, консультационные и другие услуги. В обиходе часто возникает путаница между толкованием кредитной системы и банковской системы. Легко запомнить отличие одной от другой можно с помощью следующей схемы (рис.1.1).

Рисунок 1.1. Кредитная система Для большинства промышленно развитых стран Западной Европы, США, Японии в современных условиях характерны четырех- или трехуровневые кредитные системы. На первом уровне находится Центральный банк. Он может быть государственным, акционерным и даже частным. Второй уровень представлен различными видами банков: коммерческими, сберегательными, ипотечными и инвестиционными. На третьем и четвертом уровнях находятся специализированные небанковские кредитно-финансовые институты. Особый сектор составляют страховые компании, пенсионные фонды, а специализированные кредитно-финансовые институты выступают в виде инвестиционных и трастовых компаний, благотворительных фондов, ссудно-сберегательных ассоциаций, кредитных союзов и т.д. Коммерческие банки представляют, по существу, посредническую организацию, которая аккумулирует свободные денежные средства юридических и физических лиц и направляет их с учетом спроса другим участникам общественного производства. В такой посреднической роли банк одновременно выступает и как заемщик, и как кредитор. В качестве посредников коммерческие банки выступают так же как организаторы денежных расчетов между экономическими субъектами. Термин «Коммерческий банк» возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи. Иначе говоря, термин "коммерческий банк" утратил свой смысл. Он обозначает "деловой" характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности [19, с.183]. Банки могут создаваться на основе государственной, частной и смешанной форм собственности. В странах с развитой рыночной экономикой сложились разные модели систем коммерческих банков. Они отличаются характером взаимоотношений банков с корпоративным сектором экономики, степенью специализации кредитных организаций. По характеру взаимоотношений банков с промышленностью различают две модели: «открытого рынка» и «корпоративного регулирования». По первой модели между банками и корпорациями нет тесных и устойчивых связей. Корпорации могут пользоваться банковскими услугами одновременно в нескольких банках. Банки не оказывают предпочтения экономическим субъектам по принципу «наш клиент». Льготы возможны для тех заемщиков, которые обеспечат наиболее выгодное и менее рискованное использование банковского кредита. Такая модель сформировалась в США, где в законодательном порядке запрещено установление тесных экономических взаимоотношений банков с промышленностью. Банки не могут приобретать в собственный портфель корпоративные ценные бумаги и совершать посреднические операции с ними. Для привлечения дополнительного капитала корпорации чаще прибегают к облигационным займам, чем к банковскому кредиту. Для модели «корпоративного регулирования», наоборот, характерно наличие тесных, устойчивых связей между банками и корпорациями. Банки могут выступать и как прямые акционеры предприятий, и как депозитарии акций мелких акционеров, которые передают банкам еще и право своего голоса. Это повышает роль банков в создании и деятельности корпораций. Такая модель банковской системы сложилась в Германии и Японии. В Японии, например, у промышленников или торговой корпорации есть свой банк. Однако в основе их взаимоотношений лежат не столько кредитные, сколько так называемые «неформальные» отношения. Так, банк может быть акционером своего клиента и владеть до 5% капитала компании, назначать своего представителя в Совет директоров, аудиторов. По поручению своего клиента банк может в интересах корпорации осуществлять определенные операции с ценными бумагами, валютой [18, с.147]. По уровню специализации различают универсальную и специализированную модели банковской системы. При специализированной модели, которая сложилась в США, Канаде, Японии, банкам запрещено одновременно заниматься краткосрочным кредитованием и долгосрочным инвестированием капиталов. Операции с корпоративными ценными бумагами осуществляют специализированные инвестиционные банки. Для преодоления указанных ограничений в таких странах создаются банковские холдинги, которые осуществляют операции как на кредитном рынке, так и на рынке капиталов. В странах континентальной Европы (например, в Германии, Швейцарии) получила развитие универсальная модель банковской системы, допускающая сочетание в деятельности банков краткосрочного кредитования с инвестициями. Через универсальные банки в этих странах проходит значительный оборот фондовых ценностей, прежде всего размещение ценных бумаг частных корпораций. Однако это не значит, что универсальные банки подменяют собой фондовую биржу. Традиционная фондовая биржа в таких странах сохраняется. Она носит публично-правовой характер, что обеспечивает равный доступ к биржевым сделкам широкому кругу предпринимателей. Коммерческие банки различаются [18, с.145]: 1. По принадлежности уставного капитала и способу его формирования на государственные, акционерные, на банки, представляющие собой общества с ограниченной ответственностью, на банки с участием иностранного капитала, а также на иностранные банки; 2. По видам совершаемых операций - на универсальные и специализированные; 3. По территориальным признакам - на республиканские и региональные, международные, межрегиональные; 4. По отраслевому признаку - сельскохозяйственные, промышленные, торговые, строительные, коммунальные, внешнеторговые, кооперативные; 5. По функциональным признакам - ипотечные, инновационные, депозитные, биржевые, трастовые, ссудно-сберегательные, учетные, клиринговые; 6. По срокам выдаваемых ссуд - банки долгосрочных вложений (инвестиционные), банки краткосрочных вложений; 7. По организационной структуре - единый банк, банковская группа, банковские объединения. Основная масса существующих в республике банков - это акционерные общества открытого типа. Несмотря на то, что в названии некоторых белорусских банков присутствует указание на их специализацию, например. Белорусский биржевой банк, все они являются универсальными банками. Тем не менее специализация все же есть, она касается не спектра оказываемых услуг, а ориентации на работу с определенной группой клиентов. Так, Белагропромбанк в основном обслуживает предприятия агропромышленного комплекса, колхозы, совхозы. В своей оперативной деятельности банки независимы от представительных и исполнительных государственных органов. Банки не отвечают по обязательствам государства, а государство не отвечает по обязательствам банков. Отношения государство - коммерческие банки опосредуются через Национальный банк. Законодательство устанавливает, что банки отвечают по своим обязательствам перед клиентами всем принадлежащим им имуществом и денежными средствами, но в то же время не отвечают по обязательствам вкладчиков и клиентов банка. Деятельность коммерческих банков осуществляется на основании лицензии Национального банка. Каждая конкретная банковская услуга лицензируется, что позволяет допускать на финансовый рынок только профессионально подготовленных специалистов. В своей оперативной деятельности банки независимы от представительных и исполнительных государственных органов. Деятельность коммерческих банков осуществляется на основании лицензии Национального банка. Каждая конкретная банковская услуга лицензируется, что позволяет допускать на финансовый рынок только профессионально подготовленных специалистов. Подводя промежуточный итог, отметим, что коммерческие банки образуют второй уровень банковской системы. Основная цель их деятельности заключается в предоставлении широкого спектра банковских услуг хозяйственным субъектам и народному хозяйству в целом. Коммерческие банки могут создаваться на основе различных форм собственности и в настоящее время различаются по многим признакам. 1.2. Принципы организации и функции коммерческих банков Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего, это относится к срокам тех и других. Так если банк привлекает средства главным образом на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его ликвидность оказывается под угрозой. Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов. Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка. Действующее законодательство предоставляет всем коммерческим банкам экономическую свободу в распоряжении своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Весь риск от своих от своих операций коммерческий банк берет на себя [20, с.15]. Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности. Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет лишь "правила игры" для коммерческих банков, но не может давать им приказов. Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений [20, с.15]. Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадает с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, размещенных в банке. Вторая важнейшая функция коммерческих банков - стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий служит формирование фонда страхования активов банковских учреждений, депозитов в коммерческих банках [24]. Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений. Третья функция банков - посредничество в платежах между отдельными самостоятельными субъектами [24]. В связи с формированием фондового рынка получает развитие и такая функция банков, как посредничество в операциях с ценными бумагами. Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника; инвестиционного консультанта; инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения. Как инвестиционный консультант банк оказывает консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг. Если банк берет на себя роль инвестиционной компании, то он занимается организацией выпуска ценных бумаг и выдачей гарантий по их размещению в пользу третьего лица; куплей-продажей ценных бумаг от своего имени и за свой счет, в том числе путем котировки ценных бумаг, т.е. объявляя на определенные ценные бумаги "цены продавца" и "цены покупателя", по которым он обязуется их продавать и покупать. Когда банк размещает свои ресурсы в ценные бумаги от своего имени и все риски, связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет акционеров банка, то он выступает в качестве инвестиционного фонда. Необходимым условием выполнения роли инвестиционного фонда является наличие в штате банка специалистов по работе с ценными бумагами, имеющих квалификационный аттестат Министерства финансов Республики Беларусь, дающий право на совершение операций с привлечением средств граждан. 1.3. Роль коммерческих банковДля определения роли банков Беларуси в национальной экономике следует проанализировать наиболее общие показатели, характеризующие уровень развития денежной системы, поскольку банки сами по себе не могут существовать вне этих систем. Все показатели приводятся на основе статистических данных Международного валютного фонда за 2001-2003 годы [25]. Таблица 1.1. Основные показатели денежных систем (в процентах к ВВП) [25]

Приведенные данные не вызывают сомнений в том, что денежная система Беларуси значительно уступает по своим важнейшим параметрам не только денежной системе стран Евросоюза, включающего в себя большинство индустриально развитых стран, но и денежным системам восточноевропейских государств и крупнейших стран СНГ, осуществляющих переход от плановой к рыночной, то есть денежной, а не фондовой, экономике [9, с.33]. Так, по соотношению с ВВП денег в обращении то есть тех средств предприятий и населения, которые непосредственно обслуживают процессы товарно-денежного обмена и потому именуются активными деньгами, наша страна кардинально (от 2 до 8 раз) уступает не только большинству европейских государств, но и крупнейшим странам СНГ По еще одному весьма важному показателю — соотношению с ВВП валовых инвалютных резервов центральных банков — Беларусь уступает странам Евросоюза в 1,6 раза, России — в 2,4 раза, прибалтийским государствам — в 5,1 раза и ведущим восточноевропейским странам — в 7,7 раза [10, с.11]. Однако по уровню покрытия инвалютными резервами активной денежной массы Беларусь не уступает России и Казахстану, опережает Украину почти в 3 раза, а страны Евросоюза — в 5 раз. По этому показателю Беларусь близка к прибалтийским странам, проводящим политику жесткой привязки своих национальных валют к твердым валютам на принципах «Валютного комитета», то есть с эмиссией национальной валюты только для покупки твердой иностранной валюты, и в среднем уступает примерно в 2 раза ведущим восточноевропейским странам, наиболее преуспевшим в осуществлении экономических реформ. Однако это кажущееся на первый взгляд относительное достижение экономики Беларуси на самом деле отражает ее глубочайшую демонетизацию, а не наличие значительных инвалютных резервов, абсолютная величина которых не покрывает стоимости месячного объема импорта товаров и услуг, в то время как оптимальная величина инвалютных резервов должна быть близка к стоимости импорта за период от 3 до 6 месяцев [9, с.34]. По соотношению с ВВП чистого кредита банковской системы, составившего в 2003 году 15,3%, Беларусь уступает России в 1,9 раза, прибалтийским государствам — в 2 раза, ведущим восточноевропейским странам — в 5 раз и странам Евросоюза — почти в 9 раз. Однако по доле чистых кредитов банков правительству и отечественным предприятиям, то есть резидентам национальной экономики, показатели банковской системы нашей страны выше аналогичных показателей всех рассматриваемых стран, за исключением стран Евросоюза и Украины. При всей кажущейся на первый взгляд патриотичности белорусских банков на самом деле это опять же свидетельствует о неконкурентоспособности отечественной банковской системы на мировых финансовых рынках на фоне столь же малой эффективности участия экономики страны в мировом обмене факторами производства. Банковская система нашей страны находится в заколдованном круге. Низкий уровень капитализации банковской системы не способствует увеличению масштабов банковского кредита и росту монетизации экономики. Низкий уровень монетизации экономики Беларуси, являющийся следствием длительно проводившейся в стране экспансивной эмиссионной политики, приводившей к безудержной инфляции, подрывавшей устойчивость национальной валюты и препятствовавшей росту внутренних сбережений, не дает оснований для надежд на быстрый рост капитализации белорусских банков за счет внутренних источников. Это означает, что важнейшим условием роста капитализации белорусских банков и расширения масштабов кредитования предприятий и населения страны является привлечение в страну зарубежного финансового капитала, то есть интернационализация отечественной банковской системы. Парадоксальным является факт кардинального отставания Беларуси от ведущих стран мира в уровне обеспеченности внешнеторговой деятельности иностранными активами (4,3% ВВП) и пассивами коммерческих банков (1,5% ВВП). Еще наглядней это при сопоставлении валовых иностранных активов коммерческих банков с экспортом товаров и услуг (6%) и пассивов с импортом (2%). Таблица 1.2. Объемы экспорта и иностранных активов банков [25]Как видно из этих статистических данных, по уровню экспорта на душу населения Беларусь опережает лишь Украину и не уступает России, однако проигрывает последней по величине банковских активов в иностранной валюте на душу населения более чем в 3 раза Россия является крупнейшим экспортером сырья, а Беларусь вывозит за границу преимущественно готовую промышленную продукцию. По этой причине уровень поддержки отечественными банками национального экспорта должен быть намного выше, чем в России, поскольку такие товары, как нефть, газ, уголь, лес и другое сырье, покупаются с быстрой оплатой в денежной форме, в то время как поставки машинотехнической и другой сложной промышленной продукции без экспортных кредитов весьма затруднены, что и является главным препятствием для наращивания объемов экспорта нашими заводами даже в страны третьего мира, которые вполне удовлетворяет современное качество относительно дешевой продукции и уровень ее сервиса. 2. СТАНОВЛЕНИЕ И ОЦЕНКА РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ 2.1. Развитие системы коммерческих банков Белорусская банковская система, являясь практически ровесницей Беларуси как государственного образования, прошла вместе со своей страной через все периоды ее непростой истории. Как специфический сектор экономики, она пережила годы почти полного отрицания роли денег в народном хозяйстве и господства натурального обмена; длительное время существовала в условиях, когда деньги и банки использовались как учетно-распределительные инструменты в плановом хозяйстве и, наконец, дождалась их признания в качестве всеобщего эквивалента и универсального платежного средства в последние годы. Датой рождения банковской системы Беларуси принято считать 3 января 1922 года — начало работы Белорусской конторы Государственного банка при Наркомфине БССР. Исторически это совпало с началом реализации новой экономической политики (НЭПа), основанной на сочетании плановых и рыночных подходов к управлению экономикой. После образования конторы Госбанка были открыты местные отделения в Витебске, Борисове, Бобруйске, Могилеве, агентства — в Слуцке, Мозыре, Орше, Климовичах, Полоцке. Банковская система тех лет известна активными усилиями по стабилизации денежного обращения и ликвидации дефицита госбюджета. Денежная реформа 1922—1924 годов, проведенная без иностранной помощи, создала прочную основу для восстановления и развития страны. Этот период в отечественной экономической истории характеризуется снижением цен на товарном рынке, повышением доходности крестьянских хозяйств, ростом реальной заработной платы. В 1925 году кредитные вложения по секторам экономики были распределены следующим образом: промышленность — 44,4%, сельское хозяйство — 14,5%, торговля — 40,4%, частный сектор — 0,7%. В 1923 г. в связи с образованием СССР Госбанк РСФСР был преобразован в Госбанк СССР, в состав которого вошла и Белорусская контора, подчинявшаяся ранее Наркомфину БССР. В 1923—25 гг. были открыты филиалы общесоюзных акционерных банков — Промбанка, Всесоюзного кооперативного, — а с 1936 г. — Торгбанка. В эти годы сформировалась система местных банков. В 1923 г. был открыт Гомельский рабочий банк, преобразованный в 1924 г. в местный коммунальный банк; в 1925 г. был создан Белкоммунбанк. С целью концентрации свободных средств для кредитования сельского хозяйства были организованы окружные товарищества сельскохозяйственного кредита: Белорусское и Гомельское — в 1923 г.. Витебское и Оршанское — в 1924 г., Калининское — в 1925 г., Бобруйское и Могилевское — в 1926 г., Мозырское и Полоцкое — в 1927 г. Систему сельскохозяйственного кредитования возглавил Бепсельбанк, организованный в 1924 г. Представителям частного капитала было разрешено открывать товарищества взаимного кредита [4, с.8]. В соответствии с вышедшим в 1927 г. постановлением ЦИК и СНК СССР "О принципах построения кредитной системы". Госбанк стал играть доминирующую роль. А после кредитной реформы 1930—32 гг. акционерные банки, сельскохозяйственные кредитные учреждения и товарищества взаимного кредита были ликвидированы. В 1930-1932 годах в стране была проведена кредитная реформа, суть которой сводилась к полной замене коммерческого кредитования прямыми банковскими кредитами с одновременным внедрением принципов хозрасчета и контроля рублем. В совокупности это позволило банкам увеличить объемы краткосрочного кредитования за последующие десять лет в 23 раза, причем на долю промышленности в предвоенном 1940 году приходилось 58% всех кредитов. К этому году в банковской системе Беларуси трудилось уже свыше 4 тысяч человек. В послевоенные годы банки Беларуси решали задачи, связанные с восстановлением разрушенного хозяйства, включая проведение в 1947 году денежной реформы. С 1932 г. до 1959 г. в Белоруссии функционировали Коммунальный банк, филиалы Госбанка СССР, Промбанка СССР, Сельхозбанка СССР и до 1957 г. — Торгбанка СССР [4, с.7]. В 1959 году была реорганизована и сама банковская система — упразднены специализированные банки, а их функции сосредоточены в Госбанке и Стройбанке. Весь послевоенный период банки работали в условиях жесткого централизованного планирования и их деятельность была направлена на решение задач своего времени — создание мощного промышленного и научного потенциала, развитие отраслей, определяющих технический прогресс. В 1981 году кредитные ресурсы банковской системы были распределены следующим образом: промышленность — 33,4%, сельское хозяйство — 23,4%, торговля и заготовки — 21,8%, прочие — 21,4%. В 1987 г. были учреждены белорусские республиканские банки, ставшие филиалами Госбанка, Внешэкономбанка, Сберегательного банка, Промстройбанка, Агропромбанка, Жилсоцбанка СССР. После объявления суверенитета Беларуси все банковские учреждения на территории страны были объявлены собственностью Республики Беларусь. На базе Белорусского республиканского банка Госбанка СССР был создан Национальный банк Белорусской ССР. С этого момента началась новейшая история белорусской банковской системы. В декабре 1990 г. были приняты законы "О Национальном банке Белорусской ССР" и "О банках и банковской деятельности в Белорусской ССР", то есть было положено начало формированию двухуровневой банковской системы страны: первый уровень — Национальный банк Белоруссии, второй — коммерческие банки. Специализированные государственные банки были преобразованы в акционерные коммерческие, стали создаваться новые универсальные банки, у истоков которых стоял уже частный капитал. Среди них — Беларусбанк, Приорбанк, Бресткомбанк, Комплексбанк и другие. В конце 2000 года положения перечисленных законов были объединены в принятом на смену им Банковском кодексе Республики Беларусь. Согласно ст. 69 Банковского кодекса Республики Беларусь, банк является коммерческой организацией, зарегистрированной в порядке, установленном законодательством, и имеющей на основании лицензии, выданной Национальным банком, исключительное право осуществлять в совокупности банковские операции [2]. Банк может создаваться в форме акционерного общества или унитарного предприятия. В Республике Беларусь могут создаваться в соответствии с законодательными актами Республики Беларусь либо нормативными правовыми актами Национального банка универсальные банки, имеющие лицензию на осуществление всех видов банковских операций, а также специализированные банки, деятельность которых направлена на осуществление отдельных банковских операций. Банк имеет устав, утверждаемый в порядке, определенном законодательством Республики Беларусь для юридического лица соответствующей организационно-правовой формы. В уставе банка должны содержаться: - наименование банка; - указание на его организационно-правовую форму; - сведения о месте нахождения (юридический адрес) банка; - перечень банковских операций и видов деятельности; - сведения о размере уставного фонда; - сведения об органах управления, в том числе исполнительных органах и органах внутреннего контроля, о порядке образования этих органов и их полномочиях; - иные сведения, предусмотренные законодательством Республики Беларусь для устава юридического лица соответствующей организационно-правовой формы [2]. Банк должен иметь наименование и фирменное наименование, соответствующие требованиям законодательства Республики Беларусь. Наименование банка должно содержать указание на характер деятельности этого банка посредством использования слова "банк", а также на его организационно-правовую форму. Юридические лица, зарегистрированные на территории Республики Беларусь в установленном порядке, не могут использовать в своем наименовании слово "банк", за исключением лиц, получивших от Национального банка лицензию на осуществление банковских операций. В соответствии с требованиями Кодекса, государственной регистрации подлежат: - вновь созданные (реорганизованные) банки; - изменения и дополнения, вносимые в учредительные документы банков [2]. Деятельность банка без государственной регистрации запрещается. Доходы, полученные банком, осуществляющим деятельность без государственной регистрации, взыскиваются в доход республиканского бюджета. Органом, осуществляющим государственную регистрацию банков, является Национальный банк. Таким образом, в результате длительного исторического развития в непростых экономических и политических условиях, в Республике была сформирована вполне современная и отвечающая требованиям времени система коммерческих банков. Основы данной системы нашли своё законодательное закрепление в Банковском кодексе Республики Беларусь. 2.2. Оценка развития коммерческих банков Республики Беларусь В настоящее время банковская система является динамично развивающейся отраслью народного хозяйства. В ней занято около 50 тысяч работников, или около 1% экономически активного населения страны. В Беларуси 31 банк имеют право на осуществление банковских операций, в том числе 7 - небольшие банки-резиденты СЭЗ. При этом 9 банков со 100-процентным иностранным участием в капитале. В целом из 22 белорусских банков, включенных в рейтинг, только у пяти системообразующих нет иностранного капитала. У остальных эта доля следующая: Приорбанк - 76,2%, Белвнешэкономбанк - 34,6%, Москва-Минск - 100%, Славнефтебанк - 7,5%, Белгазпромбанк - 67,8%, Минский транзитный банк - 2,5%, Белорусский народный банк - 3,9%, Межторгбанк - 56,6%, Технобанк- 30,5%, Трастбанк - 44,7%. У семи банков 3-й группы контрольный пакет принадлежит иностранному инвестору, исключение составляет Белорусский индустриальный банк, у которого эта доля равняется 31,7%( см. приложение 1). Таким образом, как и три месяца назад, в рейтинг включены 22 банка, разбитых на четыре группы. Беларусбанк выделен в отдельную группу. Во вторую группу включены крупные банки с чистыми активами более 50 млн. EUR. В третью - банки с собственным капиталом более 10млн. EUR и имеющим право привлекать вклады населения. Четвертая - 8 банков, имеющих капитал от 5 до 10 млн. EUR. В последней группе, как всегда, высокий балл набирают Белросбанк и Астанаэксимбанк. В третьем квартале продемонстрировал хорошие показатели Сомбелбанк [13, c.27]. Обращаем внимание читателей, что суммарный балл рейтинга - среднее почти тридцати показателей банка, и поэтому отражает все стороны его деятельности за квартал, с начала года и за 12 последних месяцев: объявленную прибыль, качество кредитов, достаточность капитала, ликвидность, динамику роста и качество обслуживания (этот показатель, скорее, отражает широту и динамику роста клиентской базы). Прибыльность. Текущая прибыль всех банков на 1 октября 2005 г. составила 166,2 млрд. Br (за девять месяцев прошлого года - 130,5 млрд. Br, а в 2003 г. за те же девять месяцев - 88,3 млрд. Br). Почти треть прибыли (53 млрд. Br) досталась Приорбанку, 36 млрд. - Беларусбанку, 15 млрд. - Белагропромбанку, 12,8 млрд. - Белпромстройбанку, 14,8 млрд. - Белинвестбанку, 7,2 млрд. Br - Белвнешэкономбанку, 7,1 млрд. Br - банку "Москва- Минск". Относительно своих размеров хорошую прибыль получили также Славнефтебанк (5,4млрд. Br), РРБ-банк (5,4 млрд. Br), Минский транзитный банк (1,8млрд. Br), Белорусский индустриальный банк (1,6 млрд. Br), Белросбанк (2,7 млрд. Br) и Межторгбанк (2 млрд. Br) [13, c.27]. Доходность банков, в первую очередь, зависит от состояния реального сектора - рентабельность предприятий в этом году несколько улучшилась. С другой стороны, из-за замедления роста цен уменьшилась инфляционная составляющая их доходов. Снижалась в этом году ставка рефинансирования (с 17 до 12%), а, следовательно, и процентные ставки по рублевым кредитам (средняя по выданным в августе - 12,8%, год назад - 18,7%) и по вновь привлеченным депозитам (11,7%, год назад - 16,1%). Вместе с тем предполагаемое укрепление за год курса Br к USD обеспечивает рублевым депозитам населения чрезмерно высокую валютную доходность, что разорительно для банков. Ставки по новым валютным кредитам в августе достигли 10,5% для юрлиц и 13,1% для физлиц. В ближайшем будущем ставки будут снижаться незначительно, тем не менее и банкам, и реальному сектору нужно начинать тяжелую работу по поиску и инициированию эффективных бизнес-проектов, а также массовому кредитованию населения (строительство и ремонт квартир, покупка автомобиля, мебели, холодильника, стиральной машины). При продолжении политики стимулирования спроса через рост зарплаты и при стабильном курсе розничный банкинг становится важным направлением работы. Рентабельность, рассчитанная как прибыль к расходам. За 9 месяцев по этому показателю лидируют: РРБ-банк - 51%, Москва-Минск - 42% и Приорбанк - 35%. По данным Нацбанка, в целом по банковской системе рентабельность активов (в годовом исчислении) - 1,37%, рентабельность собственного капитала - 7,46% [13, c.28]. Качество кредитов. Доля проблемных активов в активах, подверженных кредитному риску, на 1 октября по официальным данным составила всего 3,66% (или 496,6 млрд. Br). Фактически, созданный резерв по активам, подверженным кредитному риску, равнялся 197 млрд. Br. К таким активам относятся: кредиты, выданные юридическим и физическим лицам; средства, размещенные в других банках; финансовая аренда (лизинг); операции с использованием векселей, приобретенные векселя; исполненные банковские гарантии и поручительства в денежной форме; финансирование под уступку денежного требования (факторинг); иные активные операции, подверженные кредитному риску. По представленным банками данным, лучшие показатели по кредитному портфелю имеют Белагропромбанк, Славнефтебанк, Приорбанк, Абсолютбанк, Сомбелбанк, Белинвестбанк, Белвнешэкономбанк, Белгазпромбанк. С учетом сформированных резервов практически каждый укладывается в 3% норматив проблемных кредитов. Это очень неплохой показатель, если статистика полностью соответствует действительности, а Нацбанк ведет адекватный мониторинг проблемных кредитов не только по отчетности банков. Достаточность капитала. Рост зарегистрированного уставного фонда банков в этом году идет запланированным темпом. На 1 октября он достиг 2244 млрд. Br (или 868 млн. EUR.), собственный капитал - 3,2 трлн Br (или 1250 млн. EUR). Достаточность основного (5%) и собственного (10%) капитала на контрольную дату не была нарушена. Средняя по банковской системе достаточность собственного капитала - 23,05% (перевыполнена более чем в 2 раза). Дело в том, что многие банки по-прежнему испытывают нехватку ресурсной базы и не нарастили активные операции до масштабов, допускаемых своим капиталом, из-за медленно растущего коэффициента монетизации. Ликвидность. В целом по банковской системе на 1 октября нормативные показатели ликвидности имели следующие значения: краткосрочная - 1,14%, мгновенная - 98%, текущая - 100,7%, соотношение ликвидных и нормативных активов - 26%. Введение новых, более жестких методов ежедневного контроля ликвидности создает определенные проблемы банкам. Однако на конец месяца (за исключением имеющего особый статус АСБ "Беларусбанк") все четыре показателя ликвидности с тем или иным запасом банки выполняют. Небольшим банкам, безусловно, это делать легче. Ликвидность же банковской системы проверяется на прочность только в экстремальных условиях, например, при хотя бы небольшой панике среди вкладчиков [13, c.28]. Динамика роста. Чтобы сгладить скачкообразный рост отдельных банков, все четыре показателя его динамики (уставный фонд, собственный капитал, кредиты, валовые активы) учитываются не только за последний квартал, но и за последний год. Наилучшие показатели продемонстрировали: Белросбанк (он нарастил на 162% баланс за год, и на 178% выданные клиентам кредиты), Белорусский народный банк (увеличил ресурсную базу на 234%, собственный капитал - в 2 раза, уставный фонд - в 4 раза), Астанаэксимбанк (активы и кредиты - в 2 раза). Крупные банки: Приорбанк, Беларусбанк и Белпромстройбанк как по итогам последнего квартала, так и по отношению к 1.10.2004 г. динамично и равномерно наращивали ресурсы и объемы кредитования. Практически восстановил все свои активы Трастбанк. Качество обслуживания (доли рынка). Темп роста вкладов в июле-сентябре был самым высоким у Белорусского народного банка (увеличились в 25 раз), Москва-Минск - прирост 24%, у Белгазпромбанка- 18%, у Трастбанка- 13%. Наибольший вклад в кредитование реального сектора вносят Беларусбанк (45%), Белагропромбанк (18%), Приорбанк (10%), Белпромстройбанк (8%) и Белинвестбанк (7%). Доли указаны от суммарного кредитного вклада банков, включенных в рейтинг. На невключенные остается менее 1% кредитов. За последние 12 месяцев свою долю в кредитовании реального сектора увеличили Беларусбанк и Белагропромбанк (на 2%), Белпромстройбанк (на 0,5%) и динамично растущие банки 2-3 групп за счет некоторого уменьшения доли у отдельных уполномоченных банков. По привлечению вкладов населения наибольшую работу по-прежнему проводит Беларусбанк (57% всех вкладов). Такая концентрация в одном банке, даже учитывая его специализацию на сбережениях, на наш взгляд, чрезмерна и опасна. Нацбанку следовало бы стимулировать диверсификацию вкладов. Еще почти 12% принадлежит Белагропромбанку, 9,28% - Белпромстройбанку, 8,6% - Белинвестбанку, 4,8% - Белвнешэкономбанку, 4,4% - Приорбанку, 0,93% - Белгазпромбанку, 0,73% - Славнефтебанку [13, c.28]. 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ Для большинства промышленно развитых зарубежных стран характерна многоуровневая структура кредитной системы. В нашей же республике многоуровневая кредитная система только начинает развиваться и носит переходный характер. Проблема состоит в том, что необходимо завершить переход от жестко централизованной кредитной системы к рыночной модели организации кредитной системы. Важно то, что этот переход должен идти параллельно с движением к рыночной организации всей экономики в целом. Но сегодня экономика Беларуси остаётся в значительной мере огосударствленной. Поэтому и сохраняются многие элементы централизованной кредитной системы, обеспечивающей обслуживание государственного сектора экономики: льготное кредитование убыточных малорентабельных государственных предприятий, производящих не пользующуюся спросом продукцию, малоэффективного аграрного сектора. Вместе с тем, руководству страны вряд ли стоит рассчитывать на то, что банки взвалят на себя основную нагрузку по кредитованию сельского хозяйства, потому что, кредитуя сельскохозяйственные предприятия, банки вынуждены забывать не только про доходность, но и про возвратность. Банкиры считают, что государство должно гарантировать по крайний мере безубыточность этих вложений. Также следует отметить, что большинство небанковских кредитно-финансовых институтов не получило развития в нашей республике. Всё это свидетельствует о том, что развитие кредитной системы в республики нуждается в дальнейшем совершенствовании. Однако, в банковской системе наблюдаются и положительные тенденции. Так, например, одним из наиболее существенных достижений банковской системы явилась нормализация валютного рынка. Кроме того, осуществлен комплекс мер по повышению надежности и устойчивости функционирования банков, росту их финансового потенциала. Увеличились уставные фонды, на 17,5 процента возрос собственный капитал банков, хотя его рост планировался в 10 процентов [13, с.25]. Проводимая политика по поддержанию положительного уровня реальных процентных ставок повысила доверие к белорусскому рублю, отметили специалисты. Субъекты хозяйствования и особенно население стали отдавать предпочтение сбережениям в национальной валюте. Главная цель реформирования и реструктуризации системы отечественных коммерческих банков - это формирование сообщества кредитно-финансовых учреждений, способных к аккумуляции свободных внутренних и внешних финансовых ресурсов, их прибыльному размещению, а также к оказанию всего комплекса банковских услуг внутренним и внешним клиентам. Основными проблемами банковской системы Беларуси является ее общая финансовая слабость. Почти половина всех активов банковской системы размещена в форме кредитов юридическим лицам, большинство из которых представляют собой низкорентабельные и убыточные предприятия государственного сектора. Банковская система Беларуси практически не имеет финансовых инструментов, позволяющих обеспечивать накопление денежных ресурсов в реальном исчислении. Особенностью белорусской банковской системы, является преобладание нескольких крупных банков, обслуживающих государственные программы и государственные предприятия: на 6 крупнейших системообразующих банков, которые вынуждены работать по государственным программам, связанным с кредитованием низкоэффективного АПК и жилищного строительства, приходится около 90% всего объема активных операций. Этот параметр близок к 90% на протяжении нескольких последних лет. В будущем ситуация должна измениться, и в Концепции развития белорусской банковской системы до 2010 г. предусмотрено снижение доли указанных банков до 50%. Представляемые данным банкам взамен льготы по обязательному резервированию и процентным ставкам не позволяют эффективно регулировать денежный рынок рыночными инструментами и вызывают определенные искажения в его работе [24]. Проведенное курсовое исследование позволяет утверждать, что финансовое оздоровление банковского сектора должно проводится по двум направлениям: · реструктуризация задолженности предприятий реального сектора экономики перед банками; · рекапитализация самих банков через привлечение дополнительных финансовых средств в банковскую систему. Реструктуризация сомнительной к погашению задолженности предприятий банкам может проводиться двумя способами: путем осуществления согласительных процедур и принудительным путем. В случае отказа предприятия от заключения мирового соглашения, банк имеет право инициировать начало процедуры банкротства независимо от формы собственности предприятия согласно действующему законодательству (Закону о банкротстве). Рекапитализация самих банков в период общего оздоровления экономики может включать в себя следующие мероприятия. 1. В целях оперативной безопасности привлеченных средств во всех коммерческих банках предпринять чрезвычайные временные меры по восстановлению общей ликвидности банковской системы. 2. Существенно повысить суммарный собственный капитал белорусских банков в течение первых двух лет после перехода к радикальным реформам. 3. Расширить спектр кредитно-финансовых учреждений за счет создания специализированных небанковских кредитно-финансовых учреждений (инвестиционных, ипотечных, лизинговых компаний, создания обществ взаимного кредитования и т.п.), предполагая переход в это качество банков, не имеющих возможности нарастить собственный капитал. 4. Стимулировать первоочередное признание группы ведущих белорусских банков на международных финансовых рынках, в том числе путем присвоения им соответствующих кредитных рейтингов. 5. Обеспечить переход белорусских банков на международные правила бухгалтерского учета и предоставление основной статистики по коммерческим банкам независимым аналитическим центрам для систематической разработки и публикации внутреннего банковского рейтинга. 6. Ограничить операции по активным счетам банков, не создавших резервов по сомнительным кредитам. 7. Предложить всем банкам, просроченная задолженность которых по выданным кредитам превышает 5% от суммы всех выданных кредитов, предоставить план собственного оздоровления, включая график заключения предполагаемых мировых соглашений с заемщиками и инициирования процедур банкротства [24]. Помимо этого, принять комплекс мер по побуждению банков к собственному финансовому оздоровлению: · в течение 2-3 лет перейти к сохранению генеральных лицензий только у банков, имеющих международный рейтинг; · разработать механизм принудительной продажи контрольного пакета банков, регулярно не соблюдающих пруденциальные нормативы и ставящих под угрозу безопасность всей банковской системы, закрепив это право за органом надзора за банковской деятельностью (либо Агентством по реструктуризации банков); · установить предельный удельный вес акций предприятий в активах банков с целью побуждения их к скорейшему восстановлению денежной ликвидности. Кроме того, государству в лице Правительства и Нацбанка следует осуществить определенные действия по сокращению государственного вмешательства в банковскую деятельность. В частности следует провести следующие мероприятия: 1. Вывод средств государства и Национального банка из уставных капиталов коммерческих банков, в первую очередь - Беларусбанка, Белагропромбанка, с последующей продажей их на свободных аукционах. Это необходимо, во-первых, для создания равных условий для всех банков, во-вторых, для исключения возможности нерыночного давления органов власти и Национального банка на денежный рынок через зависимые от него банки. 2. Восстановление специализированного Сберегательного банка, работающего исключительно с населением и на денежном рынке. Это даст возможность повысить степень сохранности сбережений населения и укрепить рынок долгосрочных денежных ресурсов. Кроме того, чрезмерная концентрация вкладов населения в одном банке — АСБ "Беларусбанк" – крайне опасна. Малейшая паника среди его вкладчиков может привести к системному банковскому кризису. 3. Реорганизация Белагропромбанка путем его раздела на шесть (по числу областей) местных земельных банков, передав контрольные пакеты акций местным органам власти. Это позволит сформировать в будущем вокруг местных земельных банков региональные финансовые рынки. 4. Создание третьего уровня кредитно-финансовых учреждений - специализированных небанковских кредитно-финансовых учреждений с ограниченными лицензионными полномочиями и без права ведения расчетных счетов юридических и физических лиц (инвестиционные, трастовые, ипотечные и т.д. компании, общества взаимного кредита, кредитные союзы и т.п.). В результате произойдет привлечение дополнительных средств на денежный рынок, в том числе из "серой" экономики, специализация и повышение качества предоставляемых кредитно-финансовых услуг. 5. Учреждение специального негосударственного фонда страхования вкладов физических лиц и срочных депозитов юридических лиц в форме акционерного общества, пополняемого за счет пропорциональных безвозвратных отчислений банков и небанковских кредитно-финансовых учреждений и предназначенный для возмещения указанных выше вкладов в случае банкротства кредитных учреждений - членов фонда. Это повысит степень доверия к банкам и тем самым позволит увеличить их ресурсную базу. 6. Ограничение операций по активным счетам банков, не создавших резервов по сомнительным кредитам [22]. 7. Разработка механизма ускоренного судебного разбирательства с предприятиями-заемщиками, не способными погасить полученный банковский кредит, их банкротство и передача имущества во временное управление по рекомендации банков-кредиторов. 8. Разработка и принятие механизма принудительной продажи контрольных пакетов акций банков, не обеспечивающих соблюдение пруденциальных нормативов и создающих угрозу ликвидности всей банковской системы. Это позволит ускорить процедуры смены собственника у неэффективных банков без их банкротства и социальных потрясений, привлечение более профессионального менеджмента и снижение доли проблемных банков в банковской системе. 9. Инициирование создания союза коммерческих банков, который примет на себя солидарную ответственность за финансовое состояние банков-членов данного союза, вплоть до учреждения специальной негосударственной компании, страхующей депозитные риски вкладчиков и кредиторов "банков-союзников", с одной стороны, и предоставления рекомендации органу, осуществляющему надзор за банками, о принудительной продаже контрольного пакета акций банков, испытывающих финансовые проблемы, с другой стороны. Это должно предотвратить неожиданные банкротства банков. 10. Переход к расчету всех пруденциальных нормативов, исходя из собственного капитала банков, а не их уставных капиталов, что позволит отказаться от искусственного привлечения новых акционеров и повысить капитализацию уже выпущенных акций и их рыночную стоимость. 11. Привлечение на территорию страны филиалов надежных иностранных банков, поощрение их участия в капитале уже действующих белорусских банков, в том числе через выпуск американских и европейских депозитарных расписок. Это позволит привлечь дополнительные средства в банковскую систему и повысить конкуренцию между коммерческими банками. 12. Переход к международным стандартам финансовой отчетности (МСФО) для белорусских банков с целью их скорейшей адаптации к мировым финансовым рынкам и получения соответствующих банковских рейтингов. 13. Обеспечение необходимого алгоритма действий для получения Беларусью кредитного рейтинга, а коммерческими банками - соответствующего банковского рейтинга. У банков, не имеющих соответствующего общепризнанного международного рейтинга, будут ограничены валютные лицензии. Кроме того, у банков, не имеющих внутреннего национального рейтинга, будет ограничена внутренняя лицензия по работе с населением. 14. Пересмотр всего действующего банковского законодательства страны в направлении: · четкого разграничения правомочий субъектов денежно-кредитных отношений; · конкуренции субъектов денежно-кредитных отношений; · главенства закона о регулировании денежно-кредитных отношений; · рассмотрения спорных вопросов в судебном порядке; · материальной, административной и иной ответственности любого субъекта, в том числе органов государственной власти и управления, за ущерб, причиненный неправомерными действиями; · прозрачности взаимоотношений субъектов; · информирования общественности о политике Банка Беларуси и состоянии кредитных учреждений. В заключение главы следует отметить, что предложенные мероприятия направлены на финансовое укрепление белорусской банковской системы, придание ей динамичности, прозрачности и выход на мировые финансовые рынки в качестве полноправного их участника. В отличие от монетарной политики, их реализация не требует комплексности и может быть осуществлена в разные сроки по мере подготовки соответствующих экономических и политических условий.

ЗАКЛЮЧЕНИЕВ заключение проведенного курсового исследования, необходимо сделать следующие выводы. Современная кредитная система представлена разнообразными кредитно-финансовыми институтами, которые выполняют аккумуляцию и мобилизацию доходов. Банковская система является основным звеном кредитной системы, играет исключительно важную роль в рыночной экономике. Банки, по существу, выступают в роли финансовых посредников. Они аккумулируют вклады, предоставляют полученные средства в качестве ссуд юридическим и физическим лицам, а так же выполняют различные расчетные, гарантийные и иные операции. Банковская реформа в нашей стране началась в годы перестройки с реорганизации Государственного Банка СССР, из состава которого было выделено несколько государственных специализированных банков. Несколько позже возникли первые коммерческие банки. На рубеже 80-х — 90-х годов стала формироваться двухуровневая структура банковской системы. характерная для современной экономики. Эта система предусматривает наличие Центрального банка, наделенного эмиссионными и нормативными функциями, и сети коммерческих банков, выполняющих обслуживание юридических и физических лиц. Несмотря на бурное развитие коммерческих банков за последние годы, их численность еще далеко не достаточна. По плотности банков Беларусь значительно уступает развитым зарубежным странам. Кроме того, в связи с острым экономическим и финансовым кризисом в нашей стране положение подавляющего большинства коммерческих банков было и остается крайне тяжелым. За непродолжительный период существования системы коммерческих банков в Республике Беларусь в ней возник ряд проблем. В вопросах регулирования банковской системой они заключаются в следующем: банковская система играет исключительно важную роль в обеспечении нормального функционирования экономики. Поэтому она должна управляться не специальным ведомственным органов управления в лице Национального банка, а структурой типа независимого совета, представляющего интересы крупнейших банков страны. Последние два года в Беларуси происходит монополизация банковской деятельности: мелкие и средние банки объединяются с более крупными, становясь их филиалами. Против реорганизации банков не может быть никаких возражений. Однако, централизация банковского капитала и концентрация банковской деятельности не должны приводить к ухудшению обслуживания хозяйствующих субъектов и населения. Поставленные вопросы выходят за рамки чисто банковской сферы и финансового законодательства, однако, они имеют важное значение для дальнейшего развития банковской системы Республики Беларусь. Эволюция стандартного набора банковских услуг такова, что постепенно на рынке происходит как рост их объема, так и расширение их состава. Особенно это заметно в работе коммерческих банков. От качественного и количественного роста банковского сектора в огромной степени зависит выход нашей страны из экономического кризиса. Несмотря на обремененность многочисленными проблемами, современные банки уже сложились в мощную экономическую силу. Для повышения их роли в экономике и способности перераспределять финансовые ресурсы в интересах всего народного хозяйства необходимо укреплять финансовую базу банковского сектора и существенно улучшить законодательные условия в банковской деятельности. Сегодня, в условиях развития товарного и становлении финансового рынка, резко меняется структура банковской системы. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживание клиентов. Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших задач экономической реформы в Беларуси. Задача усложняется тем, что кроме чисто экономических трудностей добавляются социальные: постоянно меняется законодательная база; стремление большинства банкиров получить сиюминутную прибыль - как следствие - развитие только одного направления деятельности, что ведет к угрозам банкротства отдельных банков и кризисам банковской системы в целом. Понятно, что недостаточно просто объявить о создании новых кредитных институтов. Коренным образом должна измениться вся система отношений внутри банковского сектора, принципы взаимоотношений банков и их клиентов, необходимо изменить психологию банкира, воспитать нового банковского работника - хорошо образованного, думающего, инициативного и готового идти на обдуманный и взвешенный риск. На это требуется время. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ1. Конституция Республики Беларусь от 15.03.1994г. №2875 // Газета "Звязда". –1996. -№276. –С.1 (с изменениями и дополнениями) 2. Банковский кодекс Республики Беларусь от 25.10.2000г. №441-3 // Национальный реестр правовых актов Республики Беларусь. –2000. -№106. –Ст.2/219 3. Об утверждении Правил размещения банками Республики Беларусь денежных средств в форме кредита: Постановление Правления Национального банка Республики Беларусь от 24.05.2001г. №116 // Национальный реестр правовых актов Республики Беларусь. –2001. -№61. –Ст.8/6239 4. Банкауская сiстэма Беларусi: крок за крокам / пад рад. Дашкевiч В. -Мн.: Агенцтва Ул. Грауцова, 1997. 5. Банковский портфель – 1. / под ред.: Коробов Ю.И., Рубин Ю.Б., Солдаткин В.И. - М.: «СОМИНТЕК», 1995. 6. Банковское дело / Под ред. И.О. Лаврушина. - М.: Банковский и биржевой научно-консультационный центр, 1992. 7. Банковское дело: Учебник /. Под ред. проф. В.И. Колесникова, Л.П. Кроливецкой. - М.: Финансы и статистика, 1995. 8. Большой экономический словарь. / Под ред. Ганаго Л.Л. -М.: Биржи и банки, 1994. 9. Власкин Ю. Банки в экономике Беларуси // Экономика. Финансы. Управление. –2001. -№10. –С.33-35 10. Власкин В. Роль банков в экономике Беларуси. // Банковский вестник. –2001. -№34. –С.11-15 11. Егоров С.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики // Деньги и кредит. –1995. -№6. –С.45 12. Ефимова Л.Г. Банковское право: Учебник. - М.: Издательство БЕК, 1994. 13. Ковалев М. Банковский рейтинг: итоги 2005 года // Национальная экономическая газета. – 2005. – №89. –С.27-28. 14. Коган М.Л. Предприятие и банк: операции и сделки, права и обязанности. - М.: ПТФ «Аркаюр», 1993. 15. Маркова О.М., Сахарова М.С., Сидоров В.Н. Коммерческие банк и их операции. - М.: Банки и биржи, ЮНИТИ, 1995. 16. Меломед А Банковская гарантия — новый институт в российском законодательстве // Российская юстиция 1995. №7. 17. Рид Э., Коттер Р., Гилл Э., Смит Р. Коммерческие банки. / Пер. с англ. В. Лукашевича и др.; Под общ. Ред. В. Лукашевича. - М.; 1983. 18. Роде Э. Банки, биржи, валюты современного капитализма. / Пер. с нем., Под ред и с предисл. В.Н. Шенаева. - М.: Финансы и статистика, 1986. 19. Теория финансов: Учеб. пособие / Под ред. Н.Е. Заяц, М.К. Фисенко, Т.Е.Бондарь и др. –2-е изд., стереотип. –Мн.: Выш. шк., 1998. –368с. 20. Усоскин В.М. Современный коммерческий банк. -М.: Вазар-Ферро, 1994. 21. Ханкевич Л.А. Банковское право Республики Беларусь. –Мн.: Молодёжное научное общество, 2000. 22. http://www.nbrb.by.php 23. http://www.cbr.ru/system/ C redorg.php 24. http://www.ucpb.org 25. http://www.imf.org ПРИЛОЖЕНИЕ 1 Сведения о банках, действующих на территории Республики Беларусь, их филиалах на 1 января 2006 года [22]

ПРИЛОЖЕНИЕ 2Сведения

об представительствах иностранных банков,