Контрольная работа: Корпоративные облигации

1. Понятие и виды корпоративных облигаций

Инвесторы во всем мире из основных ценных бумаг отдают предпочтения акциям и облигациям, причем доля последних в общем обороте значительно превышает долю всех остальных, вместе взятых. Это обоснованно тем, что мировые рынки ценных бумаг имеют намного более серьезную историю развития и не показывают двузначных процентов роста, как российский рынок.

Федеральный Закон «О рынке ценных бумаг» дает новое понятие облигации, признаки эмиссионной ценной бумаги, акции. Определяет такие виды ценных бумаг, как именные.

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента.

Корпоративная облигация - это ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, ее выпустившим (заемщиком), в качестве последнего выступают акционерные общества, предприятия и организации других организационно-правовых форм собственности.

Корпоративные облигации преобладают в структуре источников финансирования экономики, занимая более 70% всех средств, привлекаемых через рынок ценных бумаг. Их приоритет обусловлен долгосрочностью и постоянством отношений собственности.

На рынке первичного размещения корпоративных облигаций можно обобщенно выделить три группы участников: эмитента, андеррайтера и инвестора.

Эмитент. Это субъект, эмитирующий облигационный займ. Цель эмиссии - привлечь заемные средства для пополнения оборотных средств (краткосрочные займы) либо профинансировать долгосрочный проект, к примеру, программу модернизации предприятия (долгосрочные займы). Эмитент заинтересован в привлечении средств под наименьший процент на долгий срок.

Привлекательность выпуска корпоративных облигаций для эмитента. В отличие от эмиссии акций займы путем выпуска облигаций обладают неоспоримыми преимуществами. Например, корпоративные облигации позволяют, не изменяя и не перераспределяя собственность, обеспечивать предприятиям доступ к рынку капитала. Более того, из-за того что российские компании до сих пор крайне низко оценены фондовым рынком, эмитентам сейчас просто нет смысла эмитировать дополнительные акции, размещая их на свободном рынке по низкой цене и тем самым размывая доли уже существующих акционеров.

Стоимость размещения облигационных займов зависит от двух составляющих: кредитной истории эмитента (развитости фондового рынка ценных бумаг) и его кредитоспособности (устойчивости финансового положения). Снижение стоимости заимствований есть результат развития вторичного рынка облигаций и повышения доверия инвесторов к эмитенту. С этой точки зрения чрезвычайно важна выработка стратегии развития рынка корпоративных облигаций эмитента, направленная на создание положительной "кредитной истории".

Андеррайтер. Это финансовые структуры, обеспечивающие размещение облигаций эмитента. Функции андеррайтинга выполняют инвестиционные компании и банки. В процессе размещения ценных бумаг могут участвовать несколько андеррайтеров, образующих консорциум. Цель создания консорциума - диверсифицировать риски андеррайтеров по размещению облигационного займа (увеличивается число потенциальных инвесторов за счет вовлечения в процесс размещения нескольких андеррайтеров, имеющих свои клиентские базы). Среди группы андеррайтеров эмитентом выбирается генеральный менеджер, который координирует размещение эмиссии и с которым эмитент устанавливает параметры предстоящей эмиссии (вид облигации, срок обращения, процентная ставка и пр.). Генеральный андеррайтер, как правило, берет на себя функции финансового консультанта эмитента по данному выпуску.

Инвесторы. Они, в конечном счете, покупают облигации. Корпоративные облигации интересны институциональным инвесторам, надолго аккумулирующим денежные средства. Основной объем инвестиций в корпоративные облигации сегодня осуществляется банковскими структурами, на которые приходится 90-95% рынка. Остальная часть приходится на организации коллективного инвестирования и независимых инвесторов. Корпоративные облигации приобретаются организациями для диверсификации инвестиционного портфеля и как инструмент, позволяющий получить доходность выше, чем по государственным ценным бумагам. Для активных игроков фондового рынка, инвестиционных компаний, корпоративные облигации малоинтересны в силу низкой ликвидности вторичного рынка.

Привлекательность выпуска корпоративных облигаций для инвестора. Основными рисками, которые несут инвесторы при вложении в рублевые ценные бумаги, являются девальвация национальной валюты и риск изменения рыночной процентной ставки. В корпоративных облигациях, в отличие от векселей и государственных ценных бумаг, данные риски минимизированы за счет введения купонных выплат с плавающей процентной ставкой, индексирующихся в определенные интервалы времени (ежеквартально либо раз в полгода) в зависимости от изменения доллара к рублю и доходности ОФЗ-ГКО. Корпоративные облигации, дающие премию к рынку ОФЗ-ГКО, могут стать вполне реальным и доступным инвестиционным инструментом, гарантирующим инвесторам внутри страны фиксированную доходность.

При инвестировании в ценные бумаги действует основное правило: чем выше риск, тем выше доходность. Правда, в российских реалиях для корпоративных облигационных займов доходность при размещении может быть даже ниже доходности по государственным ценным бумагам (сейчас это прежде всего ОФЗ). Это связано с нерыночным характером ряда размещаемых ныне займов. Однако по мере становления облигационного рынка количество рыночных займов неизбежно будет возрастать. Сравнивая же доходности рыночных корпоративных выпусков крупных компаний с доходностью государственных облигационных займов и векселей, получаем хрестоматийную картину в плоскости риск-доходность: государственные облигации - корпоративные облигации-векселя (рост доходности по мере увеличения риска).

При сравнении вложений в ту или иную облигацию инвестор оценивает следующие риски: отраслевой риск, связанный с особенностью ведения бизнеса в конкретной отрасли; риски заемщика, связанные со структурой компании, ее стратегией, финансовым положением; риски данного обязательства и прочих обязательств эмитента; ликвидность облигации.

Такая оценка требует глубокой аналитической проработки. Провести такой анализ для всех обращающихся на рынке бумаг не в состоянии даже крупные инвестиционные банки. Мелкие же инвесторы лишены возможности такого анализа даже для избранного узкого круга бумаг.

Основные виды корпоративных облигаций подразделяются на:

Обеспеченные или ипотечные облигации

Обеспеченные или ипотечные облигации могут быть выпущены компанией только в том случае, если у нее есть какие-то конкретные высококачественные активы. Обычно это только земля или здания, но, например, винокуренные заводы могут предоставлять в качестве залога запасы продукции, которая должна поступить в продажу, например, только через десять лет или больше. Другими словами, это имущество, которое может использоваться в качестве фиксированного залога по облигации и которое компания планирует использовать в течение длительного периода времени (например, десять - двадцать пять лет).

Компания не имеет права продавать активы, выступающие в качестве фиксированного залога, не получив разрешения владельцев облигаций. Владельцам облигаций, как правило, разрешается конфисковать конкретные активы в том случае, если компания не может выполнить требований кредита (в число которых может входить требование к тому, чтобы сумма активов превышала сумму займа на определенную величину), и продать эти активы для того, чтобы компенсировать основную сумму долга.

Следующая черта такого вида облигаций заключается в том, что компания может создать "Выкупной фонд", который будет использоваться в процессе погашения. Это означает, что каждый год компания откладывает определенную сумму денежных средств, которые она использует для выкупа некоторых облигаций на открытом рынке.

Одним из следствий использования такого подхода (в соответствии с законом спроса и предложения) является то, что кредитор будет готов получать более низкую процентную ставку.

Поскольку данный инструмент "высшего качества", то требуется, чтобы компания использовала прибыль за каждый год (или свой капитал) для оплаты данного вида облигаций до того, как будут удовлетворены требования других кредиторов.

В развитых странах практически не было случаев падения цен на недвижимость за исключением периода с 1987 по 1995 годы. Таким образом, данный метод рассматривается как наиболее безопасный способ кредитования (после государственных заимствований) и представляет собой самый "качественный" облигационный продукт.

Облигации, которые не имеют фиксированного залога, относятся к следующей категории и могут обеспечиваться плавающим залогом. Обеспечением могут быть материальные или нематериальные активы, включая торговые марки и долгосрочные контракты, или гарантии третьих лиц.

Эти инструменты опять-таки будут использоваться компанией, которая хочет привлечь долгосрочное финансирование, и будут рассматриваться компанией в качестве способа заимствования в том случае, если у нее нет недвижимости для залога или компания просто не хочет передавать в руки владельцев облигаций фиксированный залог.

Поскольку качество здесь ниже, то кредиторы будут рассчитывать на более высокую ставку, чем по обеспеченным облигациям. Обычно по таким облигациям не создается гарантийный фонд, и следовательно, компания должна будет выплачивать только проценты до наступления срока погашения, когда должна быть погашена основная сумма долга. Необходимо понимать, что в условиях инфляции с точки зрения покупательной силы валюты через десять - двадцать лет основная сумма долга будет в денежном выражении представлять меньше затрат, чем сейчас.

В отличие от облигаций с фиксированным залогом владельцам облигаций с плавающим залогом обычно не разрешается конфисковывать активы в случае невыполнения компанией условий займа. Однако владельцы таких облигаций могут потребовать ликвидации компании для того, чтобы в результате продажи активов вернуть свои деньги. При условии, что залог активов был юридически правильно оформлен, такие виды займов будут погашаться после обеспеченных облигаций, но до удовлетворения требований всех других кредиторов.

Необеспеченные облигации

Необеспеченные облигации будут выпускаться только в тех случаях, когда компания имеет активы (или будет их иметь в результате получения займа), которых будет достаточно для погашения основной суммы займа. Конечно, кредиторы потребуют от компании наличия сильного баланса и счета резервов по текущим доходам, которые могли бы содействовать погашению займа. Этот вид находится на еще более низком уровне качества и соответственно представляет более серьезный риск для инвесторов. Следовательно, заемщик должен ожидать, что ему придется заплатить более высокую процентную ставку, чем по предыдущим видам облигаций.

Компания, скорее всего, будет использовать этот вид облигаций только в том случае, когда она не может позволить себе выпустить инструменты более высокого качества.

Поскольку данный вид займа является необеспеченным, то владельцы таких облигаций в случае неспособности компании ответить по своим финансовым обязательствам будут стоять на одном уровне с другими необеспеченными обязательствами (в число которых будут входить банковские овердрафты и торговая кредиторская задолженность). Следовательно, если компания не выполнит обязательства, то может случиться так, что после ее ликвидации останется недостаточно средств для погашения основной суммы долга.

Конвертируемые необеспеченные облигации

Конвертируемые необеспеченные облигации аналогичны необеспеченным облигациям, и единственное различие состоит в том, что эти облигации могут быть конвертированы в какой-то момент в будущем в долевые инструменты. Другими словами, при конверсии происходит аннулирование облигаций, и вместо них осуществляется дополнительный выпуск обыкновенных акций, причем дополнительного платежа от инвестора не требуется.

Из-за того что в этом процессе принимают участие долевые инструменты, компания может выпускать облигации с более низким купоном, поскольку она предоставляет владельцам облигаций бесплатную возможность, которая может стоить значительно больше, чем сама облигация, поскольку стоимость обыкновенных акций растет с ростом прибыльности компании.

Пока облигация остается облигацией, она будет оставаться на том же уровне, что и другие необеспеченные займы, но при переводе в долевой инструмент она попадает на уровень ниже всех кредиторов, но наравне с другими акционерами.

Некоторые компании считают, что валюты международных рынков более привлекательны для инвесторов, чем та валюта, с которой работают на внутреннем рынке облигаций. Соответственно они могут выпустить облигации на иностранном рынке в валюте этой страны. Каждая страна, в которой осуществляются такие выпуски, склонна присваивать таким эмиссиям национальные названия.

К трем основным странам относятся:

США, где неамериканские эмитенты выпускают долларовые облигации, называемые "Янки";

Япония, где иеновые облигации неяпонского эмитента называются "самураи";

Великобритания, где стерлинговые облигации небританских эмитентов называются "Бульдоги".

Корпоративные конвертируемые облигации

Наиболее известным примером выпуска корпоративных конвертируемых облигаций являются конвертируемые облигации АО "Нефтяная компания ЛУКойл".

Целями выпуска стало привлечение инвестиций для технической реконструкции дочерних компаний АО и погашение их задолженности перед федеральным бюджетом. Конвертируемые облигации выпускались как свободно обращающиеся беспроцентные (целевые) облигации на предъявителя, подлежащие конвертации в обыкновенные акции АО, временно закрепленные в федеральной собственности, по окончании срока закрепления. Выпуск осуществлялся под залог федерального пакета, составляющего 11% уставного капитала АО. В качестве владельцев облигаций определены любые юридические и физические лица. Выпускаемые в обращение облигации обмениваются на акции АО, депонированные в финансовом институте, по окончании срока закрепления. Размещение облигации осуществляется на конкурсном основе среди андеррайтеров, которые будут размещать эти бумаги на вторичном рынке.

Основная типология корпоративных облигаций:

По способу размещения. Выпуск облигаций может осуществляться как по открытой (среди неограниченного круга лиц), так и по закрытой подписке (среди заранее известного круга лиц). Займы, размещаемые по открытой подписке, относят к так называемым "рыночным". Соответственно займы, размещаемые по закрытой подписке, относят к "нерыночным". "Нерыночные" займы размещаются среди заранее известного круга инвесторов, как правило, по доходности ниже государственных ценных бумаг. Их целью может быть, например, финансирование внутренних программ промышленных холдингов "за свой счет" и минимизация налогообложения.

По виду обеспечения. Облигации могут быть обеспечены определенным имуществом общества, могут быть выпущены под обеспечение, предоставленное обществу для целей выпуска облигаций третьими лицами или вообще быть без обеспечения.

По фиксации ставки. Облигации бывают с фиксированной ставкой процента и с плавающей ставкой процента. В облигациях последнего типа процентная ставка изменяется в зависимости от индексов, которые выбираются индивидуально для конкретных выпусков. В качестве индексов могут быть использованы валютный курс (доллар/рубль), индекс доходности ОФЗ и др. Основным достоинством облигации с плавающей ставкой является потенциальное удешевление стоимости заимствования. Главным фактором в выборе облигаций с фиксированной или плавающей ставкой являются ожидания эмитента: если он ожидает снижения доходности, то выгодно прибегать к облигациям с плавающей ставкой, если он ожидает рост доходности, то рекомендуется размещать облигации с фиксированной ставкой. С точки зрения инвесторов, использование бумаг с плавающей процентной ставкой затрудняет расчет доходности бумаги.

Отзывные облигации с опционами. Облигации с сall-опционом дают право эмитенту отозвать их по оговоренной цене в определенные моменты времени. Единственный выпуск подобных облигаций был осуществлен компанией Аэрофлот (купонные облигации с плавающей ставкой, которые компания может погасить, если купон превысит 25% годовых). Облигации с put-опционом дают право инвестору на досрочное погашение своей облигации. В российской практике даты погашения совпадают со временем выплаты очередного купона по облигации. Облигации данного типа являются наиболее распространенными на российском рынке.

По срокам обращения. Краткосрочные: от 3 месяцев до 1 года. Наиболее распространенный инструмент на российском рынке корпоративных облигаций. Среднесрочные: от 1 года до 5 лет. Основная масса эмитентов представлена нефтяными, газовыми и энергетическими компаниями. Долгосрочные: со сроком обращения более 5 лет. На российском рынке они пока отсутствуют.

Корпоративные облигации на фоне других финансовых инструментов.

Сравнительный анализ.

Почему корпоративные облигации, а не банковский кредит? Это самый главный вопрос, на который эмитент должен сам себе дать ответ. На развитых финансовых рынках корпорации оформляют средне- и долгосрочные заимствования в виде облигационных займов примерно в 50-80% случаях (по объему привлекаемых средств).

Зависимость. Всегда есть контролируемая возможность разместить облигационный заем среди большого числа заемщиков, тем самым снизить зависимость от одного кредитора. В случае банковского кредита всегда существует потенциальная опасность переуступки банком долга компании недружественной структуре. Дефицит крупных кредитных учреждений, способных выделить необходимый кредитный лимит для промышленных предприятий, повышает указанный риск и приводит к зависимости от одной кредитной организации.

Оформление. Подготовка эмиссии ценных бумаг занимает, как правило, 2-6 месяцев. Оформление банковского кредита может занимать и более продолжительное время (подготовка ряда документов, оформление залога, подписание документов и согласование параметров кредита).

Кредитная история. Облигационные заимствования создают кредитную историю и рейтинг эмитента, тем самым они способствуют благоприятному отношению со стороны потенциальных инвесторов, кредиторов и контрагентов и позволяют компании размещать новые займы на более выгодных условиях. Некоторые российские компании размещают свои первые облигационные выпуски не столько для привлечения средств объемы эмиссий слишком малы по сравнению с реальными потребностями, сколько для формирования имиджа, кредитной истории.

Управление займом. Облигационный заем позволяет эмитенту управлять объемом долга путем покупки и продажи облигаций на вторичном рынке в соответствии с текущим состоянием платежного баланса. В то время как банку не выгодно досрочное погашение основной суммы долга.

Срок займа. Правильно сконструированный облигационный заем предоставляет возможность компании привлекать средства на срок до пяти лет (более долгосрочных бумаг в России пока не размещалось). Большинство банковских кредитов дается не более чем на три года.

Объем заимствования. Корпоративные облигации позволяют расширить потенциальную базу кредиторов и инвесторов. Как следствие, имеется возможность существенного увеличения объемов заимствования. Потенциальный объем заимствования через кредит ограничен финансовыми ресурсами отдельных крупных банков.

2. Стоимостные характеристики облигаций

Применительно к облигациям различают номинальную и рыночную цену.

Номинальная стоимость указывается на самой облигации и обозначает сумму, которая предоставляется в займы и подлежит возврату по окончанию срока займа. Она является базовой величиной для расчета дохода, который приносит облигация. Процент, либо дисконт, по облигации устанавливается к номиналу, а прирост (уменьшение) стоимости облигации за определенный период времени рассчитывается как разница между номинальной стоимостью, по которой облигация будет погашена, и ценной приобретения облигации.

Облигация, как правило, имеют относительно высокую номинальную стоимость и ориентированы на состоятельных индивидуальных и институциональных инвесторов. В этом заключается одно из их отличий от акций, номинальная стоимость которых устанавливается в расчете на более широкий круг инвесторов. Для облигации номинальная стоимость является важным параметром, значение которого не меняется в течение срока действия облигационного займа. По первоначально установленной величине номинала облигации погашаются после окончания срока их обращения.

Рыночная цена. Кроме номинальной стоимости, у каждой облигации есть ее рыночная цена. В отличие от номинала, рыночная цена постоянно меняется в зависимости от текущей конъюнктуры на рынке процентных ставок, спроса и предложения облигаций на бирже. Рыночная цена определяется на бирже в процессе торгов. Рыночная цена котируется не в рублях, а в процентах от номинала облигации. И может быть, как выше (например, 101,2), так и ниже номинала (98,7). Эту цену называют еще чистой ценой облигации.

Как правило, облигации выкупаются по номинальной стоимости. Однако текущая цена облигации может не совпадать с номиналом и зависит от ситуации на рынке.

Если цена, уплаченная за облигацию ниже номинала, говорят, что облигация продана со скидкой или с дисконтом (discount bond), а если выше - с премией (premium bond).

Расчет стоимости облигации

В зависимости от ситуации на рынке купонная облигация может продаваться по цене как выше, так и ниже номинала. Разность между номиналом облигации и ценой, если она, ниже номинала, называется скидкой, дисконтом.

Для удобства сопоставления рыночных цен облигаций с различными номиналами в финансовой практике используется специальный показатель, называемый курсовой стоимостью или курсом ценной бумаги. Под ним понимают текущую цену облигации в расчете на 100 денежных единиц ее номинала, определяемую по формуле:

K = ( P / N ) x 100

где K - курс облигации; P - рыночная цена; N - номинал.

Курс облигации- цена, по которой продаются и покупаются облигации гос. займов. Номинальная (нарицательная) цена облигаций устанавливается при выпуске, включается в государственный долг и выплачивается держателям облигаций в момент погашения. Государство устанавливает также эмиссионный курс — цену, по которой облигации продаются банкам. Практически эмиссионная цена обычно бывает ниже номинальной. Рыночный курс (цена) облигаций устанавливается путем котировки на финансовом рынке и публикуется в биржевых бюллетенях.

С момента эмиссии облигации идо погашения они продаются и покупаются по установившимся на рынке ценам. Рыночная цена в момент эмиссии может быть ниже, равна или выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из конъюнктуры, сложившейся на фондовом и финансовом рынках, а также в зависимости от двух главных качеств самого займа: перспективы получения номинальной стоимости облигаций при их погашении (чем ближе срок погашения в момент приобретения облигации, тем выше ее рыночная цена).

Права на получение регулярного фиксированного дохода (чем выше доход от облигации, тем выше ее рыночная цена).

Рыночная цена облигаций зависит также от ряда других параметров, важнейшим из которых является надежность, или риск инвестиций. Поскольку номиналы облигаций могут существенно отличаться, часто возникает необходимость в сопоставительном измерителе их рыночных цен. Таким измерителем является курс облигации.

Купонная норма доходности - это процентная ставка, по которой владельцу облигации выплачивается периодический доход. Соответственно сумма периодического дохода равна произведению купонной ставки на номинал облигации и, как правило, выплачивается раз в год, полугодие или квартал.

Расчет доходности облигаций

Инвестор приобретает облигацию с целью получения дохода. Для определения эффективности инвестирования средств в облигацию и сопоставления различных облигаций используют не абсолютные значения дохода, а относительные, т.е. пользуются показателем доходности. Доходность за некоторый период времени (текущая доходность) определяется как отношение полученного дохода к затраченному капиталу, который принес данный доход.

Доходность купонной облигации

Одним из основных показателей доходности купонной облигации является купонный процент. Однако в зависимости от состояния конъюнктуры рынка одна и та же облигация может обладать различной доходностью. Например, купон облигации равен 10%, и она продается по номиналу. Это означает, что ее доходность составляет 10% годовых. Возникает вопрос, почему облигация в одном случае может продаваться со скидкой, а в другом - с премией. Это определяется состоянием конъюнктуры рынка. Цена облигации чутко реагирует на изменение уровня процентных ставок в экономике. Поэтому, если изменится уровень процентных ставок, то изменится и цена облигации.

Доходность облигации с нулевым купоном

Доход по облигации с нулевым купоном представляет собой разницу между номиналом и ценой приобретения бумаги.

3. Рынок корпоративных облигаций в Российской Федерации

Корпоративные облигации являются одним из наиболее динамично развивающихся секторов рынка ценных бумаг. Из-за возможности диверсифицировать круг кредиторов, эмитент получает возможность привлечь заимствования за меньшую плату, чем в банке. В этом смысле облигации являются альтернативой банковскому кредиту, хотя роль банков в выпуске и в инвестировании на рынке облигаций остается доминирующей (банки выполняют роль андеррайтеров, в некоторых случаях они берут обязательства выкупить весь объем эмиссии; банки также являются основными инвесторами на рынке облигаций).

Рынок является достаточно "молодым" и динамичным, но сравнительно небольшим. Первые выпуски корпоративных облигаций, нацеленные на привлечение капитала в производственные проекты или пополнение оборотных средств, появились после 1999 года.

Структура рынка корпоративных облигаций России

Своим появлением на рынке корпоративные облигации российских эмитентов во многом обязаны финансовому кризису 1998 г. Крах системы государственных заимствований на внутреннем рынке, серьезные потрясения в банковском секторе и последовавшее за этим резкое сокращение финансовых инструментов явились мощным стимулом для развития новых для российского рынка долговых обязательств. Таким образом, появление на авансцене финансового рынка крупнейших российских корпораций выглядело абсолютно естественным и логичным.

В настоящее время рынок корпоративных облигаций в России дает инвесторам определенную возможность выбора. В то же время круг облигации и особенно вторичный рынок остаются крайне узкими.

Корпоративные облигации, обращающиеся на российском рынке, условно можно разделить на три основные группы:

среднесрочные валютно-индексированные облигации (срок обращения 2—5 лет);

краткосрочные (3—9 мес.) рублевые облигации;

небольшие займы региональных компаний, предусматривающие плавающую ставку процента, обычно привязанную к ставке рефинансирования Банка России или ставкам по депозитным счетам Сбербанка РФ.

Первая группа облигаций является наиболее значительной в номинальном выражении, на нее приходится более 80% объемов размещенных средств на рынке корпоративных инструментов. К этой группе относятся облигации Газпрома, Тюменской нефтяной компании (ТНК), ЛУКОЙЛа, РАО «ЕЭС России». Срок их обращения составляет 3-5 лет с возможностью досрочного погашения для ряда бумаг, как правило, через два года с начала размещения. Купонные платежи и номинальная стоимость данных облигаций индексируются в соответствии с изменением курса доллара.

Валютно-индексируемые облигации[1] не представляют большого интереса для широкого круга инвесторов и в своем большинстве куплены узкой группой нерезидентов.

Компания, которой впервые предложено осуществить выпуск ценных бумаг, должна четко осознавать, что размещение ценных бумаг - достаточно длительный и сложный процесс, состоящий из большого количества взаимосвязанных событий, мероприятий и ограничений. Успех предстоящей эмиссии ценных бумаг во многом зависит от того, как она подготовлена. Осуществление эмиссии должно основываться на четком понимании целей и детальной проработке финансируемых с ее помощью проектов.

В соответствии с постановлением ФСФР Стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии выделяются следующие ключевые этапы эмиссии облигаций, размещаемых путем подписки:

1. Утверждение эмитентом решения о выпуске облигаций.

2. Подготовка проспекта эмиссии.

3. Государственная регистрация выпуска ценных бумаг и проспекта эмиссии.

4. Изготовление сертификата облигаций.

5. Раскрытие информации о регистрации проспекта эмиссии.

6. Подписка на облигации.

7. Регистрация отчета об итогах выпуска облигаций.

8. Раскрытие информации, содержащейся в отчете об итогах выпуска облигаций.

Размещение акционерным обществом облигаций осуществляется по решению совета директоров (наблюдательного совета) общества, если иное не предусмотрено уставом общества. В обществах с ограниченной ответственностью такое решение может принять только общее собрание участников общества.

Однако существуют определенные ограничения на выпуск акционерным обществом облигаций, которые содержатся в статье 33 Федерального закона “Об акционерных обществах”, пункте 10.3 Стандартов ФСФР. В соответствии с указанными Федеральным законом и нормативным актом акционерное общество не вправе выпускать облигации:

до полной оплаты уставного капитала;

до регистрации отчета об итогах зарегистрированного ранее выпуска облигаций эмитента той же серии;

в случае, если количество объявленных акций акционерного общества определенных категорий и типов меньше количества акций этих категорий и типов, право на приобретение которых предоставляют конвертируемые облигации;

в случае выпуска облигаций без обеспечения ранее третьего года существования общества или при отсутствии надлежащего утверждения двух годовых балансов акционерного общества;

в случае, если суммарная номинальная стоимость всех обращающихся (не погашенных) облигаций превысит размер уставного капитала акционерного общества либо величину обеспечения, предоставленного этому акционерному обществу третьими лицами для цели выпуска облигаций.

В январе-сентябре прошлого года ситуация на внутреннем рынке корпоративных облигаций складывалась под влиянием разнонаправленных факторов.

В январе 2009 г. в условиях ослабления курса рубля к бивалютной корзине и сокращения объема ликвидных рублевых ресурсов кредитных организаций спрос на рублевые облигации был низким. С февраля 2009 г. на рынке корпоративных облигаций наметились признаки улучшения. Стабилизация курса рубля, рост цен на нефть и неоднократное снижение процентных ставок по операциям Банка России способствовали улучшению конъюнктуры рынка корпоративных облигаций.

Однако в этот период устойчивым спросом пользовались в основном бумаги надежных эмитентов, причем некоторые компании смогли повторно разместить на вторичном рынке выпуски, ранее выкупленные ими по оферте. Спрос на корпоративные облигации эмитентов с высоким кредитным рейтингом поддерживался возможностью использования таких бумаг в качестве обеспечения в операциях рефинансирования с Банком России и в сделках РЕПО.

Объем размещений корпоративных рублевых облигаций по итогам третьего квартала составил 307,94 млрд. руб., что на 8 млрд. руб. больше, чем во втором квартале. В третьем квартале условия для эмитентов стали значительно комфортнее. Впервые с весны прошлого года ставки по облигациям для ряда эмитентов уже приближаются к докризисным значениям. Если во втором квартале эмитенты привлекали деньги под 13-15%, то к октябрю этот диапазон снизился до 12-14% годовых.

Индекс корпоративных облигаций Cbonds за 2009 год

По данным агентства Cbonds, объем размещений корпоративных облигаций в третьем квартале составил 307,94 млрд. руб. Это сопоставимо со вторым кварталом (299,8 млрд. руб.), однако тогда большая часть размещений пришлась на один месяц - июнь, когда было размещено бумаг на 221,82 млрд. руб. В третьем квартале объем размещений был распределен равномерно. Так, в июле он составил 102,3 млрд. руб., в августе - 100,22 млрд. руб., в сентябре - 105,42 млрд. руб. Всего было размещено 55 эмиссий 42 эмитентами. Основными заемщиками по итогам квартала стали «Транснефть» (65 млрд. руб.), РЖД (три выпуска общим объемом 40 млрд. руб.), ЛУКОЙЛ (пять выпусков объемом 25 млрд. руб.), МТС и «Северсталь» (по одному выпуску на 15 млрд. руб.) и «Вымпелком» (один выпуск на 10 млрд. рублей).

В третьем квартале облигации размещали не только первоклассные заемщики, но и эмитенты второго эшелона (например, «Акрон» (3,5 млрд руб.), «Дальсвязь» (1,5 млрд руб.), банки «Петрокоммерц» (два выпуска по 5 млрд руб.), «Зенит» (3 млрд рублей).

Динамика заимствований финансового сектора за 3 квартала 2009 года

|

начало 2009 г. |

III квартал 2009 г. | Изменение за 2009 год | ||

| Кол-во | % | |||

| корпоративные и банковские облигации, млрд. рублей | 1799 | 2294 | +495 | 28 |

| количество эмиссий | 650 | 641 | -9 | -2,5 |

| количество эмитентов | 463 | 425 | -38 | -8 |

Таким образом, по итогам января-сентября прошлого года на рынке корпоративных облигаций сложилась неоднозначная ситуация. В течение всего периода наблюдалось медленное восстановление эмиссионной активности российских компаний при достаточно высокой стоимости заимствований. Размещались преимущественно бумаги эмитентов с высоким кредитным качеством. Для эмитентов «третьего» эшелона первичный рынок был по-прежнему закрыт, а банковские кредиты были недоступны для таких эмитентов вследствие консервативной кредитной политики кредитных организаций. Это ограничивало возможности по рефинансированию ранее привлеченных облигационных займов для эмитентов с низким кредитным качеством. Своевременно выполнить обязательства по обслуживанию своего облигационного долга такие эмитенты не могли, поэтому количество дефолтов по корпоративным облигациям продолжало быстро расти (по данным информационного агентства «Cbonds», 155 технических дефолтов и 127 реальных)[2].

За счет выбытия из обращения большого количества дефолтных выпусков и размещения бумаг эмитентов с низким уровнем риска утраты платежеспособности повысились ликвидность и кредитное качество портфеля обращающихся корпоративных облигаций.

4. Тенденции и перспективы российского рынка облигаций

Сезон природного расцвета 2009 года охарактеризовался "пробуждением" и деловой активностью на российском рынке корпоративных облигаций. Правда, кризис внес свои мазки в картину данного сегмента: в прошлом остались низкие процентные ставки и определенное равнодушие инвесторов к вопросам контроля за рисками. Между тем примечательно, что именно в этот период зафиксированы рекордные показатели.

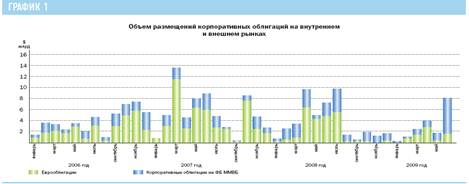

В конце весны - начале лета этого года заметно увеличился объем размещений корпоративных облигаций на первичном рынке. Так, если в марте, апреле и мае на внутреннем рынке он составлял $1-1,5 млрд. в месяц, то в июне достиг отметки в $6,6 млрд. - это максимальное значение за все время существования рынка (см. график 1).

График 1 "Объем размещений корпоративных облигаций на внутреннем и внешнем рынках"

Помимо улучшения внешнего фона, свою роль в столь заметном росте мог сыграть, по всей видимости, и значительный "навес" из неразмещенных ранее и отложенных выпусков. В первые месяцы кризиса в связи с уменьшением склонности инвесторов к риску и увеличением стоимости заимствований объем размещений существенно сократился. Если на внутреннем рынке облигации еще размещались, то первичный рынок российских еврооблигаций оказался фактически заморожен с августа 2008 года. С улучшением же ситуации в финансовой системе эмитенты поспешили предложить свои облигации инвесторам.

В новых условиях спросом в первую очередь стали пользоваться наименее рисковые облигации, поэтому основная часть размещаемых бумаг приходилась на облигации наиболее крупных и надежных заемщиков. Хороший спрос со стороны инвесторов позволял таким компаниям в июне даже увеличивать в ходе размещения объем предложения. Так, ЛУКОЙЛ разместил 23 июня биржевые облигации на 15 млрд. рублей, хотя первоначально планировал привлечь лишь 5 млрд. рублей.

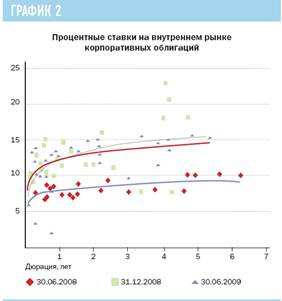

Одним из наиболее заметных проявлений кризиса стал рост процентных ставок и их значительная сегментация по категориям заемщиков (см. график 2). Во втором полугодии 2008 года доходность облигаций "первого эшелона" выросла на внутреннем вторичном рынке с 6-9 до 10-18% годовых (для отдельных выпусков ставки поднялись еще выше), "второго эшелона" - с 8-12 до 20-30% годовых. Доходность облигаций "третьего эшелона" увеличилась еще больше. На конец 2008 года на внутреннем рынке около 110 выпусков торговалось с доходностью выше 100% годовых (это 17% от общего числа выпусков корпоративных облигаций, торгуемых на ФБ ММВБ).

После резкого ухудшения конъюнктуры рынка во второй половине 2008 года ситуация стала постепенно улучшаться. С начала этого года наблюдалось коррекционное снижение ставок. В результате к июню доходность на аукционах по размещению наиболее качественных бумаг установилась на уровне 13,5-15% годовых.

График 2 "Процентные ставки на внутреннем рынке корпоративных облигаций"

Не секрет, что по мере интеграции российского рынка в мировое экономическое пространство динамика цен и процентных ставок на нем все в большей степени определяется внешними факторами. Эта тенденция находит подтверждение при построении модели зависимости цен корпоративных облигаций от различных факторов. Проведенный анализ показывает, что динамика цен корпоративных фондов в наилучшей степени определяется динамикой ставок МБК на внутреннем рынке, динамикой базовой процентной ставки ФРС и спреда по CDS на российский суверенный долг. Статистическая значимость других объясняющих переменных, таких как динамика цен на нефть и курса рубля, при их включении в модель оказалась сравнительно невысокой.

По итогам проведенного анализа была построена следующая модель зависимости динамики обобщенного ценового показателя - индекса корпоративных облигаций MICEX CBI СР (индекс "чистых" цен (clean price), отражающий изменение цен облигаций без учета накопленного купонного дохода и без реинвестирования купонных платежей) от различных факторов:

MICEX

CBI СР = -0,335 х MosPrime + 1,298 х r - 0,005 х CDS + ![]()

MICEX CBI CP - абсолютное изменение индекса MICEX CBI СР за месяц, пунктов;

MosPrime - абсолютное изменение ставки MosPrime 3M за месяц, пунктов;

r - абсолютное изменение базовой ставки ФРС США за месяц, пунктов;

CDS - абсолютное изменение спреда по CDS на российский суверенный долг, пунктов;

![]() - случайная

ошибка.

- случайная

ошибка.

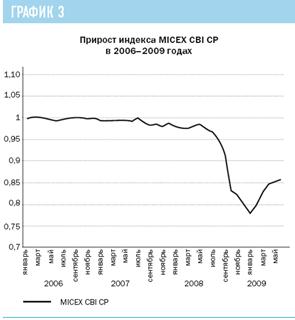

Оценка коэффициентов модели построена на значениях MICEX CBI CP, MosPnme, r, CDS за январь 2006 - июнь 2009 года (см. график 3). На основе полученной модели спрогнозированы значения индекса MICEX CBI CP на конец 2009 года. В зависимости от различных сценарных вариантов, отличающихся уровнем процентных ставок и спреда по CDS, значение индекса прогнозируется на уровне от 84 до 90 пунктов (см. таблицу 1). Предполагается, что в рамках базового варианта на конец года индекс MICEX CBIСР составит около 88 пунктов, что немного выше уровня конца июня этого года (87,09 пункта). Таким образом, при отсутствии каких-либо резко негативных внешних факторов можно ожидать дальнейшей постепенной стабилизации ситуации на рынке облигаций. Впрочем, многое будет зависеть и от того, насколько успешно российские компании смогут пройти пик выплат по долгам осенью этого года.

График 3 "Прирост индекса MICEX CBI CP в 2006-2009 годах"

5. Дефолты и реструктуризация долгов

Мировой финансовый кризис сделал чрезвычайно актуальным целый ряд вопросов, которые ранее имели скорее теоретический интерес. Очевидной стала необходимость совершенствования законодательства и принятия ряда законопроектов, которые в условиях благоприятной конъюнктуры могли бы обсуждаться еще длительное время.

Одной из самых серьезных для рынка проблем стал рост числа дефолтов по облигациям. Безусловно, они случались и раньше, но никогда еще в истории российского рынка не носили столь массового характера. При этом если в первые месяцы кризиса с проблемой исполнения обязательств столкнулись в основном компании сферы торговли, транспорта, целлюлозно-бумажной промышленности и аграрного сектора, то уже осенью дефолты затронули практически все отрасли российской экономики.

В целом, с начала кризиса по май 2009 года на внутреннем рынке корпоративных облигаций были зафиксированы дефолты по 105 ценным бумагам 85 компаний-эмитентов, из которых дефолты по 82 облигациям 64 компаний-эмитентов являются реальными (при просрочке исполнения обязательства по выплате купона на срок более 7 дней или по погашению номинальной стоимости облигации на срок более 30 дней) (см. таблицу 2). Таким образом, проблемы с обслуживанием долга имеют уже около 20% от общего числа эмитентов (на конец мая на ФБ ММВБ обращался 591 выпуск корпоративных облигаций 428 эмитентов). Общая сумма невыполненных обязательств превысила 95 млрд. рублей, из них реальные дефолты составили около 84 млрд. рублей.

Отношение объема невыполненных обязательств (невыполненные купоны, оферты и погашения) к общему объему корпоративных облигаций в обращении составило на конец мая 5,4% (в том числе 4,8% по реальным дефолтам). Для сравнения, на 1 июня просроченная задолженность по кредитам по банковской системе РФ достигла 3,9%.

Отношение объема дефолтных облигаций к общему объему облигаций в обращении, которое также может рассматриваться в качестве оценки доли проблемных обязательств, составило на конец мая 9,5% (7,4% по реальным дефолтам).

Уже первые дефолты выявили проблему низкой защищенности владельцев облигаций в случае неисполнения эмитентом своих обязательств. Возврат вложенных средств или хотя бы их части оказался на практике весьма трудным и затратным делом.

В случае реального дефолта по облигациям события в дальнейшем могут развиваться либо по пути поиска взаимоприемлемого решения по реструктуризации займа, либо по пути обращения в суд. Сложности с реструктуризацией в значительной степени обусловлены самой природой облигационного займа. В отличие от банковского кредита, когда заемщик имеет дело с одним банком-кредитором или их небольшим числом (при синдицированном кредите), в случае с облигациями заемщик должен договариваться уже со значительным количеством инвесторов, преследующих подчас разные цели. Это существенно усложняет поиск приемлемого для всех решения. Согласие же владельцев с деталями реструктуризации является сейчас необходимым условием для ее успешного прохождения. Кроме того, даже если такой консенсус и достигнут, сам процесс реструктуризации может потребовать значительных временных затрат.

Обращение инвесторов в суд с исками к заемщику также не всегда помогает. Разбирательство в судах при наличии у компании-эмитента грамотных юристов может длиться достаточно долго (по словам участников рынка, до 2-3 лет).

Решению проблемы защиты прав владельцев облигаций в значительной степени должно способствовать введение на российском рынке института "представителя владельцев облигаций" и "общего собрания владельцев облигаций". Необходимость скорейшего решения этого вопроса, обсуждавшегося на рынке в течение нескольких лет, стала очевидной сразу после первых дефолтов. В результате разработанный ФСФР соответствующий законопроект был достаточно быстро согласован и внесен в середине июня правительством РФ в Госдуму. Предполагается, что представитель владельцев облигаций должен будет обеспечить надлежащий контроль за исполнением эмитентом облигаций своих обязательств, тогда как общее собрание владельцев облигаций станет инструментом консолидации воли владельцев облигаций. Решение общего собрания владельцев облигаций будет обязательным для всех владельцев облигаций.

Законопроектом также устанавливаются иные механизмы, направленные на защиту прав владельцев облигаций. В частности, предлагается введение процедуры досрочного погашения облигаций. В случае невозможности исполнения в полном объеме обязательств, связанных с досрочным погашением облигаций, перед всеми владельцами облигаций, заявившими соответствующие требования, эмитент будет обязан исполнить такие обязательства пропорционально заявленным требованиям. Такой подход позволит исключить случаи, когда отдельные владельцы облигаций получают выплаты в полном объеме, тогда как остальные лишь частично либо вовсе остаются ни с чем.

Таблица 1. Прогноз значения индекса MICEX CBI СР на конец 2009 г.

| Ставка MosPrime 3M | Базовая ставка ФРС США | Спред по CDS на российский суверенный долг | Индекс MICEX CBI CP | |

| Iвариант(пессимистичный) | 15 | 0,25 | 500 | 84,70 |

| II вариант (базовый) | 10 | 0,5 | 300 | 87,71 |

| III вариант оптимистичный) | 7,5 | 0,75 | 200 | 89,38 |

Решению проблемы с реструктуризацией задолженности отчасти может способствовать предлагаемый ФСФР пересмотр существующих ограничений по возможности оплаты уставного капитала путем зачета требований к обществу (для кредитных организаций предполагается сохранить существующие ограничения при оплате уставного капитала, в том числе путем зачета требований к обществу). Разработанный ФСФР соответствующий законопроект также был внесен правительством РФ в Госдуму.

Важным фактором для российского рынка является повышение информационной прозрачности. Более подробная информация о дефолтах позволит инвесторам лучше контролировать риски. Кроме того, она должна способствовать сокращению числа недобросовестных эмитентов - компаний, которые имеют средства для обслуживания своего долга, однако решили не выполнять обязательства под предлогом мирового кризиса. Участники рынка считают, что такие компании могут присутствовать и среди эмитентов, допустивших дефолт на российском рынке облигаций.

В настоящее время списки дефолтных облигаций публикуются, в частности, на сайтах ММВБ и информационного агентства Cbonds. Впрочем, ряд участников рынка предлагает не ограничиваться этим и пойти еще дальше. Как пишет газета РБК daily, в ближайшее время Национальная лига управляющих (НЛУ) планирует опубликовать на своем сайте имена и фотографии руководителей и акционеров компаний, которые допустили дефолты по своим обязательствам и скрываются от кредиторов. Ожидается, что это может повлиять на ситуацию, поскольку репутационному риску в дальнейшем кредиторы будут уделять все большее внимание при выборе актива для инвестирования.

Со своей стороны ММВБ предприняла также ряд действий, направленных на защиту прав инвесторов. С 1 июля вступили в действие новые Правила листинга и Правила торгов, определяющие процедуру кросс-делистинга и вводящие отдельные режимы торгов для дефолтных облигаций. В соответствии с правилами, ценная бумага будет теперь исключаться из Котировального списка в случае неисполнения эмитентом обязательств по любому из выпусков облигаций, допущенных к обращению на ФБ ММВБ с прохождением или без прохождения процедуры листинга (за исключением случаев технического дефолта по облигациям корпоративных эмитентов). Правила торгов также были дополнены двумя новыми режимами торгов, предназначенными для заключения сделок с дефолтными облигациями (это отдельные Режим основных торгов и РПС, сделок РЕПО с такими облигациями заключаться не будет).

Таблица 2. Дефолты на рынке корпоративных облигаций

| Число эмитентов, допустивших дефолт | Объем невыполненных обязательств, млрд. руб. | |||

| всего | в т.ч. реальные дефолты | всего | в т.ч. реальные дефолты | |

| январь-08 | - | - | - | - |

| февраль-08 | - | - | - | - |

| март-08 | - | - | - | - |

| апрель-08 | - | - | - | - |

| май-08 | 1 | - | 0,8 | - |

| июнь-08 | 4 | 1 | 3,8 | 0,5 |

| июль-08 | 1 | - | 0,1 | - |

| август-08 | 4 | 3 | 3,2 | 3,0 |

| сентябрь-08 | 5 | 1 | 1,5 | 1,0 |

| октябрь-08 | 11 | 7 | 5,1 | 4,2 |

| ноябрь-08 | 12 | 10 | 4,6 | 4,6 |

| декабрь-08 | 19 | 16 | 21,1 | 17,6 |

| Всего за 2008 г.* | 48 | 33 | 40,3 | 30,8 |

| январь-09 | 15 | 11 | 5,9 | 4,9 |

| февраль-09 | 19 | 17 | 15,6 | 15,5 |

| март-09 | 15 | 13 | 14,4 | 13,6 |

| апрель-09 | 19 | 17 | 5,2 | 14,1 |

| май-09 | 12 | 12 | 55,1 | 5,2 |

| Всего за январь-май 2009 г.* | 63 | 54 | 95,3 | 53,3 |

| Всего за январь 2008 - май 2009 гг.* | 85 | 64 | 84,1 | |

|

* Число эмитентов может не совпадать с суммой по месяцам, поскольку по облигациям ряда эмитентов было зафиксировано несколько дефолтов |

При отсутствии новых внешних шоков и сохранении достаточно стабильной ситуации с ликвидностью в банковской системе темпы роста просроченной задолженности в дальнейшем скорее всего уменьшатся. На это указывает и сокращение числа новых эмитентов, впервые допустивших дефолт по корпоративным облигациям, - если в конце 2008 - начале 2009 года таких эмитентов в среднем было около 10 в месяц (максимум 15 компаний было зафиксировано в декабре), то в мае их число сократилось до одного.

Учитывая более взвешенный подход участников рынка к выбору активов для инвестиций, а также наметившуюся тенденцию к увеличению доли крупных выпусков, среднее по рынку кредитное качество активов при благоприятном развитии событий через некоторое время может оказаться лучше соответствующего показателя по банковскому сектору.

6. Расширение спектра инструментов

Как известно, рынок облигаций является наиболее инвестиционно-ориентированным сегментом российского фондового рынка. Наряду с банковской системой он выступает одним из основных элементов, связывающих финансовый и реальный сектор экономики РФ. До кризиса отношение объема размещений корпоративных облигаций на внутреннем и внешнем рынке к объему инвестиций в основной капитал превышало 25% (см. график 4). Однако с осени 2008 года возможности для привлечения средств, в особенности для средних и мелких компаний, заметно ухудшились, и эта доля стала снижаться.

В настоящее время в условиях роста кредитных рисков банки испытывают сложности с долгосрочным рефинансированием уже выданных ими кредитов и неохотно идут на выдачу новых займов. Решению данных проблем могло бы способствовать развитие рынка секьюритизированных облигаций - ценных бумаг, обеспеченных денежными потоками от определенных активов.

Средства, полученные при размещении секьюритизированных облигаций, обеспеченных уже выданными кредитами (ипотечными, автокредитами, кредитами малым и средним предприятиям и другими), российские компании и банки могли бы использовать для расширения кредитования экономики РФ.

Как частный случай секьюритизированных бумаг могут рассматриваться и инфраструктурные облигации, обеспеченные создаваемыми инфраструктурными объектами и доходами от их последующей эксплуатации. С учетом растущей важности вопроса предоставления надежного обеспечения при привлечении заемных средств данные облигации могли бы быть достаточно интересны как эмитентам, так и инвесторам.

График 4 "Корпоративные облигации и инвестиции в основной капитал"

В настоящее время о секьюритизации часто говорят в негативных тонах, называя ее чуть ли не первопричиной мирового кризиса. Представляется все же, что сама секьюритизация во многом стала жертвой безразличия инвесторов к вопросам контроля за рисками и уверенности большинства участников рынка в дальнейшем безостановочном росте цен на активы, выступающие обеспечением по сделкам (прежде всего цен на недвижимость). Однако сейчас возможным рискам стало уделяться намного больше внимания, чем до кризиса. Это позволяет рассчитывать на то, что при адекватном контроле за рисками секьюритизированные облигации могут стать в дальнейшем весьма эффективным инструментом рефинансирования и привлечения средств в реальную экономику.

В значительной степени дальнейшее развитие российского рынка будет зависеть от того, удастся ли разработать полноценное законодательство о секьюритизации финансовых активов. В настоящее время принципиальным сдерживающим фактором для развития внутреннего рынка секьюритизации остается отсутствие законодательной базы о секьюритизированных облигациях, обеспеченных всеми прочими активами, кроме недвижимости. Действующий Федеральный закон от 11 ноября 2003 г. N 152-ФЗ "Об ипотечных ценных бумагах" регулирует лишь отношения, связанные с выпуском облигаций, обеспеченных залогом недвижимого имущества.

Несмотря на проблемы в мировой финансовой системе и ухудшение условий заимствования, многие российские эмитенты по-прежнему планируют в текущем году размещение секьюритизированных облигаций. В частности, о планах проведения новых сделок по секьюритизации заявляли АИЖК, ВТБ 24 и МБРР.

В целом, как уже предпринятые, так и планируемые меры по совершенствованию законодательства и развитию инфраструктуры рынка позволяют рассчитывать на дальнейшее восстановление активности на рынке облигаций. Предпринятые меры должны способствовать снижению рисков, увеличению ликвидности и повышению роли рынка облигаций в инвестиционном процессе в России.

Список используемой литературы

1. Рынок ценных бумаг: Учеб. пособие для вузов /Под ред. проф. Е.Ф. Жукова. - М.: Юнити-Дана, 2006

2. Рынок ценных бумаг: Учебник. /Под ред. проф. Е.Ф. Жукова. - М.: Юнити-Дана, 2009

3. Алехин Б.И. Рынок ценных бумаг: Учеб пособие для студентов вузов, обучающихся по специальности 060400 «Финансы и кредит» - М.: Юнити-Дана, 2004

4. Рубцов Б. Б Мировые рынки ценных бумаг-М. : «Экзамен»,. 2002

5. Лялин В.А., Воробьев П.В. Рынок ценных бумаг. М., изд-во Проспект, 2006.

6. Колтынюк Б. А. «Рынок ценных бумаг: Учебник для вузов Изд. 3-е, перераб., доп.» 2005-2008.

7. Рынок ценных бумаг и биржевое дело: Учебник для вузов /Под ред. проф. О.И. Дегтяревой, Н.М. Коршунова, Е.Ф.Жукова. - М.: Юнити-Дана, 2003

8. Финансы: Учебник. /Под ред. канд. экон. наук В.А.Кравченко М.: Издательский дом «Вильямс», 2008

9. http://www.fcsm.ru/ Федеральная служба по финансовым рынкам (ФСФР),

10. http://www.rts.ru/ РТС (Российская Торговая Система)

11. http://www.micex.ru/ ММВБ - Московская межбанковская валютная биржа

12. http://www.partad.ru/ ПАРТАД - Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев (саморегулируемая организация)

13. http://www.ismm.ru/ Институт фондового рынка и управления

14. http://www.ivr.ru/ Фонд "Институт прямых инвестиций"

[1] Валютно-индексируемая облигация - индексируемая облигация, выпущенная с номиналом в национальной валюте и переменным купоном, рассчитывающимся таким образом, чтобы обеспечить инвестору постоянный доход в валюте

[2] По заявлению главы ФСФР России, некоторая часть неисполнения обязательств является мошенничеством. С целью исключения в дальнейшем искусственных дефолтов по облигационным займам регулятор (ФСФР) 2 июля 2009 г. Опубликовал информационное письмо «О некоторых вопросах, связанных с обеспечением и исполнением обязательств по облигациям», разъяснив участникам рынка закрепленные законодательством правовые аспекты условий выпуска и обращения корпоративных облигаций. Письма были направлены также в судебные инстанции и правоохранительные органы для выработки совместных правовых позиций для предотвращения искусственных дефолтов.