Курсовая работа: Учет готовой продуции и ее реализации

Введение

1 Теоретические аспекты учета готовой продукции и ее реализаци

1.1 Нормативное регулирование учета готовой продукции

1.2 Учет и оценка готовой продукции

1.3 Учет расходов на продажу

1.4 Учет реализации готовой продукции и финансовых результатов

2 Учет готовой продукции и ее реализации на предприятии ЗАО «Корс»

2.1 Готовая продукция и ее оценка, задачи учета готовой продукции на предприятии ЗАО «Корс»

2.2 Документальное оформление операций по движению готовой продукции на предприятии

2.3 Складской учет готовой продукции и отчетность материально-ответственного лица на предприятии

2.4 Учет выпуска готовой продукции ЗАО «Корс»

2.5 Учет реализации готовой продукции на предприятии

2.6 Учет финансовых результатов от реализации продукции

3 Совершенствование учета готовой продукции

Заключение

Список использованной литературы

Введение

Актуальность и значимость рассмотрения проблемы учета выпуска, отгрузки и реализации готовой продукции заключается в том, что результатом деятельности любого производственного предприятия или организации является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения.

Среди многообразия хозяйственных операций учет готовой продукции является наиболее трудоемким. Одна из основных задач бухгалтерского учета готовой продукции состоит в правильной организации учета, позволяющей своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и получателями продукции, о состоянии товарных запасов, о ходе отгрузки ценностей и контролем за их сохранностью.

Для того чтобы правильно и своевременно осуществлять учет результатов производственной деятельности организация должна выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации.

От выбранного организацией или предприятием метода оценки готовой продукции и признания выручки от ее реализации зависят многие показатели деятельности предприятия или организации.

На основе данных бухгалтерского учета осуществляется анализ хозяйственной деятельности, принимаются необходимые управленческие решения.

В системе управления хозяйственной деятельностью организации бухгалтерский учет выполняет следующие функции:

· Контрольная.

· Информационная.

· Обеспечение сохранности имущества.

· Обратной связи.

· Аналитическая.

Объект исследования – бухгалтерский учет.

Предмет исследования – особенности учета готовой продукции и ее продажи.

Целью данной работы является систематизация теоретических и практических аспектов учета готовой продукции и ее продажи.

Для достижения данной цели необходимо решить следующие задачи:

1) рассмотреть нормативное регулирование учета готовой продукции;

2) проанализировать особенности учета и оценки готовой продукции;

3) рассмотреть особенности учета расходов на продажу;

4) выявить особенности учета реализации готовой продукции и финансовых результатов;

5) проанализировать показатели учета продукции и ее реализации на предприятии ЗАО «Корс»;

6) наметить пути совершенствования учета готовой продукции ЗАО «Корс».

Структура работы: введение, три главы, заключение, список использованной литературы, приложения.

1 Теоретические аспекты учета готовой продукции и ее реализации

1.1 Нормативное регулирование учета готовой продукции

1.Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ.

2.Гражданский кодекс Российской Федерации. Части I и II.

3.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98г. №34н

4.План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000г. №94н.

5. Положение по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.01 г. № 44н;

6. Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утвер ждено приказом Минфина РФ от 06.05.99г. №32н.

7.Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Минфина России от 9 декабря 1998 года № 60н.

8.Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95г. №49.

9. Методические рекомендации по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса РФ. Утверждены приказом Министерства РФ по налогам и сборам от 20.12.2000г. №БГ-3-03/447.

10.Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Утверждены приказом Минфина РФ от 28.06.2000 №60н.

11 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утверждено Приказом Министерства финансов Российской Федерации от 06.07.99 № 43н.

1.2 Учет и оценка готовой продукции

Готовая продукция является конечным продуктом производственного процесса предприятия, это изделия, полностью прошедшие технологическую обработку на данном предприятии в соответствии с требованиями утвержденных стандартов или технических условий и оформленные приемо-сдаточной документацией. Организации изготовляют продукцию исходя из условий, заключенных с покупателями и заказчиками договоров, разрабатываемых плановых заданий по ассортименту, количеству и качеству подлежащей к выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции, а также расширения ее ассортимента.[1]

Признаками готовой продукции, которые позволяют отличить ее от покупных товаров, незавершенного производства, сырья, материалов и т.п., являются:

¨ возникновение в результате производственной деятельности самой организации;

¨ завершение всех стадий обработки и комплектации;

¨ соответствие по техническим и качественным характеристикам, установленным требованиям (условиям договора, сертифицированным требованиям, требованиям ГОСТа и т.п.)

В отличие от выполненных работ и оказанных услуг, готовая продукция выделяется в самостоятельный объект учета в связи с тем, что при производстве продукции момент завершения процесса производства и момент реализации имеют разрыв во времени.

Основными задачами учета готовой продукции и товаров являются:

а) формирование фактической себестоимости готовой продукции;

б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и отпуску готовой продукции и товаров;

в) контроль за сохранностью готовой продукции и товаров в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных организацией норм по выпуску готовой продукции, обеспечивающих ее бесперебойный выпуск, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних запасов готовой продукции и товаров с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности использования товарных запасов и запасов готовой продукции.

В основе организации бухгалтерского учета готовой продукции и товаров лежат следующие основные требования:

• сплошного, непрерывного и полного отражения движения (прихода, расхода, перемещения) данных запасов;

• учет количества и оценки товаров и готовой продукции; оперативности (своевременности) учета запасов;

• достоверности;

• соответствия синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

• соответствия данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.[2]

Все операции по движению (поступлению, перемещению, расходованию) запасов должны оформляться первичными учетными документами.

Готовая продукция поступает из производства на склад на основании приемосдаточных накладных, актов, спецификаций и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр предназначен для сдатчика готовой продукции, другой является сопроводительным документом для хранения на складе. Учет готовой продукции на складе осуществляется в соответствии с требованиями, предъявляемыми к учету материально-производственных запасов. Для хранения готовой продукции, выпущенной из производства, создаются отдельные склады, кроме крупногабаритных изделий и иной продукции, сдача которых на склад затруднена по техническим причинам. Они принимаются заказчиком на месте изготовления и отгружаются непосредственно с этих мест.

Учет готовой продукции на складах ведется по местам хранения и материально ответственным лицам. Особенностью учета готовой продукции является ведение количественно-стоимостного учета, при этом организацией самостоятельно определяются учетные единицы. Готовая продукция учитывается по наименованиям, с раздельным учетом отличительных признаков (маркам, артикулам, типовым размерам, моделям, фасонам и т.д.). Кроме того, учет ведется по укрупненным группам продукции: изделия основного производства, товары народного потребления и др. На крупных предприятиях на каждое наименование продукции бухгалтерия открывает карточку складского учета и выдает ее работнику склада под расписку в реестре карточек. Карточки размещаются в картотеке склада по номенклатурным номерам продукции. Материально ответственное лицо производит записи в карточках по каждому приходному и расходному документу отдельной строкой. После каждой записи определяется и записывается в соответствующей графе остаток готовой продукции.[3]

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму № М-15 «Накладная на отпуск материалов на сторону».

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов. Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком).

Методическими рекомендациями по учету материально- производственных запасов рекомендуется следующий порядок учета отпуска готовой продукции:

1. Накладные формы № М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

2. Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении.

3. При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

4. Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.

5. На отгруженную продукцию в обязательном порядке выписывается счет-фактура, в двух экземплярах. Первый экземпляр не позднее пяти дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.. Приобретение товаров у поставщиков осуществляется на основании договоров купли-продажи.

Работник бухгалтерии периодически проверяет правильность оформления приходных и расходных документов и записей в карточках складского учета. Проверка производится в присутствии материально ответственного лица. Правильность записей в карточках бухгалтер подтверждает своей подписью в графе "контроль" с указанием даты проверки. Обнаруженные расхождения и ошибки здесь же устраняются.

Остатки готовой продукции на начало следующего месяца переносятся из карточек складского учета в ведомость остатков (сальдовую книгу) по складу. Ее итоги сверяют с данными бухгалтерии.

В установленные сроки, заведующие складами (кладовщики), на основании первичных приходных и расходных документов, составляют и представляют в бухгалтерию отчеты о движении готовых изделий в двух экземплярах. В них указываются остатки готовых изделий на начало и конец отчетного периода, а также их движение, т. е. поступление и выбытие. Первый экземпляр отчета остается в бухгалтерии, а второй, с распиской бухгалтера, возвращается материально ответственному лицу и служит подтверждением сдачи отчета.

Все первичные документы, отражающие движение готовых изделий, также периодически сдаются в бухгалтерию материально ответственными лицами. Они могут быть приложены либо к отчету о движении готовых изделий, либо для этого составляют реестр типовой формы (М-18). Реестр составляется раздельно по приходу и отпуску готовой продукции.[4]

В бухгалтерии отчеты материально ответственных лиц, а также приходные и расходные документы о движении готовой продукции подвергаются проверке и таксировке. При проверке обращается внимание на: правильность оформления документов; законность и целесообразность отражаемых операций; соответствие дат документов тому периоду, за который составлен отчет; правильность перенесения остатков с предыдущего отчета и т. д. Затем проверяются итоги по приходу и расходу и точность определения остатков на конец отчетного периода.

После проверки отчета и первичных документов бухгалтер приступает к их бухгалтерской обработке. Ее сущность заключается в составлении бухгалтерских проводок по каждой хозяйственной операции и подготовке документов и отчета для записи в учетные регистры.

Приемо-сдаточные накладные на выпуск готовой продукции записываются в ведомости выпуска готовых изделий. По окончании месяца в ведомости подсчитывают количество выпуска по каждому виду изделий и определяют стоимость выпущенной продукции по учетным ценам, по фактической себестоимости и отпускным ценам. Если учетной ценой является плановая (нормативная) производственная себестоимость продукции, выявляется производственный результат деятельности (экономия или перерасход).

Готовая продукция (конечный результат производственного цикла) является частью материально-производственных запасов, которые принимаются к бухгалтерскому учету по фактической себестоимости (п. п. 2, 5 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н).

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов (п. 7 ПБУ 5/01)[5].

Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета. Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция». При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

Дебет 43 Кредит 20 принята к учету готовая продукция

Метод оценки произведенной продукции по фактической себестоимости применяется в основном в единичном производстве, т.к. фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО;

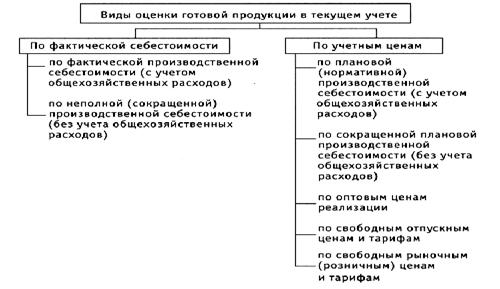

Оценка готовой продукции по плановой (нормативной) производственной себестоимости наиболее распространена. Такой вариант оценки предполагает применение специально разработанных предприятием норм, нормативов, смет расходов, на основании которых составляется нормативная калькуляция себестоимости продукции. Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии.

#G0Выбор метода оценки готовой продукции принадлежит предприятию и согласно п. 12 ПБУ 1/98 должен быть отражен в его учетной политике.

Ниже приводится схема, описывающая виды оценок готовой продукции (Рис.1.):

В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)». Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

Аналитический учет по счету 43 ведется по местам хранения и отдельным видом готовой продукции. В аналитическом учете готовая продукция оценивается по твердым ценам, которыми может быть плановая себестоимость, либо договорные цены. Отдельно учитывают разницы между фактической и плановой себестоимостью продукции или между договорными ценами и фактической себестоимостью.

Аналитический учет готовой продукции осуществляется по видам изделий, их сортам, ценам в натуральных показателях и стоимостных измерителях:

· в условиях рыночной техники ведение учета – в количественно-суммовых карточках, которые обобщаются в оборотных ведомостях, либо в сальдовой книге – при оперативно-сальдовом методе учета;

· при автоматизации учета – на компьютере оперативно получают сведения о движении готовой продукции на любую дату в заданных группировках.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию. [6]

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Планом счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Дебет 90 «Продажи» субсчет «Себестоимость продаж»

Кредит 40 «Выпуск продукции (работ, услуг)».

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90 «Продажи» субсчет «Себестоимость продаж»

Кредит 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».[7]

Согласно пункту 59 Положения по ведению бухгалтерского и бухгалтерской отчетности в РФ, в бухгалтерском балансе готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции либо по прямым статьям затрат.

Выбор оптимального варианта учета готовой продукции зависит от особенностей организации, специфики ее производственно – хозяйственной деятельности, целей экономической политики на сравнительно продолжительный период времени. Ни один из возможных вариантов не является идеальным для всех условий, каждый имеет свои плюсы и минусы и должен применяться после тщательного анализа возможных последствий и влияния на основные показатели финансово-хозяйственной деятельности организации.

1.3 Учет расходов на продажу

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Организация, реализующая продукцию (работы, услуги), несет расходы, связанные не только с их производством: процесс реализации продукции (работ, услуг) сам по себе также требует определенных расходов.

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации подразделяются: на расходы по обычным видам, к которым и относятся расходы на продажу, и прочие расходы.

В соответствии с ПБУ 10/99 расходы признаются в учете при наличии следующих условий:

- расход производится в соответствии с контрактным договором на основании законодательства РФ;

- должна быть определена сумма расходов;

- должна быть уверенность в том, что в результате этой операции произойдет уменьшение экономических выгод организации.

Если не исполнено хотя бы одно из этих условий в отношении расходов предприятия, то в учете эти расходы признаются дебиторской задолженностью.

Учет расходов на продажу учитывается на счете 44 "Расходы на продажу". Этот счет предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. К расходам на продажу относят расходы, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком.

Согласно п. 1 ст. 318 НК РФ расходы на продажу относятся к косвенным расходам, связанным с производством и реализацией. При этом согласно п. 2 указанной статьи сумма косвенных расходов на производство и реализацию, осуществленных в отчетном периоде, в полном объеме относится на уменьшение доходов от производства и реализации данного отчетного (налогового) периода.

В состав расходов на продажу включают:

-расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки, стоимость тары, приобретенной на стороне, оплата затаривания и упаковки изделий сторонними организациями);

-расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, суда, автомобили и т.п., оплата услуг специализированных транспортно-экспедиционных контор);

-комиссионные сборы и отчисления, уплачиваемые сбытовым и посредническим организациям, в соответствии с договорами;

-затраты на содержание помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

-затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты, на участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям или посредническим организациям бесплатно, и другие аналогичные затраты;

-прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т.п.).

В себестоимость продукции, товаров, работ и услуг включаются затраты, связанные со сбытом продукции: упаковка, хранение, транспортировка до пункта, обусловленного договором, погрузка в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), оплата услуг банков по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) и других аналогичных операций, реклама (включая участие в выставках, ярмарках), стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям бесплатно и не подлежащих возврату, и другие аналогичные затраты.[8]

В организациях, осуществляющих торговую деятельность, на счете 44 “Расходы на продажу” могут быть отражены, в частности, следующие расходы: на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, на счете 44 “Расходы на продажу” могут быть отражены, в частности, следующие расходы: операционные расходы; общезаготовительные расходы; на расходы заготовительных и приемных пунктов.

Для учета коммерческих расходов используют активный счет 44 “Расходы на продажу”. По дебету этого счета учитывают расходы на продажу с кредита соответствующих материальных, расчетных и денежных счетов:

счета 10 “Материалы” – на стоимость израсходованной тары;

счета 23 “Вспомогательные производства” – на стоимость услуг по поставке продукции со склада на станцию (пристань, аэропорт) отправления;

счета 60 “Расчеты с поставщиками и подрядчиками” – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

счета 70 “Расчеты с персоналом по оплате труда” – на оплату труда работников, сопровождающих продукцию.[9]

Аналитический учет по счету 44 ведут в ведомости учета общехозяйственных расходов, расходов будущих периодов и расходов на продажу по указанным ранее статьям расходов.

По истечении каждого месяца расходы на продажу списываются на себестоимость проданной продукции. На отдельные виды продукции они относятся прямым путем, а при невозможности распределяются пропорционально их производственной себестоимости, объему проданной продукции по оптовым ценам организации или другим способом.

В соответствии с Планом счетов и инструкцией по его применению, расходы на продажу учитываются на счете 44 "Расходы на продажу". По дебету данного счета накапливаются суммы произведенных организацией расходов, связанных с продажей продукции. Эти суммы списываются полностью или частично в дебет счета 90 "Продажи". При частичном списании подлежат распределению:

- в организациях, осуществляющих промышленную и иную производственную деятельность, – расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателем);

- в организациях, осуществляющих торговую и иную посредническую деятельность – расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

- в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, – в дебет счетов 15 “Заготовление и приобретение материальных ценностей” и (или) 11 “Животные на выращивании и откормлении” (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).[10]

1.4 Учет реализации готовой продукции и финансовых результатов

Реализация продукции осуществляется в соответствии с заключенными договорами с покупателями (заказчиками) или в порядке свободной продажи непосредственно населению по рыночным ценам, под которыми понимаются цены, сложившиеся в регионе в процессе взаимодействия спроса и предложения на рынке идентичной продукции, а при отсутствии ее – в сопоставимых экономических (коммерческих) условиях. Таким образом, ценой продажи, используемой в качестве налогооблагаемой базы, признается цена сделки, определенная участниками договора. В договорах указывается ассортимент, сроки отгрузки, количество и качество продукции, цена, форма расчетов, санкции за невыполнение договорных обязательств и др. У покупателя право собственности на приобретаемую по договор продукцию возникает с момента ее передачи (ст.223 ГК РФ). Передачей продукции признается вручение ее потребителю, сдача перевозчик для отправки потребителю или сдача в организацию связи для пересылки потребителю. Продукция считается врученной покупателю с момента ее фактического поступления во владение покупателя или указанного им лица. В настоящее время реализация готовой продукции производится на основе следующих договоров:

· реализация продукции по договору купли-продажи (регулируется гл.30 ГК РФ, ст. 454)

· реализация продукции по договору поставки (регулируется гл.30 ГК РФ, ст. 506)

· реализация продукции по договору комиссии (регулируется гл.51 ГК РФ, ст. 990)

Отгрузка продукции покупателям осуществляется со склада готовой продукции или непосредственно из цеха на основании накладной, выписываемого отделом сбыта (маркетинга) в четырех экземплярах и объединяющего два документа: приказ для склада и накладную на отпуск. В дальнейшем эта информация используется данным отделом как основа для организации оперативного учета отгрузки продукции в целях выполнения договорных обязательств. Информация, содержащаяся накладной, должна соответствовать условиям поставки, предусмотренным в соответствующем договоре с конкретным покупателем.

Признание выручки от продажи в бухгалтерском учете может осуществляться двумя способами:

- по оплате (кассовый метод);

- по отгрузке (метод начисления)

В соответствии с ПБУ 9/99 выручка признается в бухгалтерском учете при следующих условиях:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора, или подтверждение иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации (когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива);

- право собственности (владения, пользования и распоряжения) на продукцию перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в уплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги.[11]

Для учета реализации продукции в бухгалтерском учете используют счет 90 «Продажи». Этот счет является активно-пассивным и операционно-результатным По дебету этого счета показывается полная себестоимость проданной продукции и сумма НДС, а по кредиту – продажная стоимость, включая НДС.

К счету 90 могут быть открыты субсчета:

90-1 «Выручка»

90-2 «Себестоимость продаж»

90-3 «Налог на добавленную стоимость»

90-4 «Акцизы»

90-9 «Прибыль \ убыток от продаж»

Аналитический учет по счету 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

При методе начисления на дату перехода имущества в собственность покупателя в учете продавца делается бухгалтерская запись:

Дт 62 «Расчеты с покупателями»

Кт 90 «Продажи», субсчет 90-1 «Выручка от продажи».

Одновременно

тного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности ее указания);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога ;

- сумма акциза по подакцизным товарам;

- налоговая ставка

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету- фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации

Счет-фактура составляется в двух экземплярах, один из которых должен предоставляться поставщиком плательщику при отгрузке продукции, выполнении работ или оказании услуг, а второй остается у продавца и хранится в указанном выше журнале в одном экземпляре

В тех случаях, когда договором предусмотрен иной порядок перехода права собственности (например, по оплате, или по прибытии отгруженной продукции в какой-либо конкретный пункт), в результате чего между датой отгрузки продукции в адрес покупателя и датой перехода права собственности на нее (т.е. датой продажи) образуется временной лаг, отгруженная продукция при ее отпуске продавцом списывается по фактической или учетной себестоимости на счет 45 «Товары отгруженные», что оформляется следующей записью в бухгалтерском учете:

Дт 45 «Товары отгруженные»

Кт 43 «Готовая продукция».

До 1 января 2006 г. больше никаких проводок при отгрузке товара делать было не нужно. Но начиная с этой даты произошли изменения в налоговом законодательстве, которые повлекли за собой необходимость дополнительных проводок в бухгалтерском учете.

С 1 января 2006 г. все налогоплательщики перешли на уплату НДС по отгрузке. Моментом определения налоговой базы теперь считается более ранняя из следующих дат (п. 1 ст. 167 НК РФ):

1) день отгрузки товара;

2) день оплаты товара.

В ст. 167 НК РФ нет упоминания о необходимости реализации, т.е. о необходимости перехода права собственности для возникновения обязанности по уплате НДС у продавца. Теперь в момент отгрузки у налогоплательщика-продавца возникает обязанность перед бюджетом по уплате НДС со стоимости отгруженных товаров

Эта обязанность отражается проводкой по дебету счета 76, субсчет "НДС по товару с особым переходом права собственности", и кредиту счета 68, субсчет "НДС".

При поступлении денег от покупателя согласно договору происходит переход права собственности на товар и, как следствие, в бухгалтерском учете продавца делаются следующие проводки:

Дт 51 «Расчетный счет»

Дт 50 «Касса»

Кт 62 «Расчеты с покупателями заказчиками»

- поступила оплата от покупателя;

Дт 62 «Расчеты с покупателями заказчиками»

Кт 90 «Продажи»

- отражена выручка от реализации товара;

Дт 90 «Продажи»

Кт 76/"НДС по товару с особым переходом права собственности"

- отражена сумма НДС по реализованному товару;

Дт 90 «Продажи»

Кт 45 «Товары отгруженные»

- списана себестоимость реализованного товара.

Производственные предприятия также могут быть плательщиками акцизного налога. Акцизы – это вид косвенных налогов, при помощи которых изымается в бюджет дифференциальный доход предприятия, возникающий у него при производстве некоторых видов продукции. Объектом обложения акцизами являются обороты по реализации подакцизной продукции. Учет расчетов с бюджетом по акцизам осуществляется на счете 68 « Расчеты с бюджетом », субсчет «расчеты по акцизам». Начисление акциза в бухгалтерском учете отражается:

Дт 90-4 «Акцизы»

Кт 68/ «Расчеты по акцизам»

В себестоимость реализованной продукции поставщики, кроме производственных расходов, включают также коммерческие расходы. Их списание при обоих методах признания выручки от реализации продукции в бухгалтерском учете отражается записью:

Дт 90 «Продажи»

Кт 44 «Расходы на продажу» сопоставляется оборот по дебету субсчетов

В конце каждого месяца по счету 90 «Продажи» сопоставляется оборот по дебету субсчетов 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» с оборотом по кредиту субсчета 90-1 «Выручка» По результатам такого сопоставления исчисляют финансовый результат.: если сумма оборота по кредиту выше суммы по дебету, организация имеет прибыль, в противном случае убыток.[12]

Конечный финансовый результат (чистая прибыль или чистый убыток) организации складывается под влиянием:

а) финансового результата от продажи продукции (работ, услуг);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализованных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Различие между этими частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяется по счету 90 “Продажи”. Со счета 90 прибыль или убыток обычной деятельности списывается на счет 99 “Прибыли и убытки”.

Финансовый результат от продажи имущества, операционные и внереализованные доходы и расходы вначале отражают на счете 91 “Прочие доходы и расходы”, с которого затем ежемесячно списываются на счет 99.

Счета 90 "Продажи" и 91 " Прочие доходы и расходы " предназначены для систематизации и накапливания информации о доходах и расходах по ведению обычных видов деятельности организации. На счете 90 "Продажи" формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. Он представляет собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг).

По окончании каждого месяца сальдо доходов и расходов со счетов 90 "Продажи" и 91 "Прочие доходы и расходы" переносится на счет 99 "Прибыли и убытки". Непосредственно на счете 99 "Прибыли и убытки" находят отражение доходы и расходы, связанные с чрезвычайными обстоятельствами в деятельности организации, или так называемые чрезвычайные доходы и расходы. Прямо на счет 99 "Прибыли и убытки" также относятся суммы платежей налога на прибыль. [13]

В результате на счете 99 "Прибыли и убытки" выявляется чистая прибыль организации, которая является основой для объявления дивидендов и иного распределения прибыли. Эта величина заключительными записями декабря переносится на счет 84 "Нераспределенная прибыль (непокрытый убыток)". Сумма убытка списывается с кредита счета 99 в дебет счета 84.

2 Учет готовой продукции и ее реализации на предприятии ЗАО «Корс»

2.1 Готовая продукция и ее оценка, задачи учета готовой продукции на предприятии ЗАО «Корс»

Готовая продукция - конечный продукт производственного процесса ЗАО «Корс» (предприятие занимается производством и продажей обуви). Это изготовленные на данном предприятии изделия и продукты, полностью укомплектованные, сданные на склад ЗАО «Корс» в соответствии с утвержденным порядком их приемки и готовые к реализации.

Для любого производственного ЗАО «Корс» средства, полученные от реализации готовой продукции, - основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

После суммирования затрат на производство за месяц и оценки остатков незавершенного производства бухгалтерия переходит к калькулированию себестоимости выпущенной продукции.

Калькулирование себестоимости выпущенной продукции (работ, услуг) производится путем следующего расчета:

фактическая производственная себестоимость выпущенной продукции = остаток незавершенного производства на начало месяца + затраты на производство за месяц + расходы на подготовку и освоение производства + потери от брака - остаток незавершенного производства на конец месяца

Такой расчет производится по каждой статье калькуляции и каждому виду продукции (работ, услуг).

Для учета готовой продукции применяют счет 43 «Готовая продукция» - активный балансовый инвентарный. Дебетовое сальдо показывает стоимость готовой продукции на складах ЗАО «Корс». На сумму выпущенной продукции (выполненных работ, оказанных услуг) делаются записи по счетам:

Д-т 43 К-т 20 «Основное производство», 23 «Вспомогательное производство» - отражена фактическая себестоимость сданной на склад готовой продукции; или Д-т 90 «Продажи» К-т 20 «Основное производство» - отражена фактическая себестоимость сданных заказчику работ (услуг) в сумме фактических затрат.

Основанием для указанных записей по счетам являются накладные на сдачу готовой продукции из цехов на склад, акты приема-сдачи работ (услуг) заказчику.

По кредиту счета 43 отражается списание готовой продукции при отгрузке и продаже:

Д-т 45 «Товары отгруженные» К-т 43,

Д-т 90 «Продажи» К-т 43.

Готовая продукция является «частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора)» (ПБУ 5/01 «Учет материально-производственных запасов»).

Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости.

Достаточно часто на ЗАО «Корс» возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад, так как ее фактическую себестоимость можно рассчитать только после окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

Отклонения показывают экономию, когда фактическая себестоимость меньше учетной цены, или перерасход, если фактическая себестоимость оказалась больше учетной цены. Отклонения учитываются на тех же счетах, что и готовая продукция.

В случае перерасхода делаются дополнительные записи на счетах, при экономии - старнировочные записи.

Сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам по отгруженной (проданной) продукции определяется на основе процента отклонений.

На складе ЗАО «Корс» по состоянию на 1 декабря 2009 г. числится 50 пар обуви сапог. В качестве учетной цены используется плановая себестоимость. Плановая себестоимость готовой продукции на складе - 10000 руб. (200 руб. • 50), сумма отклонений на остаток готовой продукции - 1000 руб. (перерасход).

В течение декабря предприятие выпустило 200 пар обуви, плановая себестоимость выпущенной продукции - 40 000 руб. (200 руб. • 200), сумма отклонений по выпущенной продукции за месяц составляет 60 руб. (перерасход).

В течение декабря отгружено 15 пар обуви. Плановая себестоимость отгруженной продукции 30 000 руб. (2000 руб. х 15).

Рассчитаем процент отклонения по отгруженной продукции.

1000 руб. + 60 руб/(.10 000 руб. + 40 000 руб.)*100% = 2,12

Сумма отклонений по отгруженной продукции составит 2,12%

Сальдо по счету 43 «Готовая продукция» на 1 января 2008 г. составляет 11 000 руб. (10 000 + 1000).

Выпуск за месяц гарнитуров (по плановой себестоимости):

Д-т 43 К-т 20 - 40 000 руб. Отгрузка за месяц обуви по плановой себестоимости:

Д-т 45 К-т 43 - 30 000 руб.

В конце месяца дополнительная проводка - отклонение по выпущенной продукции плановой себестоимости от фактической:

Д-т 43 К-т 20 - 1060 руб.

Дополнительная проводка - отклонение по отгруженной продукции:

Д-т 45 К-т 43 - 636 руб.

2.2 Документальное оформление операций по движению готовой продукции на предприятии

Основанием для отгрузки готовой продукции покупателям или отпуска со склада служат приказы-накладные отдела маркетинга ЗАО «Корс», в которые включены два документа: приказ складу и накладная на отпуск.

Приказ-накладная оформляется в двух экземплярах: один передается экспедитору для указания количества отправляемых мест, суммы оплаченного железнодорожного тарифа за перевозку продукции до станции покупателя; второй остается у кладовщика, по нему в карточках складского учета проставляется количество отпущенной продукции и документ передается бухгалтеру.

На основании приказа-накладной и квитанции транспортной ЗАО «Корс» бухгалтерия выписывает платежное требование-поручение для расчетов с покупателями через банк и счет-фактуру. В нем указывается ассортимент, количество, продажная цена, стоимость тары и железнодорожный тариф, оплачиваемый покупателем.

Счета-фактуры обязаны выписывать все ЗАО «Корс» и ЗАО «Корс», реализующие товары (работы или услуги), как облагаемые, так и не облагаемые налогом на добавленную стоимость. На основании счета-фактуры начисляется НДС, подлежащий уплате в бюджет. Покупателю товаров (работ, услуг) счет-фактура необходим для возмещения НДС из бюджета.

Выписывается счет-фактура в двух экземплярах. Первый передается покупателю, а второй остается у ЗАО «Корс», продавшей товар (выполнившей работы, оказавшей услуги). Счет-фактура может быть заполнен от руки, с использованием компьютера или пишущей машинки.

Счета-фактуры, полученные от поставщиков и выставленные покупателям, хранятся в журнале учета счетов-фактур.

Продавцы учитывают счета-фактуры, выставленные покупателям в хронологическом порядке, а покупатели - номера их поступления от продавцов. У предприятий-импортеров в журнале учета полученных счетов-фактур должны храниться грузовые таможенные декларации (ГТД) или их заверенные копии, а также платежные документы, которые подтверждают фактическую уплату НДС таможенному органу.

Счета-фактуры, полученные от поставщиков, регистрируются в книге покупок. Не регистрируются в книге покупок счета-фактуры, которые получены:

• от поставщика при безвозмездной передаче товаров (выполнении работ, оказании услуг), основных средств и нематериальных активов;

• участником биржи (брокером), который осуществляет операции по купле-продаже иностранной валюты или ценных бумаг;

• комиссионером (поверенным) от комитента (доверителя) по переданным для реализации товарам.

Счета-фактуры по материалам, которые были использованы при выполнении строительно-монтажных работ для собственных нужд, регистрируются в книге покупок в момент принятия на учет построенного объекта. Одновременно выписывается счет-фактура на разницу между суммами НДС, начисленными на стоимость строительных работ, и суммой НДС, уплаченной продавцам.

Счета-фактуры, составленные продавцом, регистрируются в книге продаж. Они должны составляться в отношении всех товаров (работ, услуг), которые подлежат обложению НДС, в том числе по ставке 0% и освобожденных от налогообложения.

При получении аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг) поставщик составляет счет-фактуру и регистрирует ее в книге продаж.

После отгрузки товаров (выполнения работ, оказания услуг) в счет уже полученных платежей в книге продаж делают корректировочную запись, которая уменьшает ранее начисленную сумму налога. Одновременно с этим поставщик выписывает счет-фактуру (в двух экземплярах) на фактическую отгрузку и записывает его в книгу продаж.

Организация обязана выписать один экземпляр счета-фактуры и зарегистрировать его в книге продаж в случае получения:

• финансовой помощи;

• процентов по векселям;

• процентов по товарному кредиту в части, превышающей размер процента, рассчитанной в соответствии со ставкой рефинансирования ЦБ РФ;

• страховых выплат, полученных по договорам страхования, риска неисполнения договорных обязательств контрагентом.

Данные платежных требований-поручений ежедневно записываются в ведомости учета реализации продукции (работ, услуг) № 16.

В первом разделе ведомости № 16 «Движение готовых изделий в ценностном выражении» содержатся данные по счету 43 «Готовая продукция» в двух оценках - фактической и учетной. В этом разделе рассчитывается фактическая себестоимость отгруженной продукции; она сверяется с книгой учета остатков на складах готовой продукции. Учет движения отгруженной продукции ведется во втором разделе ведомости № 16. В этом разделе совмещаются синтетический и аналитический учеты отгрузки и реализации продукции и расчетов с покупателями.

Раздел третий «Сводные данные по оплаченным, списанным, неоплаченным и несписанным суммам» заполняется по окончании месяца общими суммами по предъявленным счетам. Этот раздел служит для контроля оборотов по кредиту счетов 45 и 90 в журнале-ордере № 11 и правильности расчета остатка по счету 45 «Товары отгруженные».

2.3 Складской учет готовой продукции и отчетность материально-ответственного лица на предприятии

Учет готовой продукции на складе организуется по оперативно-бухгалтерскому (сальдовому методу) аналогично учету материалов. Каждому виду изделий присваивается номенклатурный номер.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которые не могут быть сданы на склад, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Для учета готовой продукции на каждый номенклатурный номер изделий открывается карточка складского учета или карточка учета материалов (ф. №М-17).

По мере поступления и отпуска готовых изделий кладовщик на основе соответствующих документов записывает в карточках количество ценностей в графы «приход» и «расход» и рассчитывает остаток после каждой записи.

Бухгалтер должен ежедневно забирать со склада документы за истекшие сутки (приказы-накладные, товарно-транспортные накладные). Выборочно проверяет записи в карточках складского учета. Остатки готовой продукции периодически инвентаризуют.

В конце месяца на основании карточек складского учета кладовщик заполняет ведомость учета остатков готовых изделий в разрезе номенклатурных номеров и передает ее в бухгалтерию для сверки остатков по учетным ценам.

На автоматизированных складах данные о приходе и расходе готовой продукции вводятся оперативно в компьютер. Ежедневно составляются оборотные ведомости учета выпуска из производства и движения готовой продукции по складам.

2.4 Учет выпуска готовой продукции ЗАО «Корс»

При учете выпуска продукции по нормативной (плановой) себестоимости используется счет 40 «Выпуск продукции (работ, услуг)».

Этот счет предназначен для обобщения информации о выпущенной продукции, сданных заказчиком работах и оказанных услугах за отчетный период, а также для выявления отклонения фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется предприятием при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Реализация продукции (работ, услуг)» и др.).

При использовании в учете выпуска продукции счета 40 «Выпуск продукции (работ, услуг)» бухгалтерией ЗАО «Корс» выполняются следующие операции.

1. Готовая продукция сдана на склад:

Д-т 43 К-т 40 - по нормативной (плановой) себестоимости готовой продукции.

Выполненные работы и оказанные услуги отражаются на счете 45 «Товары отгруженные»: Д-т 45 К-т 40 - по нормативной (плановой) себестоимости этих работ и услуг.

2. Готовая продукция отгружена покупателям:

Д-т 45 К-т 43 - по нормативной (плановой) себестоимости готовой продукции.

3. В конце отчетного периода калькулируется фактическая себестоимость готовой продукции (выполненных работ, оказанных услуг) и списывается со счетов учета затрат на производство на счет 40 «Выпуск продукции (работ, услуг)»:

Д-т 40 К-т 20 (23) - на сумму фактической производственной себестоимости готовой продукции, сданной на склад, выполненных работ или оказанных услуг.

4. Отклонения фактической себестоимости реализованной продукции от ее нормативной или плановой величины списываются на счет учета реализации продукции:

Д-т 90 К-т 40 - отражение превышения величины фактической производственной себестоимости над ее нормативной (плановой) величиной (перерасход); Д-т 90 К-т 40 - сторно на величину превышения плановой (нормативной) себестоимости над фактической производственной себестоимостью (экономия). Счет 40 «Выпуск продукции (работ, услуг)» сальдо на отчетную дату не имеет и закрывается ежемесячно, поэтому данный счет в балансе не отражается.

ЗАО «Корс» в декабре 2007 г. планировало выпустить 200 пар ботинок и 100 пар сапог. Плановая себестоимость составляет:

- ботинок - 500 руб. за пару;

- сапог - 1000 руб. за пару.

В процессе деятельности ЗАО «Корс» за месяц из производства на склад поступило 250 м кожи и 100 м замши.

Бухгалтерия производит запись:

д-т 43 К-т 40 - 225 000 руб. (500 руб. * 250 + 1000 руб. * 100).

Заключив договор с объединением «Рассвет» на продажу 200 м кожи по 767 руб. (500руб. + 150 руб. (30% наценка) + 18% НДС) и 100. м замши по 1575 руб. (1000 руб. + 300 руб. (30% наценка) + 275 руб. (18% НДС)) и отгрузив их со склада, бухгалтерия ЗАО «Корс» делает запись:

Д-т 45 К-т 43 - 200 000 руб. (500 руб. • 200. + 1000 руб. • 100). На расчетный счет ЗАО «Корс» ««Корс»» поступили деньги от швейного объединения «Рассвет» за проданные материалы:

Д-т 51 К-т 90 - 484180 руб. (767руб. * 200. + 1575руб. * 100.);

Д-т 90 К-т 68 - 73858 (484180 • 18% : 118%). Списывается плановая себестоимость реализованной продукции:

Д-т 90 К-т 45 - 225 000 руб.

Д-т 40 К-т 20 - 210 000 руб. (400 руб. * 250. м + 1100 руб.* 100). Списывается отклонение фактической производственной себестоимости от ее плановой величины:

- по себестоимости кожи - экономия:

Д-т 90 К-т 40 - 20 000 руб.

(500 руб. • 200 - 400 руб. • 200 пог. м) - в части реализованной продукции;

2. Д-т 43 К-т 40 - 5000 руб

(500 руб.*50 пог. м - 400 руб* 50 пог. м) - в части нереализованной продукции; - по себестоимости костюмной ткани - перерасход:

Д-т 90 К-т 40 - 10 000 руб. (100 руб. • 100 м - 110 руб.* 100 пог. м). В конце месяца (отчетного периода) выводятся финансовые результаты:

2.5 Учет реализации готовой продукции на предприятии

Процессом реализации называют совокупность хозяйственных операций, связанных со сбытом, продажей продукции. Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

С 1 января 2000 г. действует Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), определяющее понятие реализации и признания доходов от реализации товаров (работ, услуг).

Под реализацией товаров, работ или услуг организацией понимается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, а также результатов выполненных работ или оказания услуг одним лицом другому лицу (ст. 39 НК РФ).

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

• по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

• по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС;

• по государственным регулируемым розничным ценам (за вычетом торговых скидок) и тарифам, включающим в себя НДС.

При учете продукции по фактической производственной себестоимости в бухгалтерии ЗАО «Корс» производятся записи по счетам бухгалтерского учета 20 «Основное производство», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи», 62 «Расчеты с покупателями и заказчиками» в зависимости от выбранного метода учета реализации продукции:

1) при учете реализации продукции в ЗАО «Корс» по мере оплаты покупателем расчетных документов (в случае, если в договоре поставки продукции установлено, что переход права собственности на нее происходит только после оплаты продукции покупателем):

• Д-т 43 К-т 20 - оприходована готовая продукция на склад по фактической производственной себестоимости;

• Д-т 45 К-т 43 - отгружена готовая продукция покупателю;

. • Д-т 51 К-т 90 - оплачена отгруженная продукция;

• Д-т 90 К-т 68 - начислен НДС;

• Д-т 90 К-т 45 - списана фактическая производственная себестоимость отгруженной продукции;

2) при учете реализации продукции по мере отгрузки и предъявления расчетных документов покупателю:

• Д-т 43 К-т 20 - оприходована готовая продукция на склад по фактической производственной себестоимости;

• Д-т 62 К-т 90 - отгружена готовая продукция и предъявлены покупателю расчетные документы по продажной цене;

• Д-т 90 К-т 68 - начислен НДС;

• Д-т 90 К-т 43 - списана фактическая производственная себестоимость отгруженной продукции;

• Д-т 51 К-т 62 - оплачена отгруженная продукция.

На склад ЗАО ««Корс»», занимающийся производством обуви, поступило 100 пар обуви, фактическая производственная себестоимость которых составляет 30 000 руб., в бухгалтерии делается проводка Д-т 43 К-т 20 - 30 000 руб.

Организация заключила с обувным магазином договор о продаже ему 100 пар обуви. Согласно договору, право собственности на обувь переходит к покупателю только после их оплаты. Отгрузив обувь со склада, бухгалтерия производит запись

Д-т 45 К-т 43 - 30 000 руб. - по фактической производственной себестоимости.

На расчетный счет ЗАО ««Корс»» за проданную обувь поступили денежные средства ((фактическая производственная себестоимость + 50% наценка) + 18% НДС):

Д-т 51 К-т 90 - 53 900 руб. (30 000 + 15 000 + 8 100). Начислен НДС за проданные обувь: Д-т 90 К-т 68 - 8 100 руб.

Фактическая производственная себестоимость обуви списывается на реализацию:

Д-т 90 К-т 45 - 30 000 руб.

В конце месяца (отчетного периода) выводятся финансовые результаты:

Д-т 90 К-т 99 - 15 000 руб. (прибыль)

3. При установлении отпускных цен и заключении договоров указывается франко-место, т. е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Например, франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все остальные расходы по перевозке готовой продукции должны оплачиваться покупателем.

2.6 Учет финансовых результатов от реализации продукции

Учет финансового результата в ЗАО «Корс» от продажи продукции и товаров, выполнения работ, оказания услуг ведется на счете 90 «Продажи». Счет 90 активно-пассивный, не балансовый, служит для выявления финансового результата от обычных видов деятельности.

Корреспонденция счетов по учету доходов и расходов от продажи:

• Д-т сч. 62 К-т сч. 90 - отражение суммы поступлений, признанных выручкой от продажи продукции, товаров, работ, услуг.

• Д-т сч. 90 К-т сч. 68, 76 - отражение суммы НДС и других налогов, полученных в составе выручки.

• Д-т сч. 90 К-т сч. 20, 41, 43, 44 и др. - отражение расходов, включаемых в себестоимость проданных товаров, продукции, работ, услуг.

• Д-т сч. 90 К-т сч. 99 - отнесение в конце месяца суммы прибыли от продаж на счет прибылей и убытков.

• Д-т сч. 99 К-т сч. 90 - отнесение в конце месяца суммы убытка от продаж на счет прибылей и убытков.

Новым Планом счетов предусмотрена также возможность ведения учета по счету 90 «Продажи» с использованием специальных субсчетов:

• 90-1 «Выручка» - для учета поступлений активов, признаваемых выручкой;

• 90-2 «Себестоимость продаж» - для учета себестоимости продаж;

• 90-3 «Налог на добавленную стоимость» - для учета сумм НДС, причитающихся к получению от покупателя (заказчика);

• 90-4 «Акцизы» - для учета сумм акцизов, включенных в цену проданной продукции (товаров);

• 90-5 «Экспортные пошлины» - для учета сумм экспортных пошлин;

• 90-9 «Прибыль/убыток от продаж» - для выявления финансового результата (прибыль и убыток) от продаж за отчетный месяц.

При использовании указанных субсчетов учет операции по формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

• записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» и кредитового оборота - по субсчету 90-1 «Выручка»;

• финансовый результат от продаж за отчетный месяц определяется путем сопоставления совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» и кредитового оборота - по субсчету 90-1 «Выручка»;

• ежемесячно заключительными оборотами финансового результата от продаж списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки»;

• синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет;

• по окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на счет 90-9 «Прибыль/убыток от продаж».

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности (с использованием отдельных субсчетов):

• Д-т сч. 62 К-т сч. 90-1 - отражение выручки от продаж;

• Д-т сч. 90-3 К-т сч. 68, 76 - отражение НДС с выручки;

• Д-т сч. 90-2 К-т сч. 20, 26, 43, 44 и др. - отражение расходов, включаемых в себестоимость продажи;

• Д-т сч. 90-9 К-т сч. 99 - отнесение ежемесячно суммы прибыли от продаж, выявленной на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

• Д-т сч. 99 К-т сч. 90-9 - отнесение ежемесячно в конец месяца суммы убытка от продаж, выявленного на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

Д-т сч. 90-1 К-т сч. 90-9 - отнесение в конце года накопленной суммы выручки от продаж на отдельный субсчет;

Д-т сч. 90-9 К-т сч. 90-2, 90-3, 90-4, 90-5 - отражение в конце года накопленной суммы расходов, связанных с продажами, на отдельный субсчет.

Готовая продукция - конечный продукт производственного процесса ЗАО «Корс». Это изготовленные на данном предприятии изделия и продукты, полностью укомплектованные, сданные на склад ЗАО «Корс» в соответствии с утвержденным порядком их приемки и готовые к реализации.

Для любого производственного ЗАО «Корс» средства, полученные от реализации готовой продукции, - основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

3 Совершенствование учета готовой продукции

В данном вопросе будут отражены изменения, произошедшие в учете и налогообложении готовой продукции, что повлияло на совершенствования бухгалтерского учета в данной сфере.

С принятием Федерального закона от 2.01.2000г.№36-ФЗ. О внесении изменений в закон РФ «О налоге да добавленную стоимость» рекомендуется предприятием, одновременно реализующие готовую продукцию, закупленную ими как у физических лиц (индивидуальных предпринимателей), так и аналогичную продукцию, закупленную у юридических лиц вести раздельный учет покупной стоимости такой готовой продукции, а также оборотов по ее реализации. В случае отсутствия раздельного учета сложится ситуация, когда облагаемый оборот будет определяться на основе полной стоимости реализуемой продукции или результатов ее переработки без включения НДС, т.е. в общеустановленном порядке без определения разницы в ценах.

Теперь для всех предприятий торговли действует общий порядок, согласно которому сумма налога на добавленную стоимость, подлежащее внесению в бюджет предприятиями, занимающимися закупкой и (или) продажи готовой продукции, в т.ч. по договорам комиссии и поручения, определяется в виде разницы между суммами налога полученными от покупателей за реализованную готовую продукцию, и суммами налога на добавленную стоимость, фактически уплаченными поставщикам и (или) таможенным органом по поступившей готовой продукции, предназначенной для продажи.

Как следствие внесенных изменений в расчет НДС, на предприятиях упростился порядок движение готовой продукции из оптовой торговли в розничную и наоборот. Действительно, при передаче готовой продукции, товаров, изначально закупленных для последующей реализации оптом, в розничную торговлю предприятию следовало восстановить в дебет счета 41 «Товары» сумму НДС, относящуюся к этим товаром (готовой продукции), отнесенную при опреходовании в дебет счета 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41.

В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле.

Если раньше счета-фактуры поставщиков готовой продукции фиксировались в книге покупок без участия в расчете итого НДС к возмещению из бюджета, то теперь они должны обычным образом участвовать в расчете этого итога. Как и по материальным ресурсам, счета-фактуры поставщиков готовой продукции должны фиксироваться в книги покупок предприятий розничной торговли и общественного питания только после фактического оприходования и оплаты этой готовой продукции.

Розничные предприятия и предприятия общественного питания при реализации готовой продукции физическим лицам за начисленный расчет счета-фактуры как таковые не выписывают. Для этих предприятий требования считаются выполненными, если продавец выдал покупателю кассовый чек, содержащий реквизиты: наименования организации – продавца; номер кассового аппарата; номер и дата выдачи чека; стоимость продаваемой готовой продукции с учетом НДС.

Основанием для записи в книги продаж для таких предприятий является лента контрольно-кассового аппарата.

В плане совершенствования бухгалтерского учета принят Приказ министерства финансов РФ от 31.10.2000г. «Об утверждении нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций»№94 н. В связи с этим не только изменилась нумерация и содержания счетов. Остановимся лишь на тех, которые не посредственно используются при реализации готовой продукции, расчетов с покупателями и заказчиками.

Счет 19 «Налог на добавленную стоимость приобретенным ценностям» имеет теперь три субсчета:

19-1 «Налог на добавленную стоимость при приобретении основных средств»;

19-2 «Налог на добавленную стоимость по приобретенным не материальным активом»;

19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасом».

Отразим взаимодействие 19 счета с другими счетами в краткой форме.

| Дебет | Кредит |

|

60 Расчеты с поставщиками и подрядчиками 76 Расчеты с разными дебиторами и кредиторами |

08 Вложения во внеоборотные активы 44 Расходы на продажу 68 Расчеты по налогам и сборам 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Счет 40 «Выпуск продукции (работ, услуг)» теперь предназначен для обобщения информации о выпущенной продукции за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции от нормативной. Этот счет используется организацией при необходимости. По дебету счета 40 отражается фактическая производственная себестоимость выпущено из производства готовой продукции, а по кредиту – нормативная себестоимость. Сопоставлением дебетового и кредитового оборотов по счету 40 определяется отклонением фактической производственной себестоимости от нормативной. Экономия сторнируется по кредиту сч.40 и дебету сч.90 «Продажа». Перерасход списывается со сч.40 в дебет сч.90 дополнительной записью. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Принятия к бухгалтерскому учету готовой продукции, изготовленной для продажи, в т.ч. и продукции, частично предназначенной для собственных нужд организаций, отражается по дебету счета 43 «Готовой продукции» в корреспонденции со счетами учета затрат на производства или счета 40. Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 может не приходоваться, а учитываться на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При назначении в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 в дебет счета 90. Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эта продукция учитывается на счете 45 «Товара отгруженные». При фактической отгрузки ее производится запись по кредиту счета 43 в корреспонденции со счетом 45.

При учете готовой продукции на синтетическом счете 43 по фактической производственной себестоимости в аналитическом учете движения ее отдельных наименований возможно отражать по учетным ценам с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которой формируются организаций исходи из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

Аналитический учет по счету 43 ведется по местам хранения и отдельным видом готовой продукции.

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогом и сбором, уплачиваемым организацией. Счет 68 кредитуется на суммы, причитающиеся по налоговым декларациям ко взносу в бюджеты. По дебету счета 68 отражаются, суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19. Аналитический учет по счету 68 ведется по видам налогов.

В соответствии с новым планом счетов появится счет 90 «Продажи», где отражается выручка и себестоимость по готовой продукции полуфабрикатам собственного производства.

Заключение

По результатам работы целесообразно сделать следующие выводы:

1. Учет готовой продукции регулируется множеством нормативных документов, среди них: Федеральный закон «О бухгалтерском учете», Гражданский кодекс РФ, Налоговый кодекс РФ, положения, утвержденные приказами Минфина РФ, план счетов бухгалтерского учета, методические рекомендации и др.

2. Основными задачами бухгалтерского учета готовой продукции являются:

- правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

- контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

- контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

- контроль за соблюдением плана по продаже продукции и своевременностью оплаты проданной продукции;

- выявление рентабельности всей продукции и ее отдельных видов.

3. Выпуск продукции, ее продажа и формирование финансового результата определяют завершающий этап в процессе кругооборота хозяйственных средств и конечную цель деятельности любого предприятия независимо от формы собственности.

4. Выручка от продаж готовой продукции формирует доходы от обычной деятельности организации. Прибыль либо убыток от продаж продукции, в свою очередь, является показателем эффективности деятельности предприятия. Таким образом, полное, точное, своевременное и достоверное отражение в бухгалтерском учете операций по продажам готовой продукции является необходимым условием для формирования результатов финансово-хозяйственной деятельности предприятия.

5. Бухгалтерский учет и финансовая отчетность являются информационной базой анализа хозяйственной деятельности. Поэтому обеспечение пользователей полной и реальной информацией о финансовом состоянии предприятия является ключевой задачей современного бухгалтерского учета и отчетности. Информация, в которой заинтересованы ее пользователи, должна давать возможность проведения на ее основе анализа и принятия обоснованных управленческих решений.

6. Часто на действующих предприятиях организация учета, и в частности продаж готовой продукции, не соответствует требованиям нормативных актов Российской Федерации.

7. При учете реализации готовой продукции важным моментом для целей налогообложения является выбор метода учета.

8. Организации могут определять выручку от реализации продукции либо по моменту ее отгрузки, в этом случае налогообложение наступает с момента отгрузки и предъявления платежных документов покупателю, либо по моменту оплаты отгруженной продукции.

9. Так как коммерческие расходы вместе с производственной себестоимостью образуют полную себестоимость продукции, анализ этих видов расходов с целью их сокращения должен являться одной из важных задач в работе бухгалтерии.

10. Конечный финансовый результат (прибыль или убыток) за отчетный период выявляется на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в Положении по ведению бухгалтерского учета и отчетности в Российской Федерации.

11. В курсовой работе проанализирован учет выпуска, отгрузки и реализации готовой продукции ЗАО «Корс», рассмотрен теоретический и методологический аспекты учета готовой продукции в соответствии с последними изменениями в законодательстве.

Список использованн ой литературы

1. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. – М.: Информационное агентство ИПБ-БИНФА, 2001. – 176с.

2. Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (Постановление Правительства РФ от 05.08.1992 № 552 с изменениями от 31.05.2000)

3. Положения по бухгалтерскому учету “Расходы организации” (ПБУ 10/99). Утверждено приказом Минфина РФ от 06.05.99 г. №33н.

4. Положение по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/01). Утверждено приказом Минфина РФ от 09.06.01 г. №44н.