Дипломная работа: Правовое регулирование договорных отношений по поставкам газа

ОГЛАВЛЕНИЕ

Введение

Глава 1. Теоретические основы правового регулирования договорных отношений по поставкам газа

1.1 Газоснабжение как объект гражданско-правового регулирования

1.2 Правовое положение субъектов газоснабжения

1.3 Роль договора в регулировании отношений по поставкам газа

1.4 Нормативно-правовая основа договорныx отношений по поставкам газа

Глава 2. Анализ газовой отрасли РФ

2.1 Крупнейшие российские нефтегазовые компании (Газпром, Роснефть, ЛУКОЙЛ)

2.1.1 ОАО «Газпром»

2.1.2 НК «Роснефть»

2.1.3 ОАО «Лукойл»

2.2 Проект "Набукко"

2.3 Газопровод Баку-Тбилиси-Джейхан

3 Предложения по регулированию поставок газа

3.1 Развитие рынка газа в Российской Федерации

3.2 Концепция "единого экспортного канала"

Заключение

Список использованной литературы

Введение

Представленная работа посвящена теме «Правовое регулирование договорных отношений по поставкам газа».

Проблема данного исследования носит актуальный характер в современных условиях. Об этом свидетельствует частое изучение поднятых вопросов.

Тема «Правовое регулирование договорных отношений по поставкам газа» изучается на стыке сразу нескольких взаимосвязанных дисциплин. Для современного состояния науки характерен переход к глобальному рассмотрению проблем данной тематики.

Вопросам исследования посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий характер, а в многочисленных монографиях по данной тематике рассмотрены более узкие вопросы проблемы. Однако, требуется учет современных условий при исследовании проблематики обозначенной темы.

Высокая значимость и недостаточная практическая разработанность проблемы «Правовое регулирование договорных отношений по поставкам газа» определяют несомненную новизну данной работы.

Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме «Правовое регулирование договорных отношений по поставкам газа» в современной науке, с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Теоретическое значение изучения проблемы «Правовое регулирование договорных отношений по поставкам газа» заключается в том, что избранная для рассмотрения проблематика находится на стыке сразу нескольких научных дисциплин.

Целью исследования является изучение темы «Правовое регулирование договорных отношений по поставкам газа» с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике.

В рамках достижения поставленной цели автором были поставлены и решения следующие задачи:

1. Изучить газоснабжение как объект гражданско-правового регулирования;

2. Выявить правовое положение субъектов газоснабжения.

3.Отразить нормативно-правовую основу договорных отношений по поставкам газа.

4.Провести анализ газовой отрасли РФ.

5.Отразить развитие рынка газа в Российской Федерации.

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из 3 глав, заключение и библиографический список.

По результатам исследования был вскрыт ряд проблем, имеющих отношение к рассматриваемой теме, и сделаны выводы о необходимости дальнейшего изучения/улучшения состояния вопроса.

Таким образом, актуальность данной проблемы определила выбор темы работы «Правовое регулирование договорных отношений по поставкам газа», круг вопросов и логическую схему ее построения.

Источниками информации для написания работы по теме «Правовое регулирование договорных отношений по поставкам газа» послужили базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемой области, результаты практических исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике, справочная литература, прочие актуальные источники информации.

Глава 1. Теоретические основы правового регулирования договорных отношений по поставкам газа

1.1 Газоснабжение как объект гражданско-правового регулирования

Вопреки часто встречающемуся мнению о практически полном отсутствии отраслевой нормативно-правовой базы, она достаточно обширна и несколько стихийна. Упомянутое мнение в основном сложилось потому, что отраслевые специалисты, как правило, оперируют лишь несколькими основополагающими документами, а юристы, как правило, «редко работают в этом поле по общим вопросам нормотворчества».

Всю нормативно-правовую базу, в той или иной мере затрагивающую и регулирующую отношения в сфере газовой отрасли, удобно рассматривать с учетом следующей классификации:

· по характеру (особенностям) взаимоотношений участников регулируемых правоотношений;

· по предмету (цели) регулирования;

· по содержанию правовых норм (направлениям регулирования);

· по юридическому статусу нормативно-правовых актов, регулирующих соответствующие правоотношения.

В зависимости от характера (особенностей) взаимоотношений участников регулируемых правоотношений все нормативно-правовые акты, регулирующие отношения в газовой отрасли, можно разделить на акты, регулирующие горизонтальные отношения в отрасли, и акты, направленные на урегулирование вертикальных отношений. Горизонтальные отношения в газовой отрасли существуют между равноправными участниками процесса газоснабжения (рынка газа), к которым относятся производители газа, поставщики газа, организации, оказывающие услуги по транспортировке и распределению газа, потребители газа. На регулирование таких отношений направлены нормативно-правовые акты, устанавливающие условия «входа» на рынок и «правила поведения» на нем участников рынка газа (процесса газоснабжения): доступ к газотранспортной системе и местным газораспределительным сетям, ценообразование, лимиты и расчеты за газ, сертификация газа, требования к промышленной безопасности, нетарифное регулирование внешнеэкономической деятельности.

Вертикальные отношения в газовой отрасли существуют между участниками рынка (хозяйствующими субъектами) и государственными органами, осуществляющими функции управления и регулирования. Нормативно-правовыми актами, регулирующими такие отношения, являются законы и прочие нормативные правовые акты, действующие в сферах управления государственной собственностью, регулирования недропользования, налогообложения, ценового (тарифного) регулирования, регулирования поведения участников процесса газоснабжения (рынка газа), регулирования внешнеэкономической деятельности в газовой отрасли, лицензирования видов деятельности. Следует отметить, что нормативно-правовые акты, регулирующие только горизонтальные или только вертикальные отношения в газовой отрасли, практически отсутствуют. Большинство актов содержат в себе нормы регулирующие оба типа взаимоотношений. Например, «Положение об обеспечении доступа независимых организаций к газотранспортной системе ОАО «Газпром» регулирует горизонтальные взаимоотношения между независимыми организациями и ОАО «Газпром» в сфере транспортировки газа по магистральным газопроводам, и одновременно вертикальные взаимоотношения представляющей федеральные органы исполнительной власти Комиссии Правительства Российской Федерации по вопросам использования систем магистральных нефтегазопроводов и нефтепродуктопроводов, независимых организаций и ОАО «Газпром». Как правило, акты направленные на регулирование вертикальных отношений, создают правовую среду для участников горизонтальных отношений. Например, Закон «О недрах», устанавливая правила взаимоотношений государственных органов и хозяйствующих субъектов в сфере недропользования, тем самым фактически формирует взаимоотношения участников рынка газа в сфере газодобычи.

По предмету (цели) регулирования нормативно-правовую базу, регулирующую отношения в газовой отрасли можно разделить на 3 основных блока:

1) нормативно-правовые акты (нормы) общего характера, которые не имеют в качестве предмета (цели) регулирования отношения только в газовой отрасли или в других инфраструктурных отраслях, а формируют общеэкономическую и общехозяйственную правовую среду, устанавливая в ней правила поведения для любых хозяйствующих субъектов;

2) нормативно-правовые акты (нормы), регулирующие деятельность в сферах, имеющих стратегическое или социально-экономическое значение для государства. Такими сферами регулирования, непосредственно затрагивающими отношения в газовой отрасли, являются: регулирование естественных монополий; регулирование использования природных ресурсов (в первую очередь, недр), включая налоговое регулирование в данной сфере; установление особенностей приватизации и управления для отдельных предприятий и акционерных обществ, имеющих стратегическое значение для государства; введение особого порядка обеспечения некоторых объектов топливно-энергетическими ресурсами (в т.ч. природным газом), а также особого порядка прекращения или ограничения их подачи для отдельных категорий потребителей; регулирование цен на отдельные виды товаров и услуг. Для удобства обозначения и в силу отсутствия общепринятой терминологии, данный блок нормативно-правовой базы будем называть сферой регулирования ресурсообеспечивающих отраслей;

3) отраслевая нормативно-правовая база, которая включает в себя нормативные правовые акты (нормы), непосредственно направленные на регулирование отношений именно в газовой отрасли.

По содержанию (направлениям регулирования) правовые нормы, регулирующие отношения в газовой отрасли, можно сгруппировать в определенные совокупности норм, родственных по содержанию регулируемых ими отношений. Соответственно, весьма многочисленные правовые нормы, регулирующие отношения в сфере газовой отрасли, а также содержащие их нормативно-правовые акты можно разделить на следующие виды (направления) регулирования:

формирование правил поведения участников процесса газоснабжения (рынка газа), куда относятся вопросы регулирования доступа к магистральной и сетевой газотранспортной инфраструктуре, вопросы сертификации газа, правила установления лимитов и проведения расчетов за газ;

· регулирование цен на газ и тарифов на его транспортировку, а также стоимости других услуг в сфере газовой отрасли;

· лицензирование видов деятельности, включая установление требований в области промышленной безопасности;

· налоговое регулирование;

· таможенно-тарифное регулирование;

· регулирование недропользования;

· нетарифное регулирование внешнеэкономической деятельности;

· управление государственной собственностью.

Нормативные правовые акты, содержащие данные виды правовых норм, могут быть как актами специального характера, направленными на регулирование отношений именно в газовой отрасли, так и актами общего характера или актами, действующими в сфере регулирования инфраструктурных отраслей. Поэтому при рассмотрении нормативно-правовых актов общего характера и актов, регулирующих отношения в инфраструктурных отраслях, также как и при анализе специальной нормативно-правовой базы будет по возможности производиться их разнесение по видам регулирования (содержанию правовых норм).

По юридическому статусу все нормативные правовые акты, включая рассматриваемые в рамках данной работы, делятся на:

· акты международно-правового характера, к которым относятся общепризнанные принципы и нормы международного права и международные договоры Российской Федерации, имеющие приоритет над российскими законами[1];

· законодательные акты Российской Федерации, включая Конституцию Российской Федерации, являющуюся основным законом и имеющую высший юридический статус[2], федеральные конституционные законы, принимаемые по вопросам, предусмотренным Конституцией Российской Федерации[3] и федеральные законы, которые не могут противоречить федеральным конституционным законам[4];

· подзаконные акты Президента Российской Федерации (указы и распоряжения Президента Российской Федерации не должны противоречить Конституции Российской Федерации и федеральным законам[5]) и органов исполнительной власти Российской Федерации (постановления и распоряжения Правительства Российской Федерации, принимаемые на основании и во исполнение Конституции Российской Федерации, федеральных законов и нормативных указов Президента Российской Федерации[6] не должны противоречить федеральным законам[7]; акты министерств и иных федеральных органов исполнительной власти, издаваемые в случаях и в пределах, предусмотренных федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации[8]);

· законы и иные нормативные правовые акты субъектов Российской Федерации, которые по предметам ведения Российской Федерации и совместного ведения Российской Федерации и субъектов Российской Федерации не должны противоречить федеральным законам[9].

Необходимо отметить, что, в условиях высокого темпа изменений, происходящих в российской экономике, в целом отраслевая нормативная база сильно устарела. В последние принималось очень малое количество нормативных документов, касающихся вопросов функционирования отрасли. Такие критически важные для развития рынка газа в Российской Федерации документы, как «Правила доступа к магистральным газопроводам ОАО «Газпром» (утверждены Постановление Правительства Российской Федерации от 14 июля 1998 г. № 858) и «Правила поставки газа» (утверждены Постановление Правительства Российской Федерации от 8 февраля 1998 г. № 162) можно назвать «безнадежно устаревшими».

Важнейшим законодательным актом, регулирующим основополагающие отношения в жизни общества, включая отношения в сфере экономической деятельности, является Гражданский кодекс Российской Федерации. Можно смело утверждать, что ГК РФ является вторым по значению после Конституции Российской Федерации законодательным актом в стране. Гражданское законодательство составляет основу регулирования практически всех видов отношений, существующих в сфере экономической деятельности, в частности, ГК РФ устанавливает правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности, прав на результаты интеллектуальной деятельности, регулирует договорные отношения, а также иные имущественные и связанные с ними личные неимущественные отношения (ст. 2 ГК РФ). ГК РФ является стержневым актом, которому должны соответствовать все другие законы и иные правовые акты, содержащие нормы гражданского права (прямое указание на это содержится в ст. 3 ГК РФ).

В настоящее время действуют 3 части ГК РФ. Первая часть ГК РФ[11] содержит в себе 3 раздела: раздел «Общие положения», состоящего из подразделов «Основные положения», «Лица», «Объекты гражданских прав», «Сделки и представительство», «Сроки, исковая давность», раздела «Право собственности и другие вещные права» и раздела «Общая часть обязательственного права», состоящего из подразделов, посвященных общим положениям об обязательствах и общим положениям о договорах. Вторая часть Гражданского кодекса состоит из одного раздела «Отдельные виды обязательств», содержащего правила, регулирующие различные виды договорных и прочих обязательств. Третья часть Гражданского кодекса содержит в себе 2 раздела: «Наследственное право» и «Международное частное право». Правовое регулирование в сфере интеллектуальной деятельности (авторское право, право на открытие, а также право на изобретение, рационализаторское предложение и промышленный образец) осуществляется пока на основании норм «Патентного закона Российской Федерации» от 23.09.92 (в редакции от 30.12.2001) и Гражданского кодекса РСФСР, утвержденного Президиумом ВС РСФСР 11.06.64 (в редакции от 26.11.2001).

Применительно к регулированию отношений в сфере газовой отрасли, нормы ГК РФ имеют особое значение в направлениях формирования правил поведения участников процесса газоснабжения (рынка газа), регулирования цен и тарифов, в частности положения ГК РФ, устанавливающие общие правила договора, о соотношении договора и закона, о возможностях регулирования цен и тарифов, содержащиеся в первой части ГК РФ, а также нормы, устанавливающие правила заключения и выполнения отдельных видов договора купли-продажи - договора энергоснабжения и договора поставки, входящие в состав второй части ГК РФ.

В соответствии со ст. 421 ГК РФ, граждане и юридические лица свободны в заключение договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена самим ГК РФ, законом или добровольно принятым обязательством. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Согласно ст. 422 ГК РФ, договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения. Если после заключения договора принят закон, устанавливающий обязательные для сторон правила иные, чем те, которые действовали при заключении договора, условия заключенного договора сохраняют силу, кроме случаев, когда в законе установлено, что его действие распространяется на отношения, возникшие из ранее заключенных договоров.

Государственное регулирование цен и тарифов основывается на ст. 424 ГК РФ, посвященной правилам определения (установления) цены договора. По общему правилу исполнение договора оплачивается по цене, установленной соглашением сторон. ГК РФ установлено, что в предусмотренных законом случаях применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами. Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке.

В соответствии со ст. 548 ГК РФ, к отношениям, связанным со снабжением через присоединенную сеть газом, нефтью и нефтепродуктами, водой и другими товарами, правила о договоре энергоснабжения (ст. 539-547) применяются, если иное не установлено законом, иными правовыми актами или не вытекает из существа обязательства. Таким образом, для регулирования отношений в сфере снабжения (поставок) газом нормы ГК РФ о договоре энергоснабжения имеют субсидиарный характер по отношению специальному законодательству и иным нормативно-правовым актам, действующим в данной сфере, и могут применяться в случае их не противоречия существу обязательства. Кроме того, для правильного применения норм гражданского законодательства следует отметить, что в соответствии с п.5 ст. 454 ГК РФ, к отдельным видам договора купли-продажи (в т.ч. к договорам газоснабжения, поставки товаров и поставки товаров для государственных нужд) общие нормы договора о купли-продажи применяются, если иное не предусмотрено правилами ГК РФ о данных отдельных видах договоров, т.е. общие нормы о договоре купли-продажи в свою очередь также имеют субсидиарный характер по отношению к специальным нормам ГК РФ.

Несмотря на то, что в ст. 426 ГК РФ указано на возможность применения публичного договора в сфере энергоснабжения, договор энергоснабжения прямо не отнесен ГК РФ к публичному договору, как это предусмотрено для договоров розничной купли-продажи (ст. 492, п. 2), проката (ст. 626, п. 3), бытового подряда (ст. 730, п. 2), перевозки транспортом общего пользования (ст. 789, п. 2) и т.д. Соответственно к нему не применяются правила статьи 426 ГК РФ, что снижает правовую защищенность потребителей энергии и других видов топливно-энергетических ресурсов, а также пользователей услуг, предоставляемых энерго-, тепло-, газо- и другими ресурсо-снабжающими организациями.

Нормы ГК РФ, содержащиеся в параграфе 3 главы 30 ГК РФ (ст. 506-524) и устанавливающие правила заключения и исполнения договора поставки, являющемуся разновидностью договора купли-продажи, также представляют интерес, так как основным видом договоров, заключаемых в области газоснабжения (на рынке газа), является договор поставки газа, который в соответствии с абзацем 2 пункта 5 «Правил поставки газа в Российской Федерации» должен соответствовать требованиям параграфа 3 главы 30 ГК РФ. Правовые нормы, содержащиеся в статьях Главы 30 ГК РФ определяют:

· 30-дневный срок для урегулирования разногласий при заключении договора поставки, при пропуске которого виновная сторона обязана возместить другой стороне вызванные этим убытки (ст. 507);

· правила определения периодов поставок и возможности досрочной поставки (ст. 508);

· порядок отгрузки товаров и предоставления отгрузочной разнарядки (ст. 509);

· порядок доставки товаров и правила выбора вида транспорта (ст. 510);

· условия и порядок восполнения недопоставки товаров (ст. 511-512);

· порядок принятия товаров покупателем, в т.ч. на ответственное хранение, и выборки товаров (ст. 513-515);

· правила расчетов за поставляемые товары (ст. 516);

· правила возврата тары и упаковки (ст. 517);

· последствия поставки товаров ненадлежащего качества и некомплектных товаров (ст. 518-519);

· права покупателя в случае недопоставки товаров, невыполнения требований об устранении недостатков товаров или о доукомплектовании товаров (ст. 520);

· правила взыскания неустойки за недопоставку или просрочку поставки товаров (ст. 521);

· порядок погашения однородных обязательств по нескольким договорам поставки (ст. 522);

· условия и порядок одностороннего отказа от исполнения договора (ст. 523);

· правила исчисления убытков при расторжении договора (ст. 524).

Большинство норм, регулирующих условия заключения и исполнения договора поставки, являются диспозитивными, т.е. устанавливаемые ими правила действуют лишь постольку, поскольку стороны не договорились об ином. При этом во многих случаях для регулирования отношений по договору поставки предусматривается субсидиарное применение норм ГК РФ к специальным законам и иным правовым актам.

В случае осуществления поставок для государственных нужд применяются специальные нормы ГК РФ о поставках товаров для государственных нужд, предусмотренные параграфом 4 Главы 30 (ст. 525-534). Общие нормы ГК РФ о договоре поставке, содержащиеся в параграфе 3 Главы 30, и специальные законы о поставке товаров для государственных нужд применяются субсидиарно к специальным нормам (ст. 525, п. 2). Нормы ГК РФ о поставке товаров для государственных нужд вводят понятие государственного контракта на поставку товаров для государственных нужд; устанавливают основания и порядок заключения государственного контракта; условия и порядок заключения договора поставки товаров для государственных нужд, а также отказа покупателя от заключения такого договора; правила исполнения государственного контракта; порядок оплаты товара по договору поставки товаров для государственных нужд; правила возмещения убытков, причиненных в связи с выполнением или расторжением государственного контракта; возможности и последствия отказа государственного заказчика от товаров, поставленных по государственному контракту.

Закон «О газоснабжении в Российской Федерации», является основным нормативным правовым актом, действующим в газовой отрасли и единственным отраслевым законом, регулирующим взаимоотношения возникающие в нефтегазовой отрасли.

Несмотря на продолжающиеся споры о необходимости разработки и принятия единого отраслевого закона «О нефти и газе», включающего в себя особенности функционирования нефтегазовой отрасли, российский законодатель пошел по пути включения отдельных норм, которые должны были бы содержаться в таком законе, в нормативно-правовые акты общего характера. К основным вопросам нефтегазовой отрасли, требующим государственного регулирования, относят:

· вопросы недропользования (в частности, определение месторождений федерального значения, особенности заключения лицензионных соглашений и т.д.);

· вопросы налогообложения и таможенного регулирования (в частности, особенности взимания рентных платежей);

· вопросы собственности;

· вопросы доступа к инфраструктуре;

· вопросы определения направлений экспорта и т.д.

Если присмотреться подробно, то становится понятно, что большая часть перечисленных вопросов уже нашла свое отражение тем или иным образом в действующем законодательстве, либо находится в стадии разработки и принятия (например, закон «О трубопроводном транспорте»).

История разработки и принятия Закона «О газоснабжении» свидетельствует о том, что он носит ярко выраженный политический характер и направлен, в первую очередь, на защиту тех принципов и подходов к функционированию и регулированию газовой отрасли, которых придерживалось действовавшее в тот период времени руководство ОАО «Газпром».

Закон «О газоснабжении» является единственным действующим в настоящее время законодательным актом, регулирующим комплекс отношений в области газоснабжения и его следует считать основой специальной нормативно-правовой базы, регулирующей отношения в сфере газовой отрасли (первичным законодательным актом).

Государство может регулировать либо только транспортные тарифы, либо только цены на газ (и транспортные тарифы для независимых производителей газа), но не то и другое вместе.

В настоящее время по ряду положений данный закон оказывает сдерживающее действие по развитию рынка газа. Интересно, что в 2001г. специальная комиссия, созданная по поручению Президента Российской Федерации В.В. Путина при Администрации Президента Российской Федерации и проводившая «инвентаризацию» всего действующего российского законодательства, сделала вывод о бессодержательности Закона «О газоснабжении» и предложила его отменить.

Большинство норм Закона «О газоснабжении» не содержат правовых механизмов их практической реализации. Многие используемые в нем понятия не раскрываются, отсутствуют критерии их точного определения. Значительная часть содержащихся норм дублирует положения других законов или ссылается на те из них, которые также не обеспечивают необходимого уровня правовой регламентации. Некоторые нормы содержат положения, внутренне противоречащие друг другу.

Нормы Закона «О газоснабжении», посвященные созданию и развитию «единого рынка газа в Российской Федерации», в действительности не выполняют заявленных целей. Более того, некоторые его положения непосредственно направлены на закрепление монопольной ситуации, сложившейся в отрасли на момент принятия Закона «О газоснабжении», создавая тем самым законодательные препятствия для развития рыночных отношений и повышения эффективности функционирования газовой отрасли.

В соответствии со ст. 21, Правительство Российской Федерации может либо регулировать тарифы на транспортировку газа, либо регулировать цены на газ для конечных потребителей и тарифы на транспортировку газа для независимых организаций.

Для того чтобы устранить законодательные препятствия реальному развитию рыночных отношений в сфере газовой отрасли и сформировать соответствующие правовые условия, обеспечивающие реализацию целей рыночных преобразований в газовой отрасли, которые направлены на повышение эффективности ее функционирования, потребуется внесение кардинальных изменений в Закон «О газоснабжении» или принятие его нового варианта.

Среди всего массива специальной нормативно-правовой базы, регулирующей отношения в сфере газовой отрасли, основным (первичным) законодательным актом является Федеральный закон от 31 марта 1999 г. № 69-ФЗ «О газоснабжении в Российской Федерации». В силу того, что данный закон - это единственный первичный законодательный акт, регулирующий отношения именно в газовой отрасли, его рассмотрение требует подробного анализа, и поэтому он помещен в специальном разделе.

Закон «О газоснабжении» следует рассматривать, как политический документ, отражающий корпоративные интересы бывшего руководства ОАО «Газпром», и являющийся результатом противостояния между либерально-реформаторскими силами Правительства Российской Федерации, действовавшими в течение 1997-98 гг., и руководством ОАО «Газпром», которое опиралось на своих сторонников в Правительстве Российской Федерации и Государственной Думе.

Закон «О газоснабжении» состоит из 10 глав и 35 статей. Глава I, озаглавленная «Общие положения», состоит из 3 статей.

В соответствии со ст. 1, Закон «О газоснабжении» определяет правовые, экономические и организационные основы отношений в области газоснабжения в Российской Федерации и направлен на обеспечение удовлетворения потребностей государства в стратегическом виде энергетических ресурсов. Положения Закона «О газоснабжении» основываются на положениях Конституции Российской Федерации, в соответствии с которыми вопросы, касающиеся федеральных энергетических систем, правовых основ единого рынка, основ ценовой политики, безопасности Российской Федерации, относятся к предметам ведения Российской Федерации. Тем самым, на законодательном уровне установлено, что природный газ является стратегическим видом энергоресурсов, а также, что системы газоснабжения являются федеральными энергетическими системами, регулирование которых относится к предметам ведения Российской Федерации, а их использование и правовой статус должны устанавливаться нормами федерального законодательства.

В ст. 2 содержатся определения основных понятий. В частности, «газоснабжение» определяется как «одна из форм энергоснабжения, представляющая собой деятельность по обеспечению потребителей газом, в том числе деятельность по формированию фонда разведанных месторождений газа, добыче, транспортировке, хранению и поставкам газа». Из этой нормы можно сделать следующие выводы: во-первых, прямо установлено, что газоснабжение является разновидностью энергоснабжения, а значит отношения, связанные с газоснабжением, регулируются правовыми нормами, регулирующими отношения по энергоснабжению. Дополнительно это подтверждается определениями «поставщика» и «потребителя газа», в которых используются термины «газоснабжающая организация», «абонент» и «субабонент», применяемые в гражданском законодательстве при регламентации договора энергоснабжения[30]. А, во-вторых, газоснабжением являются все виды деятельности, связанные с разведкой, добычей, транспортировкой и реализацией газа, и соответственно сфера действия Закона «О газоснабжении» распространяется на все отношения, существующие при осуществлении данных видов деятельности.

Системы газоснабжения и газораспределительные системы определяются как «имущественные производственные комплексы, состоящие из технологически, организационно и экономически взаимосвязанных объектов», предназначенных соответственно для «добычи, транспортировки, хранения, поставок газа» и «транспортировки и подачи газа непосредственно его потребителям», при этом в качестве признаков системы газоснабжения в отличие от газораспределительной системы указаны также «технологическая взаимосвязь объектов» и наличие «централизованного управления». Таким образом, системы газоснабжения и газораспределительные системы в Законе «О газоснабжении» определены как производственные системы (комплексы), характеризующиеся различными видами взаимосвязи между составляющими их объектами, причем производственный комплекс газораспределительных систем не предполагает технологической взаимосвязи его объектов. В Законе «О газоснабжении» отсутствуют квалифицирующие признаки, позволяющие точно установить, что понимается под «технологической взаимосвязью», «организационной взаимосвязью» и «экономической взаимосвязью», а также что именно понимается под «централизованным управлением» данными объектами.

«Независимые организации» в Законе «О газоснабжении» определены как «организации, осуществляющие производство и поставки газа и являющиеся независимыми от организаций - собственников систем газоснабжения и организаций - собственников газораспределительных систем».

В соответствии со ст. 3, законодательство о газоснабжении в Российской Федерации основывается на Конституции Российской Федерации, ГК РФ, Федеральном Законе «О недрах»[31], Федеральном Законе «О естественных монополиях», Федеральном Законе «О континентальном шельфе Российской Федерации» и состоит из Закона «О газоснабжении» и принимаемых в соответствии с ним других федеральных законов и иных нормативных правовых актов Российской Федерации, а также законов и иных нормативных правовых актов субъектов Российской Федерации. Таким образом, фактически установлено, что нормы Закона «О газоснабжении», регулирующие отношения в сфере газоснабжения, являются специальными по отношению к нормам, регулирующим данные отношения и содержащимся в ГК РФ, Законе «О недрах», Законе «О естественных монополиях» и Законе «О континентальном шельфе».

Глава II Закона «О газоснабжении» называется «Основы государственного регулирования газоснабжения в Российской Федерации» и содержит 5 статей (ст. 4-9). «Принципами» государственной политики в области газоснабжения, которых в соответствии со ст. 4 должны придерживаться органы государственной власти Российской Федерации, субъектов Российской Федерации и органы местного самоуправления, а также организации, осуществляющие газоснабжение, являются:

· государственная поддержка развития газоснабжения в целях улучшения социально-экономических условий жизни населения, обеспечения технического прогресса и создания условий для развития экономики Российской Федерации с учетом промышленной и экологической безопасности;

· государственное регулирование рационального использования запасов газа, особенно запасов газа, имеющих стратегическое значение;

· повышение уровня газификации жилищно-коммунального хозяйства, промышленных и иных организаций, расположенных на территориях субъектов Российской Федерации, на основе формирования и реализации соответствующих федеральной, межрегиональных и региональных программ газификации;

· определение основ ценовой политики в отношении газа;

· создание условий для широкого использования газа в качестве моторного топлива и сырья для химической промышленности Российской Федерации;

· обеспечение надежной сырьевой базы добычи газа;

· обеспечение энергетической безопасности Российской Федерации.

Как видно, большинство приведенных в данной статье «принципов» имеют обобщенный характер. Механизмы реализации данных направлений государственной политики в современных экономических условиях фактически отсутствуют, а нормы Закона «О газоснабжении» не обеспечивают их создание. Так, например, вопросы «государственной поддержки развития газоснабжения», «повышения уровня газификации» и «создания условий для широкого использования газа» в настоящее время решаются с помощью косвенного (экономического) регулирования, формирующего общеэкономические и общехозяйственные условия для осуществления предпринимательской деятельности. В результате, хозяйствующие субъекты принимают свои экономические решения самостоятельно, ориентируясь на показатели экономической эффективности и пределы допустимого нормативно-правовой базой поведения, а не на декларативные «принципы» государственной политики, не содержащие реальных экономических и правовых механизмов.

Из всех положений данной статьи конкретные экономические механизмы, создающие стимулы (сигналы) для субъектов предпринимательства в сфере газовой отрасли, теоретически могут быть сформированы в результате проведения соответствующей государственной ценовой, налоговой политики и политики в сфере недропользования - направлений государственного регулирования, упомянутых в данной статье. Однако, из тех формулировок, которые приводятся в качестве принципов государственной политики в области газоснабжения («государственное регулирование рационального использования запасов газа», «определение основ ценовой политики», «обеспечение надежной сырьевой базы»), невозможно представить, какую конкретно государственную политику в данных направлениях государственного регулирования они предполагают. Кроме того, такие понятия, как «рациональное использование запасов газа», «обеспечение энергетической безопасности», «запасы, имеющие стратегическое значение» не определяются и не расшифровываются, что не позволяет использовать их в правоприменительных целях.

Следует также отметить, что ни одно из данных направлений («принципов») государственной политики в области газоснабжения не содержит упоминаний о развитии рыночных отношений в данной области, хотя в Закон «О газоснабжении» и включена отдельная глава под названием «Правовые основы развития единого рынка газа на территории Российской Федерации» (см. также комментарий к ст. 10).

В ст. 5 вводится понятие «федеральной системы газоснабжения», под которой понимается «совокупность действующих на территории Российской Федерации систем газоснабжения: Единой системы газоснабжения, региональных систем газоснабжения, газораспределительных систем и независимых организаций». При этом установлено, что федеральная система газоснабжения является одной из федеральных энергетических систем Российской Федерации, что подтверждает вывод, сделанный при анализе норм ст. 1. Кроме того, из определения понятия «независимой организации», данного в ст. 2, следует, что независимая организация не является собственником систем газоснабжения или газораспределения.

В ст. 6 содержится определение «Единой системы газоснабжения» (ЕСГ), которая «представляет собой имущественный производственный комплекс, который состоит из технологически, организационно и экономически взаимосвязанных и централизованно управляемых производственных и иных объектов, предназначенных для добычи, транспортировки, хранения и поставок газа, и находится в собственности организации, образованной в установленных гражданским законодательством организационно-правовой форме и порядке, получившей объекты указанного комплекса в собственность в процессе приватизации либо создавшей или приобретшей их на других основаниях, предусмотренных законодательством Российской Федерации». То есть, по сути, в данной норме устанавливается, что в состав Единой системы газоснабжения входит все имущество ОАО «Газпром», связанное с осуществлением им своей основной производственной деятельности (добыча газа, транспортировка, хранение и поставки газа). Кроме того, в данной статье также содержится такое положение: «Единая система газоснабжения является основной системой газоснабжения в Российской Федерации, и ее деятельность регулируется государством в порядке, установленном законодательством Российской Федерации». Смысловое содержание данной нормы состоит в том, что Закон «О газоснабжении» относит Единую систему газоснабжения к ведению Российской Федерации, и соответственно ее функционирование должно регулироваться федеральным законодательством, что повторяет нормы, содержащиеся в ст. 1 и 5.

В ст. 7 содержится такое же подробное, как и в предыдущей статье о ЕСГ, описание региональных и газораспределительных систем. При этом развернутые определения ЕСГ, региональных и газораспределительных систем, содержащиеся в ст. 6 и 7, частично дублируют вышеприведенные определения систем газоснабжения и газораспределительных систем, данные в ст. 2. В ст. 7 также дано определение «организации - собственника газораспределительной системы», которая представляет собой «специализированную организацию, осуществляющую эксплуатацию и развитие на соответствующих территориях сетей газоснабжения и их объектов, а также оказывающую услуги, связанные с подачей газа потребителям и их обслуживанием». Такое определение существенно сужает круг собственников газораспределительной системы. Данной статьей контроль за деятельностью региональных и газораспределительных систем отнесены к совместному ведению Российской Федерации и субъектов Российской Федерации. В ст. 7 также содержится запрет на превышении 20 - процентной доли иностранных лиц в уставном капитале данных организаций.

В ст. 8 установлено разграничение полномочий федеральных органов государственной власти и органов государственной власти субъектов Российской Федерации в области газоснабжения. Положения ст. 8 и 9 в части определения полномочий Российской Федерации в области газоснабжения конкретизируют общие положения Конституции Российской Федерации по разграничению полномочий Российской Федерации и субъектов Российской Федерации. При этом Законом «О газоснабжении» фактически формулируются полномочия Правительства Российской Федерации в области газоснабжения, которые включают в себя:

· установление порядка формирования и утверждения перспективного баланса добычи и реализации газа в Российской Федерации, исходя из ресурсов газа, технических возможностей систем газоснабжения и прогноза потребности в энергетических ресурсах;

· утверждение правил поставок газа, правил пользования газом и предоставления услуг по газоснабжению, федеральной программы газификации в Российской Федерации, правил охраны магистральных трубопроводов, газораспределительных сетей и других объектов систем газоснабжения, порядка доступа независимых организаций к газотранспортным и газораспределительным сетям, порядка использования газа в качестве топлива, перечня потребителей, в том числе организаций, которые имеют преимущественное право пользования газом в качестве топлива и поставки газа которым не подлежат ограничению или прекращению (неотключаемые потребители);

· установление принципов формирования цен на газ и тарифов на услуги по его транспортировке по газотранспортным и газораспределительным сетям, порядок компенсации убытков, понесенных газораспределительными организациями при поставках газа населению в соответствии со льготами, предусмотренными законодательством Российской Федерации.

Следует отметить, что некоторые из предусматриваемых Законом «О газоснабжении» нормативных правовых актов Правительства Российской Федерации до настоящего времени не приняты. Это относится к актам о порядке формирования и утверждения баланса газа в Российской Федерации, о порядке использования газа в качестве топлива, порядке компенсации убытков газораспределительных организаций при поставках газа населению.

В сфере таможенно-тарифного регулирования газовой отрасли в настоящее время применяются ввозная и вывозная таможенные пошлины на природный газ. Общие принципы таможенно-тарифного регулирования установлены Таможенным кодексом, Законом «О таможенном тарифе» и Законом «О государственном регулирование внешнеторговой деятельности».

В настоящее время импортная пошлина на газ не имеет существенного значения, так как газ в Россию практически не ввозится. Хотя для будущего развития рынка газа в Российской Федерации перспективы его импорта из центрально-азиатских республик бывшего СССР обязательно должны учитываться. В качестве одного из инструментов влияния на импорт газа и регулирования внутрироссийского рынка газа может быть использована как раз ввозная таможенная пошлина.

Вывозная таможенная пошлина на газ имеет гораздо более существенное значение. Взимание экспортной пошлины на газ, кроме чисто фискальных целей, позволяет решать еще и другие государственные задачи. Во-первых, это регулирование рынка газа, а, во-вторых, - изъятие избыточной природной ренты. В настоящее время данные функции распределены между экспортной пошлиной и налогом на добычу полезных ископаемых. При чем, ни каждый из данных налогов по отдельности, ни все они вместе не обеспечивают решение сформулированных задач.

Ввозная таможенная пошлина на природный газ определена «Таможенным тарифом Российской Федерации», утвержденным Постановлением Правительства Российской Федерации от 30 ноября 2001 г. № 810; в настоящее время она установлена в размере 5 процентов от таможенной стоимости либо евро. В соответствии с Постановление Правительства Российской Федерации от 19 августа 2003 г. № 507 «Об утверждении ставки вывозной таможенной пошлины на газ природный в газообразном состоянии, вывозимый с территории Российской Федерации за пределы государств - участников Соглашения о таможенном союзе», ставка вывозной таможенной пошлины на газ природный в газообразном состоянии (код ТН ВЭД 2711 11 000 0), вывозимый с территории Российской Федерации за пределы государств - участников соглашений о Таможенном союзе установлена в размере 30 процентов от таможенной стоимости.

1.2 Правовое положение субъектов газоснабжения

В условиях развития государственного капитализма в России регулированием принято называть инструменты и процедуры государственного контроля и управления. Однако в силу значительной отраслевой специфики в рамках настоящей работы мы рассматриваем регулирование в более широком смысле. Здесь анализируются нормы, правила и обычаи делового оборота принятые как среди субъектов отрасли - производителей и потребителей газа, газотранспортных, сбытовых и прочих организаций - так и используемые в отношениях с другими отраслями, государством и на межгосударственном уровне. В этом смысле, всех причастных к отрасли субъектов мы будем называть участниками отрасли. Формирование регулирования в газовой отрасли связано, прежде всего, с деятельностью двух участников: Правительства РФ и ОАО «Газпром». Исторически регулирование развивалось по двум ключевым процедурам - «сверху вниз» - когда основы отношений закладывались на уровне федеральных законов, и «снизу вверх» - когда формальное и неформальное закрепление получала исторически складывавшаяся система отраслевых отношений.

Единая система газоснабжения представляет собой имущественный производственный комплекс, который состоит из технологически, организационно и экономически взаимосвязанных и централизованно управляемых производственных и иных объектов, предназначенных для добычи, транспортировки, хранения и поставок газа, и находится в собственности организации, образованной в установленных гражданским законодательством организационно-правовой форме и порядке, получившей объекты указанного комплекса в собственность в процессе приватизации либо создавшей или приобретшей их на других основаниях, предусмотренных законодательством РФ. Единая система газоснабжения является основной системой газоснабжения в РФ, и ее деятельность регулируется государством в порядке, установленном законодательством РФ.

Глава IV Закона «О газоснабжении» озаглавлена «Правовые основы функционирования и развития Единой системы газоснабжения» (ст. 13-15). В ст. 13 определены «полномочия» организации - собственника Единой системы газоснабжения (то есть ОАО «Газпром»), которые фактически представляют собой функции, связанные с технологическим обеспечением эксплуатации и развития ЕСГ. В последней части данной статьи содержится положение о том, что в процессе функционирования Единой системы газоснабжения в целях повышения ее эффективности организация - собственник ЕСГ может осуществлять меры по совершенствованию структуры данной системы газоснабжения. То есть, Закон «О газоснабжении» предоставляет ОАО «Газпром» право на изменение структуры ЕСГ, не устанавливая конкретно, что именно подразумевается под «совершенствованием структуры».

В ст. 14, озаглавленной «Неделимость Единой системы газоснабжения», содержится принципиально важная норма о недопустимости разделения Единой системы газоснабжения и ликвидации организации - собственника ЕСГ (ОАО «Газпром»), только на основании федерального закона. Законодательно установленная недопустимость разделения ЕСГ затрудняет проведение разделения газотранспортной инфраструктуры, относящейся к естественно-монопольным сферам, от потенциально-конкурентных видов деятельности и соответствующих производственно-технологических объектов (добыча и реализация газа).

Итак, в целях обеспечения надежного газоснабжения и выполнения международных договоров РФ и соглашений о поставках газа организация - собственник Единой системы наделена следующими полномочиями газоснабжения:

1) обеспечивает строительство, эксплуатацию, реконструкцию и развитие объектов Единой системы газоснабжения;

2) обеспечивает непрерывный диспетчерский контроль за функционированием объектов Единой системы газоснабжения, а также подсоединенных к ней объектов газоснабжения в точках их подсоединения. В соответствии с комментируемым положением, а также п. 19 Правил поставки газа в РФ центральное производственно-диспетчерское управление ЦПДУ РАО “Газпром” дает обязательные указания о режиме транспортировки, поставки и отбора газа, о введении в действие графиков ограничения снабжения газом покупателей, обязательные для участников рынка газа.

Исходя из роли ЦПДУ, логично было бы предположить, что это независимая от производителей и потребителей газа организация. Но в реальности все не так. ЦПДУ - даже не отдельное юридическое лицо, а подразделение “Газпрома”, не имеющее договорных отношений с участниками рынка газа. Правила формирования режима транспортировки, поставки и отбора газа, порядок введения в действие графиков ограничения устанавливаются внутренними документами ОАО “Газпром”;

3) осуществляет управление функционированием Единой системы газоснабжения;

4) обеспечивает использование на объектах Единой системы газоснабжения энергосберегающих и экологически чистых оборудования и технических процессов.

Для обеспечения надежного газоснабжения, безопасного и устойчивого функционирования объектов Единой системы газоснабжения, связанных общим технологическим режимом добычи, транспортировки и поставок газа, разделение Единой системы газоснабжения не допускается. Ликвидация организации - собственника Единой системы газоснабжения может быть осуществлена только на основании федерального закона.

Изложенное положение означает: во-первых, юридическую невозможность уступки кому бы то ни было составных частей Единой системы газоснабжения; во-вторых, запрет на создание и деятельность любых (в том числе государственных) структур, цели или действия которых направлены на нарушение целостности Единой системы газоснабжения; в-третьих, налагает на органы государственной власти обязанности по принятию необходимых и достаточных мер по охране суверенитета Российской Федерации, ее независимости и государственной целостности и неделимости Единой системы газоснабжения; в-четвертых, невозможность выхода структурных единиц Единой системы газоснабжения из ее состава.

2. Значимость данных законодательных положений особо подчеркнута в информационном письме Высшего Арбитражного Суда РФ от 6 мая 1999 г. N С5-7/УЗ-496 “О Федеральном законе “О газоснабжении в РФ” <49>. При этом установлено, что ликвидация организации - собственника Единой системы газоснабжения может быть осуществлена только на основании федерального закона. Кроме того, установлено, что организация - собственник присоединенного к Единой системе газоснабжения объекта не может осуществить вывод его из эксплуатации без согласования с организацией - собственником Единой системы газоснабжения в период действия между ними договора о подсоединении.

Данное положение фактически закрепила монопольное положение ОАО “Газпром” в данной области. Единой системе газоснабжения данными нормативными положениями отводится роль гаранта стабильной и надежной поставки газа потребителям. В свою очередь, на Правительство РФ возложена обязанность в рамках законодательства создать необходимые условия для высокоэффективной жизнедеятельности систем газоснабжения. В основу госрегулирования газоснабжения в России положены принципы государственной поддержки развития газоснабжения, рационального использования запасов газа, повышения уровня газификации регионов, создания условий для широкого использования газа в качестве моторного топлива, а также сырья для химической промышленности страны.

Основами создания и развития единого рынка газа на территории РФ являются:

1. Формирование круга потребителей газа на основе широкого внедрения газа как энергетического и топливного ресурса в производство и быт на территориях субъектов РФ - развитие газификации. Напомним, что потребителем газа (абонентом, субабонентом газоснабжающей организации) является юридическое или физическое лицо, приобретающее газ у поставщика и использующее его в качестве топлива или сырья. При этом под газификацией понимается деятельность по реализации научно-технических и проектных решений, осуществлению строительно-монтажных работ и организационных мер, направленных на перевод объектов жилищно-коммунального хозяйства, промышленных и иных объектов на использование газа в качестве топливного и энергетического ресурса.

2. Создание экономически взаимовыгодных отношений потребителей и поставщиков газа. В этих целях поставки газа проводятся на основании договоров между поставщиками и потребителями независимо от их форм собственности в соответствии с гражданским законодательством и утвержденными Правительством РФ правилами поставок газа и правилами пользования газом в РФ, а также иными нормативными правовыми актами, изданными во исполнение комментируемого Федерального закона. Преимущественное право на заключение договоров поставки газа имеют его покупатели для государственных или муниципальных нужд, коммунально-бытовых и социальных нужд граждан, а также его покупатели, в отношении которых продлеваются действующие договоры поставки газа.

Для организаций, деятельность которых финансируется за счет средств федерального бюджета, Правительство РФ вводит порядок обязательного заключения государственных контрактов на поставки газа в соответствии с порядком поставок продукции для федеральных государственных нужд, установленным законодательством РФ. При заключении государственного или муниципального контракта на поставки газа для государственных или муниципальных нужд в нем должен учитываться объем потребления газа, согласованный государственным или муниципальным заказчиком в порядке, установленном Правительством РФ.

Правительством РФ, органами исполнительной власти субъектов РФ, органами местного самоуправления ежегодно предусматриваются в соответствующих бюджетах средства на финансирование поставок газа, объем потребления которого согласован.

Социальные гарантии для малоимущих граждан в части компенсации понесенных ими затрат на приобретение газа и перечень данных категорий граждан определяются законами и иными нормативными правовыми актами субъектов РФ.

На основе договоров поставки газа и договоров об оказании услуг по его транспортировке потребители обязаны оплатить поставки газа и оказанные услуги. При несоблюдении потребителями условий договоров поставщики вправе уменьшить или прекратить поставки газа в порядке, установленном Правительством РФ. При несоблюдении условий указанных договоров неотключаемыми потребителями, деятельность которых финансируется за счет средств федерального бюджета или бюджетов субъектов РФ, ответственность за оплату поставок газа и оказание услуг по газоснабжению возлагается на соответствующего государственного заказчика.

Помимо изложенного, данный принцип находит свое проявление и в других законодательных актах, а также на него опирается судебная практика.

Статья 29 Закона «О газоснабжении» устанавливает, что в целях обеспечения надежного функционирования системы газоснабжения и работающих на газовом топливе организаций системы электро- и теплоснабжения осуществляются меры по координации взаимодействия указанных систем, в том числе:

· организации-собственники указанных систем разрабатывают согласованные балансы потребления газа, электрической и тепловой энергии, обеспечивающие их эффективное функционирование;

· организация-собственник системы газоснабжения и организация-собственник системы электро- и теплоснабжения заключают долгосрочный договор поставки электрической и тепловой энергии для объектов системы газоснабжения и газа для объектов системы электро- и теплогазоснабжения с указанием особых условий таких поставок и оплаты за поставляемые газ, электрическую и тепловую энергию.

Положения, содержащиеся в данной работе, вторгаются в сферу договорных отношений между собственниками систем газоснабжения и собственниками систем электро- и теплоснабжения, работающих на газовом топливе, регулируемых нормами гражданского законодательства, при этом Закон «О газоснабжении» не предусматривает каких-либо правовых механизмов реализации положений данной статьи.

Решения принятые Правительством РФ весной 2007 года относительно оптовых цен на газ закончили «политическую битву» на этом поле, но дали старт длительной и кропотливой деятельности по формированию и согласованию деталей новых отношений участников отрасли. Ключевой угрозой при различных сценариях развития этой работы остается риск нехватки инвестиций в отрасль.

Реформа электроэнергетики сохраняет роль значительного фактора развития отношений в газовой отрасли. Во многом благодаря усилиям энергетиков в ближайшее время начнется активная дифференциация цен, которая сделает более прозрачным как бизнес сезонной реализации, так и бизнес по хранению газа.

Ядром целевой модели государственного регулирования в отрасли принято регулирование единого тарифа на магистральную транспортировку газа. Динамика роста магистрального тарифа в настоящее время отражает не столько рост реальных затрат в этом секторе, сколько является следствием смены парадигмы в компании операторе газотранспортной системы. Если ранее транспорт газа был преимущественно вспомогательным сервисом у деятельности по реализации газа, то в дальнейшем он все более приобретает черты самостоятельного бизнеса, чем стимулирует необходимость роста прозрачности и адекватности выделения затрат. Таким образом, кривая роста тарифов должна выйти на экономически обоснованную «полку», и возможно, с какого-то момента начать снижение, под давлением антимонопольных механизмов государственного регулирования.

Общественное мнение формирует позитивный имидж монополии, позволяющий ей дискриминационное поведение по отношению к прочим участникам. Одной из наиболее значимых проблем в этой сфере становится эффективность проектов газораспределения. Формальная социальная значимость этих проектов позволяет организаторам в значительной степени игнорировать экономические основания их дальнейшего функционирования, что неизбежно приведет к финансовым коллизиям в будущем.

В последнее время стала популярной тема дифференциации уровня взимаемых налогов в зависимости от условий ведения бизнеса. В частности достаточно активно высказывается мнение о необходимости дифференциации налога на добычу полезных ископаемых в привязке к геологическим характеристикам залегания газа и стадии проектов разработки. В силу специфики структуры отрасли и механизмов регулирования ОАО «Газпром» такие предложения не стимулируют развития отрасли и в ближайшее время приведут к увеличению налоговой нагрузки для независимых производителей за счет роста абсолютной величины ставки налога.

Проблема доступа искусственно создана ОАО «Газпром» с целью эксплуатации ресурсов независимых производителей и контроля за своими традиционными рынками сбыта. В таких условиях проблема не может быть решена через дополнительные инвестиции или установление справедливых квот. Реальное решение этой проблемы лежит в векторе легализации уже существующего «серого» рынка мощности.

Организационное выделение бизнесов внутри холдинга ОАО «Газпром» приведет к возможности целевой приватизации добывающих, распределительных и сбытовых компаний. При этом без сомнения, инфраструктура магистрального транспорта и балансировочного хранения газа останется под централизованным контролем.

Принятие запрещающего Закона «Об экспорте газа» не оставило перспектив в вопросе регулирования экспорта природного газа. Теоретическая возможность разработки подзаконных механизмов «справедливого» экспорта противоречит нежеланию ОАО «Газпром» делится своей экспортной выручкой. Монополия в настоящее время обладает достаточными инструментами, позволяющими трактовать Закон как исключительное право, но не как обязанность.

Если трактовать понятие рынка как право потребителя сменить поставщика, то сегодня правила рынка нужны исключительно потребителям и исключительно как инструмент защиты от возможного произвола ОАО «Газпром». Реальные причины участия прочих участников в процессе разработки таких правил значительно отличаются от заявленных. Потребителям нужен не Рынок, а надежные поставки по предсказуемым ценам. Рыночные инициативы Производителей - борьба за свои интересы: Газпром борется за повышение цен, Независимые за доступ. Государственное регулирование «рынка газа» является исключительно инструментом административного торга чиновников с отраслью и между собой. Дальнейшая динамика регулирования «рынка» зависит от баланса реальных причин. Наиболее вероятные тенденции будут отражать интересы сильнейших - повышение цен при переделе административных полномочий.

С другой стороны, Правила рынков - «плата» за либерализацию. Иными словами, либерализация не будет возможной до тех пор, пока государству не будут представлены прозрачные и недискриминационные правила торговли. Именно этим возможно обусловлен интерес к переписыванию действующих «Правил поставки газа…» как внутри ОАО «Газпром» и некоммерческих организаций, объединяющих участников рынка газа (НП «КРГ», НП «РГО»), так и в федеральных органах исполнительной власти (Минпромэнерго России).

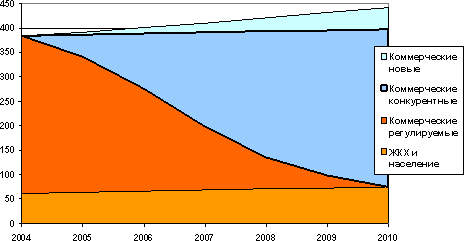

Структура рынка в ближайшее время будет претерпевать значительные изменения. Из Регулируемого и Нерегулируемого секторов будут сформированы Долгосрочный, Население и Прочие. Объем «серого» рынка незначительно уменьшится, но останется значимым в силу наличия разных рынков одного товара без легальной возможности перетока. Излишки Долгосрочного сектора значительно увеличат объемы спотовой торговли.

До сих пор не вскрыта уникальная возможность установления новых отраслевых правил на уровне закона - возможность, предоставляемая Законом «О техническом регулировании». ОАО «Газпром» неумело пытается монополизировать процесс разработки технических регламентов, но нехватка квалифицированных кадров и отсутствие значимых угроз «позволяют» монополии не форсировать эти вопросы.

Отсутствие стратегии развития регулирования наблюдается при анализе «рамочных» документов Правительства - Энергетическая стратегия, Концепция развития отрасли и прочие. Документы содержат разрозненные наборы прогнозов с широким спектром реализуемости. Ощущается нехватка стимулов и ограничений. Вероятная смена Правительства после президентских выборов может вызвать пересмотр стратегических документов с уклоном в администрирование, координацию и стимулирование развития.

Уже сейчас происходит значительное изменение отношения потребителей к отрасли. Электроэнергетики, как крупнейшие потребители, намерены участвовать в изменении схемы отраслевых отношений - смене горизонтов планирования, концепции надежности поставок, принципов государственного регулирования. Вместе с реформой регулирования электроэнергетики зреют новые подходы к регулированию газовой отрасли. Перспективным направлением является формирование единого газоэнергетического регулятора, который мог бы стать самостоятельным «центром силы».

Интересы участников отрасли лежат в одной плоскости, но имеют разные фокусы. Если ОАО «Газпром» активно старается поднять оптовую цену реализации газа при сохранении рынков сбыта, Правительство стремится удержать розничные цены на газ и продукты его использования, Независимые производители стремятся получить доступ к использованию инфраструктуры транспорта газа, то интересы Потребителей лежат, прежде всего, в сфере надежности поставок, обеспечивающих платежеспособный спрос. В этой ситуации критическим фактором прогнозирования является объем платежеспособного спроса на газ. Отрасль на сегодня не готова удовлетворить значительный рост спроса. В этой связи, наиболее благоприятным сценарием является сценарий «умеренной депрессии» («Инерционный» в терминологии МЭРТ). Когда незначительный рост спроса, сопровождаемый утвержденными рамками роста цены, позволит отрасли и далее развиваться в режиме «черного ящика», удовлетворяющего внешним требованиям. Глубокий экономический спад приведет к недостатку финансирования и кризису в отрасли. Резкий экономический рывок приведет к тем же последствиям, но уже через резкий рост спроса на газ и необходимость разработки дорогих залежей Ямала и Северного шельфа России.

В настоящее время завершается этап подготовки нормативных оснований перехода к новой модели. В частности любые значимые угрозы положению ОАО «Газпром» пресекаются на уровне Законов, Указов и прочих документов государственной власти.

Динамичное развитие газового сектора способно обеспечить поступательное движение и другим отраслям экономики. В условиях наметившегося экономического подъема обеспечение газом платежеспособных российских потребителей представляется одной из основных задач по модернизации экономики и обеспечению ее дальнейшего развития.

Разработка и реализация концепции развития рынка газа в Российской Федерации является одним из важнейших условий формирования полноценного конкурентного российского рынка газа и развития его инфраструктуры, а также выполнения международных обязательств по поставкам газа.

1.3 Роль договора в регулировании отношений по поставкам газа

Определяя газоснабжение одной из форм энергоснабжения, законодатель ставит перед юристами-практиками трудноразрешимую задачу об определении правовой природы соответствующего договора, поскольку далее указывает, что газоснабжение представляет собой деятельность по обеспечению потребителей газом, в том числе деятельность по формированию фонда разведанных месторождений газа, добыче, транспортировке, хранению и поставкам газа, а определения поставщика и потребителя газа приравнивает к терминам «газоснабжающая организация» и «абонент» соответственно.

Квалификация указанных договоров важна для установления правовых норм о договорных обязательствах, которые должны подлежать применению при решении вопросов и противоречий, не получивших прямого разрешения в действующих законодательных и иных нормативно-правовых актах.

Поставки газа проводятся на основании договоров между поставщиками и потребителями независимо от форм собственности в соответствии с гражданским законодательством и утвержденными Правительством Российской Федерации правилами поставок газа и правилами пользования газом в Российской Федерации, а также иными нормативными правовыми актами, изданными во исполнение Федерального закона «О газоснабжении в Российской Федерации».

Вопрос о видовой принадлежности договора газоснабжения вызывает дискуссии в научной литературе. По признакам особенностей предмета и состава его участников, прав и обязанностей сторон данный договор в рамках разграничения различных видов купли-продажи относится многими авторами к разновидности договора энергоснабжения.

Распространенной является позиция, согласно которой по своей правовой природе договор газоснабжения относится к так называемым договорам снабжения через присоединенную сеть.

Между тем, как замечает В.В.Витрянский, "если речь идет о правоотношениях, объектом которых является не энергия, а ресурсы и другие товары, то передача их покупателю (потребителю) через присоединенную сеть является лишь одним из возможных способов исполнения обязательств". Снабжение (передача, доставка) энергией (нефтью, газом, иными ресурсами), производимое через присоединенную сеть, является технической особенностью (одним из способов) исполнения обязательств, вытекающих из соответствующего договора, и само по себе не может служить видообразующим признаком, позволяющим выделить самостоятельный тип или даже вид гражданско-правового договора.

Договор газоснабжения не может быть отождествлен с энергоснабжением как с видом гражданско-правовых договоров, однако требования законности, интересы разумности и стабильности гражданского оборота приводят к необходимости de lege lata субсидиарного применения норм §6 гл.30 ГК РФ к регулированию процессов снабжения газом через присоединенную сеть (помимо общих положений §1 гл.30 ГК РФ о договоре купли-продажи).

Договорные конструкции в сфере газоснабжения. Данные конструкции в основном предназначены для оформления экономических отношений, складывающихся в связи с подачей газа потребителям через присоединенную трубопроводную сеть, отбору (приемке) подаваемого газа потребителями, расчетов за получаемый газ.

Для целей правового регулирования предмет договора газоснабжения представляет собой газ природный, нефтяной (попутный) и отбензиненный сухой, добываемый и собираемый газонефтедобывающими организациями и вырабатываемые газонефтеперерабатывающими заводами (п.3 Правил поставки газа 1998 г.). Среди обязательств, имеющих своим содержанием отношения купли-продажи, при газоснабжении, как и при энергоснабжении вообще, особенностью сдачи-приемки газа как товара является ее непрерывность, подача газа производится в течение суток*(10). В договорах также необходимо определять величину давления газа, а также минимум и максимум давления - эти показатели относятся к наиболее важным условиям.

В связи с газоснабжением договорные отношения, как правило, возникают:

а) между поставщиками и потребителями;

б) между поставщиками и газораспределительными организациями;

в) между газораспределительными организациями и потребителями.

Два последних договора вызваны к жизни необходимостью включения в процесс подачи газа отдельного субъекта - специализированной газораспределительной организации (промежуточного звена между поставщиком и потребителем), имеющей собственную газотранспортную систему, осуществляющей подачу газа потребителям, транспортировку газа, развитие, эксплуатацию и ремонт газотранспортных систем.

В пункте 32 Правил поставки газа потребителям Российской Федерации (далее - Правила поставки газа 1994 г.), действовавших до принятия Правил поставки газа 1998 г., содержалось прямое перечисление приведенных договоров.

Хотя Правила поставки газа 1998 г. прямо не закрепляют приведенную классификацию договоров, в практике договорной работы она продолжает использоваться.

По мнению О.Н.Садикова, договоры, заключаемые между вышеназванными субъектами, "опосредствуют различные этапы единого процесса транспортировки газа и, следовательно, имеют своим предметом однородные отношения". Между тем, действующее законодательство в сфере регулирования газоснабжения заставляет признать за некоторыми указанными договорами отличительные правовые особенности.

На практике встречаются также соглашения, заключаемые на длительный срок (как правило, на 10 лет) между газоснабжающей организацией (поставщиком), газораспределительной организацией и потребителем. Будучи смешанным договором, данное соглашение регулирует имеющие самостоятельную специфику отношения как по снабжению газом, так и по транспортировке газа, а также оказанию услуг по эксплуатации и техническому обслуживанию газопроводов.

Транспортировка газа, как отмечают некоторые авторы, не относится к договору купли-продажи и по своему содержанию ближе к договору грузоперевозки.

В то же время О.Н.Садиковым было высказано мнение, согласно которому отношения по транспортировке газа и нефти не могут быть отнесены к договору перевозки, поскольку владелец трубопровода выступает, как правило, в роли газоснабжающей организации, т.е. в период транспортировки он одновременно является владельцем как трубопровода, так и транспортируемого продукта. При этом на трубы бурильные распространялись иные правила. В советской цивилистической литературе отмечалось, что в случаях транспортировки по трубопроводу процесс транспортировки совпадает с оперативным управлением транспортируемым продуктом.

Некоторые авторы видят своеобразие договора газоснабжения в том, что в нем "отсутствует обособление предмета договора от самой деятельности газоснабжающей организации".

В пункте 7 Правил поставки газа 1994 г. предусматривалась возможность заключения договоров об организации транзита газа между поставщиками, газотранспортными организациями и потребителями. В настоящее время в п.8, 10, 11 Правил поставки газа 1998 г. как отдельное договорное обязательство выделяется договор транспортировки газа по трубопроводу. При этом необходимо учитывать, что действующие нормы не дают оснований просто отнести транспортировку по трубопроводам к перевозке.

Из определения понятия газораспределительной организации, содержащегося в п.3 Правил поставки газа 1998 г., можно сделать вывод об отнесении транспортировки газа к услугам. К этому имеются определенные основания, поскольку процесс транспортировки газа невозможно отделить от процесса оказания услуг по технической эксплуатации газораспределительных систем. Транспортировка газа представляет собой действия по организации самого процесса подачи газа и поддержанию нормального его функционирования. Поскольку процесс сдачи-приемки газа непрерывен, использование потребителем экономического результата транспортировки газа неотделимо от процесса самой транспортировки. Все это характерно именно для договоров оказания услуг.

Договоры, заключаемые поставщиком (или газоснабжающей организацией как поставщиком) с потребителем, являются по своей природе публичными; их условия, как правило, устанавливаются организацией, осуществляющей подачу газа, в типовых формах, единых для определенных групп потребителей.

Условия договоров, заключаемых между поставщиками и газораспределительными организациями, часто носят индивидуальный характер. Значительное влияние на формирование условий такого договора оказывают состав и количество потребителей, которым, в свою очередь, подает газ газораспределительная организация.

1.4 Нормативно-правовая основа договорныx отношений по поставкам газа

Гражданский кодекс РФ не дифференцирует договоры по срокам, но в то же время устанавливает общие правила в отношении всех договоров, а также конкретные виды договоров.

В абзаце 2 п. 5 «Правил поставки газа» указано, что договор поставки газа должен соответствовать требованиям параграфа 3 главы 30 Гражданского кодекса Российской Федерации.

Возможным направлением исследования может быть анализ норм, посвященных договору поставки газа, содержащихся в ГК и сравнение и соотнесение их с нормами, содержащимися в «Правилах поставки…», поскольку согласно пп. 4.5. ст. 3 Гражданского кодекса РФ в случае противоречия указа Президента Российской Федерации или постановления Правительства Российской Федерации настоящему Кодексу или иному закону применяется настоящий Кодекс или соответствующий закон.

Таким образом, нормы, содержащиеся в Правилах поставки не должны противоречить нормам, содержащимся в Гражданском кодексе РФ, кроме того, отношения, не урегулированные Правилами поставки подлежат субсидиарному урегулированию параграфом 3 ГК.

Еще можно добавить, что согласно п. 4 ст. 426 ГК РФ в случаях, предусмотренных законом, Правительство Российской Федерации может издавать правила, обязательные для сторон при заключении и исполнении публичных договоров (типовые договоры, положения и т.п.).

Таким образом, если имеются Правила поставки газа, регулирующие в том числе правила, обязательные для сторон при заключении и договора поставки газа, данный договор признается государством публичным, поскольку в отношении не публичных договоров, утверждение Правительством РФ каких-либо правил Гражданским кодексом не допускается.

Параграф 6 главы 30«Энергоснабжение»: Энергоснабжение отграничивается от поставки посредством цели.

Так целью поставки является использование в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Таким образом, если газ используется для производства продукции, должна применяться конструкция поставочного договора, если же газ используется для коммунальных нужд, а в самом производстве не используется, то применяется модель энергоснабжения.

Кроме того, согласно п. 2 ст. 548 к отношениям, связанным со снабжением через присоединенную сеть газом, нефтью и нефтепродуктами, водой и другими товарами, правила о договоре энергоснабжения (статьи 539 - 547) применяются, если иное не установлено законом, иными правовыми актами или не вытекает из существа обязательства.

Федеральный закон от 31.03. 1999 г. № 69-ФЗ «О газоснабжении в Российской Федерации»: Статья 18. Правовые основы поставок газа

Поставки газа проводятся на основании договоров между поставщиками и потребителями независимо от форм собственности в соответствии с гражданским законодательством и утвержденными Правительством Российской Федерации правилами поставок газа и правилами пользования газом в Российской Федерации, а также иными нормативными правовыми актами, изданными во исполнение настоящего Федерального закона.

Преимущественное право на заключение договоров поставки газа имеют его покупатели для:

· государственных нужд;

· коммунально-бытовых и социальных нужд граждан;

· покупатели, в отношении которых продлеваются действующие договоры поставки газа.

Для организаций, деятельность которых финансируется за счет средств федерального бюджета, Правительство Российской Федерации вводит порядок обязательного заключения государственных контрактов на поставки газа в соответствии с порядком поставок продукции для федеральных государственных нужд, установленным законодательством Российской Федерации.

Статья 29. Правовые основы взаимодействия систем газоснабжения и систем электроснабжения

В целях обеспечения надежного функционирования системы газоснабжения и работающих на газовом топливе организаций системы электро- и теплоснабжения осуществляются меры по координации взаимодействия указанных систем, в том числе:

· организации - собственники указанных систем разрабатывают согласованные балансы потребления газа, электрической и тепловой энергии, обеспечивающие их эффективное функционирование;

· организация - собственник системы газоснабжения и организация - собственник системы электро- и теплоснабжения заключают долгосрочный договор поставки электрической и тепловой энергии для объектов системы газоснабжения и газа для объектов системы электро- и теплогазоснабжения с указанием особых условий таких поставок и оплаты за поставляемые газ, электрическую и тепловую энергию.

Отсутствие механизма реализации данной нормы, по сути она не работает.

Нет определения организации-собственника системы электроснабжения, поскольку закон «Об электроэнергетике» построен по иному принципу нежели Закон «О газоснабжении», кроме того, по результатам проведенной реформы электроэнергетики, сбыт отделен от генерации, таким образом, электростанция не является собственником сетей.

Кроме того, буквальное прочтение последнего абзаца данной статьи Закона показывает, что долгосрочность договора декларируется применительно к одновременным обязательствам сторон в рамках единого договора, то есть организация газоснабжения предоставляет газ, а организация электроснабжения электричество.

Внести уточняющие изменения в норму Закона «О газоснабжении», с приведением терминологии относительно организаций электроэнергетики в соответствие с Законом «Об электроэнергетике».

Несоответствие долгосрочности у газовиков (свыше пяти лет - в «Правилах доступа…») и энергетиков (3 года - абз. 5 ст. 6 ФЗ от 26 марта 2003 года N 36-ФЗ «Об особенностях функционирования электроэнергетики в переходный период и о внесении изменений в некоторые законодательные акты российской федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федерального закона «Об электроэнергетике».

Федеральный закон от 8 января 1998 года N 6-ФЗ «О несостоятельности (банкротстве)»: