Контрольная работа: Кон’юнктура інвестиційного ринку

Зміст

1. Методи дослідження кон’юнктури інвестиційного ринку

2. Дати обґрунтовані відповіді на питання

3. Задачі

Список використаної літератури

1. Методи дослідження кон’юнктури інвестиційного ринку

Ступінь активності інвестиційного ринку в розрізі окремих його видів і сегментів, співвідношення окремих його елементів – об’єм попиту і пропозиції, рівня цін на окремі інвестиційні товари, інструменти і послуги – визначаються шляхом вивчення його кон’юнктури.

Кон’юнктура інвестиційного ринку представляє собою форму прояву системи факторів (умов), які характеризують стан попиту, пропозиції, цін і конкуренції на ринку в цілому, окремих його видах і сегментах.

Динаміка кон’юнктури інвестиційного ринку характеризуються постійними коливаннями окремих його елементів. Характер всіх форм коливань кон’юнктури відображають різні індикатори інвестиційного ринку.

Індикатори інвестиційного ринку представляють собою агреговані індекси динаміки поточних ринкових цін, які відображають стан кон’юнктури у розрізі окремих його видів і сегментів. Найбільш широко система таких індикаторів представлена на фондовому ринку країн з розвинутою ринковою економікою.

Використання інвестиційних індексів засновано на перевіреному багаторазово допущенні, що коливання цін на акції декількох десятків провідних компаній відповідають коливанням цін на всі інші акції, коливанням і змінам у попиті та пропозиції цінних паперів на фондовому ринку в цілому. Кожний індекс має наступні характеристики: список індексу (набір акцій – представників); метод усереднення; види ваг до курсових вартостей акцій, які входять до списку індексу; базисне значення індексу; статистична база, на основі якої здійснюється розрахунок показника.

Інвестиційні індекси виконують три основні функції:

Діагностичну;

Індикативну;

Спекулятивну.

Під діагностичною функцією розуміється здатність системи індексів характеризувати стан і динаміку розвитку як національної економіки, так і окремих її складових. Виконання індексами індикативної функції передбачає, що наявність об’єктивної оцінки цінової ситуації на фондовому ринку дає точку відліку для оцінки поводження великих інвестиційних фондів, окремих інвесторів, портфельних менеджерів. Спекулятивна функція інвестиційних індексів полягає у здатності миттєво реагувати на зміну широкого кола явищ економічного, політичного і соціального характеру.

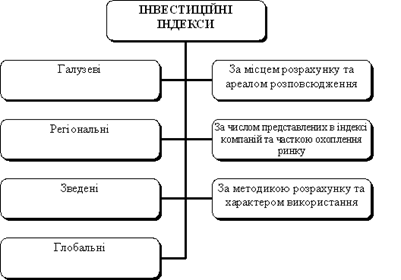

Рис. 1. Класифікація інвестиційних індексів

У своєму використанні індекси мають деякі обмеження.

Індекси показують тільки кількісні зміни, тобто оцінюють сумарну вартість складових їхніх частин. Однак вони не відображають якісних аспектів, тобто не показують причин, що стоять за змінами цін. Наприклад, індекс показує, що ціни в цілому упали, але не пояснює, чому це відбулося.

Індекси не розкривають глибину тенденцій, що відбуваються у зміні ціни товару.

Індекси мають потребу в періодичних коректуваннях компонентів.

Індексами можна маніпулювати. Звідси, необхідно бути постійно напоготові, щоб не потрапити на біржові маніпуляції з індексами.

В даний час у країнах з ринковою економікою функціонують понад 200 фондові біржі. Практично кожна з них має власну систему інвестиційних індексів.

У США регулярно публікуються дані по 20 індексам, у Європі – по 25, у Японії – по 3. Мають свої індекси біржі в Латинській Америці, Азії. Найбільше поширення у світі одержали індекси, розроблені в США. Це пов’язано з тим, що денний оборот тільки Нью-Йоркської фондової біржі (NYSE) складає половину світового обороту цінних паперів.

Основні індекси, що розраховуються в США:

індекс Доу-Джонса (Dow Jones Average);

зведений індекс Нью-Йоркської фондової біржі (NYSE Composite Index);

індекси Американської фондової біржі (АМЕХ Market Value Index);

Національної Асоціації дилерів з цінних паперів (NASDAQ Index);

індекси «Велью Лайн Еверідж» (VLA);

«Вілшир 5000» (Wilshire 5000 – Equality Index);

«Стендард енд Пурз 500» (S&P 500);

індекси групи «Рассел» (Russel).

Найбільш популярні з індексів: промислова середня Доу-Джонса і головний ринковий індекс (ММІ).

Майже всі індекси, за винятком «Доу-Джонса» і «Велью Лайн», є середньоарифметичними зваженими. Для розрахунку середньоарифметичного зваженого індексу використовується наступна формула:

![]()

Розглянемо приклад:

| Акція | Курс в дол. | Кількість випущених акцій | Ринкова вартість |

| 31 грудня 2004 р. | |||

| А | 10 | 500000 | 5000000 |

| Б | 15 | 1500000 | 22500000 |

| В | 20 | 1000000 | 20000000 |

| Разом | X | 3000000 | 47500000 |

| 31 грудня 2005 р. | |||

| А | 15 | 1000000 | 15000000 |

| Б | 12 | 3000000 | 36000000 |

| В | 20 | 1500000 | 30000000 |

| Разом | X | 5500000 | 81000000 |

![]()

Найвідомішим є індекс Доу-Джонса, який відображає ціни на акції 30 найбільших компаній світу, що міцно затвердилися на світовому ринку.

Таблиця 2. Фондові індекси та їх розрахункова база

| Назва індексу | Країна | Кількість акцій | Види акцій та база розрахунку | Значення на 2.07.1996 |

| Dow Jones Industrial Average (DJIA) | США | 3 | Акції ведучих промислових корпорацій | 5720,38 |

| Композитний індекс Нью-Йоркської фондової біржі (New York Stock Exchange Composite Index) | США | 2128(1994г.) | Всі акції Нью-Йоркської фондової біржі База: 1965 р. = 50 | 361,01 |

| Standard & Poor’s 500 Index (S&P 500) | США | 400 | Акції промислових компаній | 673,61 |

| 20 | Акції транспортних компаній | |||

| 40 | Акції фінансових компаній | |||

| 40 | Акції комунальних компаній База: 1941-1943 рр. = 10 | |||

| Композитний індекс Насдак (NASDAQ Composite Index) | США | 4013 | База: 1971 р. = 100 | 1191,5 |

| Financial Times Actuaries All Share Index (FTA) | Великобританія | 660 | Облікові акції | |

| Композитний індекс Торонтської фондової біржі (TSE 300) | Канада | 300 | База: 1977 р. = 1000 | 5061,46 |

| Індекс Токійської фондової біржі (ТОРІХ) | Японія | 1235 | База: 1968 р.= 100 | 1699,43 |

| Загальний індекс (SBF – 250) | Франція | 250 | База: 1990 р. = 1000 | 1232,86 |

| Загальний індекс німецьких акцій(DAX) | ФРН | 30 | База: 1987 р. = 1000 | 2572,25 |

| Індекс «Ханг-Сенг» | Гонконг | 33 | - | 11084,43 |

| Індекс міланської фондової біржі (МІВ) | Італія | 320 | База: 1975 р. = 1000 | 9138,0 |

Ідея розрахунку належить головному редакторові газети «Уолл-стріт» Чарльзу Доу, котрий у 1884 році запропонував узагальнюючий індекс, розрахований як арифметична сума курсів 12 різних акцій, ділена на 12. Згодом індекс модифікували і стали розраховувати за 30 акціями найбільших компаній, на які приходиться до 30 % денного обороту фондової біржі. У число 30 компаній, за акціями яких розраховується індекс, входять: «Дженерал електрик», «Юніон карбайд», «Вульфорт», «Стандарт ойл оф Каліфорнія», «Дюпон», «Елайд Корпорейшин», «Епел’юмінем», «Компані оф Америка», «Америкен брендз», «Америкен кен», «Америкен телефон енд телеграф (АТТ)», «Бетмхен стіл», «Істмен кодак», «Ексон», «Дженерал Фудз», «Гудіер», «Інко», «Інтернешнл бізнес мешінз», «Інтернешнл харвестер», «Інтернешнл пейперс», «Джонс Менвил», «Мерк», «Мінесота майнінг енд ман’юфектурінг», «Оуенс-Імігнойс», «Проктер енд Гембл», «Сіерс Роебек», «Тексако», «Юнайтед технолоджіс».

Інвестиційні індекси змінюються під впливом великої кількості факторів:

стійкості економічної і політичний;

інфляційних процесів;

величини позичкового відсотка;

розмірів виплачуваних відсотків за вкладами і дивідендами по акціях;

ступеня ризику вкладень;

розвитку мережі фінансово-кредитних установ, їхньої надійності;

можливостей вкладення коштів і т.д.

Усі перераховані індекси застосовуються в маркетингових дослідженнях, при аналізі розвитку біржової торгівлі, оцінки стану і перспективи розвитку галузей промисловості і т.д. Але для організації біржової торгівлі необхідно розраховувати касовий курс акцій (поточний курс), на підставі якого і відбувається торгівля.

Порядок його визначення такий:

застосовуються заявки на купівлю-продаж з різними умовами;

відбувається угруповання фондових цінностей.

За твердженням Мелора Стуруа, у США є біржові індикатори, яких ви не знайдете в жодному підручнику по економіці й фінансам. Честь відкриття одного з таких індикаторів належить простим прибиральницям уолл-стритівських контор. Його суть полягає в наступному: чим довші недокурки, тим краще йдуть справи на біржі, чим коротше недокурки, тим гірше. З переходом України до формування власного фондового ринку стали з’являтися і власні фондові індекси.

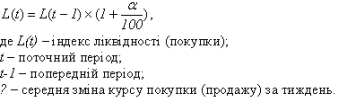

Одним з перших був розроблений L-індекс газети «Фінансова Україна». Індекс розраховується щотижня як середньоарифметичне значення приросту (зниження) цін покупки акцій. Базою розрахунку індексу прийнято 2 травня 1994 р. Він обчислюється за формулою:

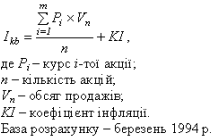

Другим фондовим індексом України можна вважати DD-індекс. Даний індекс розроблений агентством «Деньги Донбасса». На початковому етапі DD-індекс був індикатором динаміки курсів 10 цінних паперів у м. Донецьку. Розраховується він як корінь n-го ступеня з добутку індексів зміни курсів покупки і цінних паперів. Базова дата 25 жовтня 1994 р. Індекс розраховується щотижня. Третій індекс «Комекс-Брок» розроблений АТ «Комекс-Брок». Даний індекс розраховується на підставі цін продажу за формулою:

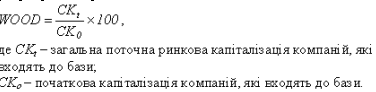

Четвертий індекс WOOD – 15 публікований з 1997 р. газетою «Бізнес». Даний індекс заснований на методології, розробленій міжнародною фінансовою корпорацією для ринків, що розвиваються. Дана методологія дозволяє відображати всі зміни, які відбуваються на ринку, у т.ч. злиття і поглинання компаній, банкрутства, включення нових компаній у базу індексу.

Формула розрахунку індексу:

Первісне значення індексу зафіксовано в момент першої його публікації на рівні 1000 (13.06.1997 р.), а до 09.07.1997 воно виросло до 1191 пункту.

Публікація індексу здійснюється щотижня на підставі результатів закінчення робочого дня Позабіржової фондової торгової системи в п’ятницю 17.00.

П’ятий індекс КАС-20. Офіційно даний індекс розраховується з 01.01.1997 р. Він призначений для портфельних інвесторів, які вкладають свої кошти рівномірно в акції декількох компаній.

Головний принцип розрахунку КАС-20 – повнота відображення фондового ринку України акціями великих підприємств ведучих галузей.

Прогнозування кон’юнктури інвестиційного ринку здійснюється в сучасних умовах двома основними групами методів – «технічним» (як його аналог використовуються терміни «прикладний» або «трендовий») і «фундаментальним» (як його аналог використовується термін «факторний»).

За всіх часів люди намагалися знайти шляхи передбачення зміни вартості цінних паперів з метою забезпечення надійного доходу. Що визначає курси валют? Чи можна не маючи багаторічного досвіду роботи із твердими валютами діставати прибуток від операцій $ → € → $, $-¥-$ і т.д.?

Якщо Ви маєте консультанта з міністерства фінансів США або вхожі в Нью-Йоркський інститут фінансів, далі можна не читати. Однак, якщо інформаційні можливості більше скромні, і Ви проте хочете швидко ввійти у валютні ринки, Вам не обійтися без технічного аналізу, осягнувши який Ви легко зможете оперувати технічними показниками, використовуючи такі додатки, як MS Excel, MetaStock, CQG Graphics, Reuters Graphics, RTA і т.д.

Технічний аналіз ґрунтується на простому затвердженні: “Усе у світі повторюється”, і якщо курси валют найближчим часом зміняться, то цьому будуть передувати характерна ознака, установити які можна за допомогою аналізу попередньої історії руху курсів. Досвідчені дилери роками виробляють свої критерії прогнозу курсів і прийняття рішень про покупку або продаж валюти (операції обміну однієї валюти на іншу). Досвід дилерів підсумовано у великій кількості літератури, видаваної за рубежем, але важкодоступної в Україні.

Кожний з методів технічного аналізу містить деяке число параметрів (довжина аналізованого історичного періоду, припустиме відхилення курсу від середньої тенденції, що свідчить про настання змін на ринку...). Ці параметри, як і ефективність роботи кожного з методів, залежать від кон’юнктури ринку. Вибір оптимальних значень таких параметрів – типове завдання комп’ютерної оптимізації. Прикладами використовуваних методів можуть служити: розбіжність поточних середніх (Moving Average Convergence-Divergence), індекс коливання цін (Ultimate Oscillator), альфа-бета метод (Alpha-Beta Trend), метод Боуллінжера (Bollinger Bands), покажчик зміни тенденцій (Key Reversal) і інші.

Істотним для технічного аналізу є те, що він має справу більшою мірою з ринком, аніж із самим продуктом. Технічному аналітикові не потрібна інформація про прибуток компанії. Деякі навіть говорять, що вони не мають потреби у знанні найменування продукту для застосування своїх методів.

Діаграми є першою асоціацією, пов’язаною з технічним аналізом. Діаграми цін стали синонімом технічного аналізу. Це не зовсім вірно. Діаграми – це спосіб подання даних, який використовується як технічними аналітиками, так і фундаменталістами. Розходження складається лише в тім, для чого ці групи використають діаграми. Діаграми для фундаментального аналітика є способом створення візуальної картини зміни ціни товару, а технічний аналітик іде далі. Він інтерпретує процес зміни цін для визначення старих структур і дає прогноз зміни цін у майбутньому. Він шукає характерні рівні цін, що означає підтримку або опір.

Існує кілька видів діаграм які використаються для технічного аналізу. У даному прикладі всі діаграми показують зміни по днях. Вибір інтервалів діаграм вільний. Всі типи діаграм можуть показувати щоденну, щотижневу, щогодинну й навіть щохвилинну інформацію.

Діаграми є засобами наочного подання даних і полегшують виконання порівнянь, виявлення закономірностей і тенденцій даних. Наприклад, замість аналізу декількох стовпців чисел на аркуші можна, глянувши на діаграму, довідатися, падають або ростуть обсяги продажів по кварталах або як дійсні обсяги продажів співвідносяться із планованими.

У Microsoft Excel діаграму можна створити на окремому листі або помістити як впроваджений об’єкт на лист із даними. Крім того, діаграму можна опублікувати на веб-сторінці. Щоб створити діаграму, необхідно спочатку ввести для неї дані на листі. Після цього, виділивши ці дані, варто скористатися майстром діаграм для покрокового створення діаграми, при якому вибираються її тип і різні параметри. Або використайте для створення основної діаграми панель інструментів Діаграма, що згодом можна буде змінити.

Щоб активізувати меню Діаграма, виберіть діаграму. У меню Діаграма виберіть команду Тип діаграми. Виконайте одну з наступних дій.

Оберіть стандартний тип діаграми

Відкрийте вкладку Стандартні й виберіть убудований тип діаграми для використання за замовчуванням.

Виберіть команду Зробити стандартною й натисніть кнопку Так.

Натисніть кнопку OK.

Як ми бачимо, діаграми є основними засобами технічних аналітиків. Вони використовують діаграми для виявлення відхилень, структури даних, що повторюється, або для виявлення меж, у яких ціна буде втримуватися з певною ймовірністю. Вони використовують цю інформацію для прийняття рішень про час покупки або продажу.

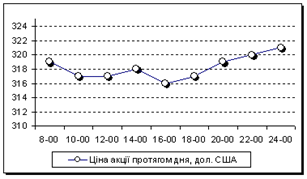

Лінійні діаграми звичайно використаються, якщо доступна й повинна бути представлена інформація лише про одну ціну. Звичайно діаграми такого типу використаються для підсумовування щоденної динаміки цін або фіксованих цін.

Ціни, що спостерігаються протягом дня, з’єднуються, утворюючи лінію:

Рис. 2. Приклад лінійної діаграми

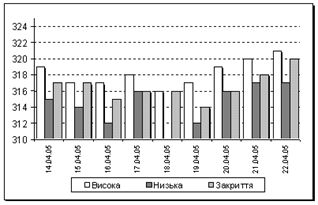

Стовпчикові диаграми (гістограми). Така діаграма складається, як про це свідчить сама назва, з горизонтальних стовпчиків. Стовпчикові діаграми включають більше інформації, ніж звичайні лінійні діаграми. Вони використовуються для подання інформації з більш ніж однієї ціни. Простим прикладом може бути інформація про розвиток двох цін за одиницю часу. Наприклад, комбінація відкриття – закриття або висока – низька ціна. Стовпчикові графіки можуть надавати до чотирьох видів інформації із ціни. Даний приклад показує графік висока/низька/закрита.

Рис. 3. Приклад стовпчикової діаграми

Сам стовпчик показує межі високої й низької цін, тобто, найвища ціна протягом дня з’єднана з найнижчою ціною за день. Оцінка праворуч стовпчика показує ціну закриття на день проведення торгів. Якщо ціна відкриття також відома, то вона буде зазначена ліворуч стовпчика.

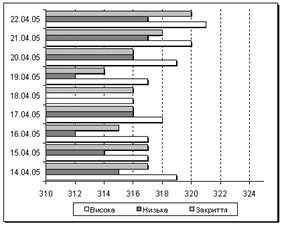

Примітка: бувають дні, коли ринок відкривається по найвищій або найнижчій ціні дня. У таких випадках, оцінка ціни закриття ставиться відповідно вгорі або внизу стовпчика. Брущаті діаграми. Якщо є інформація із всім чотирьох цінам в одиницю часу, вони можуть бути представлені або у вигляді стовпчикової діаграми, або у вигляді брущатої діаграми. Назва “брущата діаграма” походить від форми стовпчика. Вони виглядають як свічі. Важливо визнати, що брущаті діаграми включають не більше інформації, ніж відповідні стовпчикові діаграми. Багато хто з аналітиків як і раніше віддає перевагу брущатим діаграмам, оскільки вони легше читаються.

Біржова діаграма. Microsoft Excel пропонує чотири види спеціальних біржових діаграм. Перша, найпростіша, відображає набори даних з трьох значень (найнижчий курс, найвищий курс, ціна закриття). Друга – з чотирьох (курс відкриття, найвищий курс, найнижчий курс, курс закриття). Третя враховує інші чотири параметри (об’єм, найвищий курс, найнижчий курс, курс закриття). І, нарешті, четверта відображає дані з п’яти позицій (об’єм, курс відкриття, найвищий курс, найнижчий курс, курс закриття).

Рис. 4. Приклад брущатої діаграми

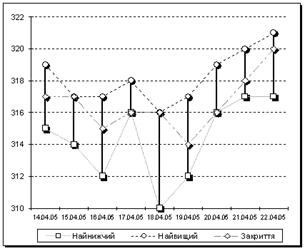

Рис. 5. Приклад біржової діаграми (1 тип)

Рис. 5. Приклад біржової діаграми (2 тип)

Тенденційний графік означає, що ціна розвивається відповідно до загальної тенденції. Після визначення тенденція розвитку, нагору – униз, або убік можна приймати відповідне рішення. Якщо лінія тенденції обривається, тобто, ціна цінного папера перетинає лінію тенденції внизу (при тенденції до підвищення) або вгорі (при тенденції до зниження), то говорять, що тенденція зупинилася й не можна очікувати розвитку ціни цінного папера в первісному напрямку. Тренд – загальний напрямок зміни ринку.

Тренд залежить від тривалості тимчасового інтервалу на якому він будується. Розрізняють тренд нагору (bullish), тренд униз (bearish) і горизонтальний тренди. При побудові тренда, для наочності рекомендуємо використати свічі (одна свічка за проміжок часу t будується по hi(t) – максимальна ціна за проміжок часу t, low(t) – мінімальна ціна, open(t) – перша ціна, close(t) – остання ціна, при цьому open/close утворять прямокутник білих кольорів або чорного, залежно від того, яка ціна вище – open або close) чи бари (high(t), low(t), close(t)), як графік курсу. Уздовж тренда завжди можна провести дві лінії, що обмежують коливання цін у рамках тренда зверху й знизу. У випадку яскраво вираженого висхідного або спадного тренда вони, як правило, розташовуються майже паралельно. Лінія, розташована праворуч зветься лінією тренда, а розташована ліворуч – лінією каналу. У випадку горизонтального тренда лінії можуть бути як паралельними, так і розташованими під кутом друг до друга.

Лінії тренда дозволяють графічно відображати тенденції даних і прогнозувати їхні подальші зміни. Подібний аналіз називається також регресійним аналізом. Використовуючи регресійний аналіз, можна продовжити лінію тренда в діаграмі за межі реальних даних для пророкування майбутніх значень.

У рамках Microsoft Excel можливе створення лінійних даних без використання діаграми. Щоб створити дані, що відповідають лінійним і експонентним лініям, використайте авто заповнення або одну зі статистичних функцій, таких як РІСТ() або ТЕНДЕНЦІЯ().

Існує шість різних видів ліній тренда, які можуть бути додані на діаграму Microsoft Excel. Спосіб варто вибирати залежно від типу даних.

Лінійна апроксимація – це пряма лінія, що щонайкраще описує набір даних. Вона застосовується в найпростіших випадках, коли крапки даних розташовані близько до прямої. Говорячи інакше кажучи, лінійна апроксимація гарна для величини, що збільшується або спадає з постійною швидкістю.

Логарифмічна апроксимація корисна для опису величини, що спочатку швидко росте або спадає, а потім поступово стабілізується. Логарифмічна апроксимація використає як негативні, так і позитивні величини.

Поліноміальна апроксимація використовується для опису величин, що поперемінно зростають і спадають. Вона корисна, наприклад, для аналізу великого набору даних про нестабільну величину. Ступінь полінома визначається кількістю екстремумів (максимумів і мінімумів) кривої. Поліном другого ступеня може описати тільки один максимум або мінімум. Поліном третього ступеня має один або два екстремуми. Поліном четвертого ступеня може мати не більше трьох екстремумів.

Ступенева апроксимація корисна для опису монотонно зростаючої або монотонно спадаючої величини.

Експонентна апроксимація корисна в тому випадку, якщо швидкість зміни даних безупинно зростає.

Лінія тренда найбільшою мірою наближається до представленого на діаграмі залежності, якщо значення R-квадрат (число від 0 до 1, яке відображає близькість значень лінії тренда до фактичних даних. Воно також називається квадратом змішаної кореляції) дорівнює або близько до 1. При апроксимації даних за допомогою лінії тренда значення R-квадрат розраховується автоматично. Отриманий результат можна вивести на діаграмі.

В процесі графічного вивчення поточної динаміки показників, що спостерігаються, методами технічного аналізу ставляться наступні основні задачі:

1. Визначити характер тенденцій показника, що вивчається.

2. Визначити «точки зламу» тенденції. Під точкою зламу тенденції розуміють максимальні або мінімальні значення аналізованого показника, після яких тенденція змінюється на протилежну. Точки зламу ринку «биків» визначаються по максимальному рівню цін у короткому періоді, у той час як точки зламу «ведмежого» ринку – відповідно по мінімальному рівню цін у короткому періоді. У рамках довгострокової тенденції система точок зламу доповнюється й піковими (максимальними і мінімальними) рівнями цін.

Скульптура, що зображує бій бика й ведмедя, перебуває в Нью-Йорку перед будинком біржі

3. Визначити рівні підтримки та опору показника, що спостерігається. Рівень підтримки представляє собою побудовану на графіку лінію з’єднання всіх мінімальних значень показника по відповідним точкам зламу, а рівень опору – аналогічну лінію, побудовану по максимальним його значенням.

4. Визначити частоту і характер розривів показника, що спостерігається. В теорії технічного аналізу виділяють різні види розривів (прискорюючий, уповільнюючий, випереджуючий, острівний, кінцевий тощо), кожен з яких дозволяє визначити напрями й ступінь інтенсивності зміни тенденції показника. Висновки технічного аналізу використовуються не тільки для дослідження поточної кон’юнктури інвестиційного ринку, але й для її прогнозування. Прогнозний апарат технічного аналізу базується на окремих теоріях, серед яких найбільше розповсюдження одержали: теорія Доу, теорія хвиль Еліота, теорія ковзаючої середньої та деякі інші.

В систем методів дослідження кон’юнктури інвестиційного ринку найбільш надійним методичним апаратом володіє фундаментальний аналіз, хоча його складність і відносно висока вартість проведення суттєво стримують сферу його застосування. Результати фундаментального аналізу є головною умовою забезпечення високого ступеня ефективності інвестиційного ринку (у той час як результати технічного аналізу можуть забезпечити ефективність інвестиційного ринку лише в слабкому ступені). Діапазон досліджень інвестиційного ринку на основі методів фундаментального аналізу найбільш широкий. Основними напрямами такого дослідження є:

аналіз і прогнозування кон’юнктури інвестиційного ринку в цілому у зв’язку із загальноекономічним розвитком країни;

аналіз і прогнозування кон’юнктури окремих видів і сегментів інвестиційного ринку;

аналіз та оцінка перспектив інвестиційної привабливості окремих галузей економіки;

аналіз і оцінка перспектив інвестиційної привабливості окремих регіонів країни;

аналіз і прогнозування інвестиційної позиції підприємств;

порівняльний аналіз інвестиційних якостей окремих реальних проектів фінансових інструментів та відповідне прогнозування динаміки рівня цін на них.

Фундаментальний аналіз заснований на дослідженні окремих факторів, що впливають на динаміку показників, що вивчаються, і визначенні можливої зміни цих факторів у майбутньому періоді. В процесі прогнозування кон’юнктури інвестиційного ринку на основі фундаментального аналізу використовуються наступні основні методи:

1. Метод прогнозування «згори-донизу» передбачає здійснення прогнозних розрахунків у напрямку від загального до конкретного. У процесі здійснення таких прогнозних розрахунків спочатку оцінюється можлива зміна параметрів загальноекономічного розвитку країни; потім прогнозуються основні параметри майбутнього розвитку окремих елементів інвестиційного ринку в цілому; після цього прогнозується кон’юнктура окремих видів інвестиційних ринків; потім здійснюється прогноз кон’юнктури окремих сегментів інвестиційного ринку, що цікавлять його учасника; на завершальній стадії прогнозних розрахунків визначаються вірогідні параметри обороту на ринку конкретних видів інвестиційних товарів та інструментів.

2. Метод прогнозування «знизу-догори» передбачає здійснення прогнозних розрахунків у зворотній послідовності. Число рівнів прогнозування визначає при цьому сам аналітик виходячи з поставлених перед ним задач.

3. Імовірнісний метод прогнозування здійснюється в умовах недостатності вихідної інформації, особливо тієї, яка характеризує майбутню динаміку макроекономічних факторів. У цьому випадку прогнозування окремих показників кон’юнктури інвестиційного ринку на всіх його рівнях носить багатоваріантний характер у діапазоні від оптимістичної до песимістичної оцінки можливого розвитку окремих факторних показників.

4. Метод економетричного моделювання прогнозованих показників кон’юнктури інвестиційного ринку або окремих інвестиційних товарів та інструментів заснований на побудові індивідуальних економетричних (економіко-математичних) моделей, як правило, багатофакторних.

5. Метод моделювання інвестиційних і фінансових коефіцієнтів використовується, в основному, для прогнозування показників розвитку окремих учасників інвестиційного ринку. Система таких коефіцієнтів дозволяє оцінити рентабельність, фінансову стійкість, платоспроможність та інші сторони майбутньої інвестиційної діяльності конкретного підприємства.

6. Метод об’єктно-орієнтованого моделювання (або метод побудови електронних таблиць) ґрунтується на розкладанні окремих прогнозованих інтегральних показників на низку окремих їх значень при використанні комп’ютерних електронних таблиць. Використання у поєднанні методичного апарату фундаментального і технічного аналізу створює передумови для здійснення надійних прогнозів кон’юнктури інвестиційного ринку на різних його рівнях.

2. Дати обґрунтовані відповіді на питання

В чому полягає сутність порівняльного фінансового аналізу?

Порівняльний фінансовий аналіз (comparative financial analysis; сравнительный финансовый анализ) - одна iз систем фiнансового аналiзу, що ѓрунтується на спiвставленнi показникiв мiж собою; у процесi використання даної системи аналiзу розраховуються розмiри абсолютних i вiдносних вiдхилень порiвнюваних показникiв, зокрема в управлiннi прибутком поширенi наступнi види порiвняльного її аналiзу: 1) порiвняльний аналiз показникiв рiвня операцiйного прибутку, доходiв i затрат даного пiдприємства i вiдповiдних середньогалузевих показникiв; 2) порiвняльний аналiз цих показникiв на даному пiдприємствi i на пiдприємствах-конкурентах; 3) порiвняльний аналiз показникiв рiвня прибутку, доходiв i затрат окремих центрiв вiдповiдальностi пiдприємства.

Порівняльний аналіз фінансових показників, зокрема таких узагальнювальних, як прибутковість і ризик, з аналогічними показниками діяльності інших банків, із середніми значеннями в банківській системі в цілому чи за групою банків або з найліпшими показниками галузі дає змогу банку сформувати адекватну самооцінку та визначити стратегічні орієнтири фінансової діяльності. Результати кількісного аналізу дають змогу отримати відповіді на основні запитання стратегічного управління: позиція банку нині і його бажана майбутня позиція. У такому разі відповіді формулюють у конкретних числових значеннях фінансових показників.

Які коефіцієнти оцінки платоспроможності підприємства Вам відомі?

Фінансові коефіцієнти, що характеризуютьспроможність підприємства вчасно розраховуватися за своїми фінансовими зобов’язаннями залежно від стану ліквідності його активів. Серед них:

- коефіцієнт абсолютної платоспроможності («кислотний тест») – відношення суми грошових активів та короткотермінових фінансових вкладень підприємства до суми невідкладних (терміном до одного місяця) фінансових зобов’язань. Характеризує рівень забезпечення невідкладних (першочергових) фінансових зобов’язань підприємства наявними платіжними засобами на певну дату;

коефіцієнт проміжної платоспроможності – відношення суми грошових активів, короткотермінових фінансових вкладень ідебіторської заборгованості всіх видів до суми всіх короткотермінових(поточних) фінансових зобов’язань підприємства. Характеризує рівень забезпечення короткотермінових (поточних) фінансових забов’язань підприємства його високоліквідними активами (середній за певний термін чи на певну дату);

коефіцієнт поточної платоспроможності – відношення суми всіх оборотних активів підприємства до його короткотермінових (поточних) фінансових зобов’язань.Характеризує рівень забезпечення короткотермінових (поточних) фінансових зобов’язань підприємства його поточними (оборотними) активами (за певнийтермін чи на конкретну дату);

загальний коефіцієнт співвідношення дебіторської та кредиторської заборгованостей (за певний термін чи наконкретну дату);

коефіцієнт співвідношення дебіторської та кредиторської заборгованостей за продукцію,товари, роботи чи послуги щодо комерційних операцій (за певний термін чи наконкретну дату).

Перелічіть основні етапи формування політики управління запасами на підприємстві.

Політика управління запасами представляє собою частину загальної полдітики управління оборотними активами, яка полягає в оптимізації загального розміру і структури запасів товарно-матеріальних цінностей, мінімізації витрат по їх обслуговуванню та забезпеченні ефективного контролю за їх рухом.

Етапи формування політики управління запасами:

Аналіз запасів товаро-матеріальних цінностей у попередньому році.

Визначення цілей формування запасів.

Оптимізація розміру основних груп поточних активів.

Оптимізація загальної суми запасів товаро-матеріальних цінностей, які включаються в склад оборотних активів.

Побудова ефективних систем контролю за рухом запасів на підприємстві.

Реальне відображення у фінансовому обліку запасів товаро-матеріальних цінностей в умовах інфляції.

3. Задачі

Підприємство має наступні балансові дані на кінець звітного періоду (тис.грн.):

| Оборотні активи | 12000 |

| в тому числі: | |

| а) запаси | 7000 |

| з них витрати майбутніх періодів | 100 |

| б) дебіторська заборгованість, платежі за якою очікуються протягом 12 місяців | 3000 |

| г) ПДВ за придбаними цінностями (належить до оборотних активів) | 40 |

| д) грошові кошти і краткосрочні фінансові вкладення | 960 |

| Короткострокові зобов’язання | 6700 |

| в тому числі: | |

| а) короткострокові кредити і позики | 1500 |

| б) кредиторська заборгованість | 4500 |

| в) заборгованість учасникам по сплаті доходу | 100 |

Розрахувати традиційні коефіцієнти платоспроможності і визначити уточнений коефіцієнт загальної ліквідності.

Рішення:

Коефіцієнт абсолютної платоспроможності («кислотний тест») – відношення суми грошових активів та короткотермінових фінансових вкладень підприємства до суми невідкладних (терміном до одного місяця) фінансових зобов’язань:

Ка.л. = 960 / 6700 = 0,14

Тобто рівень забезпечення невідкладних (першочергових) фінансових зобов’язань підприємства наявними платіжними засобами на певну дату складає 0,14.

Коефіцієнт проміжної платоспроможності – відношення суми грошових активів, короткотермінових фінансових вкладень і дебіторської заборгованості всіх видів до суми всіх короткотермінових (поточних) фінансових зобов’язань підприємства:

Кп.п. = (960 + 3000) / 6700 = 0,59

Тобто рівень забезпечення короткотермінових (поточних) фінансових забов’язань підприємства його високоліквідними активами (середній за певний термін чи на певну дату) складає 0,59.

Коефіцієнт поточної платоспроможності – відношення суми всіх оборотних активів підприємства до його короткотермінових (поточних) фінансових зобов’язань:

Кп.пл. = 12000 / 6700 = 1,8

Тобто рівень забезпечення короткотермінових (поточних) фінансових зобов’язань підприємства його поточними (оборотними) активами дорівнює 1,8.

Загальний коефіцієнт співвідношення дебіторської та кредиторської заборгованостей (за певний термін чи наконкретну дату):

К спів.д.к. = 3000 / 4500 = 0,67.

Уточнений коефіцієнт ліквідності показує, яка частина поточних зобов'язань може бути погашена не тільки за рахунок наявних засобів, але й очікуваних надходжень:

К лікв.уточ = (кошти + швидкореалізуємі цінні папери + дебіторська заборгованість) /

короткострокові зобов'язання (результат III розділу пасиву балансу-нетто) = (960 + 3000) / 6700 = 0,59

Отже, 59% поточних зобов'язань може бути погашена не тільки за рахунок наявних засобів, але й очікуваних надходжень.

Банк приймає депозити: на 3 місяці - за ставкою 12% річних, на 6 місяців - за ставкою 14% річних і на рік - за ставкою 16% річних. Визначити найкращий варіант розміщення коштів на рік з урахуванням можливого переоформлення вкладів.

Рішення:

Розрахуємо суму доходу за місяць від залучення депозиту, при різних умовах. Наприклад, якщо сума депозиту дорівнює 1000 грн., то:

при залученні на 3 місяці - за ставкою 12% річних (1000 * 12%) / 12 = 10 грн. – за один місяць, а за 3 місяці – 10 * 3 = 30 грн.

У разі переоформлення через 3 місяці:

1000 + 30 = 1030 грн.

(1030 * 12%) / 12 = 10,3 грн. – за один місяць, а за 3 місяці – 10,3 * 3 = 30,9 грн.

Наступне переоформлення через ще на 3 місяці:

1030 + 30,9 = 1060,9 грн.

(1060,9 * 12%) / 12 = 10,6 грн. – за один місяць, а за 3 місяці – 10,6 * 3 = 31,8 грн.

Наступне переоформлення через ще на 3 місяці:

1060,9 + 31,8 = 1092,7 грн.

(1092,7 * 12%) / 12 = 10,9 грн. – за один місяць, а за 3 місяці – 10,9 * 3 = 32,8 грн.

За рік = 30 + 30,9 + 31,8 + 32,8 = 125,5 грн.

при залученні на 6 місяців - за ставкою 14% річних

(1000 * 14%) / 12 = 11,67 грн. – за один місяць, а за 6 місяці – 11,67 * 3 = 70,02 грн.

У разі переоформлення через 6 місяців:

1000 + 70,02 = 1070,02 грн.

(1070,02 * 14%) / 12 = 12,5 грн. – за один місяць, а за 6 місяців – 12,5 * 6 = 74,9 грн.

За рік = 70,02 + 74,9 = 144,9 грн.

при залученні на рік - за ставкою 16% річних

(1000 * 16%) = 160 – за рік

Отже, третій варіант є найвигіднішим, тому що дохід за місць складає найбільше - 13,33 грн., а за рік – 160 грн.

Список використаної літератури

1. Бланк И.А. Основы инвестиционного менеджмента. – К.: Эльга-Н, Ника-Центр. – Т.1. – 2001. – 536 с. (Раздел 2, Глава 6, с. 296-325)

2. Біржова діяльність: Навчальний посібник / Під ред. д.е.н. В.І. Крамаренко, д.е.н. Б.І. Холод. – К.: ЦУЛ, 2003. – 264 с. (Розділ 6, с.101-110)

3. Дудяк Р.П., Бугіль С.Я. Організація біржової діяльності: основи теорії і практикум: Навчальний посібник. 2-ге видання, доповнене. – Львів: “Новий світ-2000”, “Магнолія плюс”. – 2003. – 360 с. (Тема 13, с. 249-272)

4. Коробов М.Я. Фінансово- економічний аналіз діяльності підприємства. Навчальний посібник К.: Знання, 2001.

5. Кравченко Г.О. Фінансовий аналіз. Методичний комплекс навчальної дисципліни К.: ІЕУГП, 1998

6. Кушнір Т.Б. Економіка і організація біржової торгівлі: Навч. Посіб.: 2 вид., стереотипне. – Харків: Консул, 2004. – 216 с. (Частина 10-12, с.184-200)

| Управління кредитним портфелем | |

|

ДИПЛОМНА РОБОТА на тему: "Управління кредитним портфелем (на прикладі ЗАТ "ПриватБанк") Вступ В умовах формування ринкового середовища, значного спаду ... Ставки відсотка за цим новим видом зобов'язань з термінами від 5 до 15 років індексуються за ЛІБОР і періодично переглядаються з метою адаптування до ринкової кон'юнктури (як ... Українській міжбанківській валютній біржі, Українській фондовій біржі, Донецькій фондовій біржі, Придніпровській фондовій біржі, Київській фондовій біржі. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Організація депозитних операцій комерційними банками з фізичними ... | |

|

Дипломна робота "Організація депозитних операцій комерційними банками з фізичними особами" Вступ Успішний розвиток вітчизняної економіки як на макро ... ... інструментів вкладної політики є предметом біржової гри, і, отже, покупець може розраховувати на отримання додаткового прибутку в результаті сприятливої зміни кон"юнктури ринку. 40. Нєізвєстна О.В. Операції комерційних банків по залученню коштів: сучасні технології та світові тенденції розвитку // Фондовий ринок (укр.) |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Зовнішньоекономічна діяльність ВАТ "Житомирпиво" за період ... | |

|

Зміст Вступ Розділ 1. Економічний зміст дослідження фінансових результатів діяльності підприємств 1.1 Значення, завдання, інформаційне забезпечення ... - формування цінової політики, адекватної ринковій кон`юнктурі; Про неплатоспроможність підприємства говорить показник робочого капіталу (- 1941,3 тис. грн в 2006 р.). Значення цього показника показує, що на ВАТ поточні зобов"язання перевищують ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Оцінка фінансового стану позичальника - проблеми та шляхи розвитку (на ... | |

|

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ ДНІПРОПЕТРОВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ДИПЛОМНА РОБОТА на тему "ОЦІНКА ФІНАНСОВОГО СТАНУ ПОЗИЧАЛЬНИКА ... а) погiршення економiчної кон'юнктури, що враховує макроекономiчнi проблеми: спад, криза виробництва, iнфляцiя, стагфляцiя, криза неплатежiв, котрi утруднюють, а подеколи й ... 7. ЗАКОН УКРАЇНИ "Про цінні папери та фондовий ринок" // від 23 лютого 2006 року N 3480IV |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Організація та методика бухгалтерського обліку і аналізу основних ... | |

|

Вступ Основні засоби займають вагоме місце в господарській діяльності підприємства, їх частка дозволяє оцінити рівень забезпеченості необхідними ... Це менше, ніж на кінець 2006 р. на 10,9 тис грн. або на 3,7% та перевищує чинник на кінець 2007 р. на 51,2 тис грн. або на 21,8%. У тому числі поточні зобов"язання за розрахунками ... ... компанії, удосконалення роботи відділу збуту підприємства; застосування нової філософії взаємовідносин з контрагентами, використання можливостей мінливої кон"юнктури ринку тощо; |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |