Отчет по практике: Бухгалтерский учет на предприятии ООО "Жилье для вас"

Содержание

Ведение

Характеристика организации

Учетная политика на 2009 год

1. Учет денежных средств и расчетов на предприятии

1.1 Порядок ведения кассовых операций

1.2 Порядок составления кассовой книги

1.3 Учет денежных средств на расчетном счете

1.4 Расчеты платежными требованиями — поручениями

1.5 Расчеты аккредитивами

1.6 Расчеты чеками

1.7 Расчеты платежными требованиями — поручениями

2. Учет основных средств

2.1 Основные средства, их классификация, оценка и задачи учета

2.2 Документное оформление и учет поступления основных средств

2.3 Учет амортизационных отчислений

2.4 Учет затрат на ремонт основных средств

2.5 Инвентаризация и переоценка основных средств

3. Учет расчетов с персоналом по оплате труда

3.1 Формы и системы оплаты труда, виды заработной платы

3.2 Основные документы, используемые для учета труда и начисления заработной платы

3.3 Учет начисления и оплаты отпусков

3.4 Учет расчетов по социальному страхованию и обеспечению

3.5 Аналитический и синтетический учет расчетов с персоналом по оплате труда

4. Учет готовой продукции и производственных запасов

4.1 Документальное оформление и учет наличия и движения продукции на складах и в других местах хранения

4.2 Учет готовой продукции и ее реализации в бухгалтерии

5. Управленческий учет

5.1 Формирование финансового результата

6. Налоговый учет

6.1 Бухгалтерская отчетность

6.2 Бухгалтерский баланс

Заключение

Введение

Основные задачи бухгалтерского учёта являются:

Формирование полной и достоверной информации о деятельности организации и её имущественном положении. Необходимо внутренним пользователям бухгалтерской отчётности.

Руководителям, учредителям, участникам и собственникам имущества организации также внешним – инвесторам, кредиторам и др. пользователей бухгалтерской отчётности.

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Р.Ф. при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материально трудовых и финансовых ресурсов в соответствии с утверждением нормами.

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Целью бухгалтерского учёта является формирование информации для внешних пользователей.

Применительно к внешним пользователям цель бухгалтерского учёта формирование информации о финансовом положении организации, финансовых результатах и изменениях в финансовом положении, полезному широкому кругу заинтересованных пользователей при принятии решения.

Заинтересованными пользователями информации считаются юридические и физические лица, имеющие потребность в информации об организации и обладающие достаточными познаниями навыками для понимания, оценки и использования информации: реальные и потенциальные инвестора, работники организации, поставщики и подрядчики покупатели и заказчики, органы власти и общественных целях.

Указанные пользователи заинтересованные в получении следующей информации, формируемой в бухгалтерском учёте:

· Инвесторы и их представители

· Работники организации и их представители (профсоюзы и др.)

· Поставщики и подрядчики

· Покупатели и заказчики

· Органы власти

· Общественность в целом

Применительно к внутренним пользователям целью бухгалтерского учёта является формирование информации, необходимы руководству организации.

Пользователи бухгалтерской информации.

Рассмотренные ране пользователи бухгалтерской информации можно разделить на три группы: административные организации; сторонни пользователи информации с прямыми финансовым интересом; сторонние пользователи информации прямым (косвенным финансовым интересом).

· Административные организации - представляют совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

· Сторонни пользователи бухгалтерской информации с прямыми финансовым интересом – являются потенциальные инвестора, банки, поставщики основных средств и производственных запасов и другие кредиторы.

· Остальные пользователи информации используют в основном данные бухгалтерской отчётности (как правило для оценки финансового состояния).

Б\у явл. обязательным предметом при подготовки специалистов по б\у, филиалов, кредитованию, налогообложение. Гос стандарт по дисциплине б\у определяет базовый V значений для получения теории, практики и профессиональных навыков современных специалистов.

В результате изучения дисциплины студент должен знать:

1. Законодательство по б\у и отчетности.

2. Систему национальных бух. стандартов.

3. Финансовый учет (учет расчетов, учет денежных средств, учет

материалов, учет з\п, учет основных средств.)

4. Управленческий учет (затраты учета готовой продукции)

Студенты должны уметь:

1. Пользоваться инструментами ПБУ и др. нормативными актами по б\у.

2. Заполнять и обрабатывать б\у.

3. Составить бух. проводки.

4. Вести бух. и налоговую отчетность.

Дисциплина б\у тесно связана с такими предметами как:

· ТБУ

· Макроэкономика

· Финансы и кредит

· Налоги и налогообложение

· АУДИТ

· Анализ хозяйственных дисциплиности

Характеристика организации

Предприятие ООО "Жилье для вас" организовалось и начала работать в феврале 2004года.

Согласно учредительного договора может производить несколько видов работ и услуг, но в основном занимается строительно-монтажными работами по возведению зданий, сооружений. На данный момент строит жилье.

Средняя списочная численность 25 человек, учредительные и физические лица.

Учетная политика на 2009 год

От 29 декабря 2008г.

Приказываю утвердить учетную политику по бухгалтерскому и налоговому учету на 2009 год:

1. Порядок ведения учета на предприятии

Бухгалтерский и налоговый учет на предприятии введется бухгалтерией.

Организация ведет учет с использованием компьютерной техники и бухгалтерской программы.

Организация использует рабочий план счетов, разработанный на основе типового плана счетов, утвержденного приказом Минфина России от 31 октября 2000 г. № 94н

2. Учетные документы и регистры

Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно. А так же формами, разработанными предприятием. Аналитические и синтетические регистры бухгалтерского учета распечатываются не позднее 5-го числа месяца, следующего за отчетным.

Налоговый учет ведется в бухгалтерских регистрах, разработанных организацией самостоятельно и утвержденных настоящим приказом.

Все учетные документы хранятся на предприятии в электронной форме в течение пяти лет.

3. Порядок проведения инвентаризации

Инвентаризация материалов, товарных запасов и расчетов проводится на начало каждого года, а так же в случаях, предусмотренных законодательством. Инвентаризация основных средств проводится раз в три года.

4. Методы учета доходов и расходов

В налоговом учете доходы и расходы учитываются методом начисления. С 1 января 2009 года организация переносит остатки по субсчетам второго уровня "Операционные доходы", "Операционные расходы", "Внереализационные доходы", "Внереализационные расходы" счета 91 на субсчета первого уровня "Прочие доходы" и "Прочие расходы". Также закрываются субсчета "Чрезвычайные доходы" и "Чрезвычайные расходы" счета 99 – остатки переносятся на субсчета первого уровня "Прочие доходы" и "Прочие расходы" счета 91.

5. Уровень существенности

Уровень существенности в бухгалтерском учете равен 5 процентам.

6. Учет основных средств

Амортизация основных средств в бухгалтерском и налоговом учете начисляется линейным методом.

Основные средства, стоимость которых не превышает 20 000 руб., списываются в бухучете на расходы единовременно после ввода в Фактическая стоимость приобретенных материалов эксплуатацию. Операции по учету малоценных основных средств оформляются следующими документами: приходный ордер по форме № М-4.

7. Учет нематериальных активов

Нематериальные активы в бухгалтерском и налоговом учете амортизируется линейным методом.

Амортизация нематериальных активов в бухучете отражается на отдельном счете 05 "Амортизация нематериальных активов".

8. Списание материально-производственных запасов в бухучете отражается на счете 10 "Материалы". В бухгалтерском и налоговом учете материально-производственные запасы списываются по пене приобретения.

9. Учет расходов будущих периодов

Расходы будущих периодов списываются в бухучете равномерно в течение периода, к которому относятся.

10. Прямые и косвенные расходы

К прямым расходам в бухгалтерском и налоговом учете относятся:

- стоимость материалов, которые используются при производстве;

- заработная плата рабочих, занятых в производстве (кроме сотрудников административно-управленческого аппарата);

- ЕСН с зарплаты, которая относится к прямым расходам.

Прямые расходы распределяются в налоговом учете на остатки незавершенного производства. Общехозяйственные расходы в бухучете сразу учитываются на счете 90 "Продажи".

11. Незавершенное производство

Незавершенное производство в бухгалтерском и налоговом учете отражается по прямым статьям затрат.

12. Учет спецодежды

Специальную одежду в бухучете фирма будет учитывать в составе средств в обороте.

13. Авансовые платежи по налогу на прибыль подразделение.

Квартальные авансовые платежи рассчитываются исходя из фактически начисленного налога на прибыль. Налог между обособленными подразделениями, которые находятся в одном субъекте Р.Ф., не распределять. А платить через ответственное

Директор ООО "Жилье для вас" Сиразетдинов М.М.

1. Учет денежных средств и расчетов на предприятии

1.1 Порядок ведения кассовых операций

Кассовые операции проводятся в следующем порядке:

1. оформление первичных документов по приходу и расходу;

2. регистрация первичных документов в журнале регистрации;

3. записи в кассовую книгу (под копирку в двух экземплярах), ежедневное подведение остатка по кассовой книге;

4. сдача в бухгалтерию (бухгалтеру) отчета кассира (2-й экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге.

Прием наличных денег в кассу производится по приходным кассовым ордерам, выдача наличных денег — по расходным кассовым ордерам или по другим документам, оформленным надлежащим образом(ведомости, заявления на выдачу денег, счета и т.п.) Сдача наличных денег в банк происходит по объявлениям на взнос наличными.

Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные ордера — руководитель организации и главный бухгалтер или лица ими уполномоченные. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя на расходных кассовых ордерах, не обязательна.

Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно. Подчистки, помарки или исправления, хотя бы и оговоренные, в этих документах не допускаются. Прием и выдача денег по кассовым ордерам производиться только в день их составления.

Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя.

На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц на это уполномоченных.

В аналогичном порядке оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

1.2 Порядок составления кассовой книги

Предприятие ведет только одну кассовую книгу, которая пронумерована, прошнурована и опечатана сургучной или мастичной печатью.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

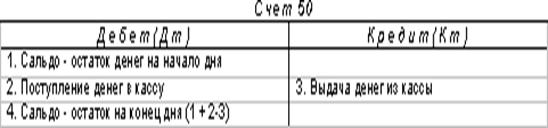

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия. На предприятии в сроки, установленные руководителем предприятия, но не реже одного раза в месяц, производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения. Учет кассовых операций ведется на счете "Касса", который в соответствии с Рабочим планом счетов малого предприятия имеет номер 50. Счет 50 "Касса" является активным, то есть увеличивается по дебету Его структура выглядит следующим образом:

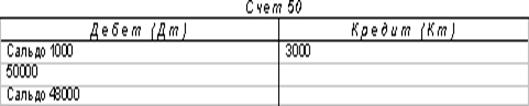

Например, операции, записанные во фрагменте кассовой книги, приведенном выше, отражаются на счете "Касса" следующим образом:

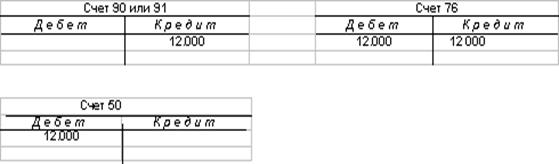

При ведении бухгалтерского учета используется метод, именуемый двойной записью: сумма хозяйственной операции записывается дважды — в дебет одного счета и в кредит другого счета (счета-корреспондента).

Отражение хозяйственной операции на счетах бухгалтерского учета называется бухгалтерской проводкой.

Отражение на счетах операции по начислению и поступлению арендной платы. Допустим, поступил очередной платеж за аренду склада Вашего предприятия от индивидуального предпринимателя в размере 12.000 рублей. Для отражения этой операции данная сумма по начислению записывается в дебет счета 76 "Расчеты с разными дебиторами и кредиторами" и кредит корреспондирующего счета 90 "Продажи" либо 91 "Прочие доходы и расходы ", а поступившие денежные средства отражаются по дебету счета 50 "Касса" и кредиту счета 76.

1.3 Учет денежных средств на расчетном счете

Безналичные расчеты осуществляются по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т.п. Их учитывают на счетах 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 45 "Товары отгруженные" и др.

К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследовательскими организациями, учебными заведениями и т.п. Их учитывают на счете 76 "Расчеты с разными дебиторами и кредиторами".

Для открытия расчетного счета организация представить в учреждение выбранного ею банка следующие документы:

· заявление на открытие счета установленного образца;

· нотариально заверенные копии устава организации, учредительного договора и регистрационного свидетельства;

· справку налогового органа о регистрации организации в качестве налогоплательщика;

· копии документов о регистрации в качестве плательщиков в Пенсионный фонд РФ и в Фонд обязательного медицинского страхования;

· карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера с оттиском печати организации по установленной форме, заверенную нотариально.

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУД ОК 011-93 (с изменениями 20/2003);

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с "Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках";

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Расчетные документы принимаются банком к исполнению при наличии подписей, учиненных должностными лицами, имеющими право подписи для совершения расчетно-денежных операций по счетам в банке.

Расчетные документы по операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, подписываются лицами, уполномоченными этим юридическим лицом.

Расчетные документы по операциям, осуществляемым предпринимателем без образования юридического лица, принимаются к исполнению при наличии на них одной подписи, указанной в карточке, с образцом подписи, без оттиска печати.

Пунктом 1.2. Положения 2-П допускается использование при безналичных расчетах:

· платежных поручений;

· чеков;

· аккредитивов;

· инкассовые поручения;

· платежные требования.

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс "Унифицированная система банковской документации").

1.4 Расчеты платежными требованиями — поручениями

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, если это установлено договором банковского счета.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней;

в) перечисления денежных средств в целях возврата / размещения кредитов (займов) / депозитов и уплаты процентов по ним;

г) перечисления по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета);

д) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Также, платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку и оплачиваются по мере поступления средств в очередности, установленной законодательством.

1.5 Расчеты аккредитивами

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее — банк — эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее — исполняющий банк) произвести такие платежи.

Банками могут открываться следующие виды аккредитивов:

— покрытые (депонированные) и непокрытые (гарантированные);

— отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк — эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк — эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка — эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком — эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка — эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка — эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Каждый аккредитив должен содержать указание на его вид.

Аккредитив предназначен для расчетов с одним получателем средств. Порядок расчетов по аккредитиву устанавливается в договоре.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву.

1.6 Расчеты чеками

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

Чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

1.7 Расчеты платежными требованиями — поручениями

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг.

Плательщик обязан представить в банк платежное требование — поручение в течение трех дней со дня поступления его в банк плательщика.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списания с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных поручений) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, народного суда, налоговых или финансовых органов.

В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам.

В безакцептном порядке оплачивают счета энергоснабжающих, теплоснабжающих и водопроводно-канализационных организаций.

При недостаточности денежных средств на счете списание денежных средств со счета осуществляется в последовательности, определенной Гражданским кодексом РФ (ст. 855).

Предприятие ежедневно или в другие установленные банком сроки получает от банка выписку из своих счетов с приложением копий документов, на основании которых зачислены или списаны средства.

Выписка из расчетного счета — второй экземпляр лицевого счета предприятия, открытого ему банком. Сохраняя денежные средства предприятий, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) — по дебету. Обрабатывая выписки, бухгалтер должен помнить об одной особенности и записывать зачисленные суммы и остаток по дебету расчетного счета, а списания — по кредиту. Выписка из расчетного счета имеет определенные показатели, часть которых кодируется банком, и эти же коды используются предприятиями.

Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом "погашено". Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 76 "Расчеты с разными дебиторами и кредиторами" субсчет 76-2 "Расчеты по претензиям", а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается.

На полях проверенной выписке против суммы операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 "Расчетные счета", а на документах указывается еще и порядковый номер его записи в выписке. Эти данные необходимы для контроля за движением денежных средств, автоматизации учетных работ, справок, проверок и последующего хранения документов. Проверка и обработка выписок должны производиться в день их поступления.

Полученная из банка выписка проверяется и обрабатывается; подбираются все оправдательные документы, проставляются корреспондирующие счета (коды), а по расходам на содержание и эксплуатацию машин и оборудования, общепроизводственным издержкам обращения, расчетам с бюджетом, кроме того, проставляются и коды статей. Это необходимо потому, что аналитический учет по многим счетам организуется в разрезе статей. Группировка сумм по статьям осуществляется в листках-расшифровках, которые открываются ежемесячно в разрезе счетов, цехов и заполняются по данным документов к соответствующим журналам ордерам.

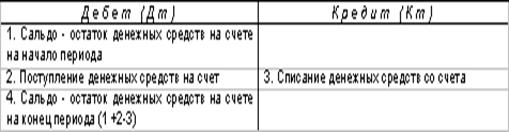

Учет движения средств на банковских счетах предприятия ведется на активных счетах 51 "Расчетные счета", (движение валютных средств учитывается на счете 52 "Валютные счета" и будет рассмотрено в следующей брошюре).

Помимо счетов 51, 52 Планом счетов предусмотрено использование счета 55 "Специальные счета в банках".

Счет 55 "Специальные счета в банках" активный и предназначен для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся на территории страны и за рубежом в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования (поступлений) в той их части, которая подлежит обособленному хранению.

К счету 55 "Специальные счета в банках" могут быть открыты субсчета:

55-1 "Аккредитивы",

55-2 "Чековые книжки"

55-3 "Депозитные счета" и др.

На субсчете 55-1 "Аккредитивы" учитывается движение средств, находящихся в аккредитивах.

Порядок осуществления расчетов в форме аккредитивов регулируется Центральным банком Российской Федерации.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 "Специальные счета в банках" и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Краткосрочные кредиты банков" и других подобных счетов.

Принятые на учет по счету 55 "Специальные счета в банках" средства в аккредитивах списываются по мере использования их (согласно выпискам банка), как правило, в дебет счета 60 "Расчеты с поставщиками и подрядчиками". Неиспользованные средства в аккредитивах после восстановления банком на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 "Специальные счета в банках" в корреспонденции со счетом 51 "Расчетные счета" или 52 "Валютные счета".

Аналитический учет по субсчету 55-1 "Аккредитивы" ведется по каждому выставленному предприятием аккредитиву.

На субсчете 55-2 "Чековые книжки" учитывается движение средств, находящихся в чековых книжках.

Порядок осуществления расчетов по чековым книжкам регулируется правилами банков.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 "Специальные счета в банках" и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Краткосрочные кредиты банков" и других подобных счетов. Суммы по полученным в банке чековым книжкам списываются по мере оплаты выданных предприятием чеков, т.е. в суммах погашения банком предъявленных ему чеков (согласно выпискам банка), с кредита счета 55 "Специальные счета в банках" в дебет счетов учета расчетов (76 "Расчеты с разными дебиторами и кредиторами" и др.). Суммы по чекам, выданным, но не оплаченным банком (не предъявленным к оплате), остаются на счете 55 "Специальные счета в банках"; сальдо по субсчету 55-2 "Чековые книжки" должно соответствовать сальдо по выписке банка. Суммы по возвращенным в банк чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 "Специальные счета в банках" в корреспонденции со счетом 51 "Расчетные счета" или 52 "Валютные счета".

Контроль за движением средств в чековых книжках, выданных под отчет работникам предприятия для расчетов с предприятиями — кредиторами, ведется оперативно.

Аналитический учет по субсчету 55-2 "Чековые книжки" ведется по каждой полученной чековой книжке.

На субсчете 55-3 "Депозитные счета" учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается по дебету счета 55 "Специальные счета в банках" в корреспонденции со счетом 51 "Расчетные счета" или 52 "Валютные счета". При возврате кредитной организацией сумм вкладов в учете производятся обратные записи.

На отдельных субсчетах, открываемых к счету 55 "Специальные счета в банках", учитывается движение обособленно хранящихся в банке средств целевого финансирования (поступлений). В частности, средства, поступившие на содержание социальных учреждений (детского сада, яслей и др.) от родителей, иных пользователей и из прочих источников; средства на финансирование капитальных вложений, аккумулируемые и расходуемые по просьбе предприятия с отдельного счета; субсидии правительственных органов и т.д.

Филиалы, структурные единицы, входящие в состав предприятия и выделенные на отдельный баланс, которым открыты текущие счета в местных учреждениях банков для осуществления текущих расходов (заработная плата, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 "Специальные счета в банках" движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 "Специальные счета в банках" обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках и т.п. на территории страны и за рубежом.

Счет 57 "Переводы в пути" активный и предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно торговая выручка), внесенных в кассы банков, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет предприятия, но еще не зачисленных по назначению.

Основанием для принятия на учет по счету 57 "Переводы в пути" сумм (например, при сдаче выручки) являются квитанции учреждений банка, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 "Переводы в пути" обособленно.

В бухгалтерском учете движение денежных средств на счетах учета отражаются по следующей схеме:

Например, в течение одного банковского дня Ваше предприятие получило 12 тыс. рублей от заказчиков за выполненные работы и в тот же день оплатило поставщику за отгруженные материалы 5 тыс. рублей (остаток на начало дня составлял 10 тыс. рублей). Тогда запись на счете 51 выглядит так:

2. Учет основных средств.

2.1 Основные средства, их классификация, оценка и задачи учета

Основные средства промышленных организаций представляют собой совокупность средств труда, которые многократно участвуют в процессе производства, сохраняя при этом свою натуральную форму и перенося свою стоимость на выпускаемую продукцию (работы, услуги) по частям в течение всего срока эксплуатации. В соответствии с законодательством к основным средствам относятся средства труда сроком полезного использования больше года (или обычного операционного цикла, если он превышает 12 месяцев) и стоимостью свыше 20 000 руб. Таким образом, имущество, относимое к основным средствам, должно отвечать следующим условиям:

• использоваться в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

• использоваться в течение длительного времени;

• организацией не предполагается последующая перепродажа дан ного имущества;

• имущество способно приносить организации экономические выгоды (доход) в будущем.

Для упорядочения и облегчения учета, финансирования и планирования не все средства труда относят к основным. Есть такие, которые ввиду их небольшой стоимости или срока полезного использования числятся в составе оборотных средств.

В основе систематизации учета основных средств, повышения его качества и достоверности лежит их классификация: по принадлежности, использованию, функциональному назначению, отраслям и видам деятельности и т.д.

По принадлежности основные средства классифицируют как: собственные; арендованные; полученные в доверительное управление.

По использованию основные средства классифицируют как: действующие, вовлеченные в хозяйственный оборот; недействующие, временно выбывшие из хозяйственного оборота.

По функциональному назначению основные средства классифицируют как: производственные; непроизводственные.

Производственные основные средства непосредственно или косвенно участвуют в процессе производства. В зависимости от видов1 они подразделяются на девять основных групп2:

1. Здания, сооружения.

2. Рабочие и силовые машины и оборудование.

3. Транспортные средства.

4. Инструменты, производственный и хозяйственный инвентарь.

5. Измерительные и регулирующие приборы и устройства.

6. Рабочий, племенной и продуктивный скот.

7. Вычислительная техника.

8. Земельные участки и объекты природопользования.

9. Многолетние насаждения.

Непроизводственные основные средства в процессе производства не участвуют, но обслуживают культурно-бытовые и другие нужды хозяйства. К ним относятся основные средства жилищно-коммунального хозяйства, культуры, здравоохранения и т.д.

По отраслям и видам деятельности основные средства классифицируют на: основные средства сельскохозяйственных, промышленных, торговых, транспортных организаций и т.д.

В условиях становления и дальнейшего развития социально ориентированной рыночной экономики задачами бухгалтерского учета основных средств являются:

в правильное документальное оформление и своевременное отражение в учете поступления, внутреннего перемещения, выбытия и ремонтов основных средств;

• контроль за сохранностью каждого объекта основных средств, рациональным и эффективным его использованием;

• правильное начисление и использование амортизации;

• правильные и своевременные расчеты с бюджетом;

• прочие.

Основные средства могут оцениваться по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

Первоначальная стоимость формируется исходя из затрат по приобретению или строительству основного средства, а также расходов по его доставке и установке.

Восстановительная стоимость формируется исходя из стоимости приобретения, восстановления или создания основного средства в ценах текущего периода. '

Остаточная стоимость представляет собой разницу между первоначальной (восстановительной) стоимостью основного средства л суммой начисленной по нему амортизации.

Ликвидационная стоимость эквивалентна стоимости, которую можно получить по истечении срока полезного использования основного средства при продаже его целиком, или стоимость имущества, полученного в результате его демонтажа и разборки.

В текущем учете основные средства отражаются по первоначальной стоимости (при вводе их в эксплуатацию) или восстановительной стоимости (после их переоценки). В бухгалтерском балансе основные средства отражаются только по остаточной стоимости.

2.2 Документное оформление и учет поступления основных средств

Поступление основных средств в организацию оформляется актом приема-передачи основных средств (форма № ОС-1), который составляется постоянно действующей комиссией. Комиссия назначается распоряжением или приказом руководителя организации. В акте приема-передачи основных средств указывается наименование объекта, его краткая характеристика, первоначальная стоимость, сумма амортизации (если данный объект был в эксплуатации раньше). К акту прилагается техническая документация. Заверенный подписями членов комиссии и угвержденный руководителем организации, он сдается в бухгалтерию.

Если объект основных средств поступил в организацию впервые, то на основании акта приема-передачи основных средств ему присваивается инвентарный номер и открывается инвентарная карточка (форма № ОС-6). Инвентарная карточка является регистром аналитического учета, в котором на основании представленных в бухгалтерию первичных документов отражается информация по движению, ремонтам, реконструкции, дооценки основного средства в течение всего срока эксплуатации в данной организации.

В организациях, где основных средств немного, их учет ведется не на карточках, а в инвентарной книге (форма № ОС-66).

Синтетический учет ведется на активном синтетическом счете 01 (Основные средства". Операции по поступлению основных средств приведены в табл.1.

Таблица 1. Учет операций по поступлению основных средств

| № п/п | Содержание операции | Корреспондирующие счета | Сумма, руб. | ||

| дебет | кредит | частная | общая | ||

| 1 1.1 1.2 1.3 1.4 1.5 1.6 | Приобретены основные средства у другого предприятия (поставщика): | ||||

| Акцептован счет поставщика за оборудование, требующее монтажа: — на сумму счета без НДС — сумму НДС по счету | 07 19 | 60 60 | 30000 6 000 | 36000 | |

| Акцептован счет транспортной организацией за доставку: — на сумму счета без НДС — сумму НДС по счету | 08 19 | 60 60 | 1 000 200 | 1200 | |

| Приобретенное оборудование передано для монтажа | 8 | 7 | 30000 | ||

| Начислена заработная плата рабочим за установку и монтаж оборудования | 8 | 70 | 1000 | ||

| Отнесены на затраты суммы ЕСН | 8 | 69 | 260 | ||

| Основное средство введено в эксплуатацию | 1 | 8 | 31260 | ||

| 2 2.1 2.2 | Основные средства получены безвозмездно (от юридических, физических лиц по договору дарения или в качестве субсидии от правительственных фондов): | ||||

| Отражено поступление основных средств по рыночным ценам: — на сумму без НДС — сумму НДС по счету | 08 19 | 98 98 | 16700 3 300 | 20000 | |

| Основное средство введено в эксплуатацию | 1 | 8 | 16700 | ||

| 3 | Основные средства внесены в качестве вклада в уставный капитал от учредителей: | ||||

| 3.1 | Отражено поступление от учредителей оборудования, не требующего монтажа | 8 | 75 | 15000 | |

| 3.2 | Основные средства введены в эксплуатацию | 1 | 8 | 15000 |

2.3 Учет амортизационных отчислений

Основные средства в процессе использования постепенно теряют свои первоначальные свойства, а значит, и стоимость в результате физического и морального износа.

Физический износ — это потеря материально-вещественных качеств 1 свойств под действием физических и химических факторов. Физически изношенные объекты можно частично восстанавливать, производя их ремонт, модернизацию или реконструкцию, но осуществлять такие затраты рекомендуется только после оценки их экономической целесообразности.

Моральный износ характеризуется ситуацией, когда достижения научно-технического прогресса в области производства средств производства позволяют в современных условиях выпускать принципиально новое, более технологичное и высокопроизводительное оборудование, чем то, которое имеется в распоряжении организации, либо точно такое же оборудование, которое имеется на предприятии, но по более дешевым ценам.

Развитие интеграционных процессов, усиление зависимости экономики и экологии, а также осознание этих тенденций всеми субъектами хозяйствования выдвигают новую экономическую категорию — экологический износ оборудования, одну из разновидностей морального износа. Он возникает, когда применяется техника, не соответствующая экологическим стандартам и нормативам. Экологическое устаревание машин связано с выпуском и применением техники, обеспечивающей более рациональное использование природных ресурсов и уменьшение загрязнения окружающей среды. Частичный экологический износ проявляется тогда, когда новые машины производятся уже с учетом возросших экологических и социальных требований, в то время как в организации еще допускается эксплуатация старых машин. Полный экологический износ техники наступает в том случае, когда оборудование уже нельзя эксплуатировать ввиду его полного несоответствия экологическим стандартам и нормам или его эксплуатация приводит к возникновению таких экологических обязательств, которые несопоставимы с размером полученной прибыли.

Денежная (стоимостная) оценка изношенной в результате эксплуатации части основных средств, включаемая в себестоимость продукции или относящаяся на издержки обращения, называется амортизацией,

Амортизационные отчисления включают механизм постепенного погашения стоимости основных средств в оборотные средства организации, которые в свою очередь используются для восстановления изношенных основных средств путем нового строительства, приобретения и капитального ремонта.

В соответствии с ПБУ 6/01 по всем видам основных средств устанавливаются дифференцированные нормы амортизационных отчислений исходя из срока их полезного использования'. Этот срок определяется применительно к каждому основному средству, по данным технической документации (технических паспортов), а при ее отсутствии — путем оценки технического состояния объекта в соответствии с законодательством.

При многосменной работе основных средств, использовании их в условиях агрессивной среды к норме амортизационных отчислений может применяться повышающий коэффициент (но не выше "3").

По некоторым видам основных средств амортизация не начисляется (например, по объектам, относящимся к фильмофонду, к сценическо-постановочным средствам, к экспонатам животного мира в зоопарках и пр.; по объектам основных средств, стоимость которых с течением времени не изменяется: земельным участкам, объектам природопользования и пр.).

2.4 Учет затрат на ремонт основных средств

Для поддержания основных средств в рабочем состоянии периодически проводят их ремонт. По объему и характеру проведения ремонты делятся на текущие, средние, капитальные.

Текущим ремонтом считается такой, который связан с устранением незначительных повреждений или поломок (частичная смена узлов, деталей, покраска).

Капитальным считается ремонт, периодичностью более одного года, при котором, как правило, производится полная разборка основного средства с заменой или восстановлением всех изношенных частей, узлов конструкции, деталей.

Например, в зданиях и сооружениях при капитальном ремонте производится смена изношенной конструкции и деталей или замена их на более прочные и экономичные (за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим).

В отличие от капитального средний ремонт производится с периодичностью менее одного года, но по сложности и характеру работ близок к капитальному.

Ремонты могут осуществляться хозяйственным либо подрядным способом. Необходимость проведения капитального и среднего ремонта, их объем и сроки устанавливаются комиссией путем детального обследования конкретного объекта и составления ведомостей дефекта. На основании этих ведомостей составляется смета расходов.

Затраты на проведение всех ремонтных работ относятся на себестоимость выпускаемой продукции и не увеличивают первоначальную стоимость основных средств. В учете делаются записи на основании таких первичных документов, как: наряды; акты о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

2.5 Инвентаризация и переоценка основных средств

Инвентаризация основных средств — это проверка фактического наличия, технического состояния, использования по местам хранения и эксплуатации основных средств организации и их соответствия учетным данным.

Инвентаризация производится: перед составлением годового баланса; при проведении до оценки; смене материально ответственного лица, руководителя, главного бухгалтера; реорганизации, ликвидации предприятия; установлении факта недостач, хищений (или подозрении об их совершении); проведении документальных проверок (ревизии, аудита и пр.); необходимости установить ущерб от стихийных бедствий, аварий и т.д.

Инвентаризация основных средств проводится не реже одного раза в год комиссией, назначаемой руководителем организации. До начала инвентаризации проверяются наличие и состояние инвентарных карточек (книг), технических паспортов и других документов, производится сверка регистров аналитического и синтетического учета. Выявленные при этом отклонения уточняются и исправляются.

У материально ответственного лица берется расписка в том, что все закрепленные за ним ценности и все не сданные в бухгалтерию первичные документы предъявлены комиссии и других ценностей и документов у него нет.

Затем комиссия проверяет фактическое наличие объектов по местам их эксплуатации и инвентаризации и делает записи в инвентаризационную опись (форма № ИНВ-1) с указанием полного наименования и инвентарного номера каждого основного средства.

Не учтенные ранее объекты, а также те объекты, по которым отсутствуют данные об их основных технических показателях, записывают в опись с полной технической характеристикой. По непригодным к эксплуатации и восстановлению основным средствам составляется отдельная опись.

В конце инвентарной описи содержится типографическим способом нанесенный текст расписки, которая берется у материально ответственного лица в том, что все представленные основные средства комиссией проверены и внесены в опись правильно, претензий к комиссии нет, а все ценности, указанные в описи, взяты им на ответственное хранение.

Инвентарную опись подписывают все члены комиссии и сдают ее в бухгалтерию, где после проверки правильности оформления, подсчета итогов в сличительной ведомости (форма № ИНВ-18) сопоставляют фактические и учетные данные по наличию основных средств и определяют результат инвентаризации; излишек или недостачу.

По каждому факту отклонения с материально ответственного лица берется объяснительная записка.

Согласно законодательству выявленные при инвентаризации излишки основных средств приходуются, а недостача или порча взыскивается с виновных, а при отсутствии таковых относится на финансовый результат.

3. Учет расчетов с персоналом по оплате труда

3.1 Формы и системы оплаты труда, виды заработной платы

Заработная плата является мерой труда и, по определению классической экономики, стоимостью товара — рабочей силы,

Если в основе меры труда лежит количество отработанного времени и квалификация работника, то используется повременная форма оплаты труда, если количество и качество произведенной продукции, выполненных работ, оказанных услуг, — то сдельная.

Кроме того, повременная форма оплаты труда применяется: для тех категорий работников, труд которых не поддается нормированию (руководителей, специалистов и т.д.); в ситуации, когда важным считается стимулировать не выработку, а высокое качество работы; для работников, у которых содержание и интенсивность труда часто меняются и поэтому невозможно или экономически нецелесообразно устанавливать для них конкретные нормы выработки.

Сдельная форма оплаты труда является преобладающей и в зависимости от организации трудового процесса может быть индивидуальной или коллективной (бригадной).

Сдельная и повременная формы оплаты труда имеют свои системы. Повременная форма оплаты труда — простую повременную и повременно-премиальную. Сдельная форма оплаты труда — простую сдельную, косвенно-сдельную, сдельно -премиальную, сдельно-прогрессивную и аккордную (аккордно-премиальную).

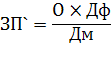

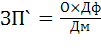

При простой повременной системе оплаты труда величина заработной платы зависит от фактически проработанного времени и тарифной ставки (оклада). Сумма заработной платы рассчитывается по формулам

![]() ;

;

где ЗП' — сумма заработной платы работника за фактически отработанное

время;

ЧТО — часовая тарифная ставка;

О -7- оклад работников;

Чф — количество фактически отработанных часов;

Таким образом, если работнику установлен месячный оклад, то за полностью отработанное число рабочих дней месяца ему начисляется этот оклад. Если отработан неполный месяц, то заработная плата рассчитывается исходя из фактически отработанных дней месяца.

Более широкое распространение получила повременно-премиальная система, так как она позволяет стимулировать производительность и качество труда. Помимо заработка, рассчитываемого как при простой повременной системе оплаты труда, она включает в себя систему премирования за достижение тех или иных показателей работы. Размер и условия выплаты премий оговариваются в специальных документах, разрабатываемых каждой организацией на основе законодательства (например, в коллективном трудовом договоре, который заключается между администрацией (собственником), трудовым коллективом и профсоюзной организацией; в контракте, который заключается между работником и администрацией (собственником); в положении о премировании и т.п.). Сумма заработной платы рассчитывается по формулам

![]() ;

;

+ Пр,

+ Пр,

![]()

где Пр — сумма премии, причитающейся работнику.

Прямая сдельная является наиболее простой системой оплаты труда. Условием ее применения считается наличие такой организации производства и системы нормирования, при которой труд каждого работника может быть учтен по количеству и качеству, выполнение норм выработки продукции и объема работ (услуг) находятся в прямой зависимости от усилий работника, а сама работа систематически проверяется. Сумма заработной платы рассчитывается по формуле

![]() H,

H,

где СР — сдельная расценка за одно изделие;

![]() H

—

количество выпущенных изделий.

H

—

количество выпущенных изделий.

Сдельная расценка может быть единичной или комплексной для определения заработка бригады. При применении комплексной расценки определяется заработок бригады в целом, который затем распределяется между ее членами с учетом квалификации, отработанного времени и трудового вклада каждого. В расчетах используется один из двух способов распределения:

1) пропорционально коэффициентам соответствующих разрядов;

2) пропорционально тарифным ставкам сдельщиков соответствующих разрядов.

Считается, что простая сдельная система оплаты труда недостаточно стимулирует рост производительности и качества труда, поэтому на практике ее часто применяют в сочетании с системой премий.

Сдельно-премиальная система в отличие от простой сдельной предусматривает, что рабочему помимо заработной платы по основным расценкам за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы (экономию сырья, отсутствие брака и т.д.) начисляется премия. Порядок и размеры премирования оговариваются и закрепляются в тех же документах, что и при повременно-премиальной системе. Сумма заработной платы рассчитывается по формуле:

![]() H

H

![]() .

.

Сдельно-прогрессивная система оплаты труда основана на том, что труд работника за выпуск продукции в пределах установленных нормами объемов оплачивается по обычным расценкам, а при выработке сверх норм — по повышенным. Сумма заработной платы рассчитывается по формуле:

ЗП`

= СР1 ![]() VH1

+

СР2

VH1

+

СР2 ![]() VH2

+ …+ СРj

VH2

+ …+ СРj

![]() VHj

.

VHj

.

где СР1 —• сдельная расценка за одно изделие, выпущенное в пределах норм;

СР2 … СРj — сдельные расценки за одно изделие, выпущенное сверх норм;

VH1 -— количество выпущенных изделий в пределах норм;

VH2 …VHj — количество выпушенных изделий сверх норм.

Косвенно-сдельная система оплаты труда применяется для некоторых категорий вспомогательных рабочих, а также для персонала, обслуживающего оборудование и рабочие места (например, для наладчиков, уборщиков и т.д.). Размер их заработной платы зависит от показателей работы рабочих-сдельщиков, которых они обслуживают.

Аккордная система применяется для оплаты работ с длительным производственным циклом. При этом заработная плата устанавливается за весь объем работ, а не за каждую операцию или единицу изделия. Еще до начала работ рабочие получают аккордный наряд, где указывается объем работ, сумма заработной платы за его выполнение и сроки, а также суммы премий за сокращение сроков сдачи и высокое качество работ. Внутри бригады сумма заработной платы и премий может распределяться пропорционально отработанному времени, с учетом коэффициента трудового участия каждого члена бригады.

Порядок применения той или иной системы труда к конкретному работнику оговаривается в трудовом договоре, а общий порядок, принятый в организации, утверждается приказом (распоряжением) руководителя в положении об оплате труда.

При планировании и учете затрат на производство заработная плата делится на основную и дополнительную.

Основной является та часть, которая начисляется работникам за выполненные работы или фактически отработанное время. К ней относится: оплата по тарифным ставкам, оплата по сдельным расценкам, премии за выполнение и перевыполнение плановых показателей и высокое качество работы, доплаты за работу в сверхурочное и ночное время, праздничные дни, оплата простоя и брака не по вине работника и т.д.

К дополнительной заработной плате относятся все установленные законодательством выплаты сверх основной заработной платы за не проработанное в организации время. Например: заработная плата за время отпуска, вознаграждение за выслугу лет, выходное пособие при увольнении, оплата рабочего времени, затраченного на выполнение государственных и общественных обязанностей, оплата льготных часов подростков, оплата пособий по временной нетрудоспособности, перерывов в работе кормящих матерей.

Основная и дополнительная заработная плата входят в фонд оплаты труда. В него не входят: премии и вознаграждения разового характера, выплачиваемые за счет прибыли предприятия, а также прочие выплаты (например, оплата командировочных расходов).

Различают тарифную и нетарифную системы оплаты труда.

Основополагающее значение в организации оплаты труда в организациях имеет тарифная система, которая позволяет учесть условия "туда и квалификацию работника. Она включает следующие основные

элементы: тарифно-квалификационный справочник; тарифный разряд; тарифную сетку; тарифную ставку.

Тарифно-квалификационный справочник содержит квалификационные характеристики основных работ соответствующей отрасли, требования к труду; критерии качества и перечень навыков, которыми должен владеть работник (например, стаж, уровень образования), На основании тарифно-квалификационного справочника работнику присваивают тарифный разряд, и чем он выше, тем выше квалификация.

Тарифный разряд — это величина, отражающая уровень профессиональной подготовки работника.

Тарифная сетка представляет собой шкалу тарифных разрядов и соответствующих им тарифных коэффициентов, определяющих соотношение оплаты труда работников различных групп в зависимости от их квалификации. Тарифная сетка состоит из определенного числа тарифных коэффициентов. Каждый тарифный разряд отражает степень сложности, точности и ответственности за выполняемую работу, а тарифный коэффициент показывает, насколько уровень оплаты труда работника данной квалификации превышает уровень оплаты работ, выполняемых работником 1 -го разряда.

Тарифная ставка (оклад) — это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени.

С помощью тарифной ставки определяется гарантированный минимальный размер оплаты труда1 работника той или иной квалификации в единицу времени (час, месяц).

3.2 Основные документы, используемые для учета труда и начисления заработной платы

Данные о затратах рабочего времени, объеме выполненных работ и оказанных услуг, количестве и качестве готовой продукции оформляются документами, систематизируются и обобщаются в бухгалтерском учете, и именно этот вид учета является основным источником информации как для внутренних, так и для внешних пользователей.

Данные о наименовании структурных подразделений организации, профессиях (должностях) сотрудников, количестве штатных единиц, окладах и надбавках отражаются в штатном расписании организации (форма № Т-3), которое утверждается приказом руководителя.

Поступление на работу, перемещение и выбытие личного состава учитывается в отделе кадров. Если гражданин поступает на работу впервые, то на основании приказа о приеме на работу (форма № Т-1) работодателем оформляется страховое свидетельство государственного пенсионного страхования. Кроме того, отдел кадров выписывает на его имя трудовую книжку, которая является основным документом, характеризующим деятельность работника. Она содержит информацию о характере выполняемой работы, общем трудовом стаже и является основанием для назначения отдельных видов социальных выплат (например, пенсии). Все записи в трудовую книжку производятся на основании приказов руководителя организации, в ее специальный раздел заносятся сведения о вознаграждениях и премировании работника. При увольнении трудовая книжка выдается работнику в тот же день с внесением соответствующей записи.

В отделе кадров заполняют также личную карточку сотрудника (форма № Т-2).

Одновременно с оформлением приказа с работником заключают трудовой договор (контракт), где указывают условия его работы в организации, права и обязанности сторон.

Принятому в организацию работнику присваивается табельный номер, который впоследствии, наряду с его фамилией, именем и отчеством, указывается во всех первичных документах.

Табельный номер используется в качестве кода работника при обработке документов с помощью вычислительной техники.

На каждый отдел, бригаду или другое структурное подразделение в начале месяца открывается табель учета рабочего времени, который заполняют в одном экземпляре. В нем содержится список работников данного подразделения, ежедневно указывается количество отработанных часов, с помощью специальной системы кодов число неявок и их причины, подсчитываются итоги за первую и вторую половину месяца. В конце месяца табель подписывают и сдают в бухгалтерию. В структуре табелей, используемых в организации, имеются некоторые различия. Так, если учет ведут вручную, то используется табель учета рабочего времени (форма № Т-12), если с применением вычислительной техники — то используется табель учета рабочего времени (форма № Т-13). Руководство организацией табельного учета возложено на бухгалтерию. Непосредственно в подразделениях его ведут начальники отделов, табельщики, бригадиры и т.п.

Для учета труда и начисления заработной платы рабочим-сдельщикам необходима следующая информация: в каком производстве и в каком количестве выпущена продукция; кем выпущена продукция и какое количество времени затрачено на ее изготовление; какова величина сдельной расценки за единицу выпущенной продукции.

В зависимости от характера и технологических особенностей производства, формы организации труда, уровня автоматизации учетного процесса и т.д. применяются различные формы типовых документов для учета выработки рабочих-сдельщиков.

В индивидуальных и мелкосерийных производствах,, а также при разовых (ремонтных)работах в качестве первичного документа по учету выработки используется наряд (форма № Т-40 или Т-41). Он открывается планово-диспетчерскими службами в соответствии с производственной программой до начала работ на одного работника (индивидуальный наряд) или на бригаду (коллективный наряд).

Наряд может быть разовый, т.е. выписанный на одно задание, или многострочный, накопительный, т.е. выписанный на смену, неделю, декаду, месяц. После выполнения работ и их приемки в наряде делаются записи о фактической выработке (количестве и качестве выпущенной продукции). По окончании работ наряд "закрывают" — подсчитывают итоги, заверяют соответствующими подписями и сдают в бухгалтерию для начисления заработной платы.

Для учета выработки в серийных производствах в качестве первичных документов используют маршрутные листы (форма № Т-23) и рапорты о выработке (форма № Т-28).

Маршрутные листы применяются в организациях, где изделия до готовности проходят несколько взаимосвязанных технологических операций. При обработке партии деталей или полуфабрикатов маршрутный лист выписывается на первую операцию и сопровождает эту партию в течение всех последующих технологических операций, обеспечивая, таким образом, контроль за ее движением и сохранностью. Выполненные работы по операционно принимаются работником отдела технического контроля (ОТК) и в маршрутном листе фиксируется количество годных и забракованных изделий.

Брак может быть исправимый и окончательный. Окончательный брак оформляется актом (извещением) о браке (форма № Т-46). Потери предприятия от окончательного брака взыскиваются с виновных. На исправимый брак акт не составляется. Забракованные изделия, возвращенные работникам для исправления брака, сопровождаются отрывным талоном, который следует за этими изделиями по всем стадиям технологической обработки.

Согласно ст. 156 ТК РФ, брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции. Все затраты по исправлению брака могут быть взысканы с виновных.

Рапорты о выработке используют в организациях, где продолжительность изготовления изделий не превышает одной смены. В них учитывается выработка бригады или отдельного работника. Для определения трудового вклада каждого работника бухгалтерия открывает карточки учета выработки, а также карточки учета заработной платы (форма № Т-56).

На полностью автоматизированных производствах функции рабочих сводятся к управлению технологическим процессом и оперативному контролю. Поэтому такой труд оплачивается не по сдельным расценкам, а за фактически отработанное время.

В производстве бывают ситуации, когда возникают различные отступления от нормальных условий труда (работа во вредных условиях, сверхурочное и ночное время), которые в соответствии с законодательством оплачиваются дополнительно. Для их документального оформления заполняется листок на доплату (форма № Т-48). Он выписывается на каждый вид доплат отдельному работнику или бригаде.

На выполнение работ, не предусмотренных технологическим процессом, выписывается сигнальный документ — наряд с красной линией по диагонали.

Бездействие в рабочее время техники и персонала рассматривается как простой. Целодневный простой отражается в табеле рабочего времени. Внутрисменные простои оформляются листком о простое или актом (форма № Т-16), если их продолжительность свыше 1 мин на конвейерных или в поточных производствах и свыше 5 мин при других условиях труда, с указанием причин и виновников.

Простой по вине работников не оплачивается. Простой по вине работодателя оплачивается за фактически проработанное время или выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу. При невыполнении норм труда (должностных обязанностей) по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки (оклада) (ст. 155 ТК РФ).

3.3 Учет начисления и оплаты отпусков

Порядок, предоставления, начисления и оплаты отпусков регламентируется Трудовым кодексом Российской Федерации (гл. 19), согласно которому предусматриваются следующие виды: ежегодный оплачиваемый отпуск, ежегодный дополнительный оплачиваемый отпуск (в том числе за особый характер работы; работникам с ненормированным рабочим днем; работникам, занятым на работах с вредными и (или) опасными условиями труда; учебный и пр.), отпуск по беременности и родам, по уходу за ребенком, отпуск без сохранения заработной платы.

Оплачиваемый отпуск должен предоставляться работнику ежегодно.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. В некоторых случаях он предоставляется в обязательном порядке по заявлению работника (например, женщинам — перед отпуском по беременности и родам или непосредственно после него; работникам в возрасте до 18 лет; работникам, усыновившим ребенка (детей) в возрасте до трех месяцев, и в других случаях, предусмотренных федеральными законами).

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной в данной организации. Очередность предоставления отпуска устанавливается администрацией организации по согласованию с профсоюзным комитетом. График предоставления отпусков (форма № Т-7) должен быть составлен и утвержден не позднее 5 января текущего года. В исключительных случаях, при согласии работника, отпуск может быть перенесен на следующий год.

Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и, согласно ст. 120 ТК РФ, максимальным пределом не ограничивается. Нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются. Как правило, ежегодный оплачиваемый отпуск предоставляется продолжительностью 28 календарных дней, за исключением удлиненных основных отпусков, предоставляемых инвалидам (30 дней), работникам детских учреждений (48 дней), педагогам (48 дней) и некоторым другим категориям сотрудников. При исчислении общей продолжительности ежегодного оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском.

Лицам, работающим по совместительству, ежегодный оплачиваемый отпуск предоставляется одновременно с отпуском по основной работе. Если на работе по совместительству работник не отработал шести месяцев. то отпуск предоставляется авансом. Если на работе по совместительству продолжительность ежегодного оплачиваемого отпуска работника меньше, чем продолжительность отпуска по основному месту работы, то работодатель по просьбе работника предоставляет ему отпуск без сохранения заработной платы соответствующей продолжительности.

Если имеется производственная необходимость, с согласия работника его могут отозвать из отпуска, предоставив оставшуюся часть в другое время. Во время отпуска работник не может быть переведен на другую работу или уволен без его согласия, кроме случая ликвидации организации. Однако сам работник может написать заявление об уходе.

Расчет суммы заработной платы за время отпуска осуществляется на основании приказа о предоставлении отпуска сотруднику (форма № Т-6) — в бухгалтерии оформляют унифицированную записку-расчет о предоставлении отпуска сотруднику (форма № Т-60).

Оплата за дни отпуска производится из расчета среднедневного заработка за три календарных месяца1, предшествовавших месяцу ухода в отпуск.

Сумма заработной платы работника за время отпуска, согласно ст. 139 ТК РФ, рассчитывается по формуле:

![]() ДО =

ДО = ![]() : 29.6

: 29.6 ![]() ДО,

ДО,

где ЗПДО — заработная плата за время отпуска;

ЗПn — сумма фактически начисленной заработной платы за n-й месяц;

Д0 — количество дней отпуска.

Отпускные выплачиваются за три дня до начала отпуска.

Заработная

плата за время отпуска относится на издержки производства. Поэтому для того

чтобы избежать резкого роста издержек при снижении объемов выпуска продукции

(работ, услуг) в период массовых отпусков, организации в соответствии с

законодательством представлено право формировать соответствующие резервы.

Исходя из размера планируемых выплат рабочим основных и вспомогательных

производств ежемесячно на ![]() часть

суммы годовой потребности делаются отчисления в фонд предстоящих расходов и

платежей. Впоследствии заработная плата за время отпуска данным категориям

персонала начисляется за счет ранее созданного резерва, а не напрямую, за счет

издержек производства, что предотвращает скачкообразные изменения последних.

Компенсации за неиспользованные отпуска определяется путем деления суммы

начисленной заработной платы на количество рабочих дней по календарю

шестидневной рабочей недели.

часть

суммы годовой потребности делаются отчисления в фонд предстоящих расходов и

платежей. Впоследствии заработная плата за время отпуска данным категориям

персонала начисляется за счет ранее созданного резерва, а не напрямую, за счет

издержек производства, что предотвращает скачкообразные изменения последних.

Компенсации за неиспользованные отпуска определяется путем деления суммы

начисленной заработной платы на количество рабочих дней по календарю

шестидневной рабочей недели.

3.4 Учет расчетов по социальному страхованию и обеспечению

Организации-работодатели, которые являются плательщиками единого социального налога, предназначенного для реализации прав граждан на социальное обеспечение и медицинскую помощь, ежемесячно исчисляют и уплачивают в федеральный бюджет, Фонд социального страхования Российской Федерации, фонды обязательного медицинского страхования Российской Федерации соответствующие суммы по ставкам, указанным в ст. 241 НК РФ.

При определении величины подлежащих уплате единого социального налога (ЕСН), страховых взносов на обязательное пенсионное страхование, страховых взносов от несчастных случаев и профзаболеваний за основу расчета налогооблагаемой базы принимается сумма начисленной за месяц заработной платы.

Данные о начислениях ЕСН и взносах в Пенсионный фонд РФ фиксируются в карточках сумм начисленных взносов и иных вознаграждений, сумм начисленного ЕСН, а также сумм налогового вычета. Расчет осуществляется индивидуально, по каждому работнику, исходя из начисленных ему сумм выплат и иных вознаграждений, нарастающим итогом с начала индивидуальных и сводных года. Данные фиксируются в индивидуальной карточке учета (форма №БГ-3-05/91).

По итогам отчетного периода организация предоставляет в соответствующие органы сведения о начисленных налогах и взносах:

• по единому социальному налогу такие формы, как: расчет по авансовым платежам по единому социальному налогу (еже квартально в ИФНС по месту регистрации); расчетная ведомость по средствам фонда социального страхования (форма № 4-ФСС) (ежеквартально в ФСС по месту регистрации); налоговую декларацию по единому социальному налогу (за отчетный год в ИФНС по месту регистрации);

• по страховым взносам на обязательное пенсионное страхование такие формы, как: расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование (еже квартально в ИФНС по месту регистрации); декларацию по страховым взносам на обязательное пенсионное страхование (один экземпляр за отчетный год с отметкой налоговых органов до 1 июля следующего за отчетным года — в ПФР; другой — в ИФНС по месту регистрации); сведения, необходимые для осуществления персонифицированного учета (за отчетный год в ПФР по месту регистрации);

• по взносам на страхование от несчастных случаев и профзаболеваний — отчет об использовании страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний (ежеквартально в ФСС по месту регистрации).

Начисленный ЕСН относится в дебет тех же счетов, по которым отражалось начисление оплаты труда работников.

Порядок начисления и уплаты страховых взносов на обязательное пенсионное обеспечение регулируется Федеральным законом от 15 декабря 2001 г. "Об обязательном социальном страховании в Российской Федерации" и предусматривает отдельное начисление и уплату организацией взносов на финансирование страховой и отдельно накопительной части трудовой пенсии по каждому работнику. Согласно п. 2 ст. 243 ПК РФ, эти суммы начисляются за счет ЕСН в части федерального бюджета1.

В соответствии с Федеральным законом от 24 июля 1998 г. "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" организация обязана перечислить страховые взносы по следующим категориям работников:

• выполняющим работу по трудовому договору (контракту), заключенному со страхователем;

• осужденным на лишение свободы и привлеченным страхователем к труду;

• выполняющим работу по гражданско-правовому договору (если этот до говор предусматривает выплату страховых взносов).

Размер взноса определяется исходя из класса профессионального риска отрасли (подотрасли) экономики, к которой относится организация.

За счет Фонда социального страхования Российской Федерации в соответствии с постановления ФСС России от 30 апреля 2000 г. № 113 могут осуществляться: выплата пособий (по временной нетрудоспособности; беременности и родам, уходу за ребенком до достижения им возраста полутора лет, уходу за детьми-инвалидами и пр.); оплата путевок на санаторно-курортное лечение и оздоровление работников.

Одним из эффективных механизмов социальной защиты являются пособия, выплачиваемые работникам в период временной нетрудоспособности.

Для расчета суммы пособия необходима следующая информация:

• количество дней, пропущенных работником по болезни;

• сумма среднедневного заработка за 12 предшествующих месяцев (при расчете учитывают: фактическую заработную плату, постоянные надбавки и доплаты, некоторые виды премий).

Источником информации являются: листок по временной нетрудоспособности; табель учета рабочего времени (форма № Т-12 или Т-13); лицевой счет работника (форма № Т-54).

Пособие по временной нетрудоспособности выдается в соответствии с федеральным законодательством (ст. 184 ТК РФ) при болезни, трудовом или ином увечье, уходе за больным членом семьи, карантине, протезировании. Если причиной временной нетрудоспособности послужило профессиональное заболевание, его размер составляет 100% среднего заработка. В остальных случаях — от 60 до 100%, в зависимости от трудового стажа работника, наличия несовершеннолетних детей, иждивенцев и пр. (например, 60% среднедневного заработка для работников с непрерывным стажем менее 5 лет. 80% среднедневного заработка для работников с непрерывным стажем от 5 до 8 лет, 100% среднедневного заработка для работников с непрерывным стажем более 8 лет).

Расчет суммы пособия производится по формуле:

ЗПДБ

= ![]()

где ЗПДБ — сумма пособия, начисляемого работнику за период временной нетрудоспособности;

ЗП' — сумма среднедневного заработка;

ДБ — количество дней, пропущенных работником по болезни;

КБ — корректирующий коэффициент, установленный исходя из трудового стажа работника.

Первые два рабочих дня пособие оплачивается организацией, оставшиеся дни — Фондом социального страхования.

Сумма начисленного пособия по временной нетрудоспособности облагается НДФЛ.

Организации-страхователи выплачивают: пособие по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием; единовременные и ежемесячные страховые выплаты; отпуска (сверх ежегодно оплачиваемых) и в связи с предоставлением путевки на санаторно-курортное лечение вследствие несчастного случая на производстве и профессионального заболевания.