Курсовая работа: Статистико-экономический анализ себестоимости молока

Федеральное агентство по сельскому хозяйству

Федеральное государственное учреждение

Высшего профессионального образования

"Курская государственная сельскохозяйственная академия"

имени профессора И.И. Иванова

Кафедра статистики

КУРСОВАЯ РАБОТА

на тему:

"Статистико-экономический анализ себестоимости молока"

подготовила: Елена

студентка 3 курса 4 группы

факультета экономики и права

Курск 2009

Содержание

Введение

1. Теоретические основы затрат на производство себестоимость

2. Краткая финансово-экономическая характеристика СХПК "Победа"

3. Экономико-статистический анализ затрат на производство и себестоимость молока

3.1 Состав и структура производственных затрат

3.2 Анализ динамики себестоимости молока

3.3 Индексный анализ себестоимости молока в СХПК "Победа"

3.4 Факторный анализ себестоимости

3.5 Расчет резервов снижения себестоимости

Выводы и предложения

Список использованной литературы

Введение

Молочное скотоводство одна из наиболее важных отраслей животноводства. Оно служит источником таких ценных продуктов питания как молоко, мясо, а так же источником сырья для промышленности. Молоко является практически незаменимой основой питания в детском возрасте, как людей, так и животных. В нем содержатся все необходимые питательные вещества. По многообразному составу с ним не может конкурировать ни один из известных человеку пищевых продуктов. В молоке имеются почти все известные в настоящее время витамины.

В результате переработки молока из него получают сметану, кефир, масло, сыр, творог и другие продукты питания.

И молоко, и молочные продукты играют важную роль в питании человека.

Особенностями, которые характеризуют молочное скотоводство, является: повсеместность производства молока и молочных продуктов для бесперебойного снабжения ими населения, необходимость органического сочетания молочного скотоводства с другими отраслями сельского хозяйства, значительная трудоемкость и большая доля продукции этой отрасли во всем объеме производства сельскохозяйственной продукции в большинстве регионов страны. Молочное животноводство оказывает большое влияние на экономику всего сельского хозяйства, поэтому производство молока имеет большое народнохозяйственное значение.

Однако, сложившаяся обстановка в животноводстве страны вызывает большую тревогу и озабоченность, требует серьезного анализа и определения стратегии и тактики в развитии отдельных отраслей.

Основные причины сокращения производства продукции - продолжающееся уменьшение численности скота, и продуктивности животных.

Необходимо направить все внимание на стабилизацию поголовья молочных коров, на повышение интенсивности использования имеющегося поголовья, на рост молочной продукции за счет осуществления комплекса зоотехнических, организационных и экономических мероприятий.

Осуществление намеченных мер, возможно, при наличии всесторонней, объективной, оперативно поступающей информации. А основным источником информации являются данные, содержащиеся в статистико-экономическом учете.

Учетная информация привлекается для принятия управленческих решений. Таким образом, роль учета в информационном обеспечении системы управления достаточно высока, но другая его важная роль - обеспечение контроля над сохранностью собственности предприятия, что особенно важно в нынешних условиях.

На фоне неблагоприятных статистических данных за последние два года в развитии скотоводства актуальной проблемой является исследование эффективности производства в животноводстве и проведение статистико-экономического анализа для выявления и роли факторов влияющих на экономические показатели деятельности сельскохозяйственных предприятий России.

Объектом исследования в данной курсовой работе является СХПК "Победа" Конышевского района Курской области.

Важной задачей работников этого предприятия является увеличение производства молока и повышение его эффективности. Решение ее связано с совершенствованием производственной деятельности. В этих условиях возрастает значение анализа и оценки результатов работы сельскохозяйственных предприятий и их подразделений. При анализе следует учитывать как количественные показатели производства молока (объем производства, продуктивность) так и качественные (жирность).

Важно также обеспечить сопоставимость всех сравниваемых между собой базисных и отчетных показателей по производству молока.

Цель исследования - статистико-экономический анализ производства и себестоимости молока.

Задачи курсовой работы:

а) изложить теоретические положения статистики себестоимости и рентабельности сельскохозяйственного производства;

б) дать краткую финансово-экономическую характеристику СХПК "Победа";

в) провести анализ влияния факторов на эффективность производства молока;

г) провести расчет резервов снижения себестоимости.

Источники исследования - данные годовых отчетов и первичного учета предприятий.

В этой связи задачей курсовой работы является изучение постановки статистико-экономического учета, проведение анализа производства молока в СХПК "Победа" Конышевского района, с целью внесения конкретных предложений по повышению продуктивности молока и эффективности развития отрасли в целом.

Перечень материалов, на основе которых выполнялась курсовая работа следующий: данные годовой бухгалтерской отчетности, учебная литература, экономические журналы, статистические материалы.

1. Теоретические основы затрат на производство себестоимость

Ведение статистико-экономического учета в нашей стране регламентируется соответствующими нормативными актами. Но не смотря на большое количество положений по учету, методических рекомендаций в специальной литературе, встречаются различные мнения по вопросу затрат на производство. Авторами освещается множество тем, относящихся к данной проблеме.

Целью учета затрат и исчисления себестоимости продукции (работ, услуг) является современное и достоверное отражение фактических затрат на производство продукции в документах о финансово-хозяйственной деятельности.

Карпова Т.П. (11) считает, что затраты необходимо классифицировать в зависимости от размера предприятия, особенностей технологии и организации производства, номенклатуры, продукции, контроля, трудоемкости учета, удельного веса в общих затратах, роли в процессе производства, эластичности факторов снижения важности в планировании и т.д. Она также считает, что есть три направления учета затрат:

Затраты, используемые для оценки готовой продукции (материалы, затраты на труд, накладные расходы).

Затраты на производство, данные о которых являются основанием для принятия решений (поведение затрат: постоянные и переменные, затраты будущего периода).

Затраты, используемые в системе планирования, контроля, регулирования (центры ответственности, регулируемые и нерегулируемые затраты).

Белобжецкий И.А. (4) и Васин Ф.Л. (8) рассматривают основные виды группировок, применяемых при учете себестоимости продукции.

По технико-экономическому значению затраты на производство подразделяются на основные технологически неизбежные расходы, обусловленные процессом изготовления продукции и накладные производственные расходы. В отдельную группу накладных расходов выделяют общие для предприятия административно-управленческие, хозяйственные и сбытовые расходы, несвязанные непосредственно с производственным процессом.

По способу включения в себестоимость отдельных видов продукции затраты делятся на прямые и косвенные.

К прямым относятся затраты, которые связаны с производством определенных видов продукции и поэтому могут быть отнесены на их себестоимость непосредственно по данным первичных документов.

К косвенным относятся затраты, связанные с производством нескольких видов продукции и распределяются между ними пропорционально применяемому базису.

Васин Ф.Л. (8), кроме того, предлагает классифицировать затраты по степени охвата планом (планируемые и не планируемые), по месту возникновения (производственные и внепроизводственные), а так же затраты входящие (приобретенные и имеющиеся в наличии ресурсы, использование которых должно принести доходы в будущем) и истекшие (ресурсы, израсходованные для получения доходов).

Голованов А.А. (9) все затраты подразделений подразделяются в первую очередь на две большие группы: затраты, связанные с производством продукции, затраты связанные с ее реализацией.

Белобжецкий И.А. (4) считает, что по степени зависимости от объема производства следует различать условно-переменные (которые по своим абсолютным размерам изменяются в зависимости от изменения объема производства) и условно-постоянные расходы (абсолютная величина которых существенно не изменяется при колебаниях объемов выпуска продукции).

Моссоковский В.Б. (14) же считает, что расходы в основных отраслях сельскохозяйственного производства в зависимости от его объемов следует подразделить на три группы: постоянные, условно-переменные, переменные. Размер постоянных расходов не зависит от объема производства и количества животных, например, амортизация основных средств, страховые платежи, текущий ремонт, освещение, отопление, содержание летних лагерей.

Сумма условно-переменных расходов определяется поголовьем животных и не зависит от выхода продукции, например, стоимость подстилки, медикаментов, водоснабжение, заработная плата, начисленная за обслуживание животных. Эти суммы могут возрастать с увеличением выхода продукции, вызванным ростом числа обслуживанием животных, но такая зависимость наблюдается не всегда.

К переменным нужно относить такие расходы, которые предопределяются выходом продукции, в частности заработная плата большинства производственных рабочих, начисленная за полученную продукцию.

Моссоковский В.Б. (14) особое внимание уделяет статье "Корма". Корм подразделяется на поддерживающий (планируется на голову скота) и продуктивный (используется на производство продукции). Корма представляют собой условно-переменные расходы, так как их отпуск на ферму осуществляется исходя из наличия поголовья и лишь в исключительных случаях на продукцию (тогда стоимость этих кормов будет представлять собой переменные расходы).

Ряд авторов Белобжецкий И.А. (4), Бычкова С.И. (6), Данилевский Ю.А. (10), выделяют основной метод отнесения расходов на себестоимость продукции. Согласно этому методу вся сумма условно-постоянных общехозяйственных и сбытовых расходов ежемесячно относятся на финансовые результаты от реализации продукции. Однако Бычкова С.И. (6) и Лебедева П.З. (6) считают, что этот вариант имеет недостатки. Недостаток частичной себестоимости: деление затрат на постоянные и переменные достаточно условно с ними можно согласиться. Действительно, не всегда можно с уверенностью относятся к определенному виду те или иные затраты.

Некоторые авторы рассматривают конкретные затраты, включаемые в себестоимость продукции.

Так Павлов А.А. (17) касается вопроса о включении в себестоимость общехозяйственных расходов.

Другие авторы Шепелева П.М. (22), Брызгалин А.В. (5) затрагивают тему отнесения на себестоимость процентов за пользование кредитом. Они обращают внимание одновременное выполнение ряда условий, при этом в себестоимость включаются проценты: по кредитам, предоставленным только банками, по полученным кредитам, по кредитам, полученным для целей производственной деятельности предприятий.

Информация, полученная в этой системе, позволяет решать задачи типа: производить ли конкретный вид продукции и если да, то в каком объеме, "покупать" или организовать собственное производство некоторых видов материалов (семена, корма), "продавать" ли готовую продукцию в виде сырья для промышленных предприятий, или осуществлять ее глубокую переработку, "использовать различные варианты цен", упростить планирование, учет и контроль резервов работы подразделений.

Учет затрат на производство осуществляется по утвержденным статьям, на Голованов А.А. (9) и Моссоковский В.Б. (14) считают, что статьи затрат должны быть несколько иные. Голованов А.А. (9) предлагает из статьи 1 сделать две отдельные статьи: затраты на оплату труда, отчисления на социальное страхование, социальное обеспечение и медицинское страхование, а так же ввести статью "непроизводственные расходы". Моссоковский В.Б. (14) так же делит статью на две разные. Он предлагает новые статьи: "подстилка", "ГСМ", в том числе автотранспорта, гужевого транспорта, водокачки".

В специальной литературе затрагивается вопрос исчисления себестоимости продукции. Это связь с осуществлением предпринимательской деятельностью организации, разделение текущих и капитальных затрат, допущение временной определенности фактов хозяйственной деятельности - принципы начисления, допущения имущественной абсолютности организации.

Многие авторы считают, что при превращении государственных и муниципальных предприятий в АО, товарищества в подробном рассмотрении себестоимости отдельного вида продукции не будет необходимости.

Безруких П.С. (3) такое мнение считает ошибочным. Действительно, на этапе перехода экономики к рыночным отношениям, когда продажную цену устанавливают по соглашению стран, а в условиях дефицита мнение поставщика определяющие, формирование и анализ себестоимости единицы продукции становиться как будто не только не нужным, но иногда и лишающим при диктате цен. Но ведь в условиях насыщения рынка товаром и появления конкуренции значении себестоимости должно неизменно возрасти. Это означает, что надо добиваться точнейшего исчисления себестоимости путем отнесения наибольшего числа статей затрат прямым путем и нахождения наиболее точной базы распределения косвенных расходов, что пропагандировалось до последнего времени.

По мнению Безруких П.С. (3), в будущем предпринимателей, инвесторов и держателей акций все больше будет интересовать информация о продажных ценах, затратах на производство, спрос, конкурентоспособность, рентабельности продукции. А поэтому сейчас полезно изучить принципы и методы учета затрат и себестоимости продукции, с тем, чтобы знать какая информация о затратах наилучшим образом может быть использована для принятия управленческих решений.

Пизенгольц М.З. (19) считает, что основная особенность рассмотрения себестоимости в сельском хозяйстве состоит в том, что фактическая себестоимость определяется только в конце года, то есть после завершения производственного цикла. Профессор замечает, что по отдельным отраслям животноводства (молочное скотоводство) и фактическую себестоимость можно определить внутри года. Но это возможно лишь по производствам, работающим на покупных кормах.

Пизенгольц М.З. (19) также отмечает, что в сельском хозяйстве этот процесс намного сложнее, чем в других отраслях. Это связано с отраслевыми особенностями, а точнее сезонностью производства.

В молочном скотоводстве затраты распределяются 90% на молоко и 10% на приплод. Однако Павлов А.А. (18) считает, что данный метод искажает себестоимость молока, так и приплода.

Автор предлагает определить себестоимость приплода исходя из фактического расхода кормовых единиц на формирование одного центнера молока и прироста живой массы молодняка, доли кормов в структуре себестоимости молока.

А себестоимость молока определить путем деления затрат на условное молоко.

Общую схему проведения статистико-экономического анализа предлагают Белова М.Х. (7) и Шеремет А.Д. (7) они считают, что основные показатели это выход продукции молочного скотоводства на 100 гектар сельскохозяйственных угодий (молока) в центнерах: себестоимость одного центнера молока, затраты труда на один центнер молока и другие.

Бакалов М.И. (2) и Барсукова П.Ф. (2), считают, что рост производства продукции в стоимостном выражении - один из обобщающих показателей экономической эффективности производства. Расширение производства происходит, прежде всего, за счет лучшего использования техники и материалов, роста производительности труда. Производство продукции оценивается при помощи натуральных и условно-натуральных показателей, в единицах трудоемкости и по стоимости. Объем производства характеризуется валовой и чистой продукции, объем выпуска готовой продукции и товарной продукции.

Обобщающими стоимостными показателями, характеризующими себестоимость являются затраты предприятия на единицу продукции, затраты на один рубль изготовленной продукции.

Автор считает, что при анализе необходимо определить влияние каждого факта и дать им оценку.

В современных условиях хозяйствования экономический анализ становиться мощным орудием повышения эффективности производства на отдельных предприятиях и в целом по народному хозяйству.

Авторы так же рассматривают уровень интенсификации молочного скотоводства (затраты на одну голову), эффективность интенсификации (валовая продукция, чистый доход на одну голову), анализируют эффективность производства молока (продуктивность коров, расход кормов, себестоимость, уровень рентабельности молока).

Эффективность молочного скотоводства зависит от продуктивности.

Молочная продуктивность крупного рогатого скота зависит от целого ряда внешних и внутренних причин. Главной из них считается наследственность. Из других факторов большое значение имеют уровень кормления, условия содержания, уход, доение, возраст коровы, время ее отела, продолжительность сухостоя и сервис - периода.

Животное той или иной породы имеет свой предел продуктивности, обусловленный наследственностью. Наследственностью и породными особенностями определяется потенциальная продуктивность животных. Поэтому проблема создания высокопродуктивных пород всегда находится в центре внимания селекционеров. Существенное влияние на молочную продуктивность, особенно высокопродуктивных коров, оказывают число и порядок доения. Молочная продуктивность зависит от возраста коров, причем до пятой-шестой лактации удой обычно повышаются, затем в течение нескольких лет поддерживаются примерно на одном уровне, после чего снижается.

На мой взгляд, решение проблемы повышения производства молока возможно лишь при соблюдении всего комплекса проблем, при учете всех факторов, влияющих на молочную продуктивность. Хотя в большей степени, учитывая вышеизложенные мнения специалистов, я согласна с мнением доктора биологических наук, профессора Архипова А.М. (1), который особое внимание уделяет проблеме кормления животных, так как затраты на них занимают весомую долю в себестоимости молока и является наиболее значимым фактором повышения продуктивности.

Обобщая вышеизложенное о проблеме повышения молочной продуктивности, приведу мнение об этом Левашин Д.М. (13). Он считает, что учитывая сложившуюся обстановку в России при снижении как поголовья скота, так и его продуктивности. Необходимо сосредоточить внимание не на увеличение, а на стабилизацию поголовья молочных коров, направить все внимание на повышение интенсивности использования имеющегося поголовья и на рост молочной продуктивности за счет осуществления комплекса зоотехнических, организационных, экономических мероприятий.

Повышение молочной продуктивности существенно влияет на себестоимость молока. Так с ее ростом снижаются затраты на корма и труда на единицу получаемой продукции, что доказано научными исследованиями и подтверждено практикой. Не менее важно обратить внимание на изменение структуры расхода кормов и снижения себестоимости расходуемых кормов. Здесь имеются большие резервы по использованию естественных пастбищ, увеличению в рационе удельного веса сена и силоса хорошего качества при минимальном расходе концентратов.

Следовательно, в стране имеются резервы для роста продуктивности коров, что обеспечивает окупаемость затрат в молочном скотоводстве, где затраты растут, в основном, за счет неоправданного повышения цен и это сдерживает интенсивность производства молока.

Таким образом, необходимо изменить экономическую политику в аграрном секторе, в частности пересмотрены цены на ресурсы, устранить "дикий" диспаритет цен на сельскохозяйственную и промышленную продукцию. Для того чтобы состояние молочного скотоводства и в целом отрасли животноводства улучшилось.

В этом случае отечественная продукция станет, более конкурентоспособной, что приведет к расширению собственного производства в большинстве хозяйств и в свою очередь это повлияет на экономику в целом по стране.

2. Краткая финансово-экономическая характеристика СХПК "Победа"

СХПК "Победа" находится в Конышевском районе Курской области. Здесь благоприятные условия для развития сельского хозяйства как со стороны климатических условий (хорошие почвы, благоприятные погодные условия), так и со стороны географического положения (расположенных вблизи автодорог с твердым асфальтным покрытием и железнодорожных путей).

Для полного представления о хозяйстве необходимо дать его краткую финансово-экономическую характеристику. Для этого составим и проанализируем следующие таблицы.

Таблица 1 - Производственный потенциал (СХПК "Победа")

| Наименование показателя | 2006г. | 2007г. | 2008г. | В среднем по области в 2008г. | 2008г. в% к 2006г. |

|

Валовая продукция в текущих ценах, тыс. руб. Выручка от продажи товаров, продукции, работ, тыс. руб. Среднегодовая численность работников, чел.: в том числе: в с.-х. производстве Среднегодовая стоимость основных фондов, тыс. руб. Площадь с.-х. угодий, га в том числе: пашни Наличие энергетических мощностей, л.с. |

13537 8889 181 169 21659 4431 3537 4060 |

17432 12415 179 169 3224 4431 3537 5910 |

15507 12080 158 149 5445 4431 3537 7702 |

19373 16867 95 87 26481 2334 2068 4728 |

114,5 135,9 87,3 88,2 25,1 100 100 189,7 |

Из таблицы видно, что данное предприятие является средним хозяйством в области. По одним показателям оно опережает среднеобластные значения, по другим отстает. Так сравнивая среднеобластные данные и показатели 2008г. СХПК "Победа", то среднеобластное значение стоимости валовой продукции выше на 24,9% (3866тыс. руб), чем в СХПК "Победа". Выручка от продажи товаров и сельскохозяйственной продукции превышает на 39,6% (4787тыс. руб.). А вот размеры сельхозугодий и пашни в СХПК "Победа" выше, чем в области на 89,8% (2097га) и 71,0% (1469га) соответственно. Среднегодовая численность работников также превышает среднеобластные значение на 66,3% (63 человека). Однако стоимость основных производственных фондов ниже на 79,4% (21036 тыс. руб.).

В динамике за анализируемый период времени производство валовой продукции повысилось на 12,7% (1970 тыс. руб.), что связано в первую очередь с увеличением объемов производства продукции. Также увеличилась и стоимость основных фондов, что в абсолютном значении составило 16214 тыс. руб. Это произошло в результате роста цен на основные фонды. Среднегодовая численность работников снизилась на 14,6% (23 человека), что обусловлено сокращением штата. Площадь сельхозугодий и площадь пашни оставалась неизменной.

Также можно посмотреть обеспеченность данного предприятия производственными ресурсами и их использование.

Таблица 2 - Обеспеченность и использование производственных ресурсов

| Наименование показателя | 2006г. | 2007г. | 2008г. | 2008г. в% к 2006г. |

|

Стоимость основных производственных фондов, тыс. руб.: на 100 га с. - х. угодий на 1 работника Приходится энергетических мощностей, л. с.: на 100 га с. - х. угодий на 1 работника Фондоотдача, руб. Фондоемкость, руб. Норма прибыли,% |

488,8 128,2 91,3 24,0 0,6 1,6 28,8 |

72,8 19,1 133,4 35,0 5,4 0,2 60,8 |

122,9 36,5 173,8 51,7 2,8 0,4 45,4 |

25,1 28,5 190,4 215,4 466,6 25,0 х |

Из данных таблицы видно, что стоимость основных производственных фондов в расчете на 100га с. - х. угодий и в расчете на 1 работника за анализируемый период уменьшилась на 64,4% (365,9 тыс. руб.) и 68,6% (91,7тыс. руб) соответственно. Это вызвано ростом цен на основные фонды. Приблизительно в таком же соотношении произошло увеличение энергетических мощностей. Что же касается фондоотдачи и фондоемкости, то значение этих показателей колеблется. Так к 2008г. фондоотдача увеличилась в 4,7 раза, а фондоемкость уменьшилась в 0,25 раза. Это связано с уменьшением основных производственных фондов. А вот норма прибыли СХПК "Победа" возросла почти в 2 раза (если сравнивать 2006г. и 2008г) На норму прибыли оказывают воздействие несколько показателей - это и чистая прибыль от реализованной продукции (без учета себестоимости) и величина основных и оборотных фондов.

Проследим теперь урожайность сельскохозяйственных культур и продуктивность животных.

Таблица 3 - Урожайность сельскохозяйственных культур и

продуктивность животных

| Наименование показателя | 2006г. | 2007г. | 2008г. | 2008г. в% к 2006г. | Отклонение (+,-) 2008г. от 2006г. |

|

Урожайность с 1 га, ц: зерновых сои Надой молока на 1 корову, кг Среднесуточный прирост живой массы, г: крупного рогатого скота свиней |

22,7 - 2227,0 116,0 92,0 |

25,2 - 1817,0 374,0 125,0 |

25,9 - 1967,0 172,0 85,0 |

114,1 - 88,3 148,3 92,4 |

3,2 - -260,0 56,0 -7 |

Сравнивая вышеприведенные показатели в динамике видно, что к 2006г. по сравнению с 2008г. урожайность зерна увеличилась на 3,2 ц/га, это связано с хорошими погодными условиями в этом году. Надой молока на 1 корову снизился на 260 кг.

Среднесуточный прирост живой массы крупного рогатого скота увеличился на 56 г., а среднесуточный прирост свиней наоборот снизился на 7 г.

Посмотрим и проанализируем данные себестоимости 1 центнера основных видов продукции в СХПК"Победа". Для этого составим таблицу 4.

Таблица 4 - Себестоимость 1 центнера основных видов продукции

В рублях

| Виды продукции | 2006г. | 2007г. | 2008г. | 2008г. в% к 2006г. |

|

Зерно Соя Молоко Прирост живой массы: крупного рогатого скота свиней |

136,7 - 422,9 8233,0 7215,0 |

145,1 - 391,4 3045,0 7245,0 |

153,3 - 491,9 6043,0 7398,0 |

112,1 - 116,3 73,4 102,5 |

Делая вывод по каждому виду продукции, мы видим, что себестоимость 1 центнера зерна имеет тенденцию к увеличению. Себестоимость 1ц увеличилась на 10,8% (16,6руб), а вот себестоимость молока возросла на 14,0% (69 руб)

А вот если посмотреть по приросту живой массы крупного рогатого скота, то здесь наблюдается обратная ситуация, т.е. снижение себестоимости на 36,2% (2190руб). Себестоимость прироста живой массы свиней за анализируемый период практически не изменилась (увеличилась на 2,5%), что составляет 183 рубля в денежном выражении.

Таблица 5 - Экономическая эффективность сельскохозяйственного производства

| Наименование показателя | 2006г. | 2007г. | 2008г. | 2008г. в% к 2006г. |

|

Получено валовой продукции в текущих ценах в расчете на: 100 га сельхозугодий, тыс. руб. 1 работника, занятого в с. - х. производстве, тыс. руб. 100 руб. основных фондов, руб. Получено прибыли (+), убытка (-) от продаж - всего, тыс. руб. в том числе на: 1 работника, занятого в с. - х. производстве, тыс. руб. 100 руб. основных фондов, руб. Уровень рентабельности (+), убыточности (-),% |

305,5 80,1 62,5 2810,0 16,6 114,0 31,6 |

393,4 103,1 540,7 6482,0 38,4 201,1 52,2 |

349,9 104,1 284,8 4728,0 31,7 86,8 39,1 |

114,5 129,9 455,7 15,2 190,9 76,1 х |

Стоимость валовой продукции в текущих ценах в СХПК "Победа" за 2008г. ниже среднеобластного значения за тот же период. Однако на 100 га с. - х. угодий выше на 44,4 тыс. руб.; на одного работника, занятого в с. - х. производстве выше на 24 тыс. руб.; на 100 руб. основных фондов ниже на 222,3 руб.

Также за анализируемый период наблюдается увеличение прибыли на 40,5% (1918 тыс. руб) Из расчета на одного работника, занятого в с. - х. производстве прибыль также увеличилась на 47,6% (15,1 тыс. руб); на 100 руб. основных фондов снизилась на 31,3% (27,2 тыс. руб).

Уровень же рентабельности в СХПК "Победа" в2008г. повысился на 7,5%.

Все это свидетельствует о прибыльности данного предприятия и о экономической эффективности сельскохозяйственного производства.

Для характеристики ликвидности и финансовой устойчивости рассмотрим следующую таблицу.

Также можно посмотреть обеспеченность данного предприятия производственными ресурсами и их использование.

Таблица 6 - Показатели ликвидности и финансовой устойчивости на конец года

| Наименование показателя | Нормативное значение | 2006г. | 2007г. | 2008г. |

|

Коэффициент абсолютной ликвидности Коэффициент быстрой ликвидности Коэффициент текущей ликвидности Коэффициент финансовой автономии Коэффициент текущей задолженности Коэффициент финансового риска |

0,2 0,7 2,0 |

0 0,09 0,09 1 0,40 0,80 |

0 0,12 1,28 1 0,60 0,70 |

0,02 0,07 0,58 1 0,30 0,60 |

Показатели ликвидности и финансовой устойчивости СХПК "Победа", говорят о том, что данное хозяйство находится в плачевном состоянии. Так коэффициент абсолютной ликвидности равен 0, что обусловлено отсутствием денежных средств на предприятии. Коэффициент текущей ликвидности вырос и сильно приблизился к нормативному значению показателя. Это произошло благодаря увеличению оборотных активов на предприятии, в основном за счет роста готовой продукции, предназначенной для продажи. Повышению коэффициента текущей ликвидности также послужило снижение краткосрочных пассивов, чему способствовало уменьшение задолженности перед государственными фондами.

Коэффициент быстрой ликвидности также возрос к 2008г. на 128,57%. Его рост обусловлен теми же причинами.

Коэффициент текущей задолженности снизился на 37,03% к 2008г. Это свидетельствует о погашении задолженности данного хозяйства перед кредиторами и государством.

А вот коэффициент финансового риска увеличился на 67,69% и это говорит о рискованности данного хозяйства и о его финансовой неустойчивости.

Таким образом, мы видим, СХПК "Победа" является не крупным предприятием в области. Данное хозяйство имеет ярко выраженный зерно-молочный тип специализации. Основной продукцией является зерно.

На данном предприятии низкая обеспеченность основными производственными фондами (в 3-4 раза ниже среднеобластных значений), чего нельзя сказать об обеспеченности производственными мощностями (почти такая же, как и в средней по области). Продуктивность земли ниже, чем в среднем по области.

Основную часть рабочей силы на данном предприятии составляют постоянные рабочие, в том числе трактористы-машинисты.

Уровень рентабельности довольно высокий.

3. Экономико-статистический анализ затрат на производство и себестоимость молока

3.1 Состав и структура производственных затрат

Экономико-статистический анализ себестоимости молока предусматривает изучение состава и структуры производственных затрат.

Таблица 7 - Состав и структура затрат на производство молока

| Статьи затрат | 2006г. | 2007г. | 2008г. | |||

| сумма, тыс. руб. | структура,% | сумма, тыс. руб. | структура,% | сумма, тыс. руб. | структура,% | |

| Оплата труда с отчислениями на социальные нужды | 913,0 | 17,9 | 392,0 | 11,6 | 389,0 | 10,4 |

| Корма | 3159,0 | 61,8 | 2882,0 | 85,3 | 3012,0 | 80,6 |

| Содержание основных средств | 662,0 | 13,0 | 84,0 | 2,5 | 336,0 | 9,0 |

| Прочие затраты | 373,0 | 7,3 | 21,0 | 0,6 | ||

| Итого затрат: | 5107,0 | 100,0 | 3379,0 | 100,0 | 3737,0 | 100,0 |

На основании данных таблицы 7 можно сделать вывод, что в 2006г. в

себестоимости молока основную долю занимают затраты кормов -61,8%, расходы на содержание основных средств -13,0%, оплата труда с отчислениями на социальные нужды - 17,9%. Общая сумма затрат на производство молока составила в 2008г.3737тыс. руб., что на 1370 тыс. руб. меньше чем в 2006г. В то же время затраты по отдельным элементам изменялись в разной степени. За период с 2006г. по 2008г. произошло уменьшение в структуре затрат доли оплаты труда на 7,5% и доли содержания основных средств на 4,0%, а в структуре кормов наоборот наблюдается увеличение на 18,8%. При этом сократились затраты по прочим расходам на 7,3%.

Одна из причин изменения затрат на производство молока - увеличение объема производства продукции. Кроме этого произошло уменьшение численности персонала, что так же повлияло на оплату труда и отчисления на социальные нужды. Увеличение доли содержания основных средств говорит о снижении фондоотдачи.

Таблица 8 - Влияние отдельных статей затрат на себестоимость молока

|

Статьи затрат |

Себестоимость 1 ц продукции |

Уменьшение (-), Увеличение (+) |

Процент отклонения отчетной себестоимости от базисной |

||||

| руб. | % к итогу | руб. | % | ||||

| 2008г. | 2006г. | 2008г. | 2006г. | ||||

| Оплата труда с отчислениями на социальные нужды | 389,0 | 913,0 | 10,4 | 17,9 | 524,0 | 7,5 | 42,6 |

| Корма | 3012,0 | 3159,0 | 80,6 | 61,8 | -147,0 | 18,8 | 95,3 |

| Содержание основных средств | 336,0 | 662,0 | 9,0 | 13,0 | 326,0 | 4,0 | 50,7 |

| Прочие затраты | 373,0 | 7,3 | 373,0 | 7,3 | 0 | ||

| Итого затрат: | 3737,0 | 5107,0 | 100 | 100 | -1370,0 | 0 | 73,2 |

Из данных таблицы 8 можно сделать вывод, что влияние основных элементов затрат на себестоимость молока в 2008г. по сравнению с 2006г. сократилось на 1370руб. За данный период произошло сокращение таких затрат, как оплата труда на 524,0руб., корма на 147,0руб., содержание основных средств на 326,0руб. Также наблюдается снижение прочих затрат на 373,0руб. Процент отклонения отчетной себестоимости от базисной составил 73,2%. По отдельным статьям затрат этот показатель составил: оплата труда - 42,6%, корма - 95,3%, содержание основных средств - 50,7%. Важнейшее направление снижения затрат на производство - это поиск резервов по сокращению этих расходов.

3.2 Анализ динамики себестоимости молока

Важной задачей статистики является изучение изменений явлений во времени. Эти изменения можно изучить, если иметь данные по определенному кругу показателей на ряд моментов времени или за ряд промежутков времени, следующих друг за другом.

Ряд расположенных во времени статистических показателей, последовательное изменение которых отражает закономерность развития изучаемого явления, представляет собой динамический (временной) ряд.

Статистические показатели, характеризующие изучаемое явление, называют уровнями ряда.

Сопоставляя уровни ряда между собой можно получить характеристику скорости и интенсивности развития явления. В результате сравнивания уровней получается система абсолютных и относительных показателей динамики, к числу которых относятся абсолютный прирост, темп роста, темп прироста, абсолютное значении одного процента прироста. Если сравнению подлежат несколько последовательных уровней, то возможны два варианта сопоставления:

1 базисным методом - каждый уровень ряда сравнивается с одним и тем же предшествующим уровнем, принятым за базу сравнения (обычно выбирается начальный уровень динамического ряда);

цепным методом - каждый уровень динамического ряда сравнивают с непосредственно ему предшествующим.

Показатели динамики с постоянной базой характеризуют окончательный результат всех изменений в уровнях ряда за весь рассматриваемый промежуток периода, к которому относится базисный уровень, до данного (1-го) периода. Показатели динамики с переменной базой характеризуют интенсивность изменения уровня от периода к периоду (или от даты к дате) в пределах изучаемого промежутка времени.

Абсолютный прирост ![]() определяется как разность

между двумя уровнями динамического ряда и показывает, на сколько данный уровень

ряда превышает уровень, взятый за базу сравнения:

определяется как разность

между двумя уровнями динамического ряда и показывает, на сколько данный уровень

ряда превышает уровень, взятый за базу сравнения:

![]() ,

,

где ![]() -

абсолютный прирост;

-

абсолютный прирост; ![]() - уровень

сравниваемого периода;

- уровень

сравниваемого периода; ![]() уровень базисного

периода.

уровень базисного

периода.

При сравнении с переменной базой абсолютный прирост равен:

![]() ,

,

где ![]() уровень

непосредственно предшествующего периода.

уровень

непосредственно предшествующего периода.

Абсолютный прирост с переменной базой иначе называют скоростью роста.

Темп роста определяется как отношение двух сравниваемых уровней и показывает, во сколько раз данный уровень превышает уровень базисного периода.

![]() при сравнении с постоянной

базой;

при сравнении с постоянной

базой;

при сравнении с переменной

базой

при сравнении с переменной

базой

Темп прироста показывает, на сколько процентов уровень данного периода больше (или меньше) базисного уровня. Этот показатель может быть рассчитан двояко:

как отношение абсолютного прироста к базисному уровню

или

или

как разность между темпом роста в процентах и 100%

![]()

Между показателями динамики, вычисленными базисным и цепным методами существует определенная связь. Так сумма абсолютных цепных приростов дает общий прирост за исследуемый период; произведение последовательных темпов роста, исчисленные цепным методом дает промежуточный базисный; частное от деления базисных темпов роста равен промежуточному базисному.

Для выявления тенденции изменения изучаемого признака необходимо проводить выравнивание динамического ряда. Выравнивание можно выполнять различными методами: по среднегодовому абсолютному приросту, по трехлетней скользящей, аналитическое выравнивание.

Проследим изменение себестоимости 1ц молока в СХПК "Победа" в период с 2001 по 2005годы. Для этого составим следующую таблицу:

Таблица 9 - Расчет показателей динамики себестоимости молока в СХПК "Победа"

| Годы | Себестоимость 1 ц молока, руб. | Абсолютный прирост | Темп роста,% | Темп прироста,% | Абсолютное значение 1% прироста | ||||

| Б | Ц | Б | Ц | Б | Ц | Б | Ц | ||

| 2004 | 398,74 | - | - | - | - | - | - | - | - |

| 2005 | 405,56 | 6,82 | 6,82 | 101,7 | 101,7 | 1,7 | 1,7 | 0,040 | 0,040 |

| 2006 | 422,95 | 24,21 | 17,39 | 106,1 | 104,3 | 6,1 | 4,3 | 0,040 | 0,040 |

| 2007 | 391,44 | -7,30 | -31,51 | 98,2 | 92,6 | -1,8 | -7,4 | 0,040 | 0,043 |

| 2008 | 491,92 | 93,18 | 100,48 | 123,4 | 125,7 | 23,4 | 25,7 | 0,040 | 0,039 |

Анализируя данную таблицу можно сказать, что в 2008 году в хозяйстве абсолютный прирост себестоимости молока по сравнению с базовым 2004 годом составил 93,18 руб. или увеличился на 373%. При этом абсолютное значение 1% прироста составило 0,040 руб. Темпы роста к 2008 г. увеличиваются. Наибольший уровень наблюдается в 2008 г. Уровень темпа роста 2008г. больше уровня базисного года в 1,21 раза (Тр. базисный) и в 1,24 раза (Тр. цепной). Темпы прироста изменяются следующим образом: наибольший темп прироста наблюдается в 2008 г. по базису, а темп прироста цепной также наибольший в 2008 г. К 2007 г. наблюдается снижение данного показателя. В 2007 г. темп прироста как базисный, так и цепной достигает отрицательного значения, поскольку темп роста за этот период был меньше 100%. Анализируя абсолютное значение 1% можно сказать, что в одном направлении идет снижение как темпов роста, так и абсолютного значения 1% прироста.

Определим теперь среднее изменения себестоимости 1ц молока:

![]() =

=![]()

![]() =

=

![]() 120,6%

120,6%

![]()

![]()

Мы видим, в среднем с каждым годом себестоимость 1 ц молока увеличивается на 20,6%, что в абсолютном выражении составляет 15,53 рублей.

Для установления изменения данного показателя проведем выравнивание динамического ряда по трехлетней скользящей. Для этого составим следующую таблицу:

Таблица 10 - Выравнивание ряда динамики

| Годы |

Себестоимость 1ц молока, тыс. руб. |

Выравнивание по трехлетней скользящей средней |

Выравнивание по среднегодовому абсолютному приросту |

||

| сумма по трехлетиям | скользящая средняя | t |

|

||

|

2004 2005 2006 2007 2008 |

398,74 405,56 422,95 391,44 491,92 |

- 1227,25 1219,95 1306,31 |

- 409,08 406,65 435,44 |

0 1 2 3 4 |

398,74 422,05 445,34 468,63 491,92 |

Выравнивание по трехлетней скользящей средней:

Определяем сумму по трехлетиям

![]()

![]()

Определяем скользящую среднюю

Выравнивание по среднегодовому абсолютному приросту

![]() ,

,

где t - порядковый номер года

=

=![]() тыс. руб.

тыс. руб.

По выровненному ряду четко прослеживается увеличение себестоимости 1ц молока.

Для установления более точного изменения данного показателя проведем аналитическое выравнивание динамического ряда себестоимости молока и для этого составим таблицу:

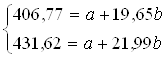

Таблица 11 -Аналитическое выравнивание ряда динамики по уравнению прямой линии

| Годы | Себестоимость 1ц молока, руб. |

t |

yt |

|

|

| 2004 | 398,74 | -2 | -767,48 | 4 | 381,68 |

| 2005 | 405,56 | -1 | -405,56 | 1 | 401,90 |

| 2006 | 422,95 | 0 | 0 | 0 | 422,12 |

| 2007 | 391,44 | 1 | 391,44 | 1 | 442,34 |

| 2008 | 491,92 | 2 | 983,84 | 4 | 462,56 |

| Сумма | 2110,61 | 0 | 202,24 | 10 | 2110,61 |

![]()

Данное уравнение решается при помощи системы нормальных уравнений:

![]()

![]()

т.к ![]() ,

то получаем:

,

то получаем:

![]() ,

,

![]()

Отсюда

Таким образом, получим уравнение

прямой: ![]() 422,12+20,22t. В СХПК "Победа" за пятилетний период времени с

2004 по 2008 год проявляется четкая тенденция к увеличению себестоимости молока

со среднегодовым размером прироста 20,22 рублей в расчете на 1ц.

422,12+20,22t. В СХПК "Победа" за пятилетний период времени с

2004 по 2008 год проявляется четкая тенденция к увеличению себестоимости молока

со среднегодовым размером прироста 20,22 рублей в расчете на 1ц.

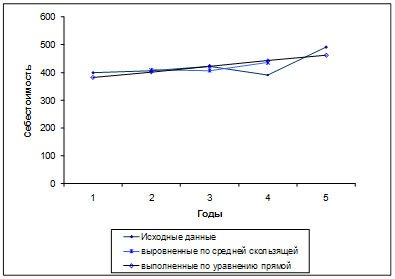

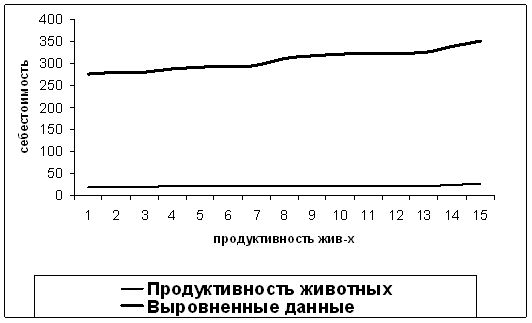

Изобразим исходные данные графически:

Рисунок 1 - Графическое изображение выравнивания рядов динамики

Как видно себестоимость 1ц молока растет довольно быстрыми темпами. Особенно резкий скачок мы видим в 2006 году, что обусловлено высоким уровнем инфляции, а также в этом году была переорганизация предприятия.

Таким образом, мы видим, что в СХПК "Победа" в период с2004 по 2008 годы наблюдается рост себестоимости 1ц молока. Рост себестоимости это нежелательное явление для хозяйства, однако, его избежать невозможно, потому что в нашей стране наблюдается довольно высокий уровень инфляции, и совсем недавно наша страна пережила экономический кризис. Себестоимость растет быстрее, чем цены на молоко, поэтому предприятию приходится снижать объемы производства молока.

Проведем расчет показателей вариации способом моментов

Таблица 12 - Расчет показателей вариации

| П/П |

Продуктивность коров, ц/гол (f) |

Себестоимость молока, руб. (х) |

xf |

|

|

|

|

| 1 | 17,81 | 376,48 | 9705,11 | -55,14 | -982,04 | 3040,42 | 54149,88 |

| 2 | 21,74 | 423,54 | 9207,76 | -8,08 | -175,66 | 65,29 | 1419,40 |

| 3 | 22,18 | 406,97 | 9026,59 | -24,65 | -546,74 | 607,62 | 13477,01 |

| 4 | 19,28 | 334,21 | 6443,57 | -97,41 | -1878,06 | 9488,71 | 182942,32 |

| 5 | 19,56 | 369,04 | 7218,42 | -62,58 | -1224,06 | 3916,26 | 76602,05 |

| 6 | 23,78 | 393,58 | 9359,33 | -38,04 | -904,59 | 1447,04 | 34410,61 |

| 7 | 22,37 | 411,76 | 9211,07 | -19,86 | -444,27 | 394,42 | 8823,18 |

| 8 | 18,26 | 400,62 | 7315,32 | -31,00 | -566,06 | 961,00 | 17547,86 |

| 9 | 19,02 | 464,96 | 8843,54 | 33,34 | 634,13 | 1111,56 | 21141,87 |

| 10 | 21,12 | 409,83 | 8655,61 | -21,79 | -460, 20 | 474,80 | 10027,78 |

| 11 | 24,87 | 398,74 | 9916,66 | -32,88 | -817,72 | 1081,09 | 26886,71 |

| 12 | 22,46 | 405,56 | 9108,88 | -26,06 | -585,31 | 679,12 | 15253,04 |

| 13 | 22,27 | 422,95 | 9419,10 | -8,67 | -193,08 | 75,17 | 1674,04 |

| 14 | 18,17 | 391,44 | 7112,46 | -40,18 | -730,07 | 1614,43 | 29334, 19 |

| 15 | 19,67 | 491,92 | 9676,07 | 60,30 | 1186,10 | 3636,09 | 71521,89 |

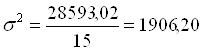

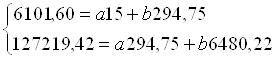

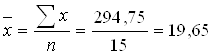

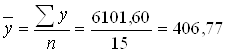

| Итого | 294,75 | 6101,60 | 127219,42 | -372,70 | -7687,63 | 28593,02 | 565211,83 |

1.  руб.

руб.

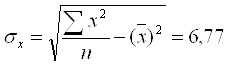

2. ![]()

3. Определим среднее линейное отклонение

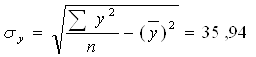

4. Определяем среднее квадратическое отклонение

Определим коэффициент вариации по среднеквадратическому отклонению

Из данных таблицы можно сделать вывод, что средняя себестоимость 1 ц молока составила 431,62 руб. Она колеблется на 43,79 руб. или на 10,15%.

Найдем отклонение всех вариант от средней

3.3 Индексный анализ себестоимости молока в СХПК "Победа"

В теории статистики под индексом понимается относительное число, получаемое при соизмерении уровней сложных показателей для сопоставления их во времени, пространстве или для сравнения с планом. Обычно индексы характеризуют изменение уровня разнородных элементов совокупности, представляющей экономическое единство (например, совокупность товаров, разнородных по своей потребительской стоимости). Непосредственное объединение (сложение) данных по различным элементам совокупности невозможно в силу их несоизмеримости. Например, для получения общего объема продукции предприятия нельзя суммировать выпуск различных видов продукции в натуральном выражении. При этом возникает проблема соизмерения разнородных элементов, решение которой достигается с помощью различных экономических показателей.

По мере развития планирования и совершенствования системы учета и отчетности использование индексов в статистике значительно расширяется. Они применяются для характеристики развития народного хозяйства в целом, при анализе результатов производственно-хозяйственной деятельности и выявления резервов производства.

Индексные показатели используются для:

характеристики общего изменения всех элементов сложного общественного явления (например, изменение затрат на производство продукции, изменения стоимости произведенной продукции и т.д.);

выделения в показателе изменения сложного явления влияния одного из факторов изменения путем влияния других факторов (например, увеличение затрат на производство продукции, связанное с ростом выпуска продукции в натуральном выражении);

обособления влияния структуры явления на изменение индексируемой величины (например, при изучении динамики среднеотраслевой себестоимости продукции по предприятиям отрасли).

Способы построения индексов зависят от содержания изучаемых явлений, методологии расчета исходных статистических показателей и целей исследования.

В нашем случае проведем индексный анализ себестоимости молока в СХПК "Победа".

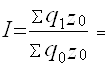

Для исчисления индексов себестоимости воспользуемся следующей таблицей:

Таблица 13 - Количество произведенного молока и затраты на его производство

| Виды продукции | Количество произведенной продукции, ц | Себестоимость 1ц продукции, руб. | Затраты на производство продукции, тыс. руб. | Индивидуальный индекс себестоимости | ||||

|

базис. 2007 |

отчет. 2008 |

базис. 2007 |

отчет. 2008 |

базис. 2007 |

отчет. 2008 |

услов. | ||

| символы |

|

|

|

|

|

|

|

|

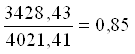

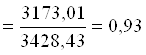

| молоко | 9508,00 | 8106,00 | 422,95 | 391,44 | 4021,41 | 3173,01 | 3428,43 | 0,93 |

| Итого | х | х | х | х | 4021,41 | 3173,01 | 3428,43 | 0,93 |

Из данных таблицы видно, что по количеству произведенной продукции наблюдается снижение объемов производства молока. Он составил в 2008 г.14,75% (или 1402ц) по сравнению с 2007г. Если говорить о затратах на производство продукции, то здесь затраты на производство молока к 2008 г. снизились на 21,10% (848,34 тыс. руб.).

На основании данных таблицы 12 можно определить общие индексы и абсолютные изменения.

Общий индекс производительности затрат:

![]()

0,79

0,79

![]()

Индекс количества продукции:

![]()

![]()

Индекс себестоимости:

![]()

![]()

Общий индекс затрат на производство:

![]()

![]()

![]()

![]()

Между данными индексами существует определенная взаимосвязь: индекс затрат на производство равен произведению индекса себестоимости на индекс количества продукции. Аналогичная связь существует и в абсолютных изменениях: изменение производственных затрат равно сумме абсолютных изменений за счет себестоимости и за счет количества продукции.

Для проведения анализа влияния затрат и продуктивности на изменение себестоимости продукции составим следующую таблицу:

Таблица 14 - Затраты на продуктивность и затраты на одну голову

| Показатели | Символы |

базисный год 2007 |

отчетный год 2008 |

Отчетный год в% к базисному |

| Затраты на 1 голову, руб. |

|

9419,10 | 7124, 20 | 75,64 |

| Продуктивность 1 головы скота |

|

22,27 | 18, 20 | 81,72 |

| Себестоимость 1ц, руб. |

|

422,95 | 391,44 | 92,55 |

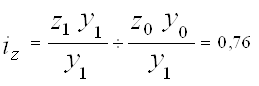

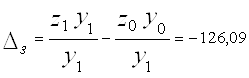

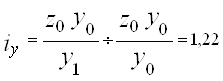

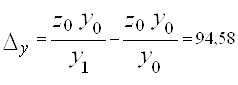

Из данных таблицы видно, что затраты на одну голову в 2008 году снизились на 24,36% (2294,90 руб.). Продуктивность 1 головы скота также снизилась в 1,22 раза, а в свою очередь сокращение затрат и продуктивности повлияло на снижение себестоимости 1ц молока на 7,45% (31,51 руб.).

Изменение себестоимости ![]() молока можно определить по

индивидуальным индексам:

молока можно определить по

индивидуальным индексам:

![]()

![]()

![]()

![]()

Изменение себестоимости вследствие уменьшения затрат на голову скота:

В результате снижения продуктивности:

Взаимосвязь между индексами:

![]()

![]()

Итак, в данной главе был проведен полный индексный анализ себестоимости молока, который показал, что себестоимость единицы продукции к 2007 году снизилась, что и послужило снижению себестоимости валовой продукции в целом.

3.4 Факторный анализ себестоимости

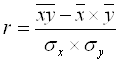

Факторный анализ предполагает определение тесноты связи между продуктивностью животных и себестоимостью, расчет коэффициентов корреляции и детерминации.

Основной задачей любой научной дисциплины является выявление и изучение взаимосвязей данной области. В статистике явлений изучается методом корреляции.

Особенность изучения связи явлений методом корреляции состоит в том, что нельзя изолировать влияние посторонних факторов либо потому, что эти факторы неизвестны, либо потому, что их изоляция невозможна. Поэтому метод корреляции применяется для того, чтобы при сложном взаимодействии посторонних влияний выяснить зависимость между результатом и фактором, если бы посторонние факторы не изменялись и своим изменением не искажали основную зависимость.

Мерой тесноты связи является коэффициент корреляции. Коэффициент корреляции по абсолютной величине не превосходит единицы и не изменяется при изменении начала отчета и масштаба измерения величины х и у. Если коэффициент корреляции:

<+/ - 0, 15 - связи нет;

+/ - 0,15 до +/ - 0,30 - связь слабая;

+/ - 0,30 до +/ - 0,40 - связь умеренная;

+/ - 0,40 до +/ - 0,60 - связь средняя;

+/ - 0,60 до +/ - 0,80 - связь высокая;

+/ - 0,80 до +/ - 0,90 - связь очень высокая;

свыше +/ - 0,90 - связь полная или функциональная.

В корреляционном анализе выделяют такое понятие как теоретическая линия регрессии. Ею называется линия, вокруг которой группируются точки корреляционного поля и которая указывает основное направление, основную тенденцию связи. Теоретическая линия регрессии должна изображать изменение средних величин результативного признака у по мере изменения величин факторного признака х при условии полного взаимопогашения всех прочих случайных по отношению к фактору х причин. Следовательно, эта линия должна быть проведена так, чтобы сумма отклонений точек поля корреляции от соответствующих точек теоретической линии регрессии равнялась нулю, а сумма квадратов этих отклонений была бы минимальной величиной. Приблизительное представление об этой линии можно получить на основе эмпирической линии регрессии (или линии групповых средних). Эмпирическая линия обычно является ломаной линией, имеет более или менее значительный излом. Объясняется это тем, что влияние прочих неучтенных причин в средних погашается не полностью в силу недостаточно большого количества наблюдений.

В данной курсовой работе с помощью корреляционного анализа мы проследим влияние продуктивности животных на себестоимость 1ц молока. Для этого составим следующую таблицу

Таблица 15 - Расчет величин для определения параметров уравнения связи и коэффициента линейной корреляции.

| П/П | Продуктивность животных, ц |

Себестоимость 1ц молока, руб. |

|

|

|

|

| 1 | 17,81 | 376,48 | 317, 20 | 6705,11 | 141737, 19 | 275,21 |

| 2 | 18,17 | 391,44 | 330,15 | 7112,46 | 153225,27 | 279,04 |

| 3 | 18,26 | 400,62 | 333,43 | 7315,32 | 160496,38 | 279,99 |

| 4 | 19,02 | 464,96 | 361,76 | 8843,54 | 216187,80 | 288,06 |

| 5 | 19,28 | 334,21 | 371,72 | 6443,57 | 111696,32 | 290,82 |

| 6 | 19,56 | 396,04 | 382,59 | 7746,54 | 156847,68 | 293,80 |

| 7 | 19,67 | 491,92 | 386,91 | 9676,10 | 241985,28 | 294,97 |

| 8 | 21,12 | 409,83 | 446,05 | 8655,61 | 167960,62 | 310,36 |

| 9 | 21,74 | 423,54 | 472,63 | 9207,76 | 179386,13 | 316,95 |

| 10 | 22,18 | 406,97 | 491,95 | 9026,59 | 165624,58 | 321,62 |

| 11 | 22,27 | 422,95 | 495,95 | 9419,10 | 178886,70 | 322,58 |

| 12 | 22,37 | 411,76 | 500,42 | 9211,07 | 169546,29 | 323,64 |

| 13 | 22,46 | 405,56 | 504,45 | 9108,88 | 164478,91 | 324,60 |

| 14 | 23,78 | 393,58 | 565,49 | 9359,33 | 154905,21 | 338,61 |

| 15 | 24,87 | 398,74 | 618,52 | 9916,66 | 158993,58 | 350, 19 |

| Итого | 294,75 | 6101,60 | 6480,22 | 127219,42 | 2501300,30 |

В данном уравнении будем считать, что между продуктивностью и себестоимостью существует прямая связь. Для определения направления этой связи применяется уравнение прямой:

![]() ,

,

где ![]() теоретическое

значение результата признака;

теоретическое

значение результата признака;

![]() свободный

член регрессии; он как правило, экономического значения не имеет, но иногда

показывает среднее значение результативного признака, если отсутствует влияние

факторного признака.

свободный

член регрессии; он как правило, экономического значения не имеет, но иногда

показывает среднее значение результативного признака, если отсутствует влияние

факторного признака.

![]() коэффициент

регрессии и показывает, на сколько в среднем увеличится (уменьшится) результативный

признак с увеличением факторного признака на единицу;

коэффициент

регрессии и показывает, на сколько в среднем увеличится (уменьшится) результативный

признак с увеличением факторного признака на единицу;

![]() значение

факторного признака.

значение

факторного признака.

Для нахождения a и b используется метод наименьших квадратов: составляется система нормальных уравнений вида

![]() ,

,

, 24,85=-2,34b

, 24,85=-2,34b

b=10,62 - коэффициент регрессии, который характеризует изменение себестоимости молока при изменении продуктивности на 1 ц/гол.

a=294,75-19,65*10,62=86,07

![]()

Рисунок 2 - Графическое изображение взаимосвязи продуктивности животных и себестоимости молока по уравнению прямой.

Изобразим исходные и выровненные данные графически

Проверим тесноту связи с помощью коэффициента корреляции:

Коэффициент корреляции показывает, что связь между продуктивностью и себестоимостью полная.

Определим коэффициент детерминации. Он равен:

![]()

D=![]() =282,24%

=282,24%

Коэффициент детерминации составил 2,8224. Это означает, что на 282,24% обеспечивается влияние продуктивности на себестоимость молока.

Таким образом, мы видим, что между продуктивностью и себестоимостью существует прямая связь, а также между ними существует тесная взаимосвязь. В среднем при увеличении продуктивности животных на 1ц/гол. себестоимость 1ц молока увеличивается на 10,62 руб.

В данной главе был приведен корреляционный анализ для определения влияния продуктивности на себестоимость 1ц молока, который показал, что себестоимость сильно (282,24%) зависит от продуктивности. Анализ показал, что при росте продуктивности себестоимость 1ц молока увеличивается, а это влечет за собой повышение цен при реализации данного вида продукции. Поэтому предприятиям выгодно, когда продуктивность высокая. Однако добиться этого не всегда легко.

3.5 Расчет резервов снижения себестоимости

Основной задачей плана снижения себестоимости молока является выявление внутрипроизводственных резервов снижения его себестоимости и расчет влияния на нее отдельных технико-экономических факторов.

Под резервами снижения себестоимости продукции понимаются имеющиеся, но не использованные возможности снижения ее себестоимости путем улучшения использования техники, материальных и денежных ресурсов предприятия, повышения производительности труда.

Основными источниками снижения себестоимости продукции являются:

а) увеличение объёма производства продукции;

б) сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования материальных расходов, потерь и т.д.

В общем виде методику подсчета

резервов снижения себестоимости продукции (Р![]() С)

можно свести к определению разности между ее фактическим и возможным уровнем,

который учитывает ранее выявленные резервы увеличения производства продукции и

сокращения затрат на производство:

С)

можно свести к определению разности между ее фактическим и возможным уровнем,

который учитывает ранее выявленные резервы увеличения производства продукции и

сокращения затрат на производство:

, где

, где

![]() -

фактический уровень себестоимости 1 т продукции;

-

фактический уровень себестоимости 1 т продукции;

![]() -

возможный уровень себестоимости 1 т продукции;

-

возможный уровень себестоимости 1 т продукции;

![]() -

фактические затраты на производство продукции;

-

фактические затраты на производство продукции;

![]() -

резерв сокращения затрат на производство продукции;

-

резерв сокращения затрат на производство продукции;

![]() -

дополнительные затраты, необходимые для усвоения резервов увеличения

производства продукции;

-

дополнительные затраты, необходимые для усвоения резервов увеличения

производства продукции;

![]() -

фактический объем производства продукции;

-

фактический объем производства продукции;

![]() -

резерв увеличения производства продукции.

-

резерв увеличения производства продукции.

Резервы увеличения производства

продукции выявляются в процессе анализа выполнения производственной программы. При

увеличении объема производства продукции возрастают только переменные затраты (прямая

зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных

расходов, как правило, не изменяется, в результате снижается себестоимость

изделий. Резервы сокращения затрат устанавливаются по каждой статье расходов за

счет конкретных организационно-технических мероприятий (внедрение новой более

прогрессивной техники и технологии производства, улучшение организации труда и др.),

которые будут способствовать экономии заработной платы, сырья, материалов, энергии

и т.д. Экономию затрат по оплате труда (Р![]() ЗП)

в результате внедрения организационно-технических мероприятий можно рассчитать,

умножив разность между трудоемкостью изделий до внедрения (УТЕ

ЗП)

в результате внедрения организационно-технических мероприятий можно рассчитать,

умножив разность между трудоемкостью изделий до внедрения (УТЕ![]() ) и после внедрения (УТЕ

) и после внедрения (УТЕ![]() ) соответствующих

мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на

количество планируемых к выпуску изделий (

) соответствующих

мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на

количество планируемых к выпуску изделий (![]() ВП

ВП![]() ):

):

![]() .

.

Резерв снижения материальных

затрат (![]() ) на производство

запланированного выпуска продукции за счет внедрения новых технологий и других

оргтехмероприятий можно определить следующим образом:

) на производство

запланированного выпуска продукции за счет внедрения новых технологий и других

оргтехмероприятий можно определить следующим образом:

![]() ,

где

,

где

![]() -

расходы материалов на единицу продукции соответственно до и после внедрения

организационно-технических мероприятий;

-

расходы материалов на единицу продукции соответственно до и после внедрения

организационно-технических мероприятий;

![]() -

плановые цены на материалы.

-

плановые цены на материалы.

Резерв сокращения расходов на

содержание основных средств за счет реализации, передачи в долгосрочную аренду

и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (![]() ) определяется умножением

первоначальной их стоимости на норму амортизации (НА):

) определяется умножением

первоначальной их стоимости на норму амортизации (НА):

![]()

Резервы экономии накладных расходов выявляются на основе факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции и т.д. Дополнительные затраты на освоение резервов увеличения продукции подсчитываются отдельно по каждому виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат:

![]() .

.

Важнейшее значение при снижении себестоимости продукции оказывает соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Выводы и предложения

В данной курсовой работе были проведены различные анализы взаимосвязи продуктивности и себестоимости молока, которые показали, что повышение продуктивности благоприятно сказывается на себестоимости данной продукции.

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность предприятия. Себестоимость отражает затраты предприятия на производство и сбыт продукции, выраженные в денежном измерении. Кроме этого, в себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

Продуктивность - это такой фактор, от которого будет зависеть рентабельность производства молока. С ее увеличением связано снижение себестоимости. Себестоимость в экономическом смысле - денежное выражение затрат хозяйства на производство и реализацию продукции. Себестоимость - важнейший показатель экономической эффективности, фиксирующий, во что обходится хозяйству производство того или иного вида продукции, позволяющий объективно судить о том, насколько это выгодно в конкретных экономических условиях хозяйствования.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Финансовая устойчивость предприятия во многом зависит от объемов реализации продукции. Для увеличения объемов реализации хозяйству можно предложить наладить собственные линии по переработке молока, использование которых позволит производить конкурентоспособную молочную продукцию.

Исследуемому хозяйству необходимо повышать продуктивность животных за счет совершенствования технологий.

Необходимо снижать себестоимость путем интенсификации, экономии материальных ресурсов, снижения затрат на корма, углубления специализации и концентрации производства и др. мер, т.к снижение себестоимости позволяет увеличить прибыль, улучшить материальное стимулирование работников, улучшить финансовое состояние хозяйства, повысить конкурентоспособность продукции и увеличить объемы ее реализации.

Анализируя все вышеизложенное, можно сказать, что было предложено несколько путей рационального подхода к решению некоторых проблем связанных с деятельностью хозяйства, которые в дальнейшем помогут данному хозяйству справиться со многими трудностями, связанными с дальнейшим развитием сельскохозяйственной отрасли.

Экономико-статистический анализ влияния факторов на результаты производства показал, что влияние продуктивности на себестоимость 1 ц молока существенно.

Список использованной литературы

1. Архипова А.М. Отраслевые особенности и дипаритет цен в мясном подкомплексе АПК // Экономика сельскохозяйственных и перерабатывающих предприятий - 2003г. №3.

2. Бакалов М.И., Барсукова П.Ф. Экономико-математическая оценка различных форм хозяйствования в молочном скотоводстве // АПК: Экономическое управление - 2001г. - №9-с.61-67/

3. Безруких П.С. Состав и учет затрат производства и обращения - М: АОЗТ, ФТК, 2001г. с. 208.

4. Белобжецкий И.А. Издержки производства: бухгалтерский учет и аудит // бухгалтерский учет - 1998г. №2 с.11-16.

5. Брызгалин А.В. Себестоимость и проценты за использование кредита // Бухгалтерский учет - 2003г. №6 - с.3-34.

6. Бычкова С.И., Лебедева П.З. Новый подход к калькуляции себестоимости: опыт развитых стран // Бухгалтерский учет - 2000г. №5 с.67-70.

7. Белова М.Х., Шеремет А.Д. - теория экономического анализа - М: Финансы и статистика - 1999г. с.415.

8. Васин Ф. Л Финансовая политика предприятий // Экономика сельскохозяйственных и перерабатывающих предприятий - 2003г. - №6 с.26-33.

9. Голованов А.А. Особенности организации учета затрат на производство, доходов и финансовых результатов на предприятиях АПК // Экономика сельскохозяйственных и перерабатывающих предприятий - 2002г. - №12 с.27-32.

10. Данилевский Ю.А. Рынок молочных продуктов России: состояние, проблемы развития - 2004г. - №3-с.22-28.

11. Карпова Т.П. Проблемы определения финансовой устойчивости и банкротства предприятий АПК России // Экономика сельскохозяйственных и перерабатывающих предприятий - 2003г. с.35-38.

12. Коваленко Ю.С., Ленник В.Г. Нормативный метод планирования учета и контроля затрат в животноводстве - М: Агропромиздат-1990г с.128.

13. Левашин Д.М. Состояние отрасли молочного скотоводства // Молочное и мясное скотоводство - 2005г. - №6 - с.1-7.

14. Моссоковский В.Б. Классификация и обоснование состава расходов на производство // Экономика сельскохозяйственных и перерабатывающих предприятий - 2001г. - № 4 - с.12-15

15. Методические рекомендации по ведению первичных документов бухгалтерского учёта в сельском хозяйстве. // Экономика сельскохозяйственных и перерабатывающих предприятий - 1997г - № 10 - с 24-31; - 2000г. - № 11 - с.23-30

16. Общая теория статистики: Учебник / Кильдишев Г.С., Овсиенко В.Е., Рабинович П.М., Рябушкин Т.В. - М.: Статистика, 1980г. - 423с.

17. Павлов А.А. исчисление провизорной себестоимости продукции и её анализ // Экономика сельскохозяйственных и перерабатывающих предприятий - 2003г. - № 8 - с.39-43 //

18. Павлов А.А. исчисление себестоимости продукции молочного скотоводства // Экономика сельскохозяйственных и перерабатывающих предприятий - 2004 г. - № 5 - с.42-43

19. Пизенгольц Н.З. Учёт затрат в животноводстве // Бухгалтерский учёт - 2001 г. - № 7 с.25-29

20. Регулятор рентабельности производства молока и зерна в России. Соболев О.С., ведущий научный сотрудник (ВИАПИ имени Никонова А. А). Экономика с. - х. и перераб. предпр. - 2005. - №5. - 60с.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК: Учеб. пособие. - 6-е изд. - Минск. Издательство "Новое знание". - 2006г. - 652с.

22. "Себестоимость продукции: планирование, анализ, резервы снижения. Научна разработка темы, комментарии и рекомендации доктора экономических наук, профессора Никольской Э.В. и кандидата экономических наук Никольской Ю.П. ". Библиотечка Российской газеты. - 2006г. - вып.3.

23. Шепелева П.М. - Основные причины роста себестоимости продукции животноводства // Экономика сельскохозяйственных и перерабатывающих предприятий - 2001г. № 2 стр.26-30.

| Анализ себестоимости продукции животноводства | |

|

Введение Процесс перехода экономики страны на уровень рыночных отношений обусловливает необходимость повышения самостоятельности и экономической ... Данные о выходе продукции животноводства в производственном отчете отражают на основании следующих документов: журналов учета надоя молока (форма № 412 - АПК) и ведомостей учета ... При калькуляции себестоимости в молочном скотоводстве себестоимость молока и приплода исчисляется следующим образом. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| ... направления повышения эффективности производства и реализации молока | |

|

... эффективности реализации продукции сельского хозяйства 1.1. Цены и ценообразование на продукцию сельского хозяйства 1.2. Себестоимость и издержки при ... Перспективы увеличения численности, повышения продуктивности, качества продукции и развития молочного скотоводства Цена реализации 1ц продукции молочного скотоводства выше уровня себестоимости, в результате чего результатом производства 1ц молока является прибыль. |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: дипломная работа |

| Анализ факторов, влияющих на молочную продуктивность коров | |

|

... государственная сельскохозяйственная академия Кафедра частной зоотехнии Курсовой проект по скотоводству на тему: Анализ факторов, влияющих на ... продукции, все большего применения перспективных, высокоэффективных технологий производства молока на основе научных достижений и открытий, сделанных в последние годы в ... Абсолютные годовые потери молока у коров опытной группы при увеличении межотельного интервала определяли по разнице фактического и ожидаемого их удоя, а последние находили путем ... |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: курсовая работа |

| Управление себестоимостью сельскохозяйственной продукции в рыночной ... | |

|

Тема: "Управление себестоимостью сельскохозяйственной продукции в рыночной экономике (с применением ABC-подхода)" Содержание Введение Глава 1 ... Например. в молочном скотоводстве, можно выделить следующие периоды производства: сухостойкий (зимний) и лактационный (летний). Это позволит аккумулировать и локализовать затраты зимнего и летнего периодов с целью их отнесения соответственно на себестоимость полученного приплода и молока от молочного стада ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Учет затрат в животноводстве | |

|

Затраты труда на производство продукции скотоводства Показатели 1997г. 1998 г. 1999г. 2000г. 2000г. в % к 1997г. тыс. чел.-ч тыс. чел.-ч тыс. чел.-ч ... Анализ скорости и интенсивности развития производства продукции скотоводства характеризуется абсолютным приростом, темпом роста и прироста, абсолютным значением 1 процента прироста Нами изучена и проанализирована динамика валового производства продукции скотоводства, динамика себестоимости молока и прироста живой массы, корреляционно-регрессионный анализ ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |