Курсовая работа: Аудиторская проверка операций с денежными средствами

Содержание

Введение

1. Аудит формирования финансовых результатов и использования прибыли

1.1 Аудит резервных фондов

1.2 Аудит кассовых операций

1.3 Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

1.4 Аудит валютных операций

1.5 Аудит финансовых вложений

2.Проверка соответствия бухгалтерской отчетности требованиям действующего законодательства

2.1 Выявление ошибок и нарушений

3. Анализ финансового состояния предприятия и результатов его деятельности

3.1 Этапы финансового анализа

Заключение

Список используемой литературы

Введение

Аудит в западной теории и практике принято считать процессом, посредством которого независимый работник накапливает и оценивает свидетельство об информации, поддающейся количественной оценке и относящейся к специфической хозяйственной системе, чтобы определить и выразить в своем заключении степень соответствия этой информации установленным критериям.

Основа аудиторского контроля - взаимная заинтересованность государства, администрации предприятий и их владельцев в достоверности учета и отчетности.

В условиях плановой экономики потребность в независимом финансовом контроле в России не возникала. Его вполне заменяла система ведомственного и вневедомственного контроля, направленная на выявление нарушений и злоупотреблений в финансово-хозяйственной деятельности предприятий, ошибок и отступлений в отчетности, нахождение и наказание виновных.

Развитие рыночных отношений обусловливает необходимость принятия большого количества новых нормативных документов бухгалтерского учета и отчетности, налогообложения и порядка формирования себестоимости продукции. В связи с этим появились первые нарушения в соблюдении требований нормативных документов, относящихся к хозяйственной деятельности предприятия.

Органы, на которые возлагались обязанности по оказанию помощи предприятиям в правильности применения тех или иных законодательных актов, сами, в силу их малочисленности и перегруженности работой, оказались не готовы к такой работе. В связи с этим возникает необходимость создания новой формы и другие виды услуг.

Собственники, и прежде всего коллективные собственники, а также кредиторы не могут самостоятельно убедиться в том, что все многочисленные операции предприятия законны и правильно отражены в отчетности. Так как они не имеют доступа к учетным записям, соответствующего опыта, то обычно нуждаются в услугах аудиторов. Независимое подтверждение информации о результатах деятельности предприятий и соблюдении ими законодательства необходимо государству для принятия решений в области экономики и налогообложения.

Аудиторские проверки необходимы государственным органам, судам, прокурорам и следователям для подтверждения интересующей их финансовой отчетности. Понятие аудита намного шире, чем ревизии или другие формы контроля, так как включает в себя не только проверку достоверности финансовых показателей, но и разработку предположений по улучшению хозяйственной деятельности предприятий с целью рационализации расходов и оптимизации налогов. Понятие аудиторской деятельности определяется Законом об аудиторской деятельности в РФ.

Аудит представляет собой предпринимательскую деятельность аудиторов по осуществлению независимых вневедомственных проверок бухгалтерской или финансовой отчетности, платежно-расчетной документации отдельных хозяйственных операций, налоговых деклараций и других видов финансовых обязательств и требований экономических субъектов на договорной основе.

В условиях централизованного управления экономикой не возникало потребности в независимом финансовом контроле. Его вполне заменяла система ведомственного контроля, которая была направлена на выявление упущений и злоупотреблений в финансово-хозяйственной деятельности предприятий, выявление ошибок и наказание виновных.

В период перестройки в России стали создаваться совместные предприятия, страховые организации, инвестиционные фонды, созданные за счет взносов юридических и физических лиц. Учредителям стало, рискованно полагаться на информацию о деятельности таких предприятий только с подачи их руководителей.

Возникла потребность в независимом аудите. Другими причинами, обусловившими возникновение аудита, можно назвать необходимость специальных знаний для проверки информации о работе предприятий, отсутствие доступа к информации и оценку качества финансовой отчетности. Сегодня аудиторская деятельность представляет собой предпринимательскую деятельность по проведению независимых проверок бухгалтерской отчетности, финансовых обязательств и требований на договорной основе.

В настоящее время действует Федеральный закон «Об аудиторской деятельности» от 07.08.2001 г. 119-ФЗ. До этого применялись Временные правила аудиторской деятельности в РФ, утвержденные Указом Президента РФ от 22.12.1993 г. № 2263.

Аудитор - квалифицированный специалист, аттестованный на право осуществления аудиторской деятельности в установленном законодательством порядке. Аудиторы должны обладать глубокими знаниями. Кроме того, к ним предъявляют и высокие моральные требования.

1. Аудит формирования финансовых результатов и использования прибыли

В ходе проверки правильности формирования финансовых результатов и использования прибыли аудитор должен решить следующие задачи:

– установить правильность определения и отражения в учете прибыли (убытков) от реализации продукции, основных средств и другого имущества;

– проанализировать правильность учета операционных, внереализационных и чрезвычайных доходов и расходов;

– выяснить правомерность и обоснованность использования чистой прибыли.

Результаты проверки правильности определения прибыли от реализации в значительной степени зависят от качества про ведения контрольных процедур на предыдущих стадиях аудита предприятия, в частности, на этапах контроля процесса производства и реализации продукции, проверки основных средств и другого имущества, аудита расчетных операций. Правильное исчисление выручки от реализации и себестоимости реализованной продукции, доходов и расходов, связанных с реализацией другого имущества, объективно предопределяет и точный подсчет финансового результата по этим операциям. По этому аудитору достаточно констатировать соответствие сумм прибыли, отраженных в учетных регистрах по счетам 46 «Реализация продукции (работ, услуг)», 47 «Реализация и прочее выбытие основных средств» и 48 «Реализация прочих активов», аналогичным суммам, зафиксированным в учетных регистрах по счету 80 «Прибыли и убытки».

Основное внимание на этом этапе проверки аудитор должен уделить анализу операционных, внереализационных и чрезвычайных доходов и расходов. Чтобы выяснить обоснованность отражения в учете соответствующих доходов и расходов, аудитору необходимо изучить различные документы, удостоверяющие факт их возникновения и величину.

Так, затраты по аннулированным производственным заказам и на производство, не давшее продукции, должны подтверждаться: договором купли-продажи, поставки продукции; счетами, платежными поручениями; накладными, актами сдачи-приемки выполненных работ; соглашениями, письмами, протоколами о расторжении договора.

Учет расходов на содержание законсервированных производственных мощностей должен производиться при наличии: приказа руководителя предприятия (определяющего перечень консервируемых объектов, причины консервации, состав и размеры затрат, источники финансирования); сметы затрат на содержание законсервированных мощностей; первичных документов по оформлению расходов (ведомости начисленной заработной платы, платежные поручения, акты приемки-передачи и др.).

Потери от стихийных бедствий, пожаров, аварий, хищений и других чрезвычайных событий должны быть оформлены: актом, удостоверяющим такое событие и подписанным руководителем предприятия, незаинтересованными лицами и специалистами (пожарные, ГИБДД и др.); расчетом бухгалтерии (сметой) понесенных убытков; заключением эксперта о возможности восстановления испорченного имущества; решением суда об установлении виновного лица и присуждении ему убытков; платежными поручениями на суммы возмещения убытков и др.

Списание дебиторской задолженности с истекшим сроком исковой давности может производиться на основании: договора купли-продажи, поставки продукции; банковских документов, подтверждающих перечисление денежных средств поставщику; счетов-фактур, накладных на отгруженную покупателям продукцию.

Обоснованность создания резерва сомнительных долгов должна подтверждаться: 1) договором купли-продажи, поставки продукции; 2) накладными на отгрузку продукции, актами сдачи-приемки выполненных работ; 3) актом инвентаризации дебиторской задолженности; 4) актами сверки расчетов между дебитором и кредитором; 5) решением арбитражного суда о признании пред приятия-дебитора банкротом; 6) выпиской из Российского государственного реестра юридических лиц о ликвидации предприятия-дебитора; 7) решением суда об отказе в иске к дебитору; 8) справкой органов МВД о невозможности розыска дебитора.

Суммы штрафов, пени, неустоек и других санкций за на рушение условий хозяйственных договоров устанавливаются на основании: решения суда, договора купли-продажи, постав ки продукции, письменного подтверждения добровольного признания претензий поставщиков (покупателей), платежных поручений.

Размеры понесенных судебных издержек и арбитражных расходов выясняются по данным решений суда, платежных поручений. Суммы налогов, относимых на финансовые результаты, проверяются по данным налоговых расчетов (деклараций).

Прибыли (убытки) по операциям прошлых лет, выявленные в отчетном году, должны быть подтверждены: договором купли-продажи, поставки продукции; счетами, платежными поручениями; накладными, актами приемки-передачи, письмами; бухгалтерскими справками (расчетами); актами доку ментальной проверки органами налоговой инспекции.

Суммы положительных (отрицательных) курсовых разниц по валютным операциям устанавливаются по данным: валютного контракта (договора); платежных поручений и банковских выписок по валютным счетам; грузовых таможенных деклараций, накладных, счетов, инвойсов, коносаментов и др.

Доходы от долевого участия в деятельности других предприятий, дивиденды (проценты) по акциям, облигациям и другим ценным бумагам (в том числе государственным) проверяются по данным извещений, авизо предприятий-эмитентов, выписок по счету «депо». Своевременность включения в состав доходов поступлений от сдачи имущества в аренду, процентов по пре доставленным займам выясняется по данным соответствую щих договоров о размерах и сроках таких платежей.

Аудитору необходимо также проследить, не было ли в отчетном периоде случаев необоснованного включения в состав внереализационных расходов сумм штрафов, налагаемых на логовыми и другими контролирующими органами, процентов по полученным займам; убытков от безвозмездной передачи имущества и т.п., в то время как такие затраты должны про изводиться за счет прибыли, остающейся в распоряжении предприятия после налогообложения.

Как свидетельствует аудиторская практика, типичными ошибками, которые выявляются в ходе проверки формирования финансовых результатов и использования прибыли, являются следующие:

– включение в состав внереализационных расходов сумм штрафов, налагаемых налоговой инспекцией и другими контролирующими органами;

- неправомерное использование прибыли отчетного года;

- неверная корреспонденция счетов при отражении внереализационных доходов и расходов;

- использование средств специальных фондов на цели, не предусмотренные положениями об этих фондах.

1.1 Аудит резервных фондов

Проверка правильности формирования и использования различных фондов и резервов, создаваемых на предприятии, должна опираться на сведения, полученные аудитором при изучении положений учредительных документов, решений собраний учредителей (собственников), учетной политики. В этих документах должны быть раскрыты источники, порядок формирования и использования таких фондов и резервов. При этом должны неукоснительно соблюдаться требования нормативных актов, регулирующих налогообложение деятельности предприятий.

Создание различных оценочных резервов (по сомнительным долгам, под обесценение вложений в ценные бумаги) должно быть предусмотрено учетной политикой. В ходе проверки аудитор должен убедиться, что указанные резервы созданы на предприятии за счет средств валовой прибыли, но при этом сумма резерва под обесценение вложений в ценные бумаги не уменьшает налогооблагаемую прибыль.

В следующем году суммы сомнительных долгов, под которые создавался резерв, списываются за счет этого резерва в установленные сроки. Неиспользованная часть резерва (по задолженности, которая была погашена «сомнительным» дебитором) в конце года присоединяется к налогооблагаемой прибыли.

Резерв под обесценение вложений в ценные бумаги используется для покрытия разницы между балансовой стоимостью ценных бумаг и их курсовой (биржевой) стоимостью, если в конце года курсовая стоимость ценных бумаг оказалась ниже балансовой. При этом в балансе предприятия ценные бумаги будут отражены по наименьшей из двух оценок. Если обесценение не произошло (курсовая стоимость ценных бумаг осталась выше балансовой), то созданный ранее резерв восстанавливается в составе валовой прибыли.

В процессе проверки операций по формированию и использованию средств резервных фондов (резервов), учтенных на счете 86 «Резервный капитал», аудитор выясняет состав источников их создания (за счет чистой прибыли на сумму не менее 15% от величины уставного капитала) и направления расходования (покрытие убытков и др.). Устанавливается правильность документального оформления и отражения на счетах бухгалтерского учета этих операций.

Затем аудитор изучает фактический порядок использования прибыли, остающейся в распоряжении предприятия после налогообложения, и его соответствие порядку, сформулированному в учредительных документах, учетной политике: путем предварительного распределения ее по фондам или без такого распределения.

В первом случае аудитор проверяет правильность формирования специальных фондов (накопления, потребления, социальной сферы и др.), обоснованность расходования средств фондов первичными документами, положениями и утвержденными сметами. Кроме того, устанавливается правильность отражения указанных операций на различных субсчетах счета 88 «Нераспределенная прибыль (непокрытый убыток)». Во втором случае аудитор подтверждает направления использования чистой прибыли, осуществляемого не посредственно с одного счета 88. Аудитор должен подтвердить, что и в том, и в другом случае в текущем году расходовалась только прибыль, полученная в предыдущих отчетных годах. Авансовое использование прибыли текущего отчетного года является прямым нарушением имущественных интересов акционеров (собственников) предприятия.

В заключение аудитор должен установить правильность применяемых схем корреспонденции счетов по учету формирования финансовых результатов и использования прибыли, включая проверку операций по реформации баланса. Обоснованность сделанных в учетных регистрах записей по каждому из проверяемых счетов аудитор должен установить путем анализа (прослеживания) первичных документов, послуживших основанием для совершения хозяйственных операций.

Выявленные в ходе проверки ошибки и нарушения аудитор регистрирует в рабочих документах и определяет их количественное влияние на показатели отчетности.

1.2 Аудит кассовых операций

Аудит кассовых операций должен проводиться в соответствии с разработанной программой по следующим направлениям: 1) проверка правильности документального оформления операций по кассе; 2) оценка полноты и своевременности оприходования денежных средств; 3) анализ правильности списания денежных средств в расход; 4) проверка соблюдения кассовой дисциплины; 5) выяснение правильности отражения кассовых операций в учете.

Приступая к проверке кассовых операций, аудитор выясняет правильность их документального оформления (полнота заполнения реквизитов приходных и расходных документов; обязательная регистрация приходных и расходных ордеров, платежных ведомостей и др.; наличие подписей ответственных лиц и получателей денежных средств; отсутствие исправлений, подчисток и т.п.). Для этого изучаются отчеты кассира с приложенными первичными документами и кассовая книга. Если на предприятии учет кассовых операций компьютеризирован и вместо кассовой книги ведется кассовый дневник, аудитор должен убедиться самостоятельно или с привлечением эксперта в защищенности программы от несанкционированного д ступа кассира и других лиц с целью изменения нумерации документов.

Далее аудитор устанавливает законность совершения кассовых операций, соответствие их требованиям нормативных документов. В зависимости от объема кассовых операций и степени доверия аудитора к системе внутреннего контроля на предприятии может быть осуществлена сплошная или выборочная проверка кассовых документов.

В выборку, как правило, включаются все документы за один или два квартала, или за один месяц в каждом квартале отчетного периода. Если доля ошибок и неправильно оформленных документов превысит долю, обоснованную во внутри фирменных аудиторских стандартах (например, 5%), целесообразно проверить и остальные кассовые документы.

При проверке кассовых операций особое внимание уделяется выявлению полноты, своевременности и правильности оприходования денежной наличности (поступлений из банка, возврата подотчетных сумм, выручки, взносов арендной платы и других операционных и внереализационных доходов). Поступления из банка проверяются путем сверки идентичных сумм, записанных в корешках чеков, выписках банка и приходных кассовых ордерах. Поступление выручки изучается путем сверки сумм в приходных кассовых ордерах, накладных и счетах-фактурах, лентах кассового аппарата и др. Воз врат неиспользованных авансов анализируется по приходным кассовым ордерам. Операционные и внереализационные до ходы должны подтверждаться соответствующими договора ми, актами, справками.

Проверяя расходование наличных денег из кассы, аудитор должен обратить внимание на юридическую обоснованность выдачи денег (наличие приказов на премирование сотрудников, на оказание материальной помощи, на командировки, на выдачу средств на представительские расходы, доверенностей от сторонних предприятий и организаций, исполнительных листов и др.). Устанавливается также целевое использование средств, полученных из банка по чеку (на зарплату, на выплату различных пособий, на командировочные, хозяйственные, представительские расходы и др.), соблюдение лимита кассы.

Одновременно следует проверить обоснованность выделения НДС в приходных и расходных кассовых документах, отражения его в учете. Выясняется также соблюдение установленного лимита расчета наличными деньгами между юридическими лицами. Устанавливаются факты оплаты сотрудникам произведенных хозяйственных расходов без оформления авансовых отчетов, повторной оплаты по ранее оформленным документам, выплат «подставным» лицам, присвоения денежных сумм по подложным документам и др.

В заключение исследуется правильность указанной в учетных регистрах по счету 50 «Касса» корреспонденции счетов, подсчета оборотов и остатков по счету. Для этого сверяются данные кассовой книги, отчета кассира и учетного регистра за соответствующий месяц проверяемого периода по датам. Выявленные расхождения между сравниваемыми показателями означают наличие ошибок, которые могут быть как непреднамеренными, вызванными невнимательностью бухгалтера при подсчете, так и преднамеренны ми. Последние требуют получения письменных объяснений и оперативного информирования руководителя предприятия. В любом случае обнаруженные аудитором ошибки и недостоверные данные обязательно регистрируются в его рабочих документах, и определяется их количественное влияние на показатели отчетности.

Как свидетельствует опыт аудиторских проверок, наиболее распространенными ошибками, которые выявляются в ходе проверки кассовых операций, являются следующие:

– отсутствие первичных кассовых документов или оформление их с нарушением установленных требований;

– выплаты подотчетным лицам на основании оправдательных документов, подтверждающих расходы, без оформления авансовых отчетов;

– несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами;

– некорректное отражение кассовых операций в учетных регистрах;

– арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета.

1.3 Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

При проверке банковских операций особое внимание аудитор должен обратить на соблюдение действующего законодательства при их осуществлении. Проверка проводится по всем счетам, открытым предприятием в банках, и прежде всего по расчетному счету. Предварительно сверяются остатки на счетах по выпискам банка и по учетным регистрам, а также обороты и остатки по счетам 51 «Расчетный счет», 55 «Специальные счета в банках», 56 «Денежные документы», 57 «Переводы в пути» в учетных регистрах и в Главной книге. При наличии расхождений выясняются их причины.

Анализ операций, совершенных в отчетном периоде, осуществляется путем тщательного изучения выписок с приложенными к ним платежными документами. Такая проверка позволяет выявить бездокументальное списание средств или перечисление средств на одни цели, в то время как приложенные документы подтверждают другие цели. Одновременно банковские документы изучаются по существу. Аудитору необходимо выяснить: 1) допускаются ли незаконные банковские операции (при отсутствии договоров между предприятиями, по бестоварным счетам и т.п.); 2) полноту и своевременность оприходования оплаченных товарно-материальных ценностей, достоверность документов на получение ссуд или предоставление займов; 3) правильность и законность операций с аккредитивами, векселями и др.

При проверке поступивших на счета денежных средств следует установить правильность их учета и полноту зачисления. Перечисленную покупателями выручку сверяют с записями в учетных регистрах по счетам учета реализации (46 «Реализация продукции (работ, услуг)», 47 «Реализация и прочее вы бытие основных средств», 48 «Реализация прочих активов») и по счетам учета расчетов с покупателями и заказчиками (62 «Расчеты с покупателями и заказчиками» и 64 «Расчеты по авансам полученным»). Поступление денежных средств от прочих дебиторов (по договорам аренды, простого товарищества, штрафных санкций и др.) проверяют по данным выпи сок и приложенным к ним документам, а при необходимости и по данным учетных записей у организаций-контрагентов (встречная проверка). Выясняется также правильность указания корреспонденции счетов по зачислению денежных средств на счета в банках, своевременность выделения НДС по поступившим суммам выручки, авансов и др. Суммы, не подтвержденные документально, должны учитываться на счете 63 «Расчеты по претензиям».

Аналогично осуществляется контроль операций по списанию денежных средств с расчетного и других банковских счетов. Особое внимание обращается на своевременность и пол ноту оприходования в кассу полученных из банка наличных денег, законность перечисления средств по счетам поставщи ков и прочих кредиторов. Такие операции должны быть подтверждены документально (договорами, актами сдачи-приемки выполненных работ, накладными на материальные ценности и др.). Если предприятие осуществляет переводы сумм за работной платы, удержаний по исполнительным листам и т.д., их обоснованность обеспечивается как наличием первичных учетных документов, так и реальностью указанных в них адресов получателей средств.

На заключительном этапе проверки данного блока операций устанавливается реальность и законность операций по счетам 56 «Денежные документы» и 57 «Переводы в пути». На эти счета иногда необоснованно относят просроченную дебиторскую задолженность, искажая тем самым бухгалтерскую отчетность. По счету 56 целесообразно проверить организацию аналитического учета всех хранящихся на предприятии де нежных документов (путевок, проездных билетов, выкупленных собственных акций и др.) и порядок учета их движения. По счету 57 выясняется реальное отражение средств, направленных для зачисления на расчетный счет (путем инкассации, сдачи в вечернюю кассу банка, через отделение связи и др.).

Обнаруженные нарушения фиксируются в рабочих документах аудитора, и определяется их количественное влияние на показатели отчетности.

Опыт аудиторских проверок показывает, что типичными ошибками, которые выявляются в ходе проверки кассовых операций, являются следующие:

– отсутствие платежных документов, подтверждающих факт совершения операций, или оформление их ненадлежащим образом;

– отсутствие приложений к платежным документам, по служившим основанием для совершения операций;

– перечисление авансов по бестоварным счетам, без предварительного оформления договора и по другим сомнительным операциям;

– несоответствие данных в платежных поручениях данным выписки банка;

– некорректная корреспонденция счетов по учету банковских операций.

1.4 Аудит валютных операций

Операции, осуществляемые в иностранной валюте, относятся к числу наиболее сложных объектов учета, и их бухгалтерское отражение нередко сопровождается ошибками, которые влекут применение к предприятию штрафных санкций. Поэтому аудит этих операций целесообразно осуществлять пре имущественно методами сплошного контроля и поручать высококвалифицированным специалистам.

При проведении проверки валютных операций особое внимание должно быть обращено на соблюдение действующего законодательства при их осуществлении. Проверка выполняется по всем валютным счетам, открытым предприятием в банках, в том числе в зарубежных. Предварительно сверяются остатки на валютных счетах по выпискам банка и по учетным регистрам, а также обороты и остатки по счету 52 «Валютный счет» в учетных регистрах и в Главной книге. При наличии расхождений выясняются их причины.

Проверяя соблюдение действующего валютного законодательства, следует обратить внимание на полноту и своевременность зачисления валютной выручки предприятия-экспортера на его валютные транзитные счета в уполномоченных банках. Для этого сумму поступившей валютной выручки в течение года сравнивают со стоимостью экспорта товаров по кон трактам. Однако следует учитывать, что валютная выручка, подлежащая переводу в Российскую Федерацию и поступившая в собственность или распоряжение предприятия за границей, может использоваться им до перевода только для оп латы банковских и иных комиссий и расходов, непосредствен но связанных с данной внешнеэкономической операцией.

Изучая контракты (договоры), заключенные предприятием с иностранными партнерами по экспортно-импортным операциям, аудитор должен обратить внимание на наличие в них определенных валютных условий: 1) валюта цены и способ определения цены; 2) валюта платежа; 3) установление курса пересчета, когда валюта цены и валюта платежа не совпадают; 4) различные защитные оговорки, предупреждающие потери в связи с изменением валютных курсов. Финансовые условия расчетов должны содержать указания на: виды и условия расчетов (оплата по факту поставки, в кредит или смешанный способ), формы расчетов (документарный аккредитив, документарное инкассо, банковский перевод, платежное поручение), защитные меры, обеспечивающие надежность и своевременность платежей, применяемые средства платежа.

Так как для отражения в бухгалтерском учете и бухгалтерской отчетности стоимость активов и обязательств, выраженных в иностранной валюте, подлежит пересчету в рубли, то следует выяснить правильность определения сумм этих активов и обязательств в рублевом эквиваленте и курсовых разниц по ним, а также используемой корреспонденции счетов по таким операциям. Для этого аудитор выборочно или сплошным порядком (способ контроля обосновывается в программе про верки) выполняет пересчет стоимости активов и обязательств в рублях на дату совершения операции в иностранной валю те. Датой совершения операции в иностранной валюте является день возникновения у предприятия права в соответствии с законодательством или договором принять к бухгалтерско му учету активы и обязательства, которые являются результатом этой операции. В процессе пере счета стоимость соответствующего актива или обязательства, выраженного в иностранной валюте, умножается на установленный ЦБ РФ курс этой валюты. Полученная сумма в рублях сравнивается с суммой, указанной в учетном регистре предприятия. В процессе пересчета курсовых разниц аудитор осуществляет их арифметический контроль и подтверждает правильность применения установленного ЦБ РФ курса иностранной валюты и размеров остатков активов и обязательств, стоимость которых подлежит переоценке, на дату совершения операции или на дату составления отчетности.

Поскольку документальное оформление операций по движению средств на валютных счетах предприятия (поступление валютной выручки, обязательная продажа ее части, зачисление иностранной валюты с транзитного на текущий валютный счет, продажа валюты с текущего валютного счета, покупка иностранной валюты и ее перечисление со специального транзитного валютного счета и др.) строго контролируется обслуживающим банком, то аудитору следует сконцентрировать внимание на проверке правильности отражения этих операций на счетах бухгалтерского учета. Для этого сравниваются корреспонденции, указанные в учетных регистрах предприятия, со схемами корреспонденции счетов.

Изучается также использование предприятием собственных валютных средств (путем сравнения перечисленной валю ты со стоимостью импортированных товаров); сохранность наличной иностранной валюты и материальных ценностей, приобретенных за валюту; соблюдение сроков исполнения иностранным партнером обязательств по контрактам, в счет которых производились авансовые платежи за границу в валюте; правильность расчетов с подотчетными лицами по командировочным расходам в иностранной валюте.

При проверке закупок товаров по импорту и совершения бартерных сделок устанавливается соблюдение следующих требований:

– при закупках товаров по импорту (в том числе путем бартера) исчисление покупной стоимости поступающих товарно-материальных ценностей должно производиться исходя из их стоимости по контракту (договору) на дату оприходования на предприятии, а также таможенных, транспортных и прочих расходов по закупке товаров и их транспортировке;

– при совершении бартерных сделок учет реализации и определение финансовых результатов должны производиться на дату, указанную в грузовой таможенной декларации на импорт, и по стоимости, предусмотренной в контракте (договоре).

Проверяя соблюдение действующего налогового законодательства, аудитор контролирует полноту, правильность и свое временность расчетов предприятий-экспортеров по платежам в бюджет, представления ими налоговых расчетов и деклараций, правильность определения налогооблагаемой базы по таможенным пошлинам, налогу на прибыль, НДС и другим налогам.

В заключение устанавливается правильность отражения в учетных регистрах валютных операций. Для этого с помощью приемов прослеживания и сопоставления записей в учетных регистрах по счету 52 «Валютный счет» с данными учетных регистров по счетам учета материальных ценностей (08, 10,12, 19, 41 и др.), затрат (20, 43, 44 и др.), расчетов (60, 61, 62, 64, 76 и др.), прибылей и убытков (80, 88 и др.) выясняется содержание сделанных корреспонденций счетов, их соответствие требованиям нормативных документов.

Обнаруженные нарушения аудитор регистрирует в рабочих документах и определяет их количественное влияние на показатели отчетности.

Аудиторская практика свидетельствует, что типичными ошибками, которые выявляются в ходе проверки валютных операций, являются следующие:

– неполное зачисление на банковские счета валютной вы ручки по экспортным операциям;

– неправильное применение курса иностранной валюты при определении стоимости активов и обязательств, выраженных в иностранной валюте, ошибки при исчислении курсовых разниц;

– тексты платежных документов, послуживших основанием для оплаты с валютного счета, не переведены на русский язык;

– нарушение сроков исполнения обязательств по контрактам, в счет выполнения которых предприятием производились авансовые платежи за границу в валюте;

– некорректная корреспонденция счетов по учету валютных операций.

1.5 Аудит финансовых вложений

Предприятия осуществляют отвлечение средств в виде финансовых вложений для получения дополнительного дохода в виде процентов, дивидендов и т.п. Финансово-инвестиционные операции обычно немногочисленны, но значительны по величине отдельных сделок. Поэтому целесообразно каждую такую операцию исследовать и оценивать отдельно.

Источниками информации о финансовых вложениях являются: копии учредительных документов, выписки из реестра акционеров, сертификаты акций, облигации, векселя и другие ценные бумаги, договоры купли-продажи ценных бу маг, депозитные договоры, договоры займа, выписки по счету «депо», книги (реестры) регистрации ценных бумаг, учетные регистры (журналы-ордера, ведомости, машинограммы и др.) по счетам 06, 08, 58, 76 и др., Главная книга и др.

Для того чтобы сформулировать объективное мнение о достоверности и законности операций, осуществленных на предприятии с финансовыми вложениями, аудитор должен решить ряд задач:

– изучить состав финансовых вложений по данным первичных документов и учетных регистров;

– подтвердить первичную оценку системы внутреннего контроля и бухгалтерского учета финансовых вложений;

– установить правильность отражения в учете операций с финансовыми вложениями;

– подтвердить достоверность начисления, поступления и отражения в учете доходов по операциям с финансовыми вложениями;

– оценить качество инвентаризаций финансовых вложений.

В начале проверки аудитор должен проанализировать данные первичных документов и учетных регистров и выяснить состав финансовых вложений предприятия (краткосрочные и долгосрочные; государственные, муниципальные и корпоративные ценные бумаги; паи (доли), акции, облигации, депозиты, предоставленные займы и др.).

Аудитор знакомится с организацией учета и хранения ценных бумаг. На основе анализа доходности устанавливается экономическая целесообразность финансовых вложений, исследуется влияние отвлечения средств на показатели финансово-хозяйственной деятельности предприятия.

Для подтверждения первичной оценки систем внутренне го контроля и бухгалтерского учета финансовых вложений аудитор на основе полученной информации заполняет заранее разработанные тесты.

По результатам тестирования устанавливается оценка надежности систем и сравнивается с первоначальной оценкой, полученной на стадии планирования аудита. Если такая оценка окажется ниже первоначальной, то необходимо скорректировать объем и порядок проведения других аудиторских процедур. Аудитор определяет для себя объекты повышенно го внимания при планировании контрольных процедур и уточняет аудиторский риск.

На следующем этапе аудитор рассматривает хозяйственные операции, в результате которых произошло изменение размера и состава финансовых вложений на предприятии. К числу таких операций относятся: предоставление и возврат займов, покупка и продажа ценных бумаг, безвозмездное их получение и передача, осуществление и получение вклада в уставный капитал. Изучая порядок оформления этих операций, аудитор производит взаимную сверку документов, которыми оформлялось движение финансовых вложений: договоры, акты приемки-передачи, ценные бумаги, сертификаты ценных бумаг, выписки из реестра акционеров, выписки по счету «депо» и др. При этом обращается внимание на соответствие самих документов действующему законодательству, наличие в них всех необходимых реквизитов и правильность произведенных арифметических расчетов.

Для проверки стоимости отдельных финансовых вложений (доли в уставном капитале других предприятий, предоставленные займы) следует изучить учредительные договоры, договоры займа, расчетно-платежные документы, подтверждающие фактическое перечисление средств. Для оценки правильности формирования стоимости ценных бумаг необходимо выяснить состав затрат, связанных с их приобретением и отражаемых по дебету счета 08 «Капитальные вложения» субсчет «Вложения в ценные бумаги». Помимо сумм, уплаченных продавцу, затраты по приобретению ценных бумаг включают: рас ходы по оплате информационных и консультационных услуг, вознаграждения, уплачиваемые посредническим организациям, расходы по уплате процентов по заемным средствам, использованным на покупку ценных бумаг до принятия их к бухгалтерскому учету, и др. Если в счет оплаты за приобретаемые ценные бумаги передаются готовая продукция, основные средства и другое имущество, то эти операции отражаются в учете с использованием счетов реализации 46 «Реализация продукции (работ, услуг)», 47 «Реализация и прочее выбытие основных средств» и 48 «Реализация прочих активов». Аналогичная методика используется при учете вкладов в уставный капитал другого предприятия (или простое товарищество). При этом следует проверить правильность отражения в учете разницы между договорной стоимостью и балансовой стоимостью переданного имущества в счет вклада в уставный капитал (простое товарищество). Эта разница списывается на счет 80 «Прибыли и убытки». Сальдо по счетам 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые вложения» должны подтверждаться аналитической информацией о составе, количестве и стоимости ценных бумаг, указанной в книге регистрации (учета) ценных бумаг.

Аудитору следует подтвердить соответствие метода оценки себестоимости ценных бумаг, применяемого при их списании (выбытии), методу, зафиксированному в учетной политике предприятия (по себестоимости каждой ценной бумаги, по средней себестоимости; по себестоимости первых по времени приобретения ценных бумаг (метод ФИФО) или по себестоимости последних по времени приобретения ценных бумаг (метод ЛИФО)). Для этого изучаются аналитические данные к счетам 06 и 58, отражающие количество и себестоимость при обретенных и реализованных (выбывших) ценных бумаг. Не обходимо проверить также правильность отражения в учете фактической себестоимости ценных бумаг и финансовых результатов при их реализации.

Аудитору следует установить правильность формирования, использования и учета резервов под обесценение ценных бумаг, отражаемых на счете 82 «Оценочные резервы». Для это го необходимо проверить, что такой резерв формируется в конце года по итогам инвентаризации, в отдельности по каждому виду ценных бумаг, действительно котирующихся на бирже или специальных аукционах. Подтверждением такого обстоятельства могут служить сведения, распространяемые в от крытой печати, в специальных бюллетенях и т.п. Уменьшение ранее сформированного резерва под обесценение ценных бумаг допускается при росте рыночной стоимости ценных бумаг по сравнению с их стоимостью на момент формирования резерва.

Особое внимание должно быть уделено проверке предоставления предприятием займов другим юридическим лицам. Законность предоставления займов изучается путем проверки заключенных договоров займа и расчетно-платежных документов.

Проверяя правильность отражения в учете доходов по операциям с финансовыми вложениями, аудитор должен обратить внимание на полноту и своевременность выполнения учетных записей. При отражении доходов в учете должен применяться принцип «начисления». Начисленные доходы должны отражаться в составе операционных доходов на счете 80 «При были убытки».

Для получения исчерпывающей информации о суммах и сроках начисления доходов по финансовым вложениям аудитор может сделать от своего имени или от имени предприятия-клиента запрос в адрес предприятий и организаций, вы плативших доходы (в виде процентов, дивидендов и т.п.). По лученные сведения сравниваются с данными, указанными в регистрах бухгалтерского учета, проверяемого предприятия.

Для того чтобы оценить качество проведенных на предприятии инвентаризаций финансовых вложений, аудитору целесообразно самостоятельно провести такую инвентаризацию. Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными книг (реестров), хранящихся в бухгалтерии предприятия. Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк, депозитарий и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета предприятия, с данными выписок этих организаций. Финансовые вложения в уставные капиталы других предприятий, а также займы, предоставленные другим предприятиям, при инвентаризации должны быть подтверждены документами (учредительными договорами, договорами займа, расчетно-платежными документами).

Если результаты инвентаризаций, поведенных аудитором и сотрудниками предприятия, совпадают, то можно сделать вывод о качественной инвентаризации финансовых вложений перед составлением годового отчета.

Обнаруженные в ходе проверки ошибки и нарушения фиксируются в рабочей документации аудитора, и определяется их количественное влияние на показатели отчетности.

Анализ аудиторской практики свидетельствует, что наиболее распространенными ошибками, которые выявляются в ходе проверки операций с финансовыми вложениями, являются следующие:

– отсутствие документов, подтверждающих фактические финансовые вложения, или оформление их с нарушением установленных требований;

– неправильное исчисление фактической себестоимости ценных бумаг;

– некорректная корреспонденция счетов при отражении в учете финансовых вложений;

– несвоевременное отражение доходов по операциям с ценными бумагами.

2. Проверка соответствия бухгалтерской отчетности требованиям действующего законодательства

Проверка различных объектов контроля, проведенная согласно программе и плану аудита, позволяет собрать достаточное количество качественных аудиторских доказательств для оценки полноты и достоверности показателей бухгалтерской отчетности.

Аудиту подвергаются бухгалтерский баланс (ф. № 1), от чет о прибылях и убытках (ф. № 2) и приложения к ним. Для формирования профессионального мнения относительно указанных форм отчетности аудитор должен решить следующие задачи:

– проверить состав и содержание форм бухгалтерской от четности, увязку ее показателей;

– подтвердить достоверность показателей отчетности;

– проверить правильность оценки статей отчетности;

– предложить внести (при необходимости) изменения в формы отчетности на основе оценки количественного влияния на ее показатели существенных отклонений, выявленных в процессе аудита;

– проверить правильность формирования сводной отчетности.

Изучая состав и содержание форм бухгалтерской отчетности предприятия, аудитор выясняет их соответствие требованиям нормативных документов (наличие всех установленных форм, полноту их заполнения, присутствие необходимых реквизитов), осуществляет арифметический контроль показателей и проверят их взаимосвязь. Увязка показателей предполагает соответствие значений одинаковых показателей, отраженных в различных формах отчетности. Например, остаток денежных средств на начало года бухгалтерского баланса (ф. № 1), должен быть равен значению этого же показателя, отраженного отчета о движении денежных средств (ф. № 4). Результаты проверки увязки показателей отчетности аудитор обобщает в рабочем документе «Контроль увязки показателей бухгалтерской отчетности».

При анализе достоверности показателей отчетности аудитору следует изучить результаты инвентаризации, проводимой перед составлением годового отчета. Все расхождения с данными бухгалтерского учета, а также все ошибки и нарушения, выявленные в ходе инвентаризации, должны быть исправлены и отражены в соответствующих учетных регистрах до представления годового отчета. Суммы статей баланса по расчетам с финансовыми, налоговыми органами должны быть согласованы с ними и тождественны. Целесообразно проконтролировать соответствие данных по всем счетам Главной книги показателям форм бухгалтерской отчетности.

Проверяя правильность оценки статей отчетности, аудитор должен удостовериться в соблюдении следующих принципиальных положений при ее составлении:

- отражение в отчетности стоимости имущества и обязательств предприятия должно производиться в рублях;

- оценка имущества и обязательств должна осуществляться путем суммирования произведенных расходов;

- зачет между статьями активов и пассивов, статьями при былей и убытков не допускается (кроме случаев, специально оговоренных в нормативных документах);

- отражение в бухгалтерском балансе (ф. № 1) числовых показателей должно осуществляться в нетто-оценке, то есть за вычетом регулирующих величин;

- методики формирования показателей отчетности должны соответствовать требованиям нормативных документов. При наличии отклонений их следует раскрыть в пояснительной записке с указанием причин и количественного влияния этих отклонений на формируемые показатели отчетности.

Если на этапе выполнения аудиторских процедур и оформления рабочей документации при проверке различных видов хозяйственных операций были установлены существенные отклонения и определено их количественное влияние на показатели отчетности, то следует рекомендовать администрации предприятия-клиента внести соответствующие изменения в формы отчетности. При получении письменного согласия руководства предприятия необходимо составить корректирующие бухгалтерские проводки на суммы вносимых изменений, сгруппировать одинаковые по содержанию корреспонденции счетов и определить значение каждого уточненного показателя как алгебраическую сумму исходного значения этого показателя и общей величины отклонения. Снижение трудоемкости выполнения таких действий возможно при применении компьютерных бухгалтерских программ.

В том случае, если проверяемое предприятие составляет сводную отчетность, такая отчетность также должна быть проаудирована. При проверке форм, входящих в состав сводной годовой отчетности, аудитору следует исходить из установленных правил отражения в ней показателей бухгалтерской от четности дочерних и зависимых обществ при условии единства принятых учетных политик. Порядок формирования сводной отчетности отражен в Методических указаниях по составлению и представлению сводной бухгалтерской отчетности.

Как правило, сводная отчетность составляется по основным видам деятельности предприятий: промышленности, строительства, торговли и другим, имеющим финансовые вложения в дочерние и зависимые общества. Показатели активов и пассивов балансов основного общества и дочерних обществ суммируются. Если доля основного общества в уставном капитале дочернего общества меньше 50%, то показатели активов и пассивов такого дочернего общества складываются исходя из доли участия материнской компании в его уставном капитале. Показатели бухгалтерского баланса и отчета о прибылях и убытках, отражающие взаимные расчеты и обязательства основного и дочернего общества, а также взаимные объемы реализации между ними, в сводную отчетность не включаются. Прибыль основного и дочерних обществ суммируется. В от четности показываются только дивиденды, начисленные основным обществом дочернему. Дивиденды, выплаченные дочерним обществом основному, не отражаются. Инвестиции основного общества в дочернее и соответственно в его уставный капитал также в сводной отчетности не указываются.

Если основное общество имеет только финансовые вложения в зависимые общества, то в сводную отчетность показатели бухгалтерской отчетности таких обществ оно не включает. В пояснительной записке к годовому отчету в разделе, посвященном финансовым вложениям, основное общество делает расшифровку своих вложений в каждое зависимое общество (название, юридический адрес, величина уставного капитала и доля в нем основного общества, намерения в части дальнейшего участия).

2.1 Выявление ошибок и нарушений

Все выявленные в ходе аудита ошибки и искажения отчетности регистрируются в рабочих документах и обобщаются в аналитической части аудиторского заключения.

В том случае, когда аудитор не обнаружил нарушений в отчетности или выявленные нарушения незначительны и не наносят ущерба государству, учредителям (собственникам), он вправе выдать положительное заключение.

Если ошибки и искажения, обнаруженные аудитором, существенны и влияют на законность функционирования пред приятия или наносят ущерб государству, учредителям (собственникам), он предоставляет администрации предприятия-клиента время для устранения выявленных нарушений. Если нарушения не исправлены, то аудитор не вправе выдавать положительное заключение.

Как свидетельствует аудиторская практика, типичными ошибками, которые выявляются в ходе проверки соответствия бухгалтерской отчетности требованиям действующего законодательства, являются следующие:

- показатели отчетности не подтверждены результатами инвентаризации (последняя проведена формально, не по всем активам и обязательствам);

- допущены арифметические ошибки при подсчете показателей отчетности, округлениях значений показателей;

- отсутствует взаимоувязка отдельных показателей раз личных форм отчетности;

– неполное заполнение всех обязательных реквизитов от четности.

3. Анализ финансового состояния предприятия и результатов его деятельности

Важнейшим направлением аудита является анализ финансового состояния предприятия и результатов его хозяйственной деятельности. Как правило, выводы по данным такого анализа представляются администрации проверяемого предприятия в составе аналитической части аудиторского заключения. На их основе аудитор формулирует, в том числе, мнение о применимости в отношении проверяемого экономического субъекта «принципа действующего предприятия». Данный принцип означает способность предприятия продолжать деятельность и выполнять свои обязательства в течение, как минимум, 12 месяцев, следующих за отчетным периодом. Однако финансовый анализ может проводиться не только в рамках аудиторской проверки, но и при оказании руководству предприятия различных консультационных услуг, включая услуги по финансовому менеджменту. В последнем случае он направлен на разработку мероприятий по укреплению финансового положения или выходу из сложной финансовой ситуации.

Аналитические процедуры являются, как отмечено выше, одним из видов независимых аудиторских процедур, применяемых аудитором для получения аудиторских доказательств. Но, с точки зрения затрат труда, они относятся к числу наиболее эффективных. К тому же в последнее время на рынке ин формационных продуктов появились достаточно мощные программные комплексы, позволяющие аудиторам оперативно анализировать финансовое состояние любых предприятий, независимо от масштабов их деятельности и отраслевой принадлежности.

Цель финансового анализа – выявление изменений показателей финансового состояния предприятия и факторов, влияющих на его динамику, оценка количественных и качественных изменений текущего финансового состояния и на перспективу.

Информационной базой для проведения анализа финансового состояния предприятия является его бухгалтерская отчетность, а также отдельные показатели некоторых регистров синтетического учета.

Анализ финансового состояния предприятия включает следующие этапы:

1. Предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за от четный период.

2. Анализ платежеспособности и финансовой устойчивости предприятия.

3. Анализ кредитоспособности предприятия и ликвидности его баланса.

4. Анализ оборачиваемости оборотных средств.

5. Анализ финансовых результатов деятельности предприятия.

6. Анализ перспективы банкротства предприятия. Для проведения анализа используются определенные методы и инструментарий. К числу основных методов анализа относятся:

– сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При этом должна быть обеспечена сопоставимость сравниваемых показателей, то есть их пересчет с учетом однородности групп элементов, инфляционных процессов и др.;

– группировка, когда показатели группируются и сводятся в таблицы. Это позволяет обнаружить определенные тенденции в развитии явлений, их взаимосвязи;

– метод цепных подстановок, который заключается в за мене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными, что позволяет определить влияние отдельных факторов на совокупный финансовый показатель.

В качестве инструментария для анализа используются финансовые коэффициенты – относительные показатели, которые выражают отношение одних абсолютных финансовых показателей к другим. Они используются для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; для определения нормальных ограничений и критериев различных сторон финансового состояния.

3.1 Этапы финансового анализа

1.Предварительная оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период.

Такая оценка проводится с целью получения общей характеристики этих показателей, определения их динамики и отклонений за отчетный период. Для этого составляется сравнительный аналитический баланс, в который включаются основные агрегированные (укрупненные) показатели бухгалтерского баланса.

Сравнительный аналитический баланс позволяет упростить проведение горизонтального анализа основных финансовых показателей (дает характеристику их изменений за отчетный период) и вертикального анализа (характеризует удельный вес показателей в общем итоге (валюте) баланса предприятия).

Полученные показатели структурных изменений дают возможность выявить, за счет каких источников менялись активы предприятия. Углубленный анализ может проводиться и по отдельным статьям баланса: основные средства, запасы, дебиторская задолженность и др.

2. Анализ платежеспособности и финансовой устойчивости предприятия.

Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги и др.) и дебиторская задолженность покрывают его краткосрочные обязательства.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования.

В рамках анализа финансовой устойчивости рассчитывается такой показатель, как излишек или недостаток средств для формирования запасов и затрат (определяется как разница между величиной источников средств и величиной запасов по балансу). Для анализа прежде всего надо определить раз меры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

С целью характеристики источников средств для формирования запасов и затрат используется ряд специальных показателей:

1. Наличие собственных оборотных средств

2. Общая величина основных источников формирования запасов и затрат

2.1. Излишек или недостаток собственных оборотных средств

2.2. Излишек или недостаток общей величины основных источников для формирования запасов и затрат

По степени финансовой устойчивости предприятия различают четыре типа ситуаций:

1. Абсолютная устойчивость

2. Нормальная устойчивость

3. Неустойчивое финансовое состояние

4. Кризисное финансовое состояние

На основе анализа конкретной финансовой ситуации, в которой находится предприятие, могут быть сформулированы и меры по ее улучшению (или сохранению, если ситуация является удовлетворительной).

3. Анализ кредитоспособности предприятия и ликвидности его баланса.

Кредитоспособность – это способность предприятия своевременно и полностью рассчитаться по своим долгам. В ходе ее анализа проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Ликвидность активов – это величина, обратная времени, необходимого для превращения их в деньги. Чем меньше нужно времени для превращения активов в деньги, тем они лик виднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами.

Анализ проводится путем сопоставления средств по активу и обязательств по пассиву. Для этого активы группируют по степени их ликвидности и располагают в порядке убывания ликвидности, а пассивы – по срокам их погашения и рас полагают в порядке возрастания сроков уплаты.

Активы предприятия в зависимости от скорости превращения их в деньги делят на четыре группы:

1. Наиболее ликвидные активы – денежные средства и краткосрочные финансовые вложения.

2. Быстро реализуемые активы – дебиторская задолженность и прочие оборотные активы

3. Медленно реализуемые активы – «запасы», за исключением строки «Расходы будущих периодов», и из I раздела баланса включается строка «Долгосрочные финансовые вложения»

4. Труднореализуемые активы – статьи I раздела баланса (внеоборотные активы), за исключением строки «Долгосрочные финансовые вложения»

Обязательства предприятия по степени срочности их оплаты также делятся на четыре группы:

1. Наиболее срочные обязательства – кредиторская задолженность

2. Краткосрочные пассивы – краткосрочные кредиты, займы и прочие краткосрочные обязательства

3. Долгосрочные пассивы – долгосрочные кредиты и займы

4. Постоянные пассивы – строки III раздела баланса плюс строки 630-650 из V раздела. В целях сохранения баланса актива и пассива итог этой группы уменьшается на величину строки «Расходы будущих периодов» из II раздела баланса

Для определения ликвидности сопоставляют группы активов и пассивов.

Сравнение первой и второй групп активов (наиболее лик видные активы и быстро реализуемые активы) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, то есть платежеспособность или неплатежеспособность предприятия.

Сравнение третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, то есть прогноз платежеспособности.

4. Анализ оборачиваемости оборотных средств. Такой анализ проводится для оценки состояния оборотных активов, их динамичности и включает:

– анализ оборачиваемости активов;

– анализ дебиторской задолженности;

– анализ оборачиваемости товарно-материальных запасов.

Анализ оборачиваемости активов осуществляется на основе показателей:

а)

и характеризует скорость оборота оборотных активов предприятия. Средняя величина активов рассчитывается как средняя арифметическая величина активов на начало и конец периода;

б)

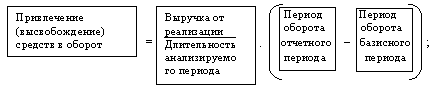

в)

Этот показатель характеризует дополнительно привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости активов.

Анализ дебиторской задолженности проводится с использованием следующих показателей:

а)

Этот показатель определяет, во сколько раз выручка о реализации превышает среднюю дебиторскую задолженность;

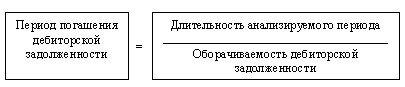

б)

Этот показатель отражает сложившийся за период срок расчетов покупателей;

в)

Этот показатель характеризует структуру оборотных активов;

г)

Анализ оборачиваемости товарно-материальных запасов выполняется с использованием показателей:

а)

Этот показатель отражает скорость оборота товарно-материальных ценностей;

б)

Этот показатель характеризует длительность хранения запасов на предприятии.

Анализ финансовых результатов деятельности предприятия

Финансовый результат деятельности предприятия за отчетный период представляет собой прибыль или убыток. Общая величина прибыли или убытка рассчитывается как сумма прибыли (убытка) от продаж, сальдо операционных доходов и расходов и внереализационных доходов и расходов. Из общей величины прибыли уплачивается налог на прибыль и иные аналогичные обязательные платежи, а оставшаяся ее часть представляет собой прибыль (убыток) от обычной деятельности. Если к этому показателю прибавить чрезвычайные доходы и вычесть чрезвычайные расходы, то получится чистая прибыль (нераспределенная прибыль (убыток) отчетного периода).

Исходя из порядка формирования прибыли, ведется и ее факторный анализ, целью которого является оценка динамики показателей прибыли от продаж, прибыли от обычной деятельности и чистой прибыли, выявление степени влияния на финансовые результаты отдельных факторов: рост (снижение) себестоимости продукции, рост (снижение) объема ее реализации, повышение качества и расширение ассортимента продукции.

Анализ рекомендуется начинать с оценки динамики показателей прибыли от продаж и прибыли от обычной деятельности. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателя и выясняется, какие показатели оказали наибольшее влияние на прибыль от продаж и прибыль от обычной деятельности.

Затем производят количественную оценку влияния на изменение прибыли от продаж следующих основных факторов:

1. Влияние на прибыль изменений отпускных цен на реализованную продукцию

2. Влияние на прибыль изменений в объеме продукции

3. Влияние на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции

4. Влияние на прибыль экономии от снижения себестоимости продукции

5. Влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции

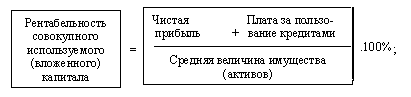

В рамках анализа проводится также расчет показателей рентабельности.

Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции (обычно выражается в процентах).

Исходя из состава имущества предприятия, в которое вложены средства, и проводимых предприятием финансово-хозяйственных операций рассматривается следующая система показателей рентабельности:

а)

б)

в)

г)

д)

е)

Плата за пользование кредитами включает сумму процентов за пользование кредитами банков; плату за отсрочку платежа, предоставленную поставщиками по коммерческим кредитам, средства, перечисляемые в бюджет в связи с несвоевременной уплатой авансовых платежей по налогу на прибыль.

ж)

з)

С помощью приведенных показателей анализируется эффективность использования активов предприятия, то есть финансовая отдача на вложенный в него капитал.

В заключение определяются резервы увеличения прибыли, повышения рентабельности и др.

Анализ потенциального банкротства предприятия

В соответствии с действующим законодательством основанием для признания предприятия банкротом является не выполнение им своих обязательств по оплате товаров (работ, услуг) по истечении трех месяцев со дня наступления сроков оплаты. Эти условия и сроки дают основание кредиторам предъявлять через арбитражный суд иски к предприятиям-неплательщикам.

В ходе анализа финансового состояния предприятия аудитор должен обратить внимание на следующие факторы его ухудшения: убытки от обычной деятельности, недостаток обо ротных средств, затруднения в получении коммерческих кредитов (отсрочки платежа по обязательствам); уменьшение поступления денежных средств от хозяйственных операций, падение рыночной цены собственных акций, неспособность погасить срочные обязательства и др.

Для определения количественных параметров финансово го состояния предприятия и выявления признаков банкротства следует рассчитать на отчетную дату ряд показателей (соотношений): 1) чистой прибыли к сумме всех активов, 2) оборотных активов к сумме всех активов, всех пассивов (обязательств) к сумме всех активов, 3) размера заемных средств к сумме собственных средств, 4) величины собственных оборотных средств к стоимости запасов, 5) поступление денежной наличности от операций по основной деятельности ко всем обязательствам.

Заключение

В условиях рыночных отношений информация о финансовом состоянии и результатах деятельности экономических субъектов является предметом внимания различных пользователей. Администрации важно оперативно контролировать ход хозяйственных процессов, эффективно управлять имуществом, предупреждать негативные тенденции. Для этого менеджеры получают данные из оперативной внутренней отчетности. Акционеры, кредиторы, потенциальные инвесторы используют для принятия управленческих решений информацию бухгалтерской отчетности. Чтобы убедиться, что она составлена в соответствии с требованиями стандартов и объективно отражает состояние и результаты финансово-хозяйственной деятельности экономического субъекта, необходимо привлекать специалистов, обладающих соответствующей квалификацией. Исторически сложилось, что такой квалификацией обладают аудиторы.

Аудиторская проверка операций с денежными средствами включает проверку кассовых, банковских и валютных операций.

Основная цель проверки – установление законности, достоверности и целесообразности совершения операций с де нежными средствами на предприятии, правильности их отражения в учете. На большинстве предприятий объем операции с денежными средствами бывает довольно значительным. По этому проверка таких операций является трудоемким процес сом, хотя сами процедуры ее проведения достаточно просты. От аудитора требуется повышенное внимание, так как на практике наибольшее количество нарушений и злоупотреблений должностных лиц связано именно с этим участком учета.

Источниками информации для проверки операций с де нежными средствами являются: кассовая книга, отчеты кассира с приложенными первичными документами (приходные и расходные кассовые ордера, платежные ведомости, квитанции и др.), чековые денежные книжки, выписки банков по рублевым и валютным счетам с приложенными первичными документами (счета, платежные поручения, платежные требования-поручения, авизо и др.), журналы регистрации приходных и расходных кассовых ордеров, платежных поручений и др., учетные регистры (журналы-ордера, ведомости, машинограммы) по счетам 50, 51, 52, 55, 56, 57 и др., Главная книга и др.

В ходе аудита операций с денежными средствами решаются следующие задачи:

– ознакомление с условиями хранения наличных денег, ценных бумаг и других денежных документов в кассе;

– изучение фактического порядка документального оформления операций по приходу и расходу денежных средств, ведения кассовой книги, учета кассовых операций;

– проверка соблюдения кассовой дисциплины (своевременности и полноты оприходования наличных денег в кассе и воз врата в банк сверхлимитных остатков денежных средств, установленных правил расчетов наличными деньгами с юридическими лицами, порядка выдачи и возврата в кассу подотчетных сумм целевого использования, полученных из банка по чекам денежных средств (в том числе валютных), и др.);

– установление количества открытых в банках рублевых и валютных счетов, определение законности и целесообразности операций по поступлению и списанию средств с банковских счетов предприятия (в том числе валютных), правильности их отражения в учете;

– проверка состояния платежно-расчетной дисциплины. Для большинства предприятий характерно наличие эффективных систем внутреннего контроля и бухгалтерского учета операций с денежными средствами. Поэтому прежде чем приступить к проверке операций с денежными средствами, аудитору целесообразно получить по возможности полную информацию о состоянии внутреннего контроля по данному участку учета. Одним из способов получения данных является тестирование по за ранее подготовленному вопроснику.

По результатам тестирования устанавливается фактическое отношение администрации к организации учета и обеспечению сохранности и целевого использования денежных средств на предприятии. Полученная оценка сравнивается с первоначальной оценкой, сформулированной на стадии планирования аудита. Если такая оценка окажется ниже первоначальной, то необходимо скорректировать объем и порядок проведения других аудиторских процедур.

Список используемой литературы

1. Джурбаева Г.К., Ивасенко А.Г., Петрова Л.Н. Аудиторский риск и ответственность аудитора. Учебное пособие. Новосибирск. 2002.

2. Ковалева О.В., Лабынцев Н.Т. Аудит: теория и практика. Учебное пособие. М., 2006.

3. Тухватулина Л.А. Основы аудита. Томск. 2007.

4. Ковалува О.В. Бухгалтерский учет и аудит бухгалтерской отчетности коммерческих предприятий. Учебное пособие. Ростов-на-Дону: Феникс. 2005.

5. Козлюк Н.В., Угрюмова С.Н. Складской учет и аудит. Учебное пособие. М., 2006.

6. Гиляровская Л.Т., Кеворкова Ж.А. Аудит финансовых результатов: методология и методика. Воронеж. 2004.

7. Макальская А.К. Внутренний аудит. Учебно-практическое пособие. М., 2004.

8. Терехов А.А. Аудит. Учебное пособие. М., 2005.

9. Юдина Г.А. Аудит. Учебное пособие. Красноярск. 2005.