Курсовая работа: Прогнозування розвитку динаміки України як господарської системи

Українська академія банківської справи

Національного банку України

Кафедра економічної кібернетики

КУРСОВА РОБОТА

з дисципліни «Моделювання економічної динаміки»

«Прогнозування розвитку динаміки України як господарської системи»

Виконала: студентка 5-го курсу

групи ЕК-21

Малюк Д.Г.

Нормоконтроль: канд. фіз.-мат. наук Братушка С.М.

Перевірила: ас. Хайлук С.О.

ЗМІСТ

Вступ

1. Економічне прогнозування

1.1 Види і призначення прогнозів

1.2 Принципи і методи прогнозування

2. Моделі прогнозування соціально-економічних об’єктів

2.1 Принципи вибору моделей та комбінування прогнозів

2.2 Створення систем державних прогнозів і програм соціально-економічного розвитку України

3. Прогнозування розвитку динаміки України як господарської системи

Висновки

Перелік посилань

Додатки

ВСТУП

Державний прогноз економічного і соціального розвитку України – це система кількісних показників і якісних характеристик розвитку макроекономічної ситуації в країні на визначений період, що охоплює формування структури економіки і соціальної інфраструктури, обсягів виробництва товарів і послуг і їхнього споживання, зовнішньоекономічної діяльності. Прогнозні параметри визначають з урахуванням результатів аналізу економічного і соціального розвитку України за попередній період і припущень про зовнішню економічну ситуацію і внутрішню економічну політику в перспективі.

Державні прогнози економічного і соціального розвитку розробляють на довгострокові, середньострокові і короткострокові періоди в цілому по Україні, регіонах і галузях економіки. Їх використовують для прийняття органами законодавчої і виконавчої влади конкретних рішень у сфері економічної політики, зокрема, для розробки загальнодержавних, регіональних, галузевих програм.

Проведення економічного і соціального прогнозування припускає вивчення загального потенціалу України (регіону, галузі, підприємства). При дослідженні можна виділити такі види: економічний і соціальний потенціал (сукупність демографічних і трудових ресурсів); природний потенціал (розвідані, нерозвідані і використані природні ресурси, джерела енергії); науково-технічний потенціал (сукупність трудових, матеріальних, фінансових ресурсів сфери науки і наукового обслуговування, накопичені знання в області суспільних, природних, технічних наук, а також передовий досвід), промислово-виробничий потенціал (сукупність галузей промислового виробництва, будівельна індустрія, транспорт і зв'язок, виробничі потужності, основні фонди і трудові ресурси), сільськогосподарський потенціал (сукупність трудових ресурсів, зайнятих в сільськогосподарському виробництві, технічні засоби, ресурси рослинництва, лісові і водяні багатства, потенціал соціального розвитку (охорона здоров'я, культура і мистецтво, спорт, туризм, загальне і професійне утворення, підготовка фахівців вищої кваліфікації, різні види суспільної діяльності, об'єкти соціальної інфраструктури).

Метою є прогнозування динаміки розвитку України, як господарської системи. Об’єктом є країна, в даному випадку це – Україна. Предметами є методи та засоби за допомогою яких ми реалізовуємо прогнозування.

1. ЕКОНОМІЧНЕ ПРОГНОЗУВАННЯ

1.1 Види і призначення прогнозів

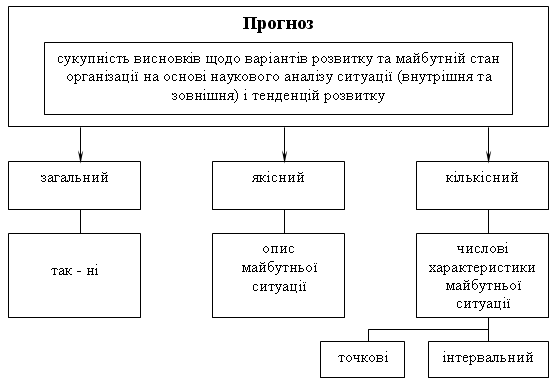

Прогнози можна умовно розділити на три види: загальний прогноз – відповідає на запитання про можливість чи неможливість настання деякі події; якісний прогноз – передбачає опис майбутньої ситуації; кількісний прогноз – передбачає визначення числових характеристик майбутньої ситуації на основі точкових або інтервальних оцінок, котрі зображені на рисунку 1.1.

Рисунок 1.1 – Види прогнозів

Більш докладна класифікація економічних прогнозів, що зображені на таблиці 1.1, будується за різними критеріями (класифікаційними ознаками) у залежності від цілей, характеру, періоду попередження, методів i т. ін.

Таблиця 1.1 – Класифікація прогнозів

| Ознаки класифікації | ||||||

|

Природа |

Масштабність |

Складність |

Детерміно-ваність |

Тренд |

Період попередж. |

Кількісна оцінка |

| наук.-техн. | сублокальний | понадпростий | детермінов. | дискретний | оперативний | інтервальний |

| техн.-екон. | локальний | простий | стохастичний | аперіодичний | короткостр. | точковий |

| соц.-екон. | субглобальний | складний | змішаний | циклічний | середньостр. | |

| військ.-пол. | глобальний | понадскладн. | довгостр. | |||

| природні | суперглобальний | далекостр. |

а) Відповідно до проблемно-цільового критерію(змістом прогнозу) розрізняють два типи прогнозів: пошуковий (дослідницький, трендовий, генетичний) i нормативний(програмний, цільовий):

1) Пошуковий прогноз – визначення можливих станів явища в майбутньому. Він заснований на використанні принципу інерційності розвитку, за якого орієнтація прогнозу походить від сьогодення до майбутнього. Такий прогноз відповідає на запитання: що імовірніше за все відбудеться за умови збереження існуючих тенденцій?

2) Нормативний прогноз – визначення шляхів і термінів досягнення можливих станів явища, прийнятих як мета. Такий прогноз відповідає на запитання: якими шляхами досягти бажаного? Орієнтація нормативного прогнозу в часі – від майбутнього до сьогодення. Наприклад, на підставі інформації про зростання споживання продуктів харчування пошуковий прогноз дозволяє визначити, наскільки воно зросте за даний період. При нормативному прогнозі досліджуються шляхи зміни тенденції за рахунок інтенсифікації виробництва, поліпшення його структури, підвищення продуктивності праці і т. ін.

б) За критерієм природи об'єкта виділяють прогнози:

1) науково-технічні (перспективи розвитку науки і техніки, вплив цих досягнень на економіку);

2) ресурсні (природні, матеріальні, трудові, фінансові); демографічні (рух народонаселення і відтворення трудових ресурсів);

3) соціальні (попит, споживання окремих товарів, потреби в об'єктах утворення, охорони здоров'я, культури і т. д.) й ін.

в) За періодом попередження розрізняють оперативні (поточні), коротко-, середньо-, довго- і далекострокові прогнози. Оперативні прогнози (до 1 місяця) містять, як правило, кількісні оцінки, короткострокові (від 1 місяця до року) – загальні кількісні, середньострокові (від 1 року до 5 років) – кількісно-якісні, довгострокові (від 5 до 15 років) – якісно-кількісні, далекострокові (понад 15 років) – загальні якісні оцінки.

г) За критерієм масштабності об'єкта розрізняють:

1) сублокальні (число змінних – від 1 до 3); локальні (число змінних – від 4 до 14);

2) субглобальні (число змінних – від 15 до 35); глобальні (число змінних – від 36 до 100);

3) суперглобальні (число змінних – понад 100).

д) За критерієм складності розрізняють прогнози: понадпростий, простий, складний, надскладний. Ці прогнози розрізняються наявністю взаємозалежних змінних у їх описі:

1) у понадпростому прогнозі відсутні істотні взаємозв'язки між змінними; у простому містяться парні взаємозв'язки між змінними;

2) у надскладному враховуються взаємозв'язки між усіма змінними.

е) За ступенем детермінованості об'єкта прогнози можуть бути:

1) детермінованими; стохастичними, у яких враховується випадкова складова;

2) змішаними, тобто такими, що включають характеристики як детермінованого, так і стохастичного характеру.

ж) За критерієм характеру розвитку об'єкта в часі розрізняють прогнози:

1) дискретні, для яких тренд змінюється стрибками;

2) аперіодичні, для яких характерна регулярна складова у вигляді неперіодичної функції часу;

3) циклічні, що мають регулярну складову у вигляді періодичної функції часу.

з) За критерієм кількісної оцінки результатів розрізняють прогнози інтервалові та точкові. Інтервальний прогноз представлений результатом у вигляді довірчого інтервалу. Точковий – у вигляді єдиного значення характеристики в майбутньому.

і) За ступенем інформаційної забезпеченості об'єкти прогнозування можуть бути: з повним забезпеченням кількісною інформацією, тобто в наявності є ретроспективна інформація; з неповним забезпеченням кількісною інформацією – у цьому випадку не забезпечується задана точність; з якісною ретроспективною інформацією; з повною відсутністю ретроспективної інформації.

Укрупнену схему використання розглянутих вище прогнозів у керуванні наведено в Додатку А.

Застосування прогнозів дозволяє вирішити такі основні задачі:

- визначити можливі соціально-економічні цілі, які суспільство

- може поставити і вирішити протягом прогнозованого періоду;

- виявити об'єктивно сформовані тенденції науково-технічного прогресу і його соціально-економічні наслідки;

- виявити альтернативи розвитку науки, економіки, техніки, культури, сформувати і вибрати доцільні шляхи розвитку;

- визначити трудові, матеріальні, природні ресурси, якими буде володіти суспільство;

- виявити потреби народного господарства у визначених видах продукції.

Так, пошукові прогнози в системах управління дають можливість визначити перспективні умови розвитку, формують обмеження по ресурсах, а нормативні прогнози визначають рівень потреб.

1.2 Принципи і методи прогнозування

Економічне прогнозування повинне ґрунтуватися на принципах: системності, погодженості, варіантності, безперервності, верифікованості й ефективності:

а) Системність у прогнозуванні означає взаємопов’язаність і співпідпорядкованість об'єкта, та його елементів. Під системністю методів і моделей економічного прогнозування розуміється їх сукупність, що дозволяє розробити погоджений і несуперечливий прогноз за кожним напрямком.

б) Погодженість у прогнозуванні означає погодженість нормативних і пошукових прогнозів різної природи і різного періоду попередження.

в) Варіантність – розробка декількох варіантів прогнозу, виходячи з постановки мети (у нормативному прогнозуванні) і варіантів прогнозного тла.

г) Безперервність у прогнозуванні полягає в коректуванні прогнозів при надходженні нових даних про об'єкт прогнозування.

д) Верифікованість означає перевірку вірогідності, точності й обґрунтованості прогнозів.

е) Ефективність (рентабельність) прогнозування визначає необхідність перевищення економічного ефекту від використання прогнозу над витратами по його розробці.

До основних функцій економічного прогнозу відносяться:

- науковий аналіз економічних, соціальних і науково-технічних процесів і тенденцій, об'єктивних зв'язків цих процесів у конкретних умовах у визначеному періоді;

- оцінка об'єкта прогнозування;

- виявлення альтернатив розвитку процесів;

- нагромадження економічної інформації для ухвалення оптимального рішення.

Нижче розглянемо зміст деяких з функцій:

а) Науковий аналіз здійснюється в три етапи: ретроспекція, діагноз, проспекція:

1) Під ретроспекцією розуміється етап прогнозування, на якому здійснюється оптимізація як сполуки джерел, необхідних для прогнозування, так і методів виміру і надання ретроспективної інформації, уточнення сполуки характеристик об'єкта прогнозування;

2) Діагноз – етап прогнозування, на якому визначаються тенденції розвитку об'єкта прогнозування, моделі і методи прогнозування;

3) Проспекція – етап прогнозування, на якому за даними прогнозу розробляються прогнози розвитку об'єкта прогнозування, здійснюється оцінка вірогідності, точності прогнозу (верифікація).

б) Оцінка об'єкта прогнозування базується на сполученні аспектів детермінованості і невизначеності. При абсолютній детермінованості зникає можливість альтернативного вибору рішень.

При абсолютній невизначеності конкретне уявлення майбутнього неможливо. Тому при відсутності одного з аспектів прогнозування втрачає зміст.

в) Виявлення об'єктивних альтернатив досліджуваного процесу і тенденцій його розвитку на перспективу припускає необхідність вибору між взаємовиключними можливостями. Для цього необхідний контроль економічних процесів, визначення відповідно до поставлених перспективних цілей оптимальних пропорцій на тривалий період.

Послідовність операцій розробки прогнозу зводиться до таких основних етапів:

а) Передпрогнозна орієнтація (програма дослідження) включає:

1) уточнення завдання на прогноз (масштаб, об'єкт, попередження і т.д.);

2) формулювання цілей і задачі прогнозу;

3) визначення структури й організації дослідження.

б) Прогнозна ретроспекція – дослідження історії розвитку об'єкта прогнозування і прогнозного тла з метою одержання їх систематизованого опису.

в) Прогнозний діагноз – дослідження систематизованого опису об'єкта прогнозування і прогнозного тла з метою виявлення тенденції їх розвитку і вибору (розробки) моделей і методів прогнозування.

д) Прогнозна проспекція – розробка прогнозу за результатами прогнозного діагнозу.

е) Верифікація прогнозу – оцінка вірогідності й точності, а також обґрунтованості прогнозу, та додаткових даних.

ж) Синтез прогнозів – розробка системного прогнозу.

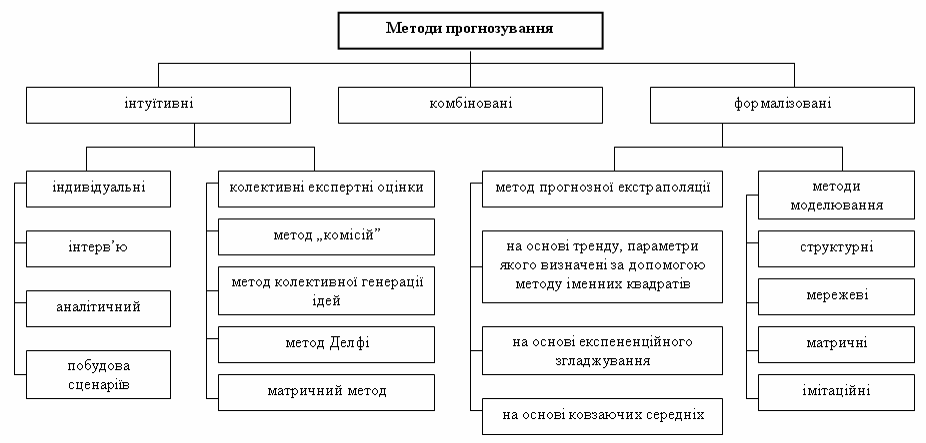

У даний час, за оцінками фахівців, нараховується більш 150 різних методів прогнозування, але на практиці як основні використовується близько 20. Під методами прогнозування розуміється сукупність прийомів і способів мислення, що дозволяють на основі ретроспективних даних, екзогенних (зовнішніх) і ендогенних (внутрішніх) зв'язків об'єкта прогнозування, а також їх змін вивести судження визначеної вірогідності відносно майбутнього його розвитку.

До числа найбільш важливих класифікаційних ознак методів прогнозування відносяться:

а) ступінь формалізації; загальні принципи дії;

б) спосіб одержання й обробки інформації; напрямок і призначення прогнозування;

в) процедура одержання параметрів прогнозування і так далі представлена класифікаційна схема методів прогнозування, що наведена в Додатку Б.

За ступенем формалізації методи економічного прогнозування можна розділити на інтуїтивні і формалізовані. У тих випадках, коли через значну складність об'єкта прогнозування неможливо врахувати вплив багатьох факторів, використовуються інтуїтивні методи, тобто методи, засновані на оцінках експертів. Розрізняють індивідуальні і колективні експертні оцінки. Індивідуальні експертні оцінки включають:

- метод «інтерв'ю», при якому здійснюється безпосередній контакт;

- експерта з фахівцем за схемою «питання – відповідь»;

- аналітичний метод, при якому здійснюється логічний аналіз якої-небудь прогнозованої ситуації;

- метод написання сценарію, заснований на визначенні логіки процесу чи явища в часі за різними умовами.

До складу колективних експертних оцінок входять:

- метод комісій;

- метод Дельфі;

- метод колективної генерації ідей («мозкова атака»);

- матричний метод (метод сценаріїв).

Застосування цих методів, засноване на колективному мисленні, дозволяє, по-перше, підвищити точність результатів, і, по-друге, при обробці незалежних оцінок експертів можуть виникнути продуктивні ідеї.

У групі формалізованих методів виділяють дві підгрупи: екстраполяції і моделювання. До першої підгрупи відносяться методи найменших квадратів, експонентного згладжування, ковзних середніх. До другого – структурне, мережне, матричне й імітаційне моделювання.

У залежності від способу одержання прогнозної інформації виділяють експертні і фактографічні методи. Останні засновані на фактографічній інформації, тобто інформації про об'єкт прогнозування і його минулий розвиток. Експертні методи базуються на інформації, отриманій від експертів.

За ступенем просторової і часової погодженості результатів прогнозу виділяють:

- одномірне прогнозування – рівнобіжне прогнозування окремих об'єктів без подальшого узгодження розрізнених прогнозів;

- багатомірне прогнозування – рівнобіжне прогнозування окремих об'єктів зі спробою подальшого узгодження результатів;

- перехресне прогнозування – установлення причинно-наслідкових залежностей між екзогенними змінними і їх впливом на прогнозований об'єкт;

- наскрізне прогнозування – імітація поводження системи в цілому, включаючи просторове і часове її дослідження і повне узгодження результатів.

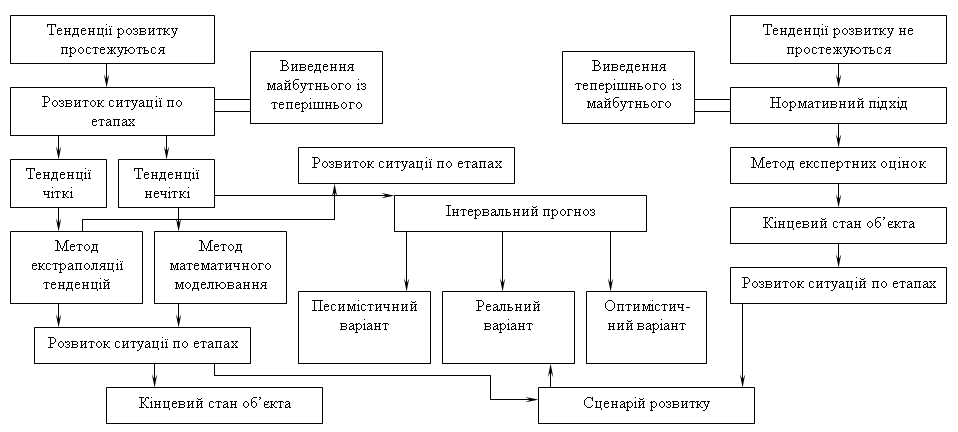

Значне місце серед методів економічного прогнозування займають так звані комбіновані методи. До них відносяться методи зі змішаною інформаційною основою, у яких як первинну використовують як фактографічну, так і експертну інформацію. Наприклад, при проведенні експертного опитування може бути використані фактографічна інформація і, навпаки, при екстраполяції тенденції, поряд з фактичними даними, – експертні оцінки. Так, наприклад, реалізація комбінованого підходу до використання різних методів прогнозування представлена в Додатку В.

Комбіновані методи використовують при побудові досить складних соціально-економічних прогнозів, де дуже важлива обробка як якісної, так і кількісної інформації.

У залежності від типу задачі прогнозування (прогнозування характеристик функціонування соціально-економічних систем (СЕС), прогнозування стану СЕС, прогнозування поводження і розвитку СЕС), способу її формального визначення (структуровані, слабоструктуровані, неструктуровані) можуть бути використані різні методи апарата прогнозування в таблиці 1.2.

Таблиця 1.2 – Рішення задач прогнозування різними методами

|

Задачі прогнозування |

Структуровані (Сильно формалізовані) |

Слабоструктуровані (слабоформалізовані) |

Неструктуровані (неформалізовані) |

|

|

тенденції (стани) стійкі |

тенденції (стани) нестійкі |

|||

| Характеристика функціонування СЕС | Екстраполяція на основі темпу зростання; тренду і регресійних динамічних і лагових моделей; згладжування і ковзних середніх (КС); авторегресії (АР); моделей АРКС | Прогноз на основі випадкових функцій, генетичних алгоритмів, за допомогою методів спектрального і гармонічного аналізу | Імітаційні методи; методи статистичного моделювання (метод Монте-Карло) | Експертні методи (метод експертних оцінок, метод Дельфі) |

|

Задачі прогнозування |

Структуровані (Сильно формалізовані) |

Слабоструктуровані (слабоформалізовані) |

Неструктуровані (неформалізовані) |

|

|

тенденції (стани) стійкі |

тенденції (стани) нестійкі |

|||

| Стани СЕС | Прогноз стану на основи ланцюгів Маркова | Прогноз станів на основі напівмарковських процесів; мереж Петрі, кінцевих та нескінченних автоматів | Імітаційні методи (метод системної динаміки), прогноз на основі нейронних мереж | Експертні методи (метод „мозкової атаки”, метод сценаріїв), використання експертних систем і системи підтримки прийняття рішень (СППР) |

| Поведінка і розвиток СЕС | Прогноз на основні стійких рішень диференціальних и кінцево-різніцевих рівнянь | Прогноз на основі нестійких рішень диференціальних і кінцево-різніцевих рівнянь(визначення точок біфуркації, знаходження „дивних” | Імітаційні методи (на основі кусково-лінійних агрегатів), прогноз на основі нейронних мереж | Визначення „каналів еволюції” на основі експертних думок, використання експертних систем і СППР |

Для рішення суворо формалізованих задач прогнозування використовуються традиційні методи математичного моделювання й екстраполяції. При цьому при виборі методів прогнозування варто враховувати наявність чи відсутність стійкої тенденції (стану) соціально-економічної системи.

Чим менше СЕС піддана дії випадкових факторів, тим більш стійка траєкторія її поводження і ті стани, у яких може перебувати система. У цьому випадку для прогнозування характеристик функціонування СЕС застосовуються методи аналізу часових рядів, засновані на вивченні детермінованої (об'єктивної) складової тенденцій зміни її показників. Для прогнозування станів СЕС використовуються ланцюги Маркова, у яких імовірності переходів з одного стану в інший і сам перелік можливих станів системи не змінюються. Прогнозування стійкого поводження і розвитку СЕС у випадку, коли існує відома динамічна математична модель, представлена у вигляді диференціальних або кінцево-різницевих рівнянь ґрунтується на перебуванні стійких рішень, що відбивають траєкторію поводження чи розвитку СЕС.

У тому випадку, якщо рішення диференціального (кінцево-різницевого) рівняння нестійке, варто шукати точки, де існують різні інтегральні криві. Ці точки (точки біфуркації) вказують на можливі різні варіанти прогнозних траєкторій поводження чи розвитку системи. Якщо поводження системи, зміна її станів, процес розвитку протікають за більш складними законами, наявні нелінійні, стрибкоподібні ефекти, то як досить адекватний математичний апарат опису СЕС варто використовувати різні типи поверхонь, що представляють ряд можливих катастроф, У випадку, якщо при математичному описі змін станів і характеристик системи її поводження і розвиток вказують на умови так званого «детермінованого хаосу», той прогнозний стан СЕС варто шукати в області так званих «дивних» аттракторів. Для рішення слабоформалізованих задач прогнозування варто використовувати методи статистичного (метод Монте-Карло) і імітаційного моделювання, засновані на різних концептуальних положеннях (елементів функціонування, кусково-лінійних агрегатів, мереж масового обслуговування, потоків). Для ряду задач прогнозування, що відносяться до класу слабоформалізованих, доцільно застосовувати відносно новий підхід, заснований на використанні концепції функціонування нейронних мереж. У результаті дослідження схованих кореляційних матриць і системи підбора випадкових функцій у процесі самонавчання по нейронній мережі можна одержувати досить об'єктивні прогнози для складних явищ і процесів. Для рішення неформалізованих задач прогнозування доцільно використовувати різні класи експертних методів, експертні системи і системи підтримки прийняття рішень (СППР).

2. МОДЕЛІ ПРОГНОЗУВАННЯ СОЦІАЛЬНО ЕКОНОМІЧНИХ ОБ’ЄКТІВ

2.1 Принцип вибору моделей та комбінування прогнозів

Одним з принципових питань є обґрунтування виду моделі та класів методів, що були застосовані при її побудові. З одного боку, дуже сильна деталізація потребує значного інформаційного забезпечення та довгих часових рядів. З іншого боку, використання лише якісних оцінок при прогнозуванні не дає можливості оцінити кількісні ефекти від передбачених сценаріїв розвитку процесів. Тому необхідно збалансувати якісні і кількісні підходи з побудови моделі прогнозу складних явищ та процесів.

Наведемо приклад. Центральні банки усіх країн повинні мати системи для отримання, розподілу та аналізу економічних та фінансових даних, які дозволяють швидко реагувати на зміни для досягнення загальної мети в монетарній політиці. Це реагування може здійснюватися на великій кількості суджень або на побудові деяких математичних, статистичних, економетричних моделей. Основним завданням більшості центральних банків є досягнення цінової та грошової стабільності, для цього розробляється відповідна політика, створюються необхідні структури для її проведення. Ці підрозділи збирають інформацію, обробляють її, аналізують, розробляють пропозиції щодо покращання її обробки, розповсюджують. Головна задача – зрозуміти, що саме відбувається в економіці і чому саме так. Основна проблема полягає в тому, що результати будь-яких впроваджень стають відомі лише через деякий час, тому дуже важко чітко визначити, як саме і коли впливає той чи інший інструмент, які зовнішні сили можуть збільшити чи зменшити очікуваний ефект. Першими спробами пояснити взаємовплив економічних даних були макроекономічні моделі, які почали широко застосовуватися з кінця 1960-х років. Перші з них були дуже малими і містили всього декілька рівнянь і декілька змінних, але з розвитком комп'ютерної техніки, програмного забезпечення ці моделі почали розростатися. З'явилися нові змінні, які не мають реальної економічної основи, як наприклад, очікування інфляції індивідами. Взагалі, дуже важко моделювати індивідуальну поведінку, оскільки, якщо навіть досконально відома поведінка кожного індивіда, то фізично неможливо всі ці дані разом включити до моделі. Якщо навіть припустити таку можливість, то залишилась б проблема зміни таких даних у разі зміни індивідуальних уподобань. Але на практиці економетрист може знайти багато інформації при аналізі минулих даних в економіці в цілому, в одному з її секторів без вивчення індивідуальної поведінки.

Моделі можуть бути використані центральними банками в будь-якій частині макроекономічного аналізу, який містить:

- розуміння та чисельну характеристику того, як працюють економіка та монетарна політика;

- дослідження, в якому стані зараз перебуває економіка і які короткострокові передбачення найбільш імовірні;

- розробку довгострокових передбачень для визначення того, якої саме монетарної політики слід дотримуватися.

Перший з цих пунктів зазвичай включає економетричне тестування гіпотез щодо різних аспектів економічної поведінки. Наприклад, центральний банк може спробувати дослідити та виміряти ефекти впливу зміни ставки позичкового процента на експорт та імпорт товарів. Для цього, як правило, використовують низку рівнянь, які відображають зміни відповідних економічних змінних. Такі рівняння можуть бути необ'єднаними до однієї моделі економіки, а лише використовуватися для спостереження за економічними явищами, проте навіть найбільш вдалі рівняння не можуть повністю відновити залежність між економічними даними. Таким чином, кожне з рівнянь будь-якої моделі чи її частини повинно містити похибку. Вивчаючи, яким чином змінюється величина цієї похибки в залежності від часу та деяких інших обставин, можна зробити декілька висновків. По-перше, наскільки адекватна модель (чи група рівнянь) процесу, що спостерігається. По-друге, яким чином змінюється поведінка індивідів, реакція суб'єктів економіки на зовнішні сили. Такий аналіз можливий лише за умови, коли аналітик впевнений у відповідності обраної моделі до практики. Така впевненість може бути доволі суб'єктивною, тому необхідно виробити критерії визначення ступеня адекватності моделі. Для розробки таких критеріїв розглянемо спочатку основні типи моделей, які використовуються для моделювання економічних взаємозв'язків.

Особливої уваги заслуговують структурні моделі, вони складаються з залежностей, основаних на економічних засадах. Наприклад, ВВП моделюється як сума приватного споживання, інвестицій, державних витрат та балансу торгівлі. Взагалі, у сучасній європейській ринковій економіці, нема ніякої причини для того, щоб такі моделі були великими. Достатньо побудувати модель, яка складається з трьох рівнянь і містить три ендогенні змінні (реальний випуск, рівень цін та ставку кредитування) і одну екзогенну змінну – пропозицію грошей. Але для детального аналізу економічних зв'язків такої моделі замало, до неї необхідно включити обмінний курс, основні статті платіжного балансу, бюджетний дефіцит і т. д. Основні вимоги до структурної моделі потребують побудови близько 30 рівнянь, причому, якщо треба дослідити більш ретельно деякий сектор економіки, кількість рівнянь значно збільшується. В результаті модель стає громіздкою, важко зрозуміти її основні ознаки, а її прогнозна точність може виявитися гіршою за елементарну модель. Історія багатьох моделей складається з того, що їх поступово покращували, збільшуючи при цьому кількість рівнянь, модифікуючи їх, і після цього модель відкидалася, як така, що не адекватно реагує на зміни в економіці або не може згенерувати прийнятні прогнози.

Одним з прикладів є модель, яку до 1994 році використовував Банк Великої Британії. Вона була розроблена у 1970-х роках у Лондонській Школі Бізнесу. Протягом 1980-х років модель широко використовувалася, економісти покладалися на неї при розробці прогнозів, аналізі економічної ситуації. Для більш детального аналізу, деякі відділи Банку розширювали модель, в результаті чого деякий час модель містила біля 600 економічних змінних. На початку 1990-х років ця кількість була зменшена до 350, з яких біля 100 були екзогенними. Інші 250 змінних були ендогенними, з яких 170 описували економічні залежності між змінними, а 80 – тотожності.

Прогнози, з генеровані цією моделлю були достатньо точними, але її розмір не тільки робив працю аналітиків дуже важкою: завдяки йому втратилися ключові залежності між змінними. Було прийнято рішення зменшити модель до мінімуму, який би відповідав вимогам розробників економічної політики. Тепер модель містить лише 22 чисто економічні рівняння, більш як 50 екзогенних та приблизно таку ж кількість тотожностей, таким чином, загальна кількість змінних дорівнювала 130, але модель залишається складною для аналітичного прогнозування. Аналітики вимагають побудови малих моделей на мікроекономічних принципах, коли основна увага приділяється визначенню залежностей, а не точності прогнозів. Такі моделі повинні містити біля 30 змінних.

Враховуючи це, слід визначити, що мета прогнозування тісно пов'язана з вибором типу моделей. Так, а теоретичні моделі, не намагаються пояснити економічну поведінку. Якщо, наприклад, структурна модель може включати рівняння, які пояснюють попит та пропозицію грошей, то а теоретична модель включатиме лише рівняння, яке визначає кількість грошей в залежності від інших факторів (наприклад, рівня цін або попередніх значень кількості грошей). УАК моделі як раз комбінують такі а теоретичні зв'язки. УАК модель є системою рівнянь, де кожна змінна використовується для визначення іншої змінної в моделі. Кожна змінна залежить від своїх попередніх значень та попередніх значень всіх інших змінних моделі. На відміну від економічних залежностей УАЕ моделі ніколи не намагаються зробити які-небудь обмеження про залежність змінних. Оскільки УАЕ моделі використовують попередні значення змінних, то такі моделі придатні для короткострокового прогнозування, проте існує два суттєвих недоліки таких моделей: по-перше, велика кількість даних, необхідних для побудови моделі; по-друге, вони не пояснюють економічної суті залежності між змінними. Обидва типи структурних та УАК моделей можуть бути використані для прогнозування розвитку економічних змінних. Як зазначено вище, УАК моделі виробляють прогнози на короткий період часу, але вони надто залежні від структури економіки. Лише незначна зміна в структурі призводить до значних похибок прогнозів. На відміну від УАК моделей структурні моделі більш гнучкі, що дозволяє їх легко розуміти та вносити до них корективи.

Нарешті, прогнози розробляються і спеціалістами у даній галузі. Використання суб'єктивних прогнозів є доцільним, оскільки експерти мають інформацію про нещодавні події, ефект яких ще не впливав на часові ряди, або подій, які траплялися у минулому, але не очікується їх поява у майбутньому, або подій, що не траплялися у минулому, але які дуже імовірно проявляться у майбутньому. Наприклад, експерти можуть передбачити, як зміниться політика центрального банку протягом прогнозного періоду, або вони очікують великих змін в економіці в залежності від зміни, наприклад, податків. Однак хибою таких оцінок є те, що навіть один і той самий експерт у різний час може давати різні прогнозні значення на деякий визначений період. На відміну від прогнозів експертів, статистичні методи надійні в тому плані, що за однакової початкової інформації, дослідник отримає завжди однакові прогнозні значення, Але ці методи не використовують вплив останніх подій, які ще не відображені у даних.

Єдиним виходом з ситуації, коли обидва типи прогнозів не мають задовільної точності є їх поєднання. Це можна зробити багатьма шляхами. По-перше, експерти визначають, які саме данні важливі при прогнозуванні. По-друге, експерти можуть визначити, який саме підхід слід використовувати при прогнозуванні саме цих рядів даних. Наприклад, якщо експерти очікують постійного спаду ВНП, то вони пропонують трендову модель. Нарешті, експерти можуть вказати основні тенденції прогнозу, такі як: спад, зростання, без змін, тощо, або вказати максимальні відхилення прогнозу від поточного рівня.

Армстронг виділяє п'ять процедур, які утворені поєднанням експертних суджень і статистичних методів:

а) Перероблений прогноз експерта, який утворений на основі статистичного прогнозу.

б) Комбінований прогноз, який утворений на основі вибору експертом відповідного статистичного методу, або утворений як лінійна комбінація прогнозів.

в) Перероблений екстрапольований прогноз, який утворений на основі статистичного прогнозу, але експерти змінили величину прогнозу в залежності від політичних або інших сподівань.

г) Оснований на специфічних знаннях. Цей прогноз будується як статистична екстраполяція суджень експертів в даній галузі. Наприклад, якщо експерт вважає, що експорт у першому кварталі має спадати, то не може бути обраний статистичний метод, при якому відбувається зростання у цей період.

д)Економетричний прогноз, побудований на основі регресійного аналізу або структурної моделі по даних, які обрані експертами. Ці дані в деяких випадках показують не тільки економічну інформацію, але й деякі політичні впливи.

Для вибору оптимальної моделі враховується багато факторів, серед яких необхідно виділити:

а) Наявність достатньої кількості спеціалістів для підтримки відповідного типу моделі, які мають вводити потрібну інформацію до моделі, редагувати її, виводити прогнозні значення. Якщо припустити, що кіль кість даних значно перевищує можливості вводу, то виникає необхідність скласти план агрегації чи модифікації даних.

б) Структура даних, які будуть використовуватися в моделі. Необхідно чітко визначити, які відділи чи установи, в який час генерують відповідні дані, як само їх треба обробляти. Вся зайва інформація повинна бути виключена.

в) Створення чітко визначених процедур аналізу нових даних. Перш за все необхідно побудувати графіки нових даних для того, щоб швидко усвідомити приблизну залежність даних, їх наповненість, структуру.

г) Необхідність будування в першу чергу залежності між малою кількістю змінних для знаходження ступеня взаємовпливу між ними, спостереження його зміни протягом часу. Можливість створення малої моделі економіки чи деякого процесу, на основі якої отримують прогнозні значення. Поступово ця модель буде видозмінюватися, що підвищить точність прогнозів.

Всі ці фактори вплинуть на вибір адекватної моделі. Найбільш імовірно, що при користуванні цими принципами буде побудована змішана модель, в якій частина рівнянь є структурними, частина рівнянь – представляє VER – модель, а ще існують деякі змінні, на які впливає головний спостерігач за моделлю. Такий вплив може здійснюватися на основі досвіду або інтуїції.

Особливо актуальним є створення подібних моделей у НБУ. Не секрет, що за останні декілька років, прогнозування у НБУ ускладнювалося внаслідок зміни політичної чи економічної ситуації. Тому можна констатувати, що в моделях не враховувалася саме ця частина, яку б міг імітувати головний спостерігач.

Все вищесказане підводить до алгоритму вибору найбільш раціональної стратегії прогнозування:

а) Визначити необхідну інформацію та цілі прогнозування.

б) Визначити на графічному зображенні даних наявність тренда, сезонних коливань, структуру даних.

в) Позбавитись за допомогою додаткової інформації від даних, які є нехарактерними для даного ряду і ймовірність повторення їх є незначною.

г) Визначити характер тренда (без тренда, повністю лінійний, локально лінійний, інший), сезонних коливань (не існує, мультиплікативні, адитивні, інші) тощо.

д) Обчислити коефіцієнти моделі.

е) Перевірити модель на адекватність. При необхідності внести до даткові обмеження за допомогою експертів.

ж) Підрахувати прогнози. При необхідності внести поправки на експертні прогнози за допомогою лінійної комбінації значень. В деяких випадках можна утворювати комбінації декількох статистичних та експертних прогнозів.

Оскільки для прогнозування можна використовувати набір різних методів, то слід визначити підходи до комбінування прогнозів. Дійсно, на практиці дослідники застосовують багато методів прогнозування, користуючись своїми уподобаннями, навичками, володінням програмним забезпеченням, замовленням на застосування визначеної методики тощо. Звичайно, при використанні будь-якого методу спеціалісти намагаються добитися мінімальної похибки при прогнозуванні. Критерії визначення величин помилок були розглянуті в першому розділі. Іноді буває, що один з методів, який добре зарекомендував себе в минулому, дав погані прогнози, і навпаки. Щоб застрахуватися від подібних ситуацій, а також поліпшити точність прогнозування необхідно використовувати комбінації прогнозів.

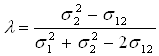

Найбільш відомими є дві методики:

а) дисперсійно-коваріаційний метод, що дозволяє зводити декілька незміщених прогнозів в лінійну комбінацію з найменшою дисперсією, ваги якої залежать від дисперсій та коваріацій похибок прогнозів;

б) регресійний метод, який є узагальненням дисперсійно-коваріаційного на випадок зміщеності прогнозів.

Розглянемо дисперсійно-коваріаційний метод.

Нехай існує два

незмішаних прогнози на період t: F1t та F2t. Нехай також

дисперсії прогнозів ![]() 21

та

21

та ![]() 22,

коваріація

22,

коваріація ![]() 12. Новий

незміщенний прогноз будується за правилом:

12. Новий

незміщенний прогноз будується за правилом:

![]() .

(2.1)

.

(2.1)

прогнозування модель динаміка господарський

Дисперсія похибки становитиме:

![]() .

(2.2)

.

(2.2)

Мінімізуючи вираз

по ![]() , отримуємо:

, отримуємо:

.

(2.3)

.

(2.3)

Звідси:

,

(2.4)

,

(2.4)

Де:

.

(2.5)

.

(2.5)

Оскільки ![]() та

та ![]() , то комбінований прогноз є

не гіршим, ніж найкращий з двох прогнозів.

, то комбінований прогноз є

не гіршим, ніж найкращий з двох прогнозів.

На практиці часто значення дисперсій та коваріацій похибок прогнозу є невідомими, тому замість них використовують їх оцінки. Таким чином обираються ваги для побудови нового комбінованого прогнозу.

У випадку N прогнозів N-мірний вектор оптимальних вагів визначається за формулою:

,

(2.6)

,

(2.6)

де V – коваріаційна матриця похибок розмірності N*N; I – N-мірний вектор одиниць.

З вищесказаного робимо висновок про те, що використання дисперсійно-коваріаційної комбінації є кращою, ніж вибір найкращого з прогнозів з найменшою дисперсією.

Тепер визначимо особливості застосування регресійного методу.

Регресійний метод є узагальненням попереднього методу, який інтерпретується як оцінка коефіцієнтів регресійного рівняння вигляду:

![]() .

(2.7)

.

(2.7)

Новий

комбінований прогноз Ft є лінійною комбінацією N прогнозів.

Коефіцієнти ![]() ,i=0,1,2,...,N оцінюються

за методом найменших квадратів. Якщо всі прогнози є незміщеними, то доданок

,i=0,1,2,...,N оцінюються

за методом найменших квадратів. Якщо всі прогнози є незміщеними, то доданок ![]() можна опустити. В цьому

випадку оцінки коефіцієнтів будуть співпадати з оцінками вектора

можна опустити. В цьому

випадку оцінки коефіцієнтів будуть співпадати з оцінками вектора ![]() з попереднього методу.

з попереднього методу.

2.2 Створення систем державних прогнозів і програм соціально-економічного розвитку України

При складанні макроекономічних і соціальних прогнозів припускають використання системного підходу. З обліком цього розробляють систему державних прогнозів і програм соціально-економічного розвитку, які виділяють найбільш важливі напрямки для перспективних досліджень в економіці не тільки в агрегованому аспекті, але і докладно вивчають взаємозв'язок між різними складовими макроекономічної системи, секторами економіки, галузями, регіонами.

Проведення економічного і соціального прогнозування припускає вивчення загального потенціалу України (регіону, галузі, підприємства). При дослідженні можна виділити такі види: економічний і соціальний потенціал (сукупність демографічних і трудових ресурсів); природний потенціал (розвідані, нерозвідані і використані природні ресурси, джерела енергії); науково-технічний потенціал (сукупність трудових, матеріальних, фінансових ресурсів сфери науки і наукового обслуговування, накопичені знання в області суспільних, природних, технічних наук, а також передовий досвід), промислово-виробничий потенціал (сукупність галузей промислового виробництва, будівельна індустрія, транспорт і зв'язок, виробничі потужності, основні фонди і трудові ресурси), сільськогосподарський потенціал (сукупність трудових ресурсів, зайнятих в сільськогосподарському виробництві, технічні засоби, ресурси рослинництва, лісові і водяні багатства, потенціал соціального розвитку (охорона здоров'я, культура і мистецтво, спорт, туризм, загальне і професійне утворення, підготовка фахівців вищої кваліфікації, різні види суспільної діяльності, об'єкти соціальної інфраструктури).

Розглянемо сутність і структуру системи державних прогнозів і програм соціально-економічного розвитку.

Державне прогнозування економічного і соціального розвитку – науково обґрунтоване передбачення напрямків розвитку країни, окремих галузей чи економіки окремих адміністративно-територіальних одиниць, можливого стану економіки і соціальної сфери в майбутньому, а також альтернативних шляхів і термінів досягнення параметрів економічного і соціального розвитку.

Прогноз економічного і соціального розвитку є способом обґрунтування вибору тієї чи іншої стратегії і прийняття конкретних рішень органами законодавчої і виконавчої влади, органами місцевого самоврядування щодо регулювання соціально-економічних процесів.

Програма економічного і соціального розвитку України – документ, у якому визначаються мета і пріоритети економічного і соціального розвитку, способи і шляхи їхнього досягнення, формується взаємопогоджувана і комплексна система заходів органів законодавчої і виконавчої влади, органів місцевого самоврядування, спрямованих на ефективне розв'язання проблем економічного і соціального розвитку, досягнення стабільного економічного росту, а також характеризуються очікувані зміни в стані економіки і соціальної сфери.

Прогнозні і програмні документи економічного і соціального розвитку – документи, що відповідають вимогам законодавства України про документи і відбивають прогнози і програми економічного і соціального розвитку.

Учасники державного прогнозування і розробки програм економічного і соціального розвитку України – органи державної влади, що розробляють, стверджують і виконують прогнозні і програмні документи економічного і соціального розвитку, а саме: Кабінет Міністрів України, уповноважений центральний орган виконавчої влади з питань економічної політики, інші центральні органи виконавчої влади, Рада Міністрів Автономної Республіки Крим, місцеві державні адміністрації і органи місцевого самоврядування.

Головні функції прогнозування такі:

- науковий аналіз економічних, соціальних, науково-технічних процесів і тенденцій;

- дослідження об'єктивних зв'язків соціально-економічних явищ господарського розвитку в конкретних умовах;

- оцінка сформованого рівня розвитку конкретної ситуації і виявлення тенденцій, що можуть складеться в майбутньому, передбачення нових ситуацій і їхня оцінка;

- виявлення можливих альтернатив розвитку економіки в перспективі, нагромадження наукового матеріалу для обґрунтованого вибору визначених рішень.

Систему прогнозів економічного і соціального розвитку можна розглядати за такими критеріями, як сукупність груп прогнозів по якісному змісті, по окремих елементах і напрямкам відтворення, по способах і методам прогнозування.

У роботах російських економістів А.І. Анчишкина, В.Н. Мосіна, Д.М. Крука й інших прогнози класифіковані по об'єктах прогнозування, якісному змісту, елементам і напрямкам відтворення. За цими ознаками виділяють три головні групи прогнозів:

а) прогнози ресурсів (природних ресурсів, запасів природної сировини і стану природного середовища, демографічного і науково-технічного прогресу);

б) прогнози розвитку економіки (галузей або економіки народногосподарських комплексів, динаміки, темпів і факторів економічного росту, міжгалузевих структурних зрушень, розміщення продуктивних сил);

в) прогнози соціальних нестатків (виробничих, особистих, загально державних нестатків, підвищення життєвого рівня населення, процесів соціального розвитку, зовнішньополітичних і воєнно-стратегічних).

Якщо розглядати прогноз як схему ресурси – процес – мета, то головні види економічних прогнозів та їх взаємозалежність можна відобразити на рисунку 1.2.

Рисунок 1.2 – Взаємозв’язок економічних і соціальних прогнозів

У системі соціально-економічних прогнозів важливими є прогнози споживчого попиту населення, рівня і способу життя, соціально-економічних нестатків населення, соціального складу суспільства і т.д.

У залежності від рівня агрегування показників розрізняють прогнози макроекономічні, макроструктурні (укрупнені галузеві) і галузеві.

Макроекономічні прогнози охоплюють прогнози ресурсів і народногосподарського комплексу держави в цілому. Макроструктурні прогнози складають по номенклатурі двох-трьох десятків галузей і призначені для уточнення прогнозу суспільного відновлення. їх завдання – пошук альтернативних варіантів зміни структури економіки. Галузеві прогнози розробляють в них показників розвитку галузей, потрібних для переходу до прогнозу міжгалузевих зв'язків.

Приведена класифікація прогнозів характеризує систему соціально-економічного прогнозування з функціонального погляду.

Система прогнозів по проблемній ознаці повинна передбачати: прогнози наслідків від реалізації окремих рішень управлінських органів і можливого і ймовірного настання визначених подій у країні.

По організаційній ознаці система прогнозів винна охоплювати складання Державного прогнозу економічного і соціального розвитку країни, прогнозів окремих виробничих, управлінських і територіальних структур.

Елементи різних прогнозів можна розробляти окремо, однак зведені в узагальнений прогноз економіки країни, смороду повинні взаємно доповнювати один одного.

У залежності від розрахованого періоду дії економічні прогнози є оперативними, коротко-, середньо- і довгостроковими. Смороду відрізняються як по тривалості прогнозу, так і по його імовірності. Чим більше період прогнозування, тим менше його точність, тим сутужніше уникнути невизначеності, а тому тим нижча імовірність його реалізації. У соціально-економічних прогнозах використовують такий часовий масштаб: оперативні прогнози – до одного місяця, короткострокові – до одного року, середньострокові – до п'яти років і довгострокові – на період понад п'ять років.

Система прогнозних і програмних документів економічного і соціального розвитку складається з:

- прогнозів економічного і соціального розвитку України на середньо- і короткострокові періоди;

- Державної програми економічного і соціального розвитку України на короткостроковий період;

- прогнозів економічного і соціального розвитку Автономної Республіки Крим, областей, районів і міст на середньостроковий період;

- прогнозів розвитку окремих галузей економіки на середньостроковий період;

- програм розвитку окремих галузей економіки.

У разі потреби прогнозні і програмні документи економічного і соціального розвитку можуть розроблятися на більш тривалий період.

Державний прогноз економічного і соціального розвитку України – це система кількісних показників і якісних характеристик розвитку макроекономічної ситуації в країні на визначений період, що охоплює формування структури економіки і соціальної інфраструктури, обсягів виробництва товарів і послуг і їхнього споживання, зовнішньоекономічної діяльності. Прогнозні параметри визначають з урахуванням результатів аналізу економічного і соціального розвитку України за попередній період і припущень про зовнішню економічну ситуацію і внутрішню економічну політику в перспективі.

Державні прогнози економічного і соціального розвитку розробляють на довго-, середньо- і короткострокові періоди в цілому по Україні, регіонах і галузях економіки. Їх використовують для прийняття органами законодавчої і виконавчої влади конкретних рішень у сфері економічної політики, зокрема, для розробки загальнодержавних, регіональних, галузевих програм.

Довгостроковий державний прогноз економічного і соціального розвитку України розробляються 10-15 років, які уточнюють кожні п’ять років. У ньому повинні бути:

- припущення про зовнішню економічну ситуацію і внутрішню економічну політику;

- аналіз економічного і соціального розвитку країни за минулі роки, прогнозні макроекономічні показники (ВВП, рівень інфляції, реальна заробітна плата, рівень безробіття, дефіцит бюджету у відсотках до ВВП, зовнішньоторговельне сальдо, зовнішній борг);

- висновки про головні тенденції розвитку економіки в довгостроковому періоді.

Цей прогноз після Кабінету Міністрів України його головних показників є орієнтиром для підготовки пропозицій про визначення економічної політики на середньостроковий період.

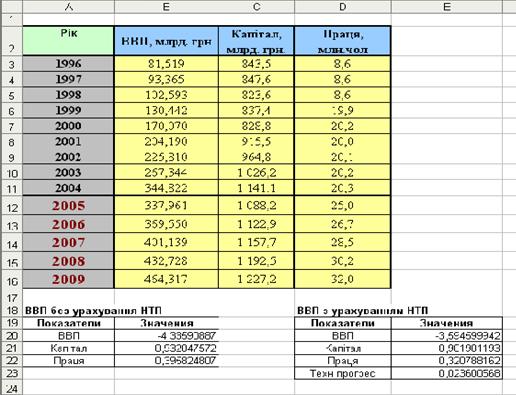

3. ПРОГНОЗУВАННЯ РОЗВИТКУ ДИНАМІКИ УКРАЇНИ ЯК ГОСПОДАРСЬКОЇ СИСТЕМИ

Порядок виконання роботи:

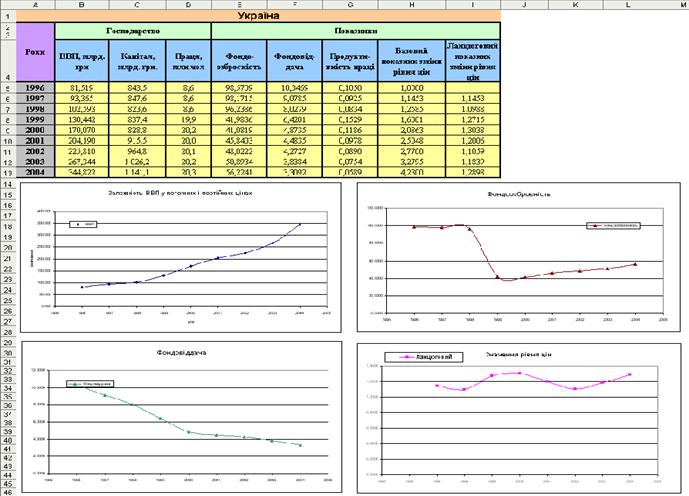

а) Введення вихідних даних і одержання похідних рядів. Ввів в таблицю часові ряди, що відповідають вихідним даним свого завдання. Таблиця містить загальний заголовок із вказівкою країни й галузі, що досліджуються. У лівому стовпці вказуються періоди часу (роки). У наступному стовпці вводяться вихідні дані. Ярлик аркушу книги Excel назвати Дані.

По чотирьом введеним рядам допомогою арифметичних операцій побудовано п'ять нових часових рядів, що визначають показники фондоозброєності, фондовіддачі, продуктивності праці й базові та ланцюгові показники зміни рівня цін у розглянутій господарській системі. Надалі в аналізі беруть участь всі дев'ять рядів.

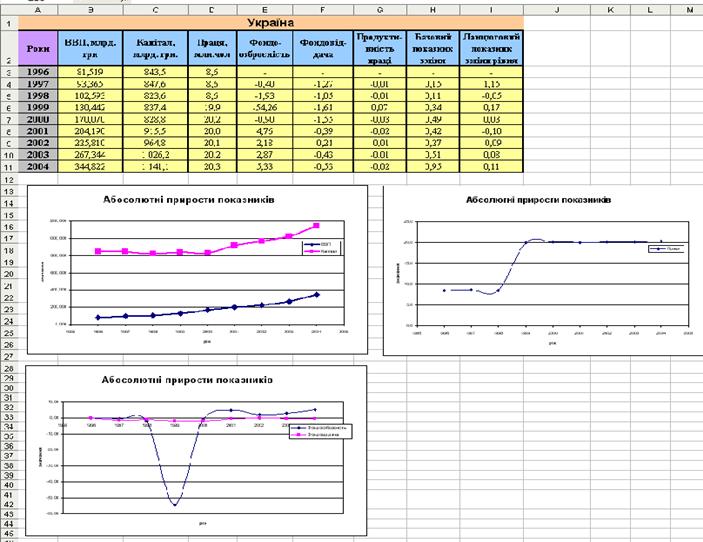

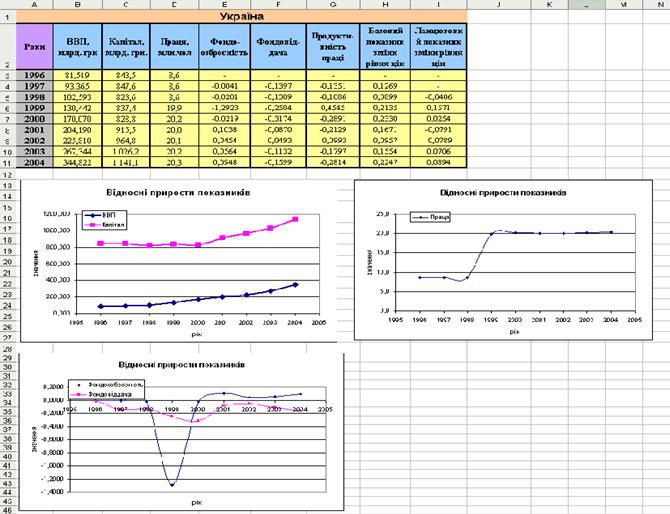

б) Одержання рядів приростів. Для кожного з отриманих рядів розраховано ряди абсолютних і відносних приростів. Ці ряди наведені на двох аркушах: Абс. прирости й Відн. прирости. На цих же аркушах побудовано й відформатовано діаграми з рядами приростів.

Ці ряди дозволяють потім уточнити тип тренда. Ряди приростів використовуються надалі для безпосереднього аналізу показників динаміки досліджуваної господарської системи й для вибору виду тренда.

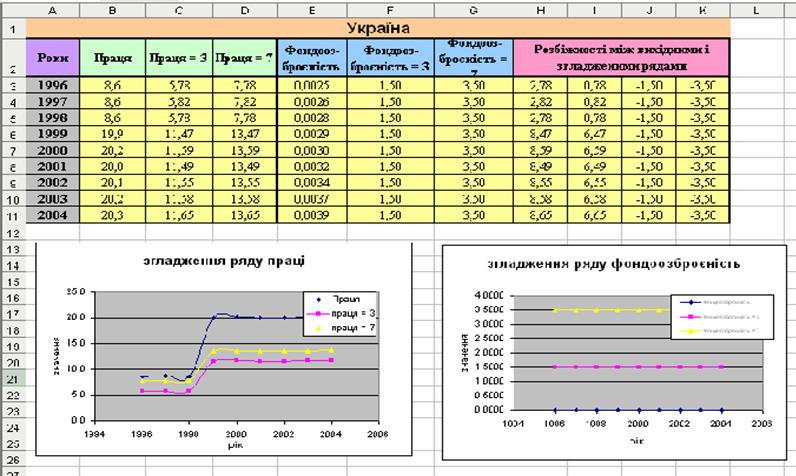

3. Згладжування рядів методом ковзного середнього. Розрахунки й діаграми будуються на аркуші Ковзн. середнє.

Кожний з рядів піддається згладжуванню методом ковзного середнього при різних варіантах параметрів згладжування. Аналізуються розбіжності між рядами й результатами їхнього згладжування методом ковзного середнього.

При згладжуванні корисною є функція Excel СРЗНАЧ. Згладжування дозволяє виявити основний характер ряду, визначити основні закономірності динаміки показників господарської системи.

Як база згладжування може бути обране непарне число. Чим більше база, тим у загальному випадку сильніше ефект згладжування треба самому вибрати базу, найбільш прийнятну для подальшого аналізу. Для цього переглянуто результати, одержувані при різних базах згладжування, і вибрано таку величину бази, що зберігає характерні риси динамічного ряду, але дозволяє відволіктися від випадкової складової ряду. Можливо, різні ряди потребують різної величини бази.

В загальному випадку рекомендується база згладжування, що дорівнює 3 і 7.

Як результати крім згладженого ряду розраховано ряди залишків – розбіжностей між вихідним і згладженим рядом. Ряд залишків дозволяє оцінити якість проведеного згладжування.

В одному вікні діаграми відображається графік вихідного ряду разом з результатами його згладжування при різних базах.

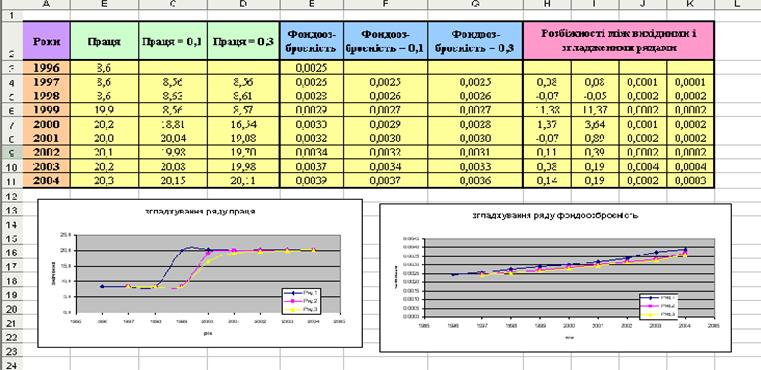

4. Апроксимація рядів методом експоненціального згладжування. Розрахунки й діаграми будуються на аркуші Експ. згладж.

Кожний з рядів піддається експоненціальному згладжуванню при різних варіантах параметрів згладжування. Аналізуються розбіжності між рядами й результатами їхнього експоненціального згладжування. На основі цього методу формуються короткострокові прогнози по кожному з рядів.

Параметр згладжування може бути обраний у проміжку від 0 до 1 Чим ближче величина параметра згладжування до 0, тим сильніше ефект згладжування. Величини, що рекомендуються звичайно, лежать у проміжку від 0.1 до 0.3.

В одному вікні діаграми відображати графік вихідного ряду разом з результатами його експоненціального згладжування при двох значеннях параметра.

Апроксимацію методом експоненціального згладжування проведено для кожного з дев'яти рядів. Така обробка ряду дає можливість виявити тенденції у формі, придатної для побудови короткострокового прогнозу.

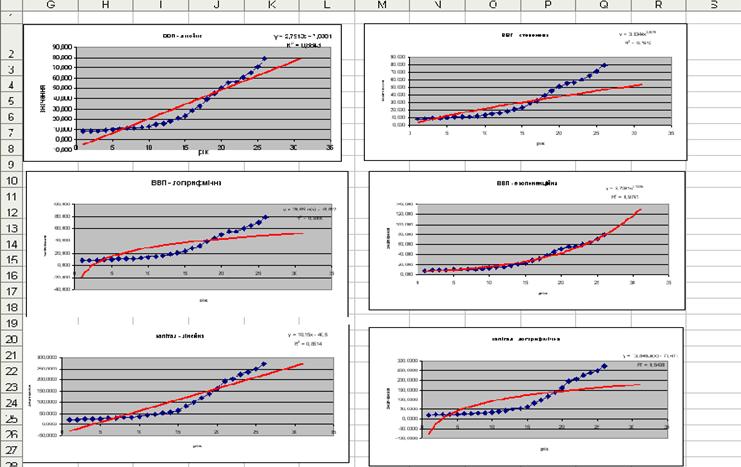

5. Формування трендів. Розрахунки й діаграми будуються на окремому аркуші Прогнози.

Для кожного з дев'яти рядів проводиться аналіз тенденцій і побудова прогнозу шляхом виявлення аналітичного тренда. Для кожного ряду виведено чотири варіанти лінії тренда (лінійний, степеневий, логарифмічний, експоненціальний) з рівнянням і коефіцієнтом детермінації (коефіцієнтом апроксимації) R2. Вибрав найбільш прийнятний вид тренда.

По рівнянню обраного тренда розрахував прогноз на 5 періодів вперед. Результати виводяться на діаграму з вихідним рядом так, щоб лінія вихідних даних і лінія прогнозу розрізнялися по кольорах. Таким чином, на аркуші побудовані 9 діаграм із прогнозами.

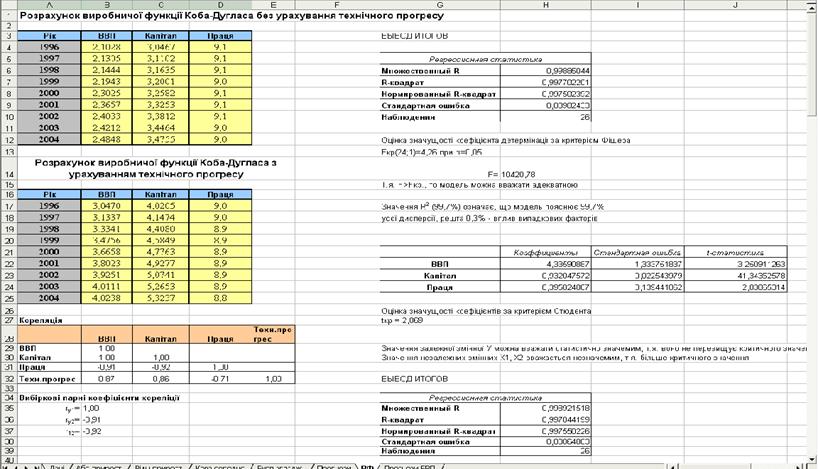

6. Формування виробничої функції. Розрахунки по виробничій функції (ВФ) проводяться на окремому аркуші з назвою ВФ.

Виробнича функція визначає залежність випуску продукції від витрат виробничих факторів – трудових і капітальних ресурсів. Визначаються параметри степеневої ВФ, тобто функції типу Кобба-Дугласа. Такий розрахунок проводиться на основі визначення параметрів регресії залежної змінної – Валовий продукт у фіксованих цінах – на дві незалежні змінні – Чисельності працюючих і Капітал у фіксованих цінах.

Виробнича функція Кобба-Дугласа має вигляд:

Y=A·KαLβ. (3.1)

Для визначення її параметрів А, a, b застосовуються регресійні методи.

Разом з формуванням звичайної виробничої функції на цьому ж аркуші визначено параметри виробничої функції з урахуванням впливу технічного прогресу. Технічний прогрес враховується в моделі в автономній формі, у вигляді множника виду еgt.

Таким чином, виробнича функція Кобба-Дугласа з урахуванням технічного прогресу має вигляд:

Y=A·KaLbеgt. (3.2)

Для того, щоб провести необхідні розрахунки сформулював нову змінну, відповідну до часу t. Потім провів обчислення, що охоплюють новий натуральний ряд у якості однієї з незалежних змінних. У результаті отримав виробничу функція Кобба-Дугласа з урахуванням технічного прогресу. Її параметри відмінні від параметрів ВФ, отриманих без урахування технічного прогресу.

На цьому ж аркуші вказано результати розрахунків виробничої функції з конкретними числовими значеннями параметрів без обліку й з урахуванням технічного прогресу.

Розраховано

вибіркові парні коефіцієнти кореляції ![]() та вибіркові часткові коефіцієнти

кореляції

та вибіркові часткові коефіцієнти

кореляції ![]() і

і

![]() , а також

встановлено їх значимість при рівні значущості

, а також

встановлено їх значимість при рівні значущості ![]() для обох залежностей.

для обох залежностей.

Знайдено

стандартні похибки оцінок коефіцієнтів регресій та встановлено значимість

останніх при рівні значущості ![]() . Також визначено довірчий коридор

для значень теоретичної регресії на базисних даних при рівні значущості

. Також визначено довірчий коридор

для значень теоретичної регресії на базисних даних при рівні значущості ![]() .

.

Виходячи з конкретних значень параметрів для двох варіантів ВФ обчислено два варіанти прогнозу ВВП у цінах конкретного року на 5 періодів вперед. Такий розрахунок необхідно провести на аркуші Прогнози. В якості даних по факторам (Капіталу й Праці) для майбутніх періодів часу використано їх трендові прогнозні значення.

Результати виведено на ту діаграму, де вже є раніше побудований прогноз по ВВП у фіксованих цінах. Таким чином, у даному вікні діаграми ряд, що містить вихідні дані, буде продовжений трьома варіантами прогнозу: по тренду й по двох варіантах виробничої функції.

Побудовано діаграми:

- з графіками по перших п'ятьох рядках таблиці, що відбивають змінні моделі;

- з графіками по останнім чотирьом рядкам таблиці, що охоплюють найважливіші додаткові характеристики динаміки.

7. Аналіз і прогноз. На основі результатів, отриманих у попередніх пунктах, проводиться аналіз діяльності господарської системи й формується прогноз її майбутньої динаміки.

При формуванні прогнозу використовуються як результати, отримані на основі розрахунків трендів, так і результати, одержувані за допомогою виробничої функції й моделювання динаміки системи.

ВИСНОВКИ

Під прогнозом розуміється науково обґрунтоване судження про стан об’єкта в майбутньому, про альтернативні шляхи і терміни його здійснення. процес розробки прогнозів називається прогнозуванням.

Розвиток наукового апарату прогнозування становить все більш вимогливі умови до особливостей використання того чи іншого математичного апарату, проте важливість врахування експертних оцінок є дуже важливою компонентою, що визначає описання проблеми з використанням системного підходу, врахування якісних характеристик, напрямки використання прогнозів та їх практичну значущість.

Все це передбачає необхідність створення систем прогнозування, які би відповідали основним принципам економічного прогнозування. Слід визначити, що створенню систем прогнозування приділена особлива увага у роботі різних науково-дослідницьких інститутів та консалтингових компаній. Сфера застосування сучасних систем прогнозування досить широка: від глобальної економіки до окремого підприємства. Але різна направленість систем прогнозування до рішення визначених проблем передбачає конкретні вимоги до статистичної інформації, її актуалізації, класів методів прогнозування, що використовуються, форми представлення звітів з результатів прогнозування та їх інтерпретації для того чи іншого кола користувачів.

Складність деяких об'єктів дослідження в економіці, не детермінований характер поводження їх характеристик, висока швидкість змін під впливом зовнішніх та внутрішніх факторів призвели до необхідності застосування нового апарату прогнозування, який раніше використовувався суто для технічних систем.

При дослідженні економічної системи застосувалися методи аналізу часових рядів, методи побудови й аналізу виробничих функцій господарської системи, методи моделювання динаміки системи. Основним розрахунковим засобом був MS Excel. По отриманим результатам можна сказати, що ВВП в 2009 році становитиме 464,317 млрд. гривень. Це на 119 млрд. більше, порівняно з 2004 роком. Також на 86 млрд. зросте капітал і на 6 млн. працюючого населення.

ПЕРЕЛІК ПОСИЛАНЬ

1. Вітлинський В.В. Моделі і методи соціально-економічного прогнозування: Навчальний посібник. – Х.: Видавничий дім „Інжек”, 2005. – 381с.

2. Замков О.О. Математические методы в экономике: Учебное пособие. – М.: Издательство «Дело и Сервис», 1999. – 365 с.

3. Машина Н.І. Математичні методи в економіці: Навчальний посібник. – К.: Центр навчальної літератури, 2003. – 146с.

4. Мажукин В.И., Королева О.Н. Математическое моделирование в экономике: Учебное пособие. – М.: Издательство “Флинта” МГУ, 2004. – 232с.

5. Хазанова И.Э. Математическое моделирование в экономике: Учебное пособие. – М.: Издательство БЕК, 1998. – 132 с.

6. Клебанова Т.С., Дубровина Н.А., Полякова О.Ю., Раевнева Е.В., Моделирование экономической динамики: Учебное пособие. – Х.: Издательский дом “ИНЖЭК”, 2005. – 244 с.

Додаток А

Укрупнена схема використання прогнозів

Додаток Б

Класифікація методів прогнозування

Додаток В

Підходи та методи прогнозування

Додаток Г

Дані

Абсолютні прирости

Додаток Е

Відносні прирости

Додаток Ж

Ковзне середнє

Додаток З

Експоненціальне згладжування

Додаток І

Показники

Додаток Й

Виробнича функція

Додаток К

Показники ВВП