Курсовая работа: Разработка рекомендаций по эффективному управлению финансовыми ресурсами предприятия

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования и повышения их платежеспособности.

Под платёжеспособностью предприятия подразумевают его способность в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием.

Платёжеспособность является одним из показателей, характеризующих финансовое состояние предприятия. Для определения финансового состояния используется анализ. Анализ финансового состояния является одной из главных функций управления.

Осмысление, понимание финансовой информации достигаются с помощью финансового анализа. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, со среднеотраслевыми показателями, нормативными коэффициентами; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Финансовый анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность. Таким образом, финансовый анализ - это функция управления, которая обеспечивает научность принятия решений.

Анализ является как средством обоснования планов, так и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Финансовый анализ позволяет повысить уровень планирования (сделать его научно обоснованным), определить резервы повышения эффективности производства.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами.

Во-первых, необходимостью неуклонного повышения эффективности деятельности предприятия в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства.

Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли финансового анализа, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к АХД, имеют хорошие результаты, высокую экономическую эффективность.

Целью данной работы – проведение анализа финансового состояния для выявления основных проблем и разработка рекомендаций по эффективному управлению финансовыми ресурсами предприятия.

Для реализации были установлены следующие задачи:

· раскрыть теоретические основы финансового анализа

· провести анализ финансового состояния

· разработать мероприятия по улучшению финансовой деятельности.

В первой главе рассматривается необходимость и содержание финансового анализа предприятия (сущность, задачи, методы и приемы, основные показатели). Вторая работа посвящена анализу финансового состояния ТД «ГлейзерЪ». Третья глава содержит пути укрепления финансового состояния.

Объектом исследования является ТД «ГлейзерЪ», занимающееся оптово-розничной продажей плиточного шоколада и шоколадных глазурей под торговой маркой «Наш Шоколад». Наиболее известен шоколад: Детский, Особый", "Традиционный молочный", "Изысканный черный", Оригинальный горький", "Кофе со сливками", "Молочный с арахисом", "Молочный с изюмом и арахисом", "Горький с фундуком", "Горький с миндалем". ТД «ГлейзерЪ» реализует продукцию ООО "Шоколадный дом "ГлейзерЪ».

Предметом исследования является финансовая деятельность предприятия.

Актуальность темы заключается в том, что финансовый анализ призван содействовать руководству компаний в углублении их понимания законов рыночной экономики.

Базой для анализа явились бухгалтерские источники информации за 2006-2008 гг.

1. Необходимость и содержание анализа финансового состояния предприятия

Оценка финансового состояния может быть выполнена с различной степенью детализации, в зависимости от цели анализа, имеющейся информации и т.д.

1.1 Сущность финансового анализа и его задачи

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами[1].

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами)[2].

Анализ финансового состояния предприятия преследует несколько целей:

· определение финансового положения;

· выявление изменений в финансовом состоянии в пространственно-временном разрезе;

· выявление основных факторов, вызывающих изменения в финансовом состоянии;

· прогноз основных тенденций финансового состояния[3]

Достижение этих целей достигается с помощью различных методов и приемов.

Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди можно выделить основные[4]:

Горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. Основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей.

Сравнительный анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными.

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

· экспресс-анализ финансового состояния,

· детализированный анализ финансового состояния[5].

Экспресс-анализ финансового состояния.

Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

Детализированный анализ финансового состояния

Его цель - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желание аналитика.

1.2 Информационная база финансового анализа

В условиях рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём объективного информирования их о своей финансово- хозяйственной деятельности, то есть в основном с помощью финансовой отчётности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования[6].

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений[7]. Чтобы быть полезной, информация должна отвечать соответствующим критериям:

· Уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

· Достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью.

· Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни.

· Нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

· Понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

· Сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм[8].

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

1. Оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям.

2. Принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

3. Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия[9].

Пользователи информации различны, цели их конкуренты, а нередко и противоположны. Классификация пользователей бухгалтерской отчётности может быть выполнена различными способами, однако, как правило, выделяют три укрупнённые их группы: пользователи, внешние по отношению к конкретному предприятию; сами предприятия (точнее их управленческий персонал); собственно бухгалтеры[10].

1.3 Показатели, характеризующие финансовое состояние

В работе для анализа финансового состояния будем использовать смешанную методику.

При предварительной оценке баланса будем использовать следующие показатели.

Расчётные относительные показатели структуры баланса есть отношение каждой статьи баланса к итогу баланса, умноженное на 100%.

Расчётные абсолютные показатели структуры баланса есть разность последующего значения и предыдущего по каждой статьи баланса.

Показатели роста – отношение последующего значения к базисному по каждой статьи баланса, умноженное на 100%.

Анализ ликвидности баланса заключается в сравнении средств по активу баланса организации, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами, которые группируются по срочности их погашения.

По степени ликвидности активы делятся на:

- наиболее ликвидные активы (сумма денежных средств и краткосрочных финансовых вложений предприятия – (стр. 250+стр.260), А1;

- быстро реализуемые активы (сумма дебиторской задолженности со сроком погашения менее года и прочих активов- стр.240+стр.270), А2;

- медленно реализуемые активы (сумма дебиторской задолженности со сроком погашения более года, запасов - стр. 230+стр. 210+220), А3;

- трудно реализуемые активы (внеоборотные активы - стр.190), А4.

По срочности обязательств пассивы подразделяются на:

- наиболее срочные обязательства (сумма кредиторской задолженности и прочих краткосрочных пассивов - стр.620+стр.660), П1;

- краткосрочные пассивы (краткосрочные займы и кредиты - стр. 610), П2

- долгосрочные пассивы (стр. 590), П3

- постоянные пассивы (сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов и платежей - стр. 490+стр.650+стр.640), П4 .

В идеале для достижения полной ликвидности необходимо выполнение таких неравенств

А1 > П1; А2 > П2; А3 > П3; А4 < П4 (1.1)

Первые три неравенства означают необходимость соблюдения неизменного правила ликвидности – превышения активов над обязательствами. Четвертое неравенство говорит о том, что для обеспечения ликвидности величина собственного капитала и других видов постоянных пассивов должна быть достаточна по стоимости или больше стоимости труднореализуемых активов, то есть собственных средств организации должно быть достаточно не только для формирования внеоборотных активов, но и для покрытия не менее 10% потребности в оборотных активах. Изучение соотношений этих групп активов и пассивов за несколько периодов позволяет установить тенденции изменений в структуре баланса и ликвидности организации.

Кроме того, согласно методическим рекомендациям проведем расчет следующих показателей.

Среднемесячная выручка (К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде:

К1 = Валовая выручка организации по оплате Т (1.2)

где Т - количество месяцев в рассматриваемом отчетном периоде.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

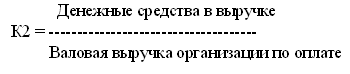

Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

(1.3)

(1.3)

Данный показатель дополнительно характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации.

Среднесписочная численность работников (К3). Данный показатель определяется в соответствии с представленными организацией сведениями о среднесписочной численности работников и соответствует строке 850 приложения к бухгалтерскому балансу (форма N 5 по ОКУД).

Степень платежеспособности общая (К4) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку

К4 = (стр. 690 + стр. 590) (форма N 1) К1 (1.4)

Данный показатель характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку:

К5 = (стр. 590 + стр. 610) (форма N 1) К1 (1.5)

Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по строкам "поставщики и подрядчики", "векселя к уплате", "задолженность перед дочерними и зависимыми обществами", "авансы полученные" и "прочие кредиторы" на среднемесячную выручку. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами

К6 = (стр. 621 + стр. 622 + стр. 623 + стр. 627 + стр. 628) (форма N 1) К1 (1.6)

Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед государственными внебюджетными фондами" и "задолженность перед бюджетом" на среднемесячную выручку:

К7 = (стр. 625 + стр. 626) (форма N 1) / К1 (1.7)

Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед персоналом организации", "задолженность участникам (учредителям) по выплате доходов", "доходы будущих периодов", "резервы предстоящих расходов", прочие краткосрочные обязательства" на среднемесячную выручку:

К8 = (стр. 624 + стр. 630 + стр. 640 + стр. 650 + стр. 660) (форма N 1) К1 (1.8)

Степень платежеспособности по текущим обязательствам (К9) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке

К9 = стр. 690 (форма N 1) / К1 (1.9)

Данный показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

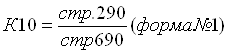

Коэффициент покрытия текущих обязательств оборотными активами (К10) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации

(1.10)

(1.10)

Собственный капитал в обороте (К11) вычисляется как разность между собственным капиталом организации и ее внеоборотными активами:

К11 = (стр. 490 - стр. 190) (форма N 1) (1.11)

Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств

К12 = (стр. 490 - стр. 190) / стр. 290 (форма N 1) (1.12)

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Коэффициент автономии (финансовой независимости) (К13) вычисляется как частное от деления собственного капитала на сумму активов организации

К13 = стр. 490 / (стр. 190 + стр. 290) (форма N 1) (1.13)

Коэффициент автономии, или финансовой независимости, (К13) определяется отношением стоимости капитала и резервов организации, очищенных от убытков, к сумме средств организации в виде внеоборотных и оборотных активов.

Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость

К14 = стр. 290 (форма N 1) К1 (1.14)

Коэффициент оборотных средств в производстве (К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных:

К15 = (стр. 210 + стр. 220) - стр. 215 (форма N 1) К1 (1.15)

Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно - материальных запасов организации. Значения данного показателя определяются отраслевой спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации.

Коэффициент оборотных средств в расчетах (К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке

К16 = (стр. 290 - стр. 210 - стр. 220 + стр. 215) (форма N 1) / К1 (1.16)

Рентабельность оборотного капитала (К17) вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отчислений, на сумму оборотных средств:

К17 = стр. 190 (форма N 2) / стр. 290 (форма N 1) (1.17)

Рентабельность продаж (К18) вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период

К18 = стр. 050 (форма N 2) / стр. 010 (форма N 2) (1.18)

Среднемесячная выработка на одного работника (К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников

К19 = К1 / стр. 850 (форма N 5) (1.19)

Эффективность внеоборотного капитала (фондоотдача) (К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала

К20 = К1 / стр. 190 (форма N 1) (1.20)

Коэффициент инвестиционной активности (К21) вычисляется как частное от деления суммы стоимости внеоборотных активов в виде незавершенного строительства, доходных вложений в материальные ценности и долгосрочных финансовых вложений на общую стоимость внеоборотных активов

(1.21)

(1.21)

Неотъемлемой чертой предпринимательства в рыночной экономике является риск, связанный с возможностью банкротства предприятия. Наиболее адаптированным методом определения банкротства для России является метод вероятности банкротства Альтмана. При помощи своего аналитического метода он вывел следующее уравнение надежности (показатель, так называемая модель Z Альтмана - "Z score model")

Z = 1.2*X1+1.5*Х2+3.3*Х3+0.6*Х4+1.0*Х5 (1.22)

где Z - показатель (коэффициент) Альтмана.

(1.23)

(1.23)

В формуле Э.И.Альтмана используются пять переменных:

X1 - отношение оборотного капитала к сумме активов организации

X1 = ОК / СА (1.24)

Х2 - отношение нераспределенного дохода к сумме активов

Х2 = НП / СА (1.25)

Хз - отношение прибыли до уплаты налогов к сумме активов

Хз = ПР / СА (1.26)

Х4 - отношение собственного капитала к общей сумме активов

Х4 = СК / СА (1.27)

Х5 - отношение суммы продаж к сумме активов.

Х5 = ВР / СА (1.28)

ОК - оборотный капитал, представляющий собой сумму средств оперативного финансирования повседневной деятельности компании. Вычисляется как разность быстрореализуемых активов А2 и краткосрочных обязательств П2.

А2=стр.240+стр.270-стр.610+стр.650+стр.660(Форма №1) (1.29)

НР - нераспределенная прибыль - прибыль после вычета налогов( стр.190, Форма №2)

ПР - прибыль до налогообложения (ПР = стр.140 Форма №2)

СК - собственный капитал - это стоимость активов предприятия после выплаты всех внешних обязательств (пассивов), т.е. используемые активы минус долгосрочные обязательства (чистые активы):

СК=стр.300-стр.590, Форма №1 (1.30)

ВР - выручка, т.е. совокупный объем продаж за данный период (стр.010Форма №2).

СА - сумма активов (стр.300 Форма №2).

Степень близости организации к банкротству определяется по шкале (таблица 1)

Таблица 1 Шкала Э.И.Альтмана

| Значение Z | Вероятность банкротства |

| менее 1.8 | очень высокая |

| от 1.81 до 2.7 | высокая |

| от 2.71 до 2.99 | средняя |

| от 3.0 | низкая |

Чем ближе банкротство, тем более очевидны результаты, которые показывает модель Альтмана, как, впрочем и любой другой метод.

Преимуществом методов, подобных модели Альтмана Э.И., является высокая вероятность с которой предсказывается банкротство приблизительно за два года до фактического объявления конкурса, недостатком - уменьшение статистической надежности результатов при составлении прогнозов относительно отдаленного будущего.

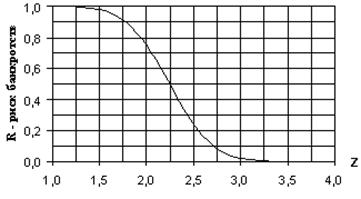

Вероятность банкротства или риск банкротства R определяют по графику (рисунок 1).

Рисунок 1 - Комплексный критерий Альтмана Э.И

Проверим это другим методом. Дюрана Д. на основе скорингового анализа группировка предприятий на классы по уровню платежеспособности приведена в таблице 2.

Таблица 2

Группировка предприятий на классы по уровню платежеспособности

| Показатель | Границы классов согласно критериям | ||||

| I | II | III | IV | V | |

| Рентабельность совокупного капитала, % | 30 и выше - 50 баллов | 29,9 -20 = 49,9 - 35 баллов | 19,9 -10 = 34,9 - 20 баллов | 9,9 - 1 = 19,9 - 5 баллов | Менее 1= 0 баллов |

| Коэффициент текущей ликвидности | 2,0 и выше -30 баллов | 1,99 -1,7 = 29,9 - 20 баллов | 1,69 -1,4 = 19,9 - 10 баллов | 1,39 - 1,1 = 9,9 - 1 баллов | 1 и ниже = 0 баллов |

| Коэффициент финансовой независимости | 0,7 и выше - 20 баллов | 0,69 - 0,45 = 19,9 - 10 баллов | 0,44 -0,30 = 9,9 - 5 баллов | 0,29 - 0,20 = 5 - 1 баллов | Менее 0,2 = 0 баллов |

| Границы классов | 100 баллов и выше | 99 - 65 баллов | 64 - 35 баллов | 34 - 7 баллов | 0 баллов |

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

II класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные;

III класс - проблемные предприятия;

IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

V класс - предприятия высочайшего риска, практически несостоятельные.

2. Анализ финансового состояния ТД «ГлейзерЪ»

Цель ТД «ГлейзерЪ», как юридического лица состоит в получение прибыли путем продажи шоколадной продукции.

Главной целью фирмы в настоящий момент является - увеличить свою долю на рынке шоколадных товаров.

ТД «ГлейзерЪ» имеет миссию, которая состоит в том, чтобы стать лучшим предприятием по продажи шоколада и глазури за счет непревзойденного качества продукции, объемов продаж и эффективной логистики, которая позволит обеспечить своей продукцией все важнейшие рынки сбыта не только в Самаре, но и других городах России.

Стратегия компании нацелена на долгосрочный рост бизнеса, расширение и укрепление партнерской сети, удовлетворение самых высоких требований потребителей в шоколаде.

Сформулированное стратегическое видение значительно снижает риск случайных решений и обеспечивает согласованность политики подразделений с общей политикой компании. Данное стратегическое видение опирается на прогноз, сделанный специалистами ВЦИОМ. Проведенные ими исследования и составленный прогноз показывают, что спрос на шоколад на Самарском рынке увеличиться приблизительно на 5 % в 2009 году на недорогой шоколад. Исходя из прогноза, можно предположить следующее: с изменением жизненного уровня населения будет увеличиваться потребность в разнообразном шоколаде и глазури по доступной цене. Именно такую продукцию готово предложить ТД «ГлейзерЪ».

Политика продвижения на ООО Шоколадный Дом «ГлейзерЪ» заключается в следующем:

1. Направленность на рынки с достаточно высоким уровнем потребления продукции.

2. Используемые стратегии - лидерство по издержкам, освоение и закрепление рыночной в нише с дальнейшим расширением рынка, преодоление слабых сторон конкурентов.

3. Целями маркетинга являются достижение максимального оборота, освоение доли рынка в предполагаемых объемах производства и оптимизация прибыли.

4. Осуществление стимулирования продаж: а) использование телекоммуникационных средств для связи с потенциальными оптовыми покупателями, организация прямых контактов и переговоров; б) определения системы скидок и поощрений для участников каналов товаропродвижения. Реклама отсутствует.

Среднесписочное количество персонала 15 человек.

Высший эшелон руководства (генеральный директор) определяет цели фирмы, ее общие стратегические установки и текущую политику. Бухгалтерия следит за доходами и расходами, волнуется проблемами наличия и использования средств, необходимых для претворения в жизнь планов.

Работники групп (по видам шоколада) выполняют функции снабженцев, сбытовиков, транспортников, логистов, маркетологов.

2.2 Анализ финансового состояния

Финансовым управление занимается бухгалтерия и генеральный директор. Бухгалтерия осуществляет планирование, организацию и контроль за финансами (за подписью генерального директора). Управление внешними финансами включат в себя управление оборотными активами, денежными средствами, расчетов с клиентами, запасами, долгосрочными и краткосрочными источниками финансирования. Управление внутренними финансами включает в себя контроль за ведением производственного учета, контроль за выплатой заработной платы, сбор, обработка информации для предоставления внешним пользователям, составление отчетности, расчет финансового состояния. Принятием решений в области финансов занимается генеральный директор, получая необходимые данные для решения вопроса у главного бухгалтера в совещательной форме.

Основным капиталом, инвестированным в предприятие является уставной, добавочный, резервный капитал и нераспределенная прибыль. Финансовые ресурсы образуется через получение денег в кассу, на расчетный счет путем осуществления продаж продукции.

2.2.1 Предварительный обзор баланса

Проведем предварительный обзор баланса. Первый шаг исследования баланса ТД «ГлейзерЪ» - преобразование стандартной формы баланса в сравнительную аналитическую форму. Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Сравнительный аналитический баланс включает показатели как горизонтального, так и вертикального анализа. Проведем исследование балансовых статей актива за 2006-2008 годы, что позволит сделать общую предварительную оценку финансового состояния ТД «ГлейзерЪ».

На основе агрегированного баланса (Приложение 1) составим таблицу 3, отражающую динамику по отношению к базовой величине (2005 год).

баланс платежеспособность финансовый анализ

Таблица 3 Динамика статей баланса по отношению к 2005 году

| Абсолютное изменение к 2005г | Темп роста, % к 2005г | |||||

| 2006г | 2007г | 2008г | 2006г | 2007г | 2008г | |

| АКТИВ | ||||||

| Основные средства | -12 137 | -13 975 | -25 470 | 75,75 | 72,07 | 49,10 |

| Незавершенное строительство | -105 | -105 | -105 | 99,19 | 99,19 | 99,19 |

| Долгосрочные финансовые вложения | -12 241 | -14 070 | -27 666 | 81,22 | 78,42 | 57,56 |

| ИТОГО по разделу I | -24 483 | -28 150 | -53 241 | 80,90 | 78,04 | 58,47 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||

| Запасы в том числе | -1 261 | 19 391 | -36 529 | 99,08 | 114,22 | 73,22 |

| готовая продукция и товары для перепродажи | -1 325 | 19 587 | -36 143 | 99,03 | 114,40 | 73,43 |

| товары отгруженные | 0 | 0 | -95 | 100,00 | 100,00 | 0,00 |

| расходы будущих периодов | 64 | -196 | -291 | 121,99 | 32,65 | 0,00 |

| Налог на добавленную стоимость по приобретенным ценностям | 1 881 | 980 | 5 433 | 126,98 | 114,06 | 177,93 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 2 693 | -18 673 | -77 586 | 103,43 | 76,25 | 1,31 |

| в том числе: покупатели и заказчики | 2 434 | -21 624 | -74 936 | 103,21 | 71,46 | 1,10 |

| Краткосрочные финансовые вложения | 3 634 | 24 734 | 495 | 280,71 | 1 329,94 | 124,61 |

| Денежные средства | -259 | -2 951 | -14 850 | 98,49 | 82,80 | 13,43 |

| Прочие оборотные активы | 5 965 | 5 415 | -2 330 | 356,01 | 332,40 | 0,00 |

| ИТОГО по разделу II | 12 653 | 28 896 | -125 367 | 105,20 | 111,87 | 48,51 |

| БАЛАНС (сумма строк 190 + 290) | -11 830 | 746 | -178 608 | 96,82 | 100,20 | 51,95 |

| ПАССИВ | ||||||

| III. КАПИТАЛЫ И РЕЗЕРВЫ | ||||||

| Уставный капитал | 0 | 0 | 0 | 100,00 | 100,00 | 100,00 |

| Добавочный капитал | 0 | 0 | 0 | 100,00 | 100,00 | 100,00 |

| Нераспределенная прибыль | -28 060 | -26 119 | -284 379 | 115,09 | 114,05 | 252,97 |

| ИТОГО по разделу III | -28 060 | -26 119 | -284 379 | 154,26 | 150,50 | 649,88 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

-41 177 | -67 183 | 19 538 | 81,36 | 69,58 | 108,85 |

| ИТОГО по разделу IV | -41 177 | -67 183 | 19 538 | 81,36 | 69,58 | 108,85 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

15 396 | 31 975 | 50 263 | 243,46 | 397,94 | 568,35 |

| Кредиторская задолженность | 42 011 | 62 073 | 35 971 | 121,90 | 132,36 | 118,75 |

|

в том числе: поставщики и подрядчики |

27 743 | 37 905 | -31 539 | 125,97 | 135,49 | 70,47 |

| задолженность перед персоналом организации | -310 | -7 676 | -7 974 | 97,10 | 28,11 | 25,32 |

| задолженность перед государственными внебюджетными фондами | 4 750 | 6 881 | 12 818 | 120,31 | 129,42 | 154,80 |

| задолженность по налогам и сборам | 5 636 | 20 114 | 71 700 | 113,45 | 148,01 | 271,15 |

| прочие кредиторы | 4 192 | 4 849 | -9 034 | 146,40 | 153,68 | 0,00 |

| ИТОГО по разделу V | 57 407 | 94 048 | 86 233 | 128,34 | 146,43 | 142,57 |

| БАЛАНС (сумма строк 490 + 590 + 690) | -11 830 | 746 | -178 608 | 96,82 | 100,20 | 51,95 |

Совокупные активы снизились в 2006 году по сравнению с 2005 годом на 11930 тыс.руб. (их темп роста составил 96,82%) за счет превышения снижения по внеобротным активам над ростом по оборотным активам. В 2007 году по сравнению с 2005 годом совокупные активы выросли на 746 тыс.руб. за счет преимущественного роста оборотных активов на 28896 тыс.руб. или 5,20%. А вот в 2008 году совокупные активы по сравнению с 2005 годом снова снизились на 178608 тыс.руб., преимущественно за счет снижения оборотных активов на 125367 тыс.руб. .

Внеоборотные активы ТД «ГлейзерЪ» по сравнению с 2005 годом преимущественно за счет снижения основных средств и долгосрочных финансовых вложений:

в 2006 году - снижения основных средств на 12 137 тыс.руб. и долгосрочных финансовых вложений на 12 241 тыс.руб.

в 2007 году снизились основных средств на 13 975 тыс.руб. и долгосрочных финансовых вложений на 14 070 тыс.руб.

в 2008 году снизились основных средств на 25 470 тыс.руб. и долгосрочных финансовых вложений на 27666 тыс.руб.

Необходимо отметить (см.Приложение 1), что доля оборотных активов на протяжении рассматриваемого периода превышает долю внеоборотных активов.

Материально-производственные запасы снизились в 2006 году на 1 261 тыс.руб. за счет значительного снижения товаров для перепродажи на 1 325 тысяч рублей. В 2007 году происходит рост запасов на 19 391 тыс.руб. преимущественно за счет роста товаров для перепродажи на 19 587 тыс.руб. или на 14,40%. В 2008 году запасы вновь снижаются. Снижение составляет 36 529 тыс.руб. за счет продукции для перепродажи на 36 143 тыс.руб. Снижение запасов в 2006 и 2008 году констатирует об улучшении работы предприятия в эти годы, росте ее деловой активности.

Краткосрочная дебиторская задолженность отсутствует. Долгосрочная кредиторская задолженность в 2006 году по сравнению с 2005 годом растет на 2 693 тыс.руб, за счет покупателей и заказчиков на 2 434 тыс.руб., а в 2007-2008 гг она снижается на 18 673 тыс.руб. и 77 586 тыс.руб. соответственно (за счет покупателей и заказчиков на 21624 тыс.руб. и 74 936 тыс.руб. соответственно). Снижение дебиторской задолженности в 2007-2008 гг является положительным моментом в деятельности ТД «ГлейзерЪ», так как отвлечения части оборотных средств не было, кроме того, это говорит об улучшении положения по расчетам с покупателями.

Денежные средства в 2006-2008 гг значительно снижаются, что говорить об ухудшении работы предприятия.

Собственные средства снижаются в течении 2006-2008 гг за счет роста убытка. По сравнению с 2005 годом наблюдается снижение долгосрочных займов в 2006 и 20077 году (41 177 тыс. руб. 67183 тыс.руб. соответственно) и их рост в 2008 году на 19 538 тыс.руб.

Кроме того на протяжении 2006-2008 гг наблюдается значительный рост по краткосрочным кредитам и займам и кредиторской задолженности. На рост кредиторской задолженности особое влияние оказал рост задолженности перед государственными внебюджетными фондами и задолженности по налогам и сборам. Увеличение кредиторской задолженности (темп ее прироста составляет 108%) является негативным фактором.

Рост заемных средств является негативным фактором и ведет к увеличению зависимости от кредиторов.

Для более точного определения финансового состояния необходимо продолжить исследование.

Задача анализа ликвидности баланса ТД «ГлейзерЪ» возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Рассмотрим ликвидность ТД «ГлейзерЪ» за 2005-2008 годы.

Как видно из таблицы, если баланс в 2006-2007 гг и на начало 2008 года не является абсолютно ликвидным, так как в абсолютно ликвидном балансе первые 3 позиции изменения должны возрастать, а 4-я уменьшаться, то на конец 2008 года положение явно улучшается и баланс становится абсолютно ликвидным.

Необходимо продолжить исследование.

2.2.2 Финансовый анализ с помощью коэффициентов

На основе методике в главе 1 проведем расчет коэффициентов и сведем их в таблицу 5.

Таблица 5 Расчет финансовых показателей

|

№ пп |

Наименование показателей |

На 01.01.06 (2005г) |

На 01.01.07 (2006г) |

На 01.01.08 (2007г) |

На 01.01.09 (2008г) |

Изменение к 2005г | ||

| 2006г | 2007г | 2008г | ||||||

| 1. | Среднемесячная выручка (К1) | 647,00 | 1 297,00 | 1 148,00 | 3 584,00 | 650,00 | 501,00 | 2 937,00 |

| 2. | Доля денежных средств в выручке (К2) | 0,13 | 0,06 | 0,05 | 0,02 | -0,07 | -0,08 | -0,11 |

| 3. | Среднесписочная численность работников (К3) | 21 | 19 | 16 | 15 | -2 | -5 | -6 |

| 4. | Степень платежеспособности общая (К4) | 654,41 | 338,96 | 392,22 | 147,65 | -315,45 | -262,19 | -506,76 |

| 5. | Коэффициент задолженности по кредитам банков и займам (К5) | 357,95 | 158,68 | 171,07 | 84,09 | -199,27 | -186,88 | -273,85 |

| 6. | Коэффициент задолженности другим организациям (К6) | 179,06 | 113,94 | 138,16 | 21,00 | -65,11 | -40,90 | -158,05 |

| 7. | Коэффициент задолженности фискальной системе (К7) | 100,90 | 58,34 | 80,38 | 41,80 | -42,56 | -20,52 | -59,11 |

| 8. | Коэффициент внутреннего долга (К8) | 16,50 | 7,99 | 2,61 | 0,75 | -8,51 | -13,89 | -15,75 |

| 9. | Степень платежеспособности по текущим обязательствам (К9) | 313,05 | 200,42 | 258,36 | 80,57 | -112,63 | -54,70 | -232,48 |

| 10. | Коэффициент покрытия текущих обязательств оборотными активами (К10) | 1,20 | 0,99 | 0,92 | 0,41 | -0,22 | -0,28 | -0,79 |

| 11. | Собственный капитал в обороте (К11) | -179 920,00 | -183 497,00 | -177 889,00 | -411 058,00 | -3 577,00 | 2 031,00 | -231 138,00 |

| 12. | Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) | -0,74 | -0,72 | -0,65 | -3,48 | 0,02 | 0,09 | -2,74 |

| 13. | Коэффициент автономии (финансовой независимости) (К13) | -0,14 | -0,22 | -0,21 | -1,74 | -0,08 | -0,07 | -1,60 |

| 14. | Коэффициент обеспеченности оборотными средствами (К14) | 376,33 | 197,48 | 237,26 | 32,96 | -178,84 | -139,06 | -343,37 |

| 15. | Коэффициент оборотных средств в производстве (К15) | 221,45 | 110,95 | 142,55 | 31,33 | -110,50 | -78,90 | -190,12 |

| 16. | Коэффициент оборотных средств в расчетах (К16) | 154,88 | 86,54 | 94,71 | 1,63 | -68,34 | -60,16 | -153,25 |

| 17. | Рентабельность оборотного капитала (К17) | -0,05 | -0,10 | -0,13 | -0,35 | -0,05 | -0,08 | -0,30 |

| 18. | Рентабельность продаж (К18) | -1,79 | -1,84 | -2,08 | -0,19 | -0,05 | -0,29 | 1,60 |

| 19. | Среднемесячная выработка на одного работника (К19) | 30,81 | 68,26 | 71,75 | 238,93 | 37,45 | 40,94 | 208,12 |

| 20. | Эффективность внеоборотного капитала (фондоотдача) (К20) | 0,01 | 0,01 | 0,01 | 0,05 | 0 | 0 | 0,04 |

| 21. | Коэффициент инвестиционной активности (К21) | 0,61 | 0,63 | 0,64 | 0,67 | 0,02 | 0,03 | 0,06 |

При росте среднемесячной выручки доля денежных средств в выручке в течение рассматриваемого периода снижается в 13% до 2%, что говорит о снижении к 2008 году ликвидности, конкурентоспособности и эффективности работы маркетингового подразделения организации. Увеличивается риск не возможности своевременного исполнения организацией своих обязательств, в том числе исполнение обязательных платежей в бюджеты и внебюджетные фонды.

На протяжении рассматриваемого периода происходит снижение численности персонала, так в 2008 году по сравнению с 2005 годом составило 6 человек.

Общая платежеспособности снижается с 654,41 тыс.руб. в 2005 году до 147,65 тыс.руб. в 2008 году. Так по сравнению с 2005 годом в 2006 г. она снижается на 315,45 тыс.руб. , в 2007 г – на 262,19 тыс.руб., а в 2008г – на 506,76 тыс.руб.

Заемные средства значительно превышают месячную выручку, что отрицательно характеризует хозяйственную деятельность организации.

При этом коэффициент задолженности по кредитам банков и займам снижается с 100,90 тыс.руб. в 2005 году до 41,80 тыс.руб. в 2008 году. Так по сравнению с 2005 годом в 2006 г. она снижается на 42,56 тыс.руб. , в 2007 г – на 20,52 тыс.руб., а в 2008г – на 59,11 тыс.руб. Данное снижение является положительным моментом и говорит о снижении зависимости от кредитов банков и займов.

Коэффициент задолженности другим организациям снижается с 179,06 тыс.руб. в 2005 году до 21,00 тыс.руб. в 2008 году. Так по сравнению с 2005 годом в 2006 г. она снижается на 65,11 тыс.руб. , в 2007 г – на 40,90 тыс.руб., а в 2008г – на 158,05 тыс.руб. Данное снижение является положительным моментом и говорит о снижении зависимости от других организаций.

Коэффициент задолженности фискальной системе снижается по сравнению с 2005 г. в 2006 г на 42,56 тыс.руб., в 2007 г – на 20,52 тыс.руб. и в 2008 г - на 59,11 тыс.руб. Снижение задолженности фискальной системе говорит об улучшении работы предприятия.

Коэффициент внутреннего долга снижается в 2008 году по сравнению с 2005 годом на 15,75 тыс.руб., что является положительным моментом в деятельности предприятия.

Снижение степени платежеспособности по текущим обязательствам с 313,05 в 2005 году до 80,57 в 2008 году (на 232,48) свидетельствует о снижении возможности погашения текущей задолженности перед кредиторами.

Коэффициент покрытия текущих обязательств оборотными активами снижается на 0,79 с 1,2 до 0,41, что говорит о снижении доли покрытия текущих обязательств оборотными активами организации. Снижение показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации.

Собственный капитал в обороте является отрицательной величиной за счет отсутствия чистой прибыли. На 01.01.09 ситуация ухудшается, что свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов сформированы за счет заемных средств. В связи с этим доля собственного капитала так же является отрицательной величиной и показывает не обеспеченность хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Это же подтверждает коэффициент автономии.

Коэффициент обеспеченности оборотными средствами снижается в 2008 году по сравнению с 2005 годом на 343,37, что позволяет говорить о росте периода оборота и снижении деловой активности предприятия. Этот же вывод подтвердил коэффициент оборотных средств в производстве (торговле), определяемый через оборачиваемость товарно - материальных запасов организации. Снижение оборачиваемости запасов и как следствие рост периода оборота говорит о затоваренности, снижении активности.

Снижение коэффициент оборотных средств в расчетах на 153,25, а следовательно рост периода оборота денег показал увеличение средних сроков расчетов с организацией за отгруженную, но еще не оплаченную продукцию. Взаимоотношения организации с потребителями организованы не эффективно.

Рентабельность оборотного капитала и продаж отсутствует, т.к. отсутствует прибыль.

Среднемесячная выработка на одного работника растет с 30,81 тыс.руб. в 2005 году до 238,93 тыс.руб. в 2008 году. Так по сравнению с 2005 годом в 2006 г. она растет на 37,45 тыс.руб., в 2007 г – на 40,94 тыс.руб., а в 2008г – на 208,12 тыс.руб. Данный рост происходит счет снижения персонала при месячном росте выручки. Это говорит об увеличении эффективности использования трудовых ресурсов организации и повышении уровня производительности труда.

Рост фондоотдачи в 2008 году говорит об увеличении эффективности использования внеоборотных активов в 2008 г. Значение показателя эффективности внеоборотного капитала мало, что характеризует недостаточную загруженность основных средств.

Рост коэффициента инвестиционной активности является положительным моментом, при этом маленькие значения показателя свидетельствует определяет о неправильной стратегии развития организации.

Т.о. мною было выявлено не удовлетворительное финансовое состояние предприятия. Проверим это.

2.2.3 Анализ финансовых затруднений

Согласно модели Альтмана вычислим в таблице 6,7 значения факторов Х1-Х5, и определим значение критерия Z и вероятности банкротства или риск банкротства R.

Таблица 6

Абсолютные показатели при оценке риска банкротства (тыс. руб.)

| Годы | ОК оборотный капитал | НП нераспред. прибыль | ПР –прибыль до уплаты налогов по обычной деятельности | СК собств. капитал | ВР выручка | СА сумма активов |

| 2005 | 243 484 | -11 595 | -11 595 | -51 717 | 7 767 | 371 687 |

| 2006 | 256 137 | -25 612 | -25 612 | -79 777 | 15 563 | 359 857 |

| 2007 | 272 380 | -34 990 | -34 990 | -77 836 | 13 772 | 372 433 |

| 2008 | 118 117 | -41 280 | -41 280 | -336 096 | 43 012 | 193 080 |

Таблица 7 Факторы, критерии и риск банкротства по Альтману

| 2005г | 2006г | 2007г | 2008г | |

| Х1 | 0,6551 | 0,7118 | 0,7314 | 0,6118 |

| Х2 | -0,0312 | -0,0712 | -0,0939 | -0,2138 |

| Х3 | -0,0312 | -0,0712 | -0,0939 | -0,2138 |

| Х4 | 0,1391 | -0,2217 | -0,2090 | -1,7407 |

| Х5 | 0,0209 | 0,0432 | 0,0370 | 0,2228 |

| Z | 0,7407 | 0,4227 | 0,3382 | -1,1138 |

| R | 1,0 | 1,0 | 1,0 | 1,0 |

Как видно из таблицы 5 и рисунка 1 в 2005-2008 гг вероятность банкротства крайне высока.

Проверим это другим методом - на основе скорингового анализа Д. Дюрана.

Рассмотрим вероятность банкротства ТД "ГлейзерЪ», применяя простую скоринговую модель с тремя балансовыми показателями (таблица 8)

Расчет будем производить по следующим формулам:

Коэффициент текущей ликвидности рассчитывается как отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств.

Тл![]() (1.31)

(1.31)

Коэффициент независимости характеризует структуру источников средств и долю средств вложенную собственником в общую стоимость имущества предприятия.

Кнез = ![]() (1.32)

(1.32)

СС – собственные средства

ВБ – валюта баланса

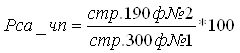

Рентабельность совокупных активов

(1.33)

(1.33)

Таблица 8 Группировка ТД "ГлейзерЪ», на классы по уровню платежеспособности за 2005-2008гг

| Показатель | 2005г | баллы | 2006г | баллы | 2007г | баллы | 2008г | баллы |

| Рентабельность совокупного капитала, % | -3,12 | 0 | -7,12 | 0 | -9,39 | 0 | -21,38 | 0 |

| Коэффициент текущей ликвидности | 1,20 | 1,13 | 0,99 | 0 | 0,92 | 0 | 0,41 | 0 |

| Коэффициент финансовой независимости | -0,14 | 0 | -0,22 | 0 | -0,21 | 0 | -1,74 | 0 |

| Итого | 1,13 | 0 | 0 | 0 |

Данные таблицы свидетельствуют о том, что по степени финансового риска, исчисленного с помощью данной методики, ТД «ГлейзерЪ», относится в 2005-2008 году к V классу, т.е. к предприятию высочайшего риска, практически несостоятельного.

Таким образом, проведя анализ финансово-хозяйственной деятельности ТД «ГлейзерЪ» сформулируем некоторые выводы.

На 2008 г. по сравнению с 2005 годом происходит следующие изменения:

1) положительные:

- снижение запасов

- снижение долгосрочной дебиторской задолженности

- рост среднемесячной выручки

- рост среднемесячной выработка на одного работника

- рост фондоотдачи внеоборотных активов

- рост коэффициента инвестиционной активности

- снижение коэффициента задолженности по кредитам банков и займам

- снижение коэффициента задолженности другим организациям

- снижение коэффициента задолженности фискальной системе

- снижение коэффициента внутреннего долга

2) отрицательные:

- снижение совокупных активов по сравнению с 2005 годом за счет снижения оборотных активов.

- снижение внеоборотных активов за счет снижения основных средств и долгосрочных финансовых вложений

- снижение денежных средств

- собственные средства снижаются

- рост убытка

- значительный рост по краткосрочным кредитам и займам и кредиторской задолженности

- снижение доли денежных средств в выручке

- снижение общей платежеспособности

- снижение степени платежеспособности по текущим обязательствам

- снижение коэффициент покрытия текущих обязательств оборотными активами

- отсутствие собственного капитала

-снижение коэффициента обеспеченности оборотными средствами

- снижение коэффициента оборотных средств в расчетах

- рентабельность оборотного капитала и продаж отсутствует

- высокая вероятность банкротства

Т.о. можно сделать вывод о не удовлетворительном финансовом состоянии ТД «ГлейзерЪ». Необходимо предпринять меры для вывода предприятия из кризиса. Рассмотрим их в следующей главе.

3. Мероприятия по восстановлению платежеспособности ТД «ГлейзерЪ»

3.1 Описание мероприятий

В целях нормализации финансовой деятельности ТД «ГлейзерЪ» разработаем систему мероприятий для улучшения его финансового состояния.

К ним относятся:

1. Увеличение поставщиков. Помимо продукции ООО «ГлейзерЪ» предлагаю продавать продукцию ООО «Добрые вести».

Сотрудничество с ООО "Добрые вести" обеспечивает каждому клиенту:

· низкие цены на предлагаемую продукцию;

· широкий ассортимент;

· еженедельное поступление новых моделей;

· постоянное информирование о наличии товара на складе и новых поступлениях;

· возможность делать заказ по телефону, факсу, e-mail;

· бесплатная доставка товара по городу и области;

· накопительная система скидок и индивидуальный подход к каждому клиенту;

· любая форма оплаты.

2. Расширение ассортимента. В настоящее время ассортимент представлен плиточным шоколадом и шоколадной глазурью. Ассортимент узок. Поэтому для увеличения товарооборота в другие периоды необходимо расширить ассортимент. Предлагаю ввести следующие изделия:

шоколадные батончики

подарочный сувенирный шоколад

шоколад с игрушкой

развесные шоколадные конфеты

шоколадные конфеты в наборах

шоколадные фигуры.

Для подтверждения необходимости расширения ассортимента в ТД «ГлейзерЪ» было проведено исследование, направленное на получение информации о недовольствах и пожеланиях клиента в области продаж и ассортимента продукции.

Опрос был проведен в январе-марте 2009 г. среди 50 покупателей. Опрос носил анонимную форму, поэтому исследование не исказило результаты. Анкета приведена в Приложении 4. По результатам опроса было выявлено, что 55% покупателей являются постоянными клиентами и 45% - случайными.

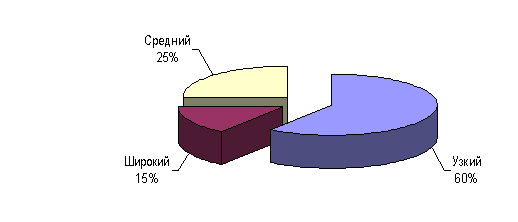

Большинство клиентов не устраивает ассортимент ТД «ГлейзерЪ» (60%), они считают его узким. Изобразим структуру ответов на вопрос «Каким Вы считаете наш ассортимент?» на рисунке 1.

Рисунок 1 – Распределение ответов на вопрос «Каким Вы считаете наш ассортимент?»

Респондентам был задан вопрос о возможности покупок в ТД «ГлейзерЪ» в дальнейшем (рисунок 2).

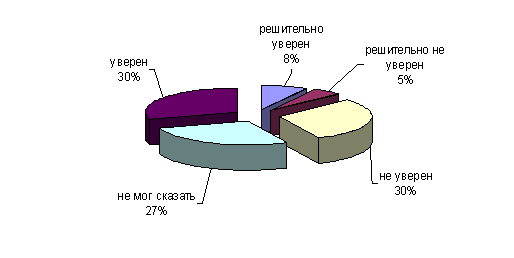

Рисунок 2 - Оценка степени уверенности в потенциальных клиентах

Только 38% респондентов положительно ответили на вопрос «Вы будете покупать продукцию в ТД «ГлейзерЪ» в ближайшее время?»

Из предложенных вариантов большинство опрошенных хотели бы ввести в ассортимент различные виды сумок (45%), а так же аксессуары (35%) и другие мелочи (20%).

В таблице 9 представлена оценка по шкале Лайкерта степени удовлетворенности заказчиками параметрами работ и деятельностью менеджера.

Таблица 9 Оценка степени удовлетворенности параметрами продукции и деятельностью менеджера

| Степень удовлетворенности (кол. ответов) | |||||||

| Характеристики | весьма неудовл. | неудовлетв. | не могу сказать | удовлетв | весьма удовл. | Ранг удовлет вор. |

Сумма= балл х оценку |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Работа продавцов | 6 | 12 | 22 | 8 | 2 | 2 | 252 |

| Ассортимент | 8 | 30 | 10 | 2 | 0 | 5 | 260 |

| Качество | 2 | 6 | 8 | 16 | 18 | 4 | 304 |

| Репутация | 0 | 0 | 5 | 25 | 10 | 3 | 288 |

| Цена | 16 | 16 | 10 | 5 | 3 | 1 | 96 |

Таким образом, потенциальные покупатели наиболее удовлетворены качеством и репутаций, наименее – ассортиментом, ценой, и работой продавцов.

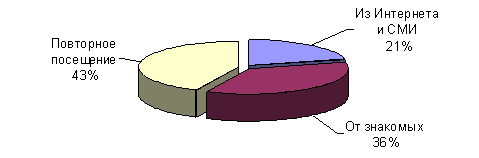

Для оценки коммуникативной эффективности продвижения продукции была проведена оценка эффективности рекламных контактов. Задаваемый посетителям предприятия вопрос: «Из каких источников информации вы узнали о нашем предприятии?» дал следующее распределение ответов (рисунок 3).

Рисунок 3 - Распределение ответов на вопрос: «Из каких источников информации вы узнали о нашей организации?»

Показательно слабое использование рекламной среды для продвижения продукции предприятия на рынок.

Т.о. данное исследование подтвердило необходимость расширения ассортимента, а так же показало необходимость снижение цены, ориентация на среднего покупателя и повышение использования рекламы.

3. Реализация стратегии «ориентация на среднего покупателя. Особое значение здесь имеет получение и удержание лояльности. Необходимо перевести магазин на безвыходное обслуживание (для продавцов установить график работы), чтобы избежать в выходные и предпраздничные дни массового оттока покупателей в крупные комплексы и ценовые магазины. Можно сказать, что в выходные дни покупатели имеют возможность показать свое подлинное отношение к магазину, отправившись туда, где им больше нравится. Графики недельного распределения продаж выравниваются, рост в выходные по сравнению с мертвыми днями (в зависимости от региона, размера и специализации магазина такими днями могут быть понедельник, вторник или среда) незначителен. Так, в Самаре, где покупатели давно привыкли к современным и «красивым» магазинам, они все же испытывают скрытую тоску по низким ценам. Потребность в ярко выраженном ценовом формате существует до сих пор, что подтверждается, к примеру, успехом агрессивной ценовой кампании магазинов бытовой техники «Белая техника».

Кроме того, нужно изменить выкладку товара. В настоящее время используется горизонтальная выкладка. Горизонтальная выкладка - когда товаром одного вида занимается полка на всю длину. Попытка удовлетворить различные вкусы и расположить огромное количество товара на ограниченной площади приводит к тому, что выкладка выглядит неаккуратно, упаковки громоздятся друг на друге. Чрезмерная перегруженность может стать причиной снижения товарооборота.

Необходимо навести порядок в выкладке – обеспечить правило «зрительной оправы» для более дорогих товаров, применять средства композиции и декоративную выкладку в витринах и прилавках. А также не допускать нежелательного соседства на полке дорогих и дешевых товаров.

В настоящее время для повышения образованности продавцов и их культурного уровня необходимо провести их обучение. Обучение с экзаменами будет проводить помощник директора. По результата экзамена будет решаться вопрос об увольнении или предоставлении рабочего места.

4. Снижение цены возможно путем уменьшения транспортных расходов (перевод машины на газ). Рассмотрим перевод машины на газ. В настоящее время используемая машина работает на бензине. Перевод автотранспорта на газ дает множество преимуществ, среди которых:

а) экономия средств на закупку ГСМ, поскольку газ в 3 раза дешевле, чем бензин и дизельное топливо:

б) снижение себестоимости за чет уменьшение транспортных расходов

в) снижение зависимости от монопольных поставок ГСМ в регионы и неконтролируемого повышения цен на бензин и дизельное топливо;

г) снижение неконтролируемого расхода ГСМ на транспорте в связи с отсутствием самой возможности хищения газомоторного топлива (газ в баллонах автомобиля находится под давлением 250 атм.).

5. Для повышения товарооборота и снижения запасов (они существуют в большей степени как нереализованные товары) необходимо провести рекламную компанию.

Цели рекламной компании:

- создать «образ» относительно дешевых качественных товаров и благоприятную эмоциональную предрасположенность к ним;

- внедрить информацию о выгодах и преимуществах покупки товара;

- укрепить имидж предприятия;

- подготовить потенциальных покупателей к посещению предприятия.

Радиореклама. В предсезонные месяцы темп подачи радиообъявлений составляет три раза в неделю на радиостанциях «Маяк» и «ГТРК Самара», в сезон – 1 раз в день.

Реклама в газетах. Проводится раз в неделю в газетах «Самарские известия» и «Из рук в руки».

Объявления на остановках городского транспорта. Расклеиваются раз в неделю в течение всего года на остановках транспорта в районах, прилегающих к предприятию. Объявление формата А4, черно-белого формата, снабжено отрывными купонами с указанием адреса и телефона предприятия.

Информационный сайт в Интернете. Сайт должен действовать непрерывно и периодически проводить интерактивные конференции, иметь гостевую книгу и форум.

6. Снижение дебиторской задолженности через построение системы ее учета

Проблемы управления дебиторской задолженностью связаны в ТД «ГлейзерЪ» с:

- отсутствием достоверной информации о сроках погашения обязательств компаниями-дебиторами;

- отсутствием регламентации работы с просроченной дебиторской задолженностью;

- отсутствием данных о росте затрат, связанных с увеличением размера дебиторской задолженности и времени ее оборачиваемости;

- отсутствием оценки кредитоспособности покупателей и эффективности коммерческого кредитования;

- функции сбора денежных средств, анализа дебиторской задолженности и принятия решения о предоставлении кредита распределены между разными подразделениями.

Отчеты, которые позволяет сформировать система бухгалтерского учета в ТД «ГлейзерЪ» представлены в сводной таблице 10. Такой отчет по своему содержанию соответствует отчетам, составляемым наиболее типичными бухгалтерскими системами. Очевидно, что на основании этих данных можно определить только суммарный остаток дебиторской задолженности покупателя. Но это не дает никакой информации о том, какая часть дебиторской задолженности просрочена и когда следует ожидать поступления платежей.

Таблица 10 Сводные данные по текущей задолженности ТД «ГлейзерЪ» на 12.02.09

| Документы | № | Дата | Сумма, тыс. руб. |

| Счета-фактуры | 103 | 25.12.08 | 10 |

| 109 | 27.12.08 | 60 | |

| 141 | 03.01.09 | 65 | |

| Итого | 135 | ||

| Платежные поручения | 245 | 18.01.09 | 1,6 |

| 252 | 20.01.09 | 2,0 | |

| 265 | 22.01.09 | 5,0 | |

| 278 | 23.01.09 | 1,4 | |

| 300 | 06.01.09 | 20,0 | |

| 312 | 16.01.09 | 20,0 | |

| 321 | 22.01.09 | 10,0 | |

| 345 | 23.01.09 | 5,0 | |

| 356 | 29.01.09 | 5,0 | |

| 362 | 22.01.09 | 45,0 | |

| 370 | 30.01.09 | 15,0 | |

| Итого | 130,0 | ||

| Итого текущая дебиторская задолженность | 5,0 |

Для управления дебиторской задолженностью нужна следующая информация:

данные о выставленных дебиторам счетах, которые не оплачены на настоящий момент;

время просрочки платежа по каждому из счетов;

размер безнадежной и сомнительной дебиторской задолженности, оцененной на основании установленных внутрифирменных нормативов;

кредитная история контрагента (средний период просрочки, средняя сумма кредита).

В большинстве случаев такая информация может быть получена путем доработки настроек системы бухгалтерского учета. Но прежде чем приступать к доработке типовых установок бухгалтерских программ, следует определить принципы контроля сроков исполнения обязательств компаниями-дебиторами (таблица 11,12).

Таблица 11 Критический срок оплаты по выставленным счетам для ТД «ГлейзерЪ» на 12.02.09

| № счета-фактуры | Дата | Сумма, тыс. руб. | Дата отгрузки | Стоимость отгруженной продукции, тыс. руб. | Условия оплаты | Время в пути, дн. | Отсрочка по договору, дн. | Критический срок оплаты |

| 103 | 25.12.08 | 100 | 27.12.08 | 10,0 | От даты получения | 12 | 5 | 13.01.09 |

| 109 | 27.12.08 | 600 | 29.12.08 | 20,0 | От даты отгрузки | - | 10 | 08.01.09 |

| 29.12.08 | 20,0 | - | 15 | 13.01.09 | ||||

| 29.12.08 | 15,0 | - | 20 | 18.01.09 | ||||

| 29.12.08 | 5,0 | - | 25 | 23.01.09 | ||||

| 141 | 03.01.09 | 650 | 08.01.09 | 65,0 | От даты получения | 2 | 10 | 20.01.09 |

| 09.01.09 | 15,0 | 12 | 10 | 31.01.09 |

Критический срок оплаты - дата, не позднее которой должен быть осуществлен платеж по предоставленному коммерческому кредиту. Для того чтобы иметь возможность контролировать критический срок оплаты, нужно учитывать продолжительность отсрочки платежа, а также дату возникновения дебиторской задолженности. Моментом возникновения дебиторской задолженности считается дата перехода права собственности на продукцию от продавца к покупателю, установленная в договоре. Это может быть дата подписания договора, отгрузки товара со склада продавца, дата поступления продукции к покупателю и т. д.

В большинстве договоров на поставку товаров с рассрочкой платежа критический срок оплаты определяется Стандартное условие отгрузки продукции в рассрочку в компании ТД «ГлейзерЪ» - оплата поставленной продукции в течение установленного в договоре количества дней от даты поступления товара на склад покупателя или от даты отгрузки товара со склада. В соответствии с типовыми условиями предоставления отсрочки платежа в системе управления дебиторской задолженностью была реализована возможность учета периода отсрочки платежа и времени нахождения товаров в пути (см. табл. 12).

Таблица 12 Отчет о списании дебиторской задолженности в ТД «ГлейзерЪ» на 12.02.09

| Счет-фактуры выставленные | Платежные поручения полученные | Текущая задолженность на дату поступления платежа, тыс. руб. | Период просрочки, дн. | ||

| № | Критический срок оплаты по выставленному счету | Дата | Сумма, тыс. руб. | ||

| 103 | 13.01.09 | 18.01.09 | 16 | 10,0 | 5 |

| 20.01.09 | 20 | 8,4 | 7 | ||

| 22.01.09 | 50 | 6,4 | 9 | ||

| 23.01.09 | 14 | 1,4 | 10 | ||

| 109 | 08.01.09 | 06.01.09 | 200 | 20,0 | 2 |

| 13.01.09 | 16.01.09 | 200 | 20,0 | 3 | |

| 18.01.09 | 22.01.09 | 100 | 15,0 | 4 | |

| 23.01.09 | 50 | 5,0 | 5 | ||

| 23.01.09 | 29.01.09 | 50 | 5,0 | 6 | |

| 141 | 20.01.09 | 22.01.09 | 450 | 45,0 | 2 |

| 31.01.09 | 30.01.09 | 150 | 15,0 | -1 |

Отрицательный период просрочки означает, что платеж покупателем был осуществлен до наступления критического срока оплаты.

На основании данных табл. 12 менеджеры по продажам, ответственные за поступление дебиторской задолженности, могут контролировать своевременность платежей и при необходимости реагировать на возникновение просроченных обязательств со стороны дебиторов.

При этом необходимо разграничить уровни управления дебиторской задолженностью. Необходимо не только распределить ответственность между подразделениями, но и описать действия всех занятых в управлении дебиторской задолженностью сотрудников. Предлагаю ввести следующие разграничения (таблица 13)

Таблица 13 Регламент управления задолженностью в ТД «ГлейзерЪ»

| Этап управления дебиторской задолженностью | Процедура | Ответственное лицо (подразделение) |

| Критический срок оплаты не наступил | Заключение договора | Продавцы |

| Контроль отгрузки | Помощник директора | |

| Выставление счета | Бухгалтерия | |

| Уведомления об отгрузке | ||

| Уведомление о сумме и расчетных сроках погашения дебиторской задолженности | ||

| За 2-3 дня до наступления критического срока оплаты - звонок с напоминанием об окончании периода отсрочки, а при необходимости - сверка сумм | ||

| Просрочка до 7 дней | При неоплате в срок - звонок с выяснением причин, формирование графика платежей | Бухгалтер |

| Прекращение поставок (до оплаты) | Помощник директора | |

| Направление предупредительного письма о начислении штрафа | бухгалтер | |

| Просрочка от 7 до 30 дней | Начисление штрафа | Бухгалтер |

| Предарбитражное предупреждение | Помощник директора | |

| Ежедневные звонки с напоминанием | Продавцы | |

| Переговоры с ответственными лицами | ||

| Просрочка от 30 до 60 дней | Командировка ответственного менеджера, принятие всех возможных мер по досудебному урегулированию | Старший продавец |

| Официальная претензия (заказным письмом) | Помощник директора | |

| Просрочка более 60 дней | Подача иска в арбитражный суд | Помощник директора |

На основании отчетов по критическому сроку погашения дебиторской задолженности продавцы будут ежедневно контролировать ситуацию по расчетам. Необходимо ввести надбавку в размере 2% от покупки за своевременную оплату товара.

Бухгалтерия будет формировать основные принципы управления дебиторской задолженностью - лимиты, сроки, условия предоставления кредита, контроль погашения. Если просрочка составляет больше 30 дней, то информация об этом передается директору для контроля.

3.2 Оценка эффективности предложенных мероприятий

Решение о целесообразности создания и внедрения рационализаторских предложений принимается на основе экономического эффекта, определяемого с учетом объема производства новой продукции на этапе внедрения.

Эффект - разность между оценками совокупных результатов и всех видов затрат, связанных с созданием и использованием инноваций. Различают экономический, социальный, экологический, информационный и другие эффекты. Эффект может быть положительным, нулевым и отрицательным (если затраты превышают результаты).

Экономический эффект, который получают хозяйствующие субъекты в результате использования рационализаторских предложений или продукта с его применением представляет собой прирост дохода предприятия, который выражается в виде:

· прироста валовой, учетной или чистой прибыли;

· снижения себестоимости продукции как за счет экономии и (или) более эффективного использования имеющихся ресурсов, так и за счет повышения производительности труда;

· роста чистых продаж (выручки от реализации продукции), обусловленных повышением цены реализации единицы продукции или увеличением объема реализованной продукции;

· суммарной экономии трудовых, материальных и финансовых ресурсов;

· других показателей.

Рассмотрим несколько мероприятий по улучшению

1. Добавление поставщика позволит расширить ассортимент и снизить затраты, т.к. закупочные цены ООО «Добрые вести» очень низкие. Это позволит снизить себестоимость товаров до 37 766 тыс.руб. (в 2008 году себестоимость составила 50 355 тыс.руб.), т.е. на 25% или 12 589 тыс.руб. При этом организация не несет никаких затрат. Снижение себестоимости позволит снизить цену на продукцию примерно на 2%.

2. Расширение ассортимента. По предварительным расчетам, расширение ассортимента принесет 44% дополнительной выручки или на 18 925 тыс.руб. (в 2008 году выручка – 43 012 тыс.руб.) и составит 61 937 тыс.руб. При этом затраты на закупку дополнительной продукции вырастут на 7% (с учетом добавления нового поставщика) и составят 53 880 тыс.руб. Тогда чистый эффект равен = 61937-53880=8057 тыс.руб.

3. Реализация стратегии «ориентация на среднего покупателя. Введение работы в выходные и праздничные дни. Это приведет к увеличению затрат на заработную плату продавцов. За работу в эти дни продавец будет получать двойную оплату, т.о. затраты на заработную плату вырастут на 69,82 тыс.руб. При этом предполагается рост выручки на 8%, т.е. на 3441 тыс.руб. Чистый эффект 3441-69,82=3371 тыс.руб.

Изменение выкладки входит в обязанности продавцов, поэтому затрат организация не понесет. Для повышения образованности продавцов и их культурного уровня необходимо провести их обучение. Обучение с экзаменами будет проводить помощник директора. За это ему будет производиться доплата в размере 1000 руб. Т.е. дополнительные затраты составят 12 тыс.руб. в год. Повышение квалификации сотрудников привлечет больше покупателей и по приблизительным оценкам увеличит выручку на 0,5%, т.е. на 215 тыс.руб.

4. Перевод машины на газ потребует затраты в размере 30 тыс.руб. (оборудование и установка). При этом себестоимость снизится на 5% и составит 47 837 тыс.руб. (изменение 2518 тыс.руб.) Чистая экономия составит 2518-30=2488 тыс.руб.

5. Проведение рекламной компании.

По данным аналитиков в случае удачно проведенной рекламной кампании величина выручки предприятия увеличится в среднем на 25%, что для ТД «ГлейзерЪ» даст 10 753 тыс. руб. годового прироста от реализации товара. В таблице 14 приведены данные расчета затрат на рекламную компанию.

Таблица 14 Расчет затрат на рекламную компанию (из расчета на год) и экономической эффективности

| Статьи расходов и доходов | тыс. руб. | Доля в затратах, % |

| А | 1 | 2 |

| Изготовление рекламного радиоролика | 8 | 4,44 |

| Прокат рекламного радиоролика на радиостанции «Маяк» 144 воспроизведений по 20 сек х 200 руб. | 28,8 | 16,00 |

| Прокат рекламного радиоролика на радиостанции «ГТРК Самара» 210 воспроизведений по 20 сек х 120 руб. | 52,2 | 29,00 |

| Размещение объявления в газете «Самарские известия» (50 рекламных объявлений х 600 руб.) | 30 | 16,67 |

| Размещение объявления в газете «Из рук в руки» (50 рекламных объявлений х 300 руб.) | 15 | 8,33 |

| Расклейка информационных листовок на остановках 100 шт. еженедельно в течение года | 15 | 8,33 |

| Изготовление и тиражирование буклетов и символики предприятия | 10 | 5,56 |

| Изготовление информационного сайта предприятия | 15 | 8,33 |

| Годовой хостинг сайта в фирме «Билайн» | 6 | 3,33 |

| Суммарные годовые расходы на рекламную кампанию | 180 | 100,00 |

| Увеличение выручки, обусловленное проведением рекламной кампании предприятия (25%) | 10 753 | |

| Экономическая эффективность от проведения рекламной кампании | 10573 |

Итогом рекламной кампании прогнозируется получение дополнительной прибыли (с учетом затрат) в объеме 10573 тыс. руб.

6. Управление дебиторской задолженностью с распределением обязанностей позволит без затрат снизить задолженность.

Составим общую таблицу по эффективности мероприятий (таблица 15)

Таблица 15 Эффективность мероприятий

| Мероприятие | Экономичес-ий эффект, тыс.руб. | Затраты, тыс.руб. | Доходы, тыс.руб. |

Рентабельность, % (Эффект /затраты)*100 |

| Добавление поставщика | 12 589 | 0 | 12 589 | - |

| Расширение ассортимента | 8057 | 53 880 | 61937 | 14,95 |

|

Реализация стратегии «ориентация на среднего покупателя» - работа по выходным - изменение уровня квалификации |

3574 | 81,82 | 3656 | 4 368 |

| 3371 | 69,82 | 3441 | ||

| 203 | 12 | 215 | ||

| Перевод машины на газ | 2488 | 30 | 2518 | 8293 |

| Проведение рекламной компании | 10573 | 180 | 10 753 | 5874 |

| Итого | 60 274 | 57023,44 | 105 545 | 105,70 |

Т.о. после внедрения мероприятий предполагается рост доходов на 105545 тыс.руб., при общих затратах 57023,44 тыс.руб. экономический эффект составит 60274 тыс.руб., рентабельность 105,7%, что говорит об эффективности внедряемых мероприятий.

Предложенные меры по восстановлению платежеспособности позволят увеличить реальный денежный оборот, повысить ликвидность активов, получить прибыль, то есть вывести предприятие из кризисного состояния.

Заключение

Развитие экономики нашего государства сегодня - это сложный и многообразный процесс, стремящийся к нормализации рыночных отношений. Российские предприятия. В этих условиях саморазвитие предприятия, организации, фирмы зависит от результатов деятельности.

Правильное понимание финансовых вопросов особенно важно для малого бизнеса. Плохая организация финансовой деятельности остается одной из основных причин краха малых предприятий. Поэтому огромное значение приобретает оценка эффективности предприятия.

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Основными документами для проведения финансового анализа является бухгалтерская отчетность.

Финансовый анализ показал следующие моменты на 2008 г. по сравнению с 2005 годом:

1) положительные:

- снижение запасов

- снижение долгосрочной дебиторской задолженности

- рост среднемесячной выручки

- рост среднемесячной выработка на одного работника

- рост фондоотдачи внеоборотных активов

- рост коэффициента инвестиционной активности

- снижение коэффициента задолженности по кредитам банков и займам

- снижение коэффициента задолженности другим организациям

- снижение коэффициента задолженности фискальной системе

- снижение коэффициента внутреннего долга

2) отрицательные:

- снижение совокупных активов по сравнению с 2005 годом за счет снижения оборотных активов.

- снижение внеоборотных активов за счет снижения основных средств и долгосрочных финансовых вложений

- снижение денежных средств

- собственные средства снижаются

- рост убытка

- значительный рост по краткосрочным кредитам и займам и кредиторской задолженности

- снижение доли денежных средств в выручке

- снижение общей платежеспособности

- снижение степени платежеспособности по текущим обязательствам

- снижение коэффициент покрытия текущих обязательств оборотными активами

- отсутствие собственного капитала

-снижение коэффициента обеспеченности оборотными средствами

- снижение коэффициента оборотных средств в расчетах

- рентабельность оборотного капитала и продаж отсутствует

- высокая вероятность банкротства

Превосходство отрицательных моментов над положительными позволяет говорить о необходимости разработки мер по повышению платежеспособности предприятия.

Мною были предложены следующие мероприятия.

1. Добавление поставщика. Позволит снизить себестоимость товаров на 25% или 12 589 тыс.руб. При этом организация не несет никаких затрат. Снижение себестоимости позволит снизить цену на продукцию примерно на 2%.

2. Расширение ассортимента. По предварительным расчетам, расширение ассортимента принесет 44% дополнительной выручки или на 18 925 тыс.руб. (в 2008 году выручка – 43 012 тыс.руб.) и составит 61 937 тыс.руб. При этом затраты на закупку дополнительной продукции вырастут на 7% (с учетом добавления нового поставщика) и составят 53 880 тыс.руб. Тогда чистый эффект равен 8057 тыс.руб.

3. Реализация стратегии «ориентация на среднего покупателя. Введение работы в выходные и праздничные дни приведет к увеличению затрат на заработную плату продавцов на 69,82 тыс.руб, а выручки на 8%, т.е. на 3441 тыс.руб. Чистый эффект равен 3371 тыс.руб.

Повышение квалификации сотрудников привлечет больше покупателей и по приблизительным оценкам увеличит выручку на 0,5%, т.е. на 215 тыс.руб. при затратах в 12 тыс.руб. в год, чистый эффект составит 203 тыс.руб.

4. Перевод машины на газ потребует затраты в размере 30 тыс.руб. (оборудование и установка). При этом себестоимость снизится на 5% и составит 47 837 тыс.руб. (изменение 2518 тыс.руб.) Чистая экономия составит 2488 тыс.руб.

5. Проведение рекламной компании. Итогом рекламной кампании прогнозируется получение дополнительной прибыли (с учетом затрат) в объеме 10573 тыс. руб.

6. Управление дебиторской задолженностью с распределением обязанностей позволит без затрат снизить задолженность.

После внедрения мероприятий предполагается рост доходов на 105545 тыс.руб., при общих затратах 57023,44 тыс.руб. экономический эффект составит 60274 тыс.руб., рентабельность 105,7%, что говорит об эффективности внедряемых мероприятий.

Разработанный комплекс мер позволит свести до минимума негативные явления и выявят резервы экономического роста ТД «ГлейзерЪ», повысить его конкурентоспособность.

Список использованной литературы

1. Анализ хозяйственной деятельности в промышленности Учебник / Под ред. В.И. Стражева.- Мн.: Высшая школа, 2007.

2. Артеменко В.Г.Финансовый анализ. – М.: ДИС, 2003.

3. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?. - М.: Финансы и Статистика, 1994

4. Бухгалтерский учет. Учебное пособие. Кондраков Н.П. - М.: Инфра-М, 2007.

5. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности.- М.: Инфра-М, 2008.

6. Бернстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 2007.

7. Бородина В.В. Бухгалтерский учет: Учебное пособие. - М.: Книжный мир, 2008.