Реферат: Бюджетная система РФ

Московский государственный инженерно-физический институт

(технический университет)

Институт современного бизнеса.

РЕФЕРАТ

по курсу «Финансы и финансы предприятия»

«БЮДЖЕТНАЯ УСТРОЙСТВО И БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ»

Выполнил студент группы Э2-02 Жуков В.С.

Руководитель к.э.н. Чернева Л.Ф.

Москва, 1999

СОДЕРЖАНИЕ.

ВВЕДЕНИЕ.............................................................................................................................. 3

БЮДЖЕТНОЕ УСТРОЙСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ.................................. 4

БЮДЖЕТ,БЮДЖЕТНАЯ СИСТЕМА, КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ.............................................................. 4

ПРИНЦИПЫ БЮДЖЕТНОГО УСТРОЙСТВА......................................................................................................................... 6

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ.......................................................................................... 7

ЭЛЕМЕНТЫ БЮДЖЕТНОГО ФЕДЕРАЛИЗМА В ГЕРМАНИИ........................................................................................ 7

РЕФОРМИРОВАНИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ................................................................................................ 8

Распределение расходов между уровнями бюджетной системы субъектов Российской Федерации............................................................................................................................................................................................................. 10

Распределение доходов между уровнями бюджетной системы субъектов Российской Федерации............................................................................................................................................................................................................. 11

Заключение...................................................................................................................... 13

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.......................................................... 14

ВВЕДЕНИЕ.

Проблемы финансирования бюджетных предприятий, растущая задолженность по заработной плате, дефицит бюджета – вот только некоторые проблемы, которые повторяются из года в год. В чём проблема? Как её решать? В России налицо сильная дифференциация регионов по природным условиям, уровню экономического развития. Отсюда вытекает проблема взаимодействия бюджетов разных уровней. Таким образом, каждое звено бюджетной системы РФ решает свои определенные задачи по социально-экономическому развитию соответствующей территории. Концептуальные положения построения новой бюджетной системы, отвечающей требованиям условий перехода к рыночным отношениям, должны быть законодательно закреплены в Бюджетном Кодексе, устанавливающем права и взаимные обязательства федеральных и региональных властей, основные принципы, правила и элементы бюджетного процесса, полномочия представительных и исполнительных органов власти в ходе составления, обсуждения, утверждения и исполнения бюджетов всех уровней.

Необходимо наметить пути решения проблем, которые целесообразно разбить на две группы. К первой следует отнести те из них, которые определяются федеративным устройством нашей страны: вопросы совершенствования межбюджетных отношений и необходимости формирования системы бюджетного федерализма, что, руководствуясь вековым опытом ведущих западных стран, позволит стабилизировать и укрепить российскую государственность, повысит управляемость существующей рыночной системы и в конечном итоге оптимизирует структуру доходов и расходов как федерального бюджета, так и местных бюджетов. А отсюда вытекает и вторая группа проблем действующего бюджетного устройства - собственно финансовая. Повышение доходности бюджета и оптимизация его расходов, проблема сбалансированности государственного бюджета и необходимость управления государственным долгом - именно эти финансовые аспекты бюджетного устройства определяют уровень социально - экономического развития страны, качество жизни населения. В конечном итоге, именно эти показатели и определяют эффективность всей проводимой государством экономической политики.

БЮДЖЕТНОЕ УСТРОЙСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

Бюджетное устройство и бюджетный процесс в РФ регламентируются положениями Конституции РФ, Законами «Об основах бюджетного устройства и бюджетного процесса в РФ», «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» и целым рядом других законов и нормативных документов. Кроме того, ежегодно принимаются: федеральный закон о федеральном бюджете на соответствующий год; правовые акты местных представительных органов власти о бюджетах на очередной финансовый год; другие федеральные законы, законы субъектов Федерации, нормативно-правовые акты местных органов власти по бюджетным вопросам.

БЮДЖЕТ,БЮДЖЕТНАЯ СИСТЕМА, КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ.

В ст. 1 Закона «Об основах бюджетного устройства и бюджетного процесса в РФ» устанавливается, что бюджет представляет собой форму образования и расходования денежных средств для обеспечения функций органов государственной власти и местного самоуправления в виде баланса доходов и расходов ) законодательными (представительным) органами (статья 5). В соответствии с Конституцией РФ от 12.12.93 г., положениями Закона «Об основах бюджетного устройства и бюджетного процесса в РФ» и Закона РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономной области, автономных округов, краев,

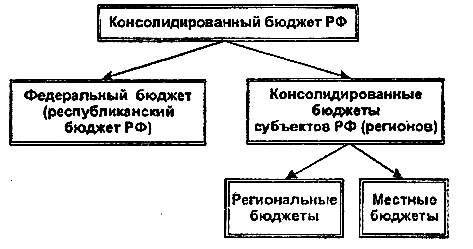

СХЕМА 1. Консолидированный бюджет Российской Федерации.

областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» от 15.04.93 г. бюджетная система нашего государства представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

Звеньями этой системы являются: центральный федеральный бюджет; бюджеты субъектов РФ — республиканские бюджеты республик в составе РФ, краевые и областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга; бюджеты местных административно-территориальных образований — районные

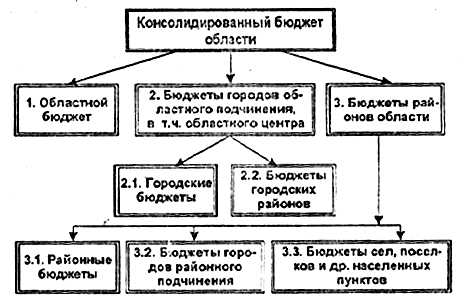

СХЕМА 2. Консолидированный бюджет области.

бюджеты районов, городские бюджеты городов (кроме Москвы и Санкт-Петербурга), районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов. Здесь необходимо определить понятие «консолидированный бюджет» — это свод бюджетов всех уровней на соответствующей территории, используемый при прогнозировании, расчетах, анализе. Консолидированный бюджет РФ (схема 1) — это свод федерального бюджета и консолидированных бюджетов субъектов РФ, которые в свою очередь представляют собой свод регионального бюджета и местных бюджетов территорий, административно входящих в субъект Федерации.

На схеме 2 приведена структура консолидированного бюджета области.

Консолидированный (сводный) бюджет области выполняет функцию объединения бюджетных показателей территории. В нем находят отражение результаты разработки и реализации бюджетно-финансовой политики в регионе; условия сбалансированности доходов и расходов в целом по субъекту Федерации.

Представим удельный вес отдельных звеньев консолидированного бюджета области на примере одной из центральных областей Поволжья, показатели которой достаточно типичны: 1 — 52,0%, 2 — 36,7%, 2.1 — 21,3%, 2.2 - 15,4%, 3 - 11,3%, 3.1 - 6,8%, 3.2 - 1,0%, 3.3 - 3,5%.

ПРИНЦИПЫ БЮДЖЕТНОГО УСТРОЙСТВА

Бюджетное устройство — это организация бюджетной системы, принципы ее построения. В статье 3 Закона «Об основах бюджетного устройства и бюджетного процесса в РФ» отмечается, что бюджетная система строится на принципах единства, полноты, гласности, реальности и самостоятельности всех видов бюджетов, входящих в бюджетную систему.

Единство бюджетной системы обеспечивается единой правовой базой, использованием единой бюджетной классификации, единством форм бюджетной документации, предоставлением необходимой статистической и бюджетной информации с одного уровня бюджета на другой для составления консолидированных бюджетов.

Принцип полноты требует отражения в бюджете всех доходов и расходов, точного обоснования величины расходов, выявления возможностей дополнительного привлечения средств.

Принцип реальности предполагает отражение в бюджете действительного состояния доходов и расходов государства.

Принцип гласности предполагает прозрачность бюджета, что означает соблюдение следующих требований: предварительное обсуждение проекта бюджета на открытых заседаниях парламента; опубликование утвержденного бюджета после принятия закона о нем; сообщения в ходе исполнения бюджета по месяцам, кварталам и т. д.

В соответствии с законодательством принцип самостоятельности обеспечивается для каждого органа власти наличием собственных источников доходов и правом определять объемы и направления их использования в соответствии с выполняемыми функциями. При этом важно, чтобы было соответствие доходов финансируемым расходам и была стабильность поступления денежных средств в бюджет; чтобы не было возможности изъятия свободных остатков бюджетных средств у их владельца; также важно обязательное возмещение нижестоящим органам власти расходов, обусловленных решениями вышестоящих структур, принятыми после утверждения бюджета.

Бюджетный процесс — это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджета. Содержание бюджетного процесса определяется государственным и бюджетным устройством РФ, бюджетными правами соответствующих представительных и исполнительных органов власти. Законом «Об основах бюджетного устройства и бюджетного процесса в РФ» установлено следующее разграничение: к ведению исполнительных органов власти относится составление проекта соответствующего бюджета, его исполнение, контроль за использованием выделенных бюджетных ассигнований; к ведению представительных органов власти относится рассмотрение проекта соответствующего бюджета, его утверждение, контроль за его исполнением, утверждение отчёта о его исполнении.

При формировании каждого бюджета предусматриваются источники покрытия дефицита. В качестве источников финансирования дефицита федерального бюджета выступают внутренние и внешние заимствования.

Внутренними заимствованиями федеральных органов власти определяются: кредиты, полученные Правительством РФ от кредитных организаций; государственные займы, осуществляемые посредством выпуска ценных бумаг от имени Правительства РФ; долговые обязательства различных эмитентов, гарантированные Правительством РФ; бюджетные ссуды, полученные от бюджетов других уровней.

Внешними заимствованиями федерального бюджета являются: средства от продажи государственных ценных бумаг на внешнем рынке; кредиты правительств иностранных государств, международных финансовых организаций, иностранных организаций.

Главные стратегические направления сокращения дефицита бюджетов:

• развитие экономики;

• реструктуризация расходов бюджетов всех уровней;

• совершенствование налоговой системы и системы межбюджетных отношений;

• усиление контроля за собираемостью налогов, за целевым и экономичным использованием бюджетных ассигнований;

• глубокая реформа жилищно-коммунального хозяйства, топливно-энергетического комплекса и др.;

• четкое законодательное разграничение компетенции уровней власти по бюджетным вопросам и др.

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ.ЭЛЕМЕНТЫ БЮДЖЕТНОГО ФЕДЕРАЛИЗМА В ГЕРМАНИИ.

Всякое государство обязано выработать свою систему распределения доходов между центром и регионами; при этом каждая страна, безусловно, вольна в использовании чужого опыта. Однако, суть проблемы заключается не в этом; вопрос должен ставиться так: какие основополагающие структуры в других странах зарекомендовали себя с положительной стороны и заслуживают того, чтобы быть перенятыми в целях создания в будущем надлежаще организованного бюджетного федерализма. Представляется целесообразным рассмотреть следующие элементы бюджетного федерализма в Германии.

Нет федерации без бюджетного федерализма.

· Федеральный бюджет должен быть строго отделен от бюджетов субъектов федерации,

· Все субъекты федерации должны иметь свои собственные, независимые и достаточные источники доходов.

· Существует различие между полномочиями по налогообложению и правом на удержание части налоговых поступлений.

· Если федеральные законы предполагают возложение определенных издержек на субъекты федерации, то последние должны иметь известное право участвовать по существу в принятии данных законов.

· Во избежание подкупа регионов цензом последний должен быть ограничен и подконтролен в своих возможностях по предоставлению финансовой помощи и субсидий регионам.

· Более того, центр должен быть ограничен в присущей ему склонности влиять на содержание региональной политики через увязывание предос1авления денег с участием в исполнении принятого решения.

· Необходим запрет на исключительное финансирование центром региональных проектов: основным принципом должно быть либо долевое финансирование центром и регионами, либо исключительное финансирование из средств самих регионов.

· Экономическая ситуация в субъектах федерации может и не быть идентичной, однако, с другой стороны, не должна тишком отличаться.

· Для обеспечения этой относительной экономической однородности должны существовать независимые системы сбалансирования: системы, в которых участвует федерация и земли, и системы, где финансирование происходит между землями.

РЕФОРМИРОВАНИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ.

Основополагающим принципом является обеспечение экономической и социальной эффективности государственных расходов. Если бюджетное финансирование определенного вида расходов более эффективно из федерального бюджета, то именно за бюджетом этого уровня имеет смысл закрепить данный вид расходов, и наоборот. Один из комбинированных способов состоит в финансировании расходов из бюджета одного уровня, а доведение услуг госсектора до потребителя - из другого (делегирование полномочий). В этом случае бюджет верхнего уровня определяет целевое

назначение расходов, а бюджет нижнею уровня, исходя из этого, распределяет средства между конкретными получателями.

Эффективность тех или иных видов госрасходов можно оценить исходя из того, насколько правильно определен объект финансирования, действительно ли обеспечивается получение предусмотренных бюджетом услуг госсектора и, наконец, насколько значим достигаемый при этом экономический или социальный эффект.

На основе данного критерия, а также сопоставления опыта разных стран приблизительная картина распределения расходных полномочий между бюджетами разных уровней выглядит так

По источникам финансирования. Из центральною (федеральною) бюджета выделяются средства на финансирование оборонной программы, внешнеполитической и внешнеэкономической деятельности, экологических программ, валютных расходов, развитие межрегиональных коммерческих связей, выплаты иммигрантам и безработным, финансирование железных дорог и авиалиний Совместно бюджетами всех трех уровней финансируется образование, здравоохранение, социальное обеспечение, промышленность и сельское хозяйство, шоссейные дороги и добыча природных ресурсов. Из бюджетов низового и среднего уровней финансируется правоохранительная деятельность.

По практическому предоставлению услуг потребителю Из центрального бюджета средства передаются бюджетам двух ниже стоящих уровней для финансирования экологических программ, а также функциональных расходов, финансируемых бюджетами всех трех уровней. В остальном разбивка по предоставлению услуг совпадает с разбивкой по источникам финансирования.

Если провести сравнение с другими странами, то окажется, что степень централизации налоговых поступлений в России значительно меньше соответствующего среднего показателя по странам-членам Европейского Союза и странам-членам ОЭСР. В то же время она превышает уровень централизации налоговых поступлений в таких развитых странах с федеративным устройством как США, Канада, Германия (см. табл.1). Высокая степень дифференциации различных регионов по уровню социально-экономического развития, значительно возросшая после 1991 года, требует перераспределения средств между регионами в большем объеме. Это говорит о том, что существующий уровень централизации доходов в России, при прочих равных условиях, примерно соответствует критериям долгосрочного равновесия, хотя по уровню общего реального налогового бремени в 1995 году и особенно в 1996 году Россия не достигает уровня развитых стран (см. табл.1).

Таблица 1

Оценка величины налогового бремени в России и странах-членах ОЭСР в 1993 году

| Налоговые доходы, включая социальные платежи, в % к ВВП | Доля центра в налоговых доходах, % | Доля центра в налоговых доходах с учётом трансфертов регионам, % | |

| Швеция | 49,5 | 44,9 | - |

| Дания | 50,0 | 65,1 | - |

| Финляндия | 46,8 | 52,8 | - |

| Нидерланды | 48,2 | 57,4 | - |

| Франция | 44,0 | 45,4 | - |

| Италия | 43,2 | 65,5 | - |

| Германия | 39,7 | 32,5 | - |

| Канада | 36,1 | 40,5 | - |

| Испания | 34,7 | 51,5 | - |

| Англия | 34,4 | 77,4 | - |

| США | 29,4 | 37,8 | - |

| Япония | 29,4 | 41,9 | - |

| Турция | 22,7 | 71,3 | - |

| ОЭСР в среднем | 38,8 | 58,6 | - |

| ЕС в среднем | 41,4 | 63,8 | - |

| Россия-1992 | 43,6 | 54,8 | 49,5 |

| Россия-1993 | 38,8 | 40,6 | 29,8 |

| Россия-1994 | 37,3 | 47,2 | 34,1 |

| Россия-1995 | 32,1 | 48,1 | 38,6 |

| Россия-1996 | 30,3 | 46,2 | 36,4 |

Источник: Статистика доходов ОЭСР, оценки Всемирного Банка

Распределение расходных обязанностей. Начиная с 1992 года, в России происходит процесс передачи полномочий по финансированию ряда государственных расходов с федерального на региональный уровень. Так, в 1992 году в регионы были переданы полномочия по субсидированию продуктов питания, некоторые социальные выплаты, ранее финансировавшиеся посредством связанных трансфертов из федерального бюджета. Позднее центр передал регионам также финансирование объектов социально-культурной сферы, ранее принадлежащих предприятиям и ведомствам, впоследствии принятых на баланс местных органов власти, выплату дополнительных пособий на детей, финансирование новой сети органов социальной защиты, оплату путевок участникам ВОВ, содержание органов МВД, военкоматов и пожарной охраны, компенсацию ЖСК и некоторых других статей расходов. Финансирование данных расходов осуществляется в рамках механизма фонда финансовой поддержки регионов.

Межбюджетные трансферты. Самой важной новацией в этой области является создание во втором квартале 1994 года фонда финансовой поддержки регионов, механизм формирования которого опирался на объективные показатели социально-экономического положения отдельных регионов и потому предполагал большую степень прозрачности в межбюджетных отношениях. Цель создания фонда заключалась в перераспределении доходов в пользу объективно более бедных регионов.

Распределение расходов между уровнями бюджетной системы субъектов Российской Федерации

Основными статьями расходов региональных и местных бюджетов являются расходы на народное хозяйство (промышленность, строительство и энергетику, сельское хозяйство и рыболовство, транспорт и связь, жилищно-коммунальное хозяйство), на социально-культурные мероприятия (образование, здравоохранение, культура и искусство, социальное обеспечение) и на межбюджетные расчеты.

На долю региональных бюджетов приходится почти 50% общих бюджетных расходов субъектов РФ, 46% расходов сосредоточено в местных бюджетах 1-ю уровня и менее 5% - в бюджетах малых городов, поселков и бывших сельсоветов (табл.2).

Наибольшая степень централизации характерна для внутрирегиональных межбюджетных трансфертов, поскольку именно через региональные бюджеты осуществляется территориальное перераспределение средств между районами и городами. Весомая доля расходов по данной статье (около 16%) приходится на районные бюджеты, через которые осуществляется частичное выравнивание бюджетной обеспеченности городов районного подчинения, поселков и сельских администраций. Что касается остальных бюджетов, то для них расходы по межбюджетным трансфертам представляют собой взаимные расчеты с вышестоящими бюджетами и потому не выполняют функций бюджетного выравнивания.

Почти столь же высок уровень централизации расходов производственного характера. Из региональных бюджетов финансируем ся по 72% ассигнований в промышленность и сельское хозяйсто. На долю местных бюджетов 1-го уровня приходится 27%, причем, пк и следует ожидать, по промышленным расходам лидируют города областного подчинения, по сельскохозяйственным - районы.

Расходы на транспорт и связь примерно поровну разделены между региональными бюджетами и местными бюджетами 1-го уровня, причем среди последних ведущее место занимают крупные города с их дорогостоящими системами общественного транспорта. Среди народнохозяйственных расходов наименьший уровень централизации характерен для расходов на жилищно-коммунальное хозяйство (ЖКХ). Основная часть текущих субсидий и дотаций этой отрасли финансируется бюджетами городов областного подчинения.

В совокупности расходы на народное хозяйство примерно поровну делятся между региональными бюджетами и местными бюджетами 1-го уровней, оставляя низшему уровню бюджетной системы менее 3% от общей суммы затрат данного вида.

Наиболее децентрализованными являются расходы на социально-культурные мероприятия. Около 60% расходов на образование приходится на долю местных бюджетов 1-го уровня, еще 26% -местных бюджетов 2-го уровня, между которыми распределены (в различной пропорции) детские дошкольные и общеобразовательные (начальные, неполные и полные средние школы) учреждения.

Основные расходы на здравоохранение (59%) в основном сосредоточены в местных бюджетах 1-го уровня, за которыми закреплены городские и районные больницы, основная часть поликлиник и аптек. Региональные бюджеты финансируют 37% расходов (учреждения регионального значения - областные больницы, специализированные клиники, диспансеры, а также капитальные вложения), местные бюджеты 2-го уровня - менее 5% (в основном сельские амбулатории и фельдшерско-акушерские пункты).

Таблица 2.

Распределение расходов между уровнями бюджетной системы субъектов РФ в 1995 году, %

| Статьи расходов | Бюджеты | ||||||

| Субъектов РФ | Региональные | Городов областного подчинения | Районные | Городов районного подчинения | Поселковые | Сельские | |

| Всего доходов | 100 | 49,5 | 30,7 | 15 | 0,7 | 1,2 | 2,9 |

| Итого расходов | 100 | 44 | 35,3 | 14,8 | 0,8 | 1,5 | 3,5 |

| Народное хозяйство | 100 | 48,1 | 37,8 | 11,4 | 0,8 | 0,9 | 1 |

| Промышленность | 100 | 72 | 17 | 10,5 | 0,2 | 0,2 | 0,2 |

| Сельское хозяйство | 100 | 72,4 | 6,2 | 20,9 | 0 | 0,1 | 0,4 |

| Транспорт | 100 | 52,5 | 42,5 | 4,6 | 0,3 | 0,1 | 0,1 |

| ЖСК | 100 | 38,4 | 47,1 | 10,6 | 1,1 | 1,3 | 1,4 |

| Соц.-культурные мероприятия | 100 | 31,6 | 38,9 | 19,9 | 1,1 | 2,3 | 6,3 |

| Образование | 100 | 23,4 | 40,5 | 20,3 | 1,7 | 3,9 | 10,2 |

| Здравоохранение | 100 | 36,8 | 41 | 17,6 | 0,6 | 1,3 | 2,7 |

| Культура и искусство | 100 | 45 | 22,7 | 19,6 | 0,5 | 1,3 | 11 |

| Социальная политика | 100 | 38,2 | 36,1 | 24 | 0,4 | 0,4 | 1 |

| Межбюджетные трансферы | 100 | 73,9 | 10 | 15,7 | 0,1 | 0,1 | 0,2 |

Наибольшая централизация социально-культурных расходов имеет место для культуры и искусства. Однако именно в этой статье расходов наиболее высока доля сельских бюджетов, финансирующих наиболее «массовые» учреждения (библиотеки и дома культуры).

Распределение доходов между уровнями бюджетной системы субъектов Российской Федерации

Общие (с учетом межбюджетных трансфертов) доходы субъектов РФ почти на 50% сосредоточены в региональных бюджетах (табл.5). На долю бюджетов городов областного подчинения приходится 31% доходов, районных бюджетов - 15%, а на местные бюджеты 2-го уровня - суммарно менее 5% (табл.3).

Устранение из доходов межбюджетных трансфертов, доходы от которых в основном сосредоточены в местных бюджетах, увеличивает централизацию доходов бюджетной системы регионов до 59%. Доля областных городов практически не меняется, зато заметно снижается удельный вес районных, поселковых и сельских бюджетов, сильно зависящих от «внешних» поступлений.

Из налоговых поступлений максимальная централизация характерна для акцизов, которые почти на 80% зачисляются в областные бюджеты. Из местных бюджетов по этому виду налогов относительно велика лишь доля бюджетов городов областного подчинения, где и формируется львиная доля акцизов.

Довольно высока - 57-61% - централизация налога на прибыль и НДС. Остальная часть этих федеральных налогов зачисляется в местные бюджеты 1-го уровня, тогда как доля местных бюджетов 2-го уровня составляет менее 1%.

Налог на имущество примерно поровну разделен между областными и городскими (областного подчинения) бюджетами.

Что касается ресурсных платежей, то фактические пропорции их распределения между региональными и местными бюджетами примерно соответствуют пропорциям, предусмотренным Федеральным законом «О недрах» (по регионам эти пропорции- меняются в зависимости от структуры ресурсной базы).

Наиболее децентрализованным является подоходный налог с физических лиц (населения). Однако и в этом случае региональные власти забирают 27% поступающих от населения платежей (при том, что 10-процентное изъятие подоходного налога в федеральный бюджет воспринимается ими как явная несправедливость). 53% достается бюджетам городов областного подчинения, 11% - районным бюджетам и почти столько же - местным бюджетам 2-го уровня вместе взятым (при довольно заметной доле сельских бюджетов)

На верхнем уровне бюджетной системы регионов оседает 37% межбюджетных трансфертов (в основном это поступления из федерального бюджета). Добавив к ним часть собственных доходов, региональные власти перераспределяют их местным бюджетам 1-го уровня, суммарная доля которых в этом виде доходов составляет 52%. При этом, если доля бюджетов городов областного подчинения в межбюджетных трансфертах ниже их налоговых доходов, то для районных бюджетов пропорция обратная. Еще более заметен этот контраст в местных бюджетах 2-го уровня.

Таблица 3.

Распределение доходов между уровнями бюджетной системы субъектов РФ в 1995 году, %

| Статьи доходов | Бюджеты | ||||||

| Субъектов РФ | Региональные | Городов областного подчинения | Районные | Городов районного подчинения | Поселковые | Сельские | |

| Всего доходов | 100 | 48,9 | 31,1 | 15,2 | 0,7 | 1,2 | 2,9 |

| Итого расходов | 100 | 59,1 | 30,3 | 8,3 | 0,5 | 0,8 | 0,8 |

| Налоговые доходы | 100 | 50,8 | 36,9 | 9,8 | 0,6 | 0,9 | 1 |

| Налог на прибыль | 100 | 60,6 | 31 | 7,5 | 0,4 | 0,4 | 0,2 |

| НДС | 100 | 57 | 31,4 | 10,8 | 0,3 | 0,3 | 0,2 |

| Подоходный налог | 100 | 26,6 | 53,3 | 11,4 | 1,6 | 2,8 | 4,3 |

| Акцизы | 100 | 78,5 | 17,6 | 3,6 | 0,1 | 0,1 | 0 |

| Налог на имущество | 100 | 44,4 | 42,7 | 10,9 | 0,7 | 0,7 | 0,4 |

| Ресурсные платежи | 100 | 48,1 | 27,2 | 22,1 | 0,5 | 1,1 | 1,0 |

| Прочие налоги | 100 | 44,8 | 43,8 | 9,9 | 0,6 | 0,6 | 0,5 |

| Межбюджетные трансферы | 100 | 37,4 | 21,9 | 29,8 | 0,9 | 2,2 | 7,8 |

Необходимость реформирования бюджетной системы в современных условиях определяется объективными требованиями экономической действительности. Развитие общества, многие годы жившего в условиях жесткой централизации, еще довольно длительное время будет определяться развитием бюджетных отношений. Но и при рыночной системе роль бюджетного регулирования не уменьшается: ведь общество не перестает нуждаться в сильной и авторитетной власти, способной осуществлять контроль над теми процессами, в которых рынок оказывается бессилен, а именно бюджет позволяет аккумулировать для этого финансовые ресурсы и осуществлять в конечном итоге их использование.

Таким образом, совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. И это совершенствование следует осуществлять как по отношению к внутренним, межбюджетным отношениям, основывая их исключительно на принципах бюджетного федерализма, так и по отношению к количественным и качественным показателям самого бюджета, способствуя его сбалансированности и осуществляя достаточный контроль за уровнем возможных бюджетного дефицита и государственного долга. Ведь только в совокупности эти изменения способны превратить государственный бюджет из средства дестабилизации экономики в мощный стимул экономического роста.

Важные шаги в направлении совершенствования бюджетного устройства Российской Федерации уже были сделаны как в законодательной, так и в институциональной и финансово - кредитной сферах. Создана качественно новая система - Федеральное казначейство РФ - которая позволит на основе четко определяемых объемов реальных потребностей наиболее рационально проводить оптимизацию бюджетных потоков, обеспечит учет и контроль каждого этапа исполнения федерального бюджета. Необходимо завершить ее формирование с последующим переходом к казначейской системе исполнения консолидированного бюджета Российский Федерации. Подготовлен к принятию Налоговый кодекс, который станет всеобъемлющим документом, регулирующим взаимоотношения государства с налогоплательщиками, четко разграничит полномочия федеральных и региональных органов власти по установлению и взиманию налогов и приравненных к ним платежей и в целом станет серьезным шагом в направлении либерализации налоговой системы страны с обеспечением в то же время стабильных налоговых доходов по всем уровням бюджетной системы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

| Бюджетный процесс в условиях перехода к рыночным отношениям на примере ... | |

|

Содержание Введение . 4 Глава 1. Бюджетный процесс в условиях перехода к рынку . 6 1.1 Экономическое содержание и значение бюджета . 6 1.2 Бюджетная ... Консолидированный бюджет района включает в себя сельские, поселковые бюджеты, городские бюджеты городов районного подчинения и районные бюджеты. Еще одним важным шагом на пути становления современной бюджетной системы России стало введение в соответствии с Указом Президента трансфертов - новой формы межбюджетного ... |

Раздел: Рефераты по экономической теории Тип: реферат |

| Государственный бюджет Республики Казахстан: формирование и ... | |

|

Министерство образования и науки Республики Казахстан Кафедра "Менеджмента и маркетинга" ДИПЛОМНАЯ РАБОТА На тему: Государственный бюджет в Республике ... Отсюда бюджетный федерализм можно определить как отношения между федеральной властью и властями национально - государственных и административно-территориальных субъектов по поводу ... Межбюджетные отношения между областным бюджетом и районными бюджетами, бюджетами городов областного значения регулируются официальными трансфертами, бюджетными кредитами и ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Бюджет и бюджетная система Российской Федерации | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ..........................5 1. РОЛЬ И ЗНАЧЕНИЕ ГОСУДАРСТВЕННОГО БЮДЖЕТА В ЭКОНОМИКЕ СТРАНЫ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ ... Исходя из этих принципов, можно сказать, что в основе межбюджетных отношений в России лежит бюджетный федерализм. Отношения между отдельными бюджетами строятся на основе принципа бюджетного федерализма, согласно которому за бюджетом каждого уровня закрепляются свои доходы и расходы, которые он ... |

Раздел: Рефераты по финансам Тип: реферат |

| Государственный бюджет и проблема его дефицитности | |

|

Курсовой проект по дисциплине "Экономическая теория" выполнил студент дневного отделения Нижегородский Государственный Университет имени Н.И ... Звеньями же бюджетной системы являются: федеральных бюджет; региональные бюджеты субъектов РФ - республиканские бюджеты республик в составе РФ, краевые и областные бюджеты краев и ... Консолидированный бюджет муниципального района - свод бюджета муниципального района (районного бюджета) и бюджетов городских и сельских поселений, входящих в состав муниципального ... |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Бюджет, бюджетная система и бюджетное устройство РФ | |

|

СОДЕРЖАНИЕ Введение..............................3 1.Бюджет, бюджетная система и бюджетное устройство РФ......5 1.1. Бюджетная система РФ ... К первой следует отнести те из них, которые определяются федеративным устройством нашей страны: вопросы совершенствования межбюджетных отношений и необходимости формирования ... Бюджетная классификация в части классификации доходов бюджетов РФ, функциональной классификации расходов бюджетов РФ экономической классификации расходов бюджетов РФ, классификации ... |

Раздел: Рефераты по экономической теории Тип: реферат |