| Каталог статей |

|

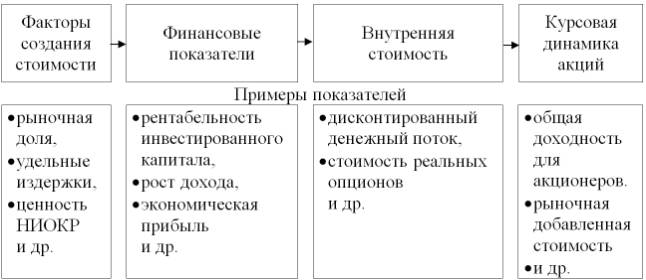

Сулевский В.В. Определение и управление ключевыми факторами стоимости предприятияС обретением Украиной независимости и переходом к рыночной экономике на отечественные предприятия обрушилось избыточное количество управленческих подходов, среди них: TQM, реинжиниринг бизнес процессов, построение плоских организаций, непрерывное совершенствование процессов, кайдзен и т.п. Многие доказали свою успешность, но часть оказалась неприменимой к украинским реалиям. Определяющей причиной неудач оказывались неоднозначное понимание целей предприятия или отсутствие четкой связи целей и подходов в управлении. Эту проблему успешно решает управленческий подход, получивший название управление на основании стоимости бизнеса – VBM – value based management. Управление, ориентированное на стоимость устанавливает четкую цель деятельности фирмы – максимизацию стоимости бизнеса. Оно обеспечивает менеджмент понятным критерием эффективности – стоимостью бизнеса – вокруг которого и выстраиваются управленческие инструменты. Опыт развитых стран свидетельствует о том, что рост стоимости предприятия обусловливает стабильное и долгосрочное его функционирование, способствует социально-экономическому развитию страны и общества в целом. Организации, поставившей перед собой задачу создания стоимости, необходимо определить, какие элементы её повседневных операций, а также крупных инвестиционных решений сильнее всего влияют на целевой показатель. При верном подходе определение факторов стоимости помогает менеджерам в трех смыслах. Во-первых, руководителям и персоналу это помогает понять, каким образом на предприятии создается и максимизируется стоимость. Во-вторых, это позволяет установить приоритетность факторов стоимости и определить, куда в первую очередь направить ресурсы. В-третьих, это помогает руководителям и их персоналу осознать высшие приоритеты компании и подстроиться под них. Несмотря на актуальность исследования факторов стоимости предприятия, четкой методики их определения не создано до сих пор. Факторы создания стоимости были предметом исследований многих как зарубежных, так и отечественных ученых. Основную долю исследований в этом направлении занимают работы, проведенные под эгидой известных консалтинговых компаний: «McKinsey & Co», «Pricewaterhouse Coopers», «Stern Stewart & Co», «L.E.K. Consulting», «Marakon Associates» и т.д. Весомый вклад в исследование проблемы факторов стоимости бизнеса внесли: А. Раппапорт, Т. Коупленд, Т. Колер, А. Дамодаран, Дж. Стерн, Дж. Стюарт, И. Ивашковская, С. Мордашев и др. Тем не менее, использовать показатель стоимости бизнеса для оперативного и тактического управления не вполне рационально – её определение дорогостоящая и длительная процедура, для целей управления используют производные от стоимости показатели. В данном случае мнений касательно выбора показателя, который смог бы связать величину стоимости предприятия и управленческие решения, очень много, ученые и консалтинговые фирмы доказывают важность и удобство в использовании собственных показателей. Наибольшее распространение получили: TRS (прибыль на акцию), EVA (экономическая добавленная стоимость), EP (экономическая прибыль), SVA (акционерная добавленная стоимость), ROIC (рентабельность инвестированного капитала), CFROI (рентабельность инвестиций, рассчитанная по денежным потокам) и др. Однако совершенных показателей результативности не существует. Одна из наиболее известных классификаций была приведена партнерами консалтинговой компании «McKinsey & Co» Т. Коуплендом, Т. Коллером и Д. Муррином.[1] По их мнению, для практических целей разумно использовать систему стоимостных показателей, описывающую различные аспекты деятельности компании. Такая система выявляет, какая группа показателей лучше освещает каждый аспект деятельности и как все эти показатели соотносятся между собой (рис. 1).

Рис. 1 Комплексная система стоимостных показателей. В традиционном понимании фактор представляет собой движущую силу, основную причину явления. Соответственно под факторами стоимости понимаются переменные, от которых зависит результативность деятельности предприятия. В англоязычной экономической и деловой литературе широко используется понятие драйвер стоимости (value driver), что переводится на русский язык, или как фактор, или как механизм. Драйвер означает привод, приводной механизм. Поэтому данное понятие шире традиционного понятия фактор. Первое включает не только силу, но и способ ее включения в процесс, и направление действий. Характерно, что драйвер является более конкретным понятием, чем фактор и в меньшей степени поддается обобщению. Единицы измерения факторов стоимости называют ключевыми показателями деятельности. К ним относятся, загрузка производственных мощностей или выручка на одного клиента. Правильное определение факторов стоимости требует соблюдения трех важных принципов.

Все многообразие факторов, влияющих на формирование стоимости предприятия, условно можно разделить на три уровня:

Рис. 2 Уровни факторов формирования стоимости предприятия Для целей управления предприятием наибольшее значение имеют факторы микроуровня, так как руководители компании могут напрямую влиять только на них; факторы мезо- и макроуровня хоть и имеют влияние на деятельность организации, но не поддаются прямому управлению, в данном случае необходимо тщательное планирование изменений факторов и построение гибкой организационной структуры, что позволит быстро приспосабливаться к изменениям. Таким образом, расширение и обобщение классификации факторов стоимости предприятия позволяет более детально и объективно исследовать многогранный процесс увеличения стоимости предприятия. Поскольку факторы стоимости фактически являются переменными, то можно говорить о построении моделей, которые определяют зависимость между стоимостью бизнеса и факторами, которые ее формируют. Построение таких моделей имеет важное практическое значение, так как позволяет менеджменту предприятия управлять фундаментальной и рыночной стоимостью предприятия, влияя на используемые в модели факторы. Литература:

|