| Шеремет А.Д. Аудит | ||||||||||||||||||||||||||||||||||

Проведение аудиторской проверки

Этапы аудиторской проверкиАудиторскую проверку на практике можно условно разделить на ряд этапов. 1. Оценка потребностей клиента, формирование групп по проведению аудита и определение ее задан. Важно получить более четкое представление о потребностях и запросах клиента и оптимальных способах удовлетворения этих потребностей. Руководящие сотрудники, задействованные в осуществлении проекта (включая партнера и старшего менеджера или менеджера), должны обеспечить максимально эффективное выполнение этой задачи путем проведения собеседований с соответствующими сотрудниками клиента (при личных встречах с ними или при помощи использования автоматизированного средства оценки потребностей клиента). Кроме того, необходимо привлечь к выполнению первого этапа аудиторской проверки соответствующих сотрудников (из отделов налогообложения, аудита и управленческого консультирования) с учетом их предыдущего опыта работы с клиентами и специальных навыков, чтобы обеспечить обслуживание клиента исходя из его потребностей и запросов. Для получения более четкого представления о клиенте и его деятельности каждый член группы после выполнения проекта должен представить соответствующую информацию. 2. Совещание по планированию проекта аудиторской проверки. Необходимо разработать общую стратегию аудита, которая соответствовала бы потребностям и запросам клиента и учитывала его хозяйственный риск. Одновременно такая стратегия должна учитывать аудиторский риск и экономические аспекты проекта. На совещании, посвященном разработке стратегии аудита, должны присутствовать соответствующие сотрудники клиента и члены группы по выполнению проекта, которые по окончании совещания должны прийти к единому пониманию графика, конечных сроков и результатов аудита, своих обязанностей, затронутых проблем и сделанных выводов, а также других вопросов, которые они сочтут необходимым рассмотреть. Во всех случаях такое совещание должно проводиться с участием партнера и старшего менеджера/ менеджера до начала осуществляемых этапов и до конца отчетного года клиента, а его итоги необходимо документировать в рабочей аудиторской документации, которая включает в себя повестку дня совещания, список присутствовавших на нем лиц, протокол или краткое изложение состоявшегося обсуждения. 3. Получение представления о конъюнктуре рынка, деловой среде и т.д. Необходимо получить представление о конъюнктуре рынка, деловой среде, целях бизнеса и акционерах, оказывающих влияние на хозяйственный риск клиента и, соответственно, на связанный с ним аудиторский риск. 4. Оценка существенных процедур внутреннего контроля. Необходимо получить представление об используемых клиентом существенных процедурах внутреннего контроля (включая процесс закрытия финансовой отчетности и системы контроля в области информационных технологий), а также определить процедуры контроля, оказывающие влияние на существенные счета (статьи) финансовой отчетности. Необходимо с минимальными затратами подготовить (или обновить по сравнению с предыдущими годами) документацию, включая описание или блок-схемы систем, формы анализа систем контроля или равнозначные им формы, а также подготовить сквозной анализ для всех существенных процедур. 5. Оценка риска. Необходимо провести оценку эффективности (по принципу «эффективны — неэффективны») средств контроля, выявленных в существенных процедурах внутреннего контроля, а также выборочную проверку таких средств контроля, которые, как считается, носят всеобъемлющий характер, с тем чтобы определить, в какой степени на них можно полагаться (по принципу «можно полагаться — нельзя полагаться») для уменьшения объема осуществляемых аудиторских процедур. 6. Существенные и общие аудиторские процедуры. Необходимо осуществить остальные аудиторские процедуры для дальнейшего уменьшения аудиторского риска до приемлемого уровня, исходя из результатов оценок и выборочных проверок средств внутреннего контроля, а также стратегии аудита. Процедуры могут включать в себя выборочную проверку детальных данных или аналитические процедуры в тех случаях, когда первичные учетные данные были оценены как надежные. 7. Создание сводного отчета по аудиту (проведение анализа достоинств и недостатков экономического субъекта, возможностей и рисков). Необходимо обобщить результаты проведенного аудита, что, как минимум, включает в себя:

8. Проведение заключительного совещания. Для эффективного завершения и подведения итогов аудита необходимо провести совещание с участием соответствующих сотрудников клиента и членов группы по выполнению проекта. На этом совещании следует обсудить и проанализировать:

Ко времени окончания совещания все указанные лица должны прийти к единому пониманию этих вопросов. Кроме того, на совещании необходимо представить клиенту окончательно утвержденный список исправительных проводок с необходимыми пояснениями и расчетами, а также пояснения относительно трансформации отчетности, составленной по российским нормам, в отчетность, составленную по международным стандартам бухучета. Лучше всего проводить такое совещание до подписания и выпуска заключения. 9. Оценка результатов работы и разработка плана усовершенствований. Необходимо оценить результаты работы членов группы по выполнению проекта с точки зрения эффективности управления проектом и проведения аудита. Выводы, сделанные по итогам этой оценки, впоследствии включаются в служебную аттестацию, составляемую на каждого члена группы.

Планирование состава и численности аудиторской группыПрежде всего определяется уровень квалификации и опыта сотрудников аудиторской фирмы. Для наглядности можно использовать рейтинговую оценку знаний и опыта каждого специалиста. При этом в качестве условной единицы опыта используются знания и опыт, которыми обладает специалист, возглавляющий аудиторскую группу, — руководитель проекта. Руководителем проекта может быть специалист, имеющий аттестат аудитора и опыт работы не менее пяти лет в качестве аудитора. Такие требования объясняются тем, что руководитель проекта должен организовать проведение проверки и контролировать деятельность персонала, участвующего в ней. Заместитель руководителя проекта — это специалист, имеющий аттестат аудитора и опыт работы (3 года — 5 лет) в качестве аудитора, способный в необходимых случаях заменить руководителя проекта. Специалисты:

Конкретный персональный состав зависит как от вида проверки, так и от полученной на предыдущих этапах оценки объема необходимых аудиторских процедур, аудиторских и других рисков, времени, необходимого для проверки, и ряда других факторов (характер бизнеса заказчика, сфера и специфика его деятельности, организационно-штатная структура, объем учетной и отчетной информации, система бухгалтерского учета и отчетности, уровень внутреннего аудиторского и состояние финансового контроля). Конкретный персональный состав в обязательном порядке должен быть избран из числа независимых специалистов, принимающих участие в проверке, и согласован с руководством предприятия-заказчика. В табл. 12.1 представлены примерные составы аудиторских групп при соответствующих видах проверок.

Таблица 12.1

Рассмотрим подробнее обязанности специалиста-финансиста, специалиста по налогообложению и налоговому планированию, специалиста-юриста, участвующих в аудиторской проверке. Задана специалиста-финансиста — проведение финансового анализа предприятия-заказчика и разработка финансового плана (или уточнение финансового плана при его наличии у предприятия-заказчика на момент начала проверки). Результатом деятельности специалиста-финансиста должны стать выводы о финансовой деятельности предприятия-заказчика (финансовое заключение), которые войдут в отчет (заключение) аудиторской группы. Эти выводы содержат финансовый анализ деятельности предприятия-заказчика; кроме того, они могут включать в себя оценку финансового плана. Задача специалиста по налогообложению и налоговому планированию — проанализировать правильность исчисления налогооблагаемой базы и исчисления налогов, правильность применения льгот в разрезе видов налогов (при наличии льгот), возможность применения льгот в разрезе видов налогов (при отсутствии льгот), а также правильность расчетов по налогам и сборам. Результатом работы этого специалиста должны стать выводы по налогам, сборам и отчислениям, которые являются частью аудиторского заключения (аудиторского отчета). Задача специалиста-юриста — анализ договорной и претензионно-исковой работы предприятия-заказчика. Результат его работы — выводы, которые должны стать частью заключения (отчета) аудиторской группы. При проведении юридического анализа договорной работы следует обратить особое внимание на наличие журнала регистрации, первых экземпляров договоров (контрактов) в юридическом отделе, бланка согласования договора с различными службами предприятия-заказчика, а также типовых форм договоров. Отсутствие в юридическом отделе заказчика первых экземпляров договоров с необходимыми реквизитами (подлинными печатями и подписями сторон) существенно усложняет претензионно-исковую работу и саму деятельность предприятия. При проведении юридического анализа претензионно-исковой работы следует установить, ведется ли журнал регистрации претензий и исков; осуществляется ли учет исков по временному и материальному критериям; учитываются ли иски, решенные в пользу предприятия; проводится ли анализ допущенных ранее нарушений для последующего составления (исправления) типовых договоров. Виды программПо результатам оценки систем внутреннего контроля (СВК) проверяемого субъекта и определения на ее основе аудиторского риска составляется программа аудита, в которой рассматриваются все процедуры проверки, их характер и объем. В программах проверки чаще всего указываются основные направления выполнения аудита и определяется обязательный минимум работ. При этом всегда могут возникнуть обстоятельства, которые потребуют выполнения дополнительных действий. Аудиторские программы можно разделить на два вида:

Однако такое деление удобно лишь в том случае, когда оценка СВК и аудиторская проверка счетов, статей и отчетов разделены во времени. Так, крупнейшие аудиторские компании при аудите крупных клиентов много времени тратят только на оценку СВК и лишь затем, после окончания финансового года, выполняют собственно аудит у клиента. Объединив задачи тестирования СВК и статей отчетности, мы получим полный цикл задач тестирования. Такое объединение особенно важно для российских аудиторских фирм и для не очень крупных клиентов, когда не удается разделить во времени оценку СВК и аудит учета и отчетности. В некоторых случаях российским аудиторским фирмам действительно целесообразно объединить две программы. Несмотря на то что, как уверяют российские аудиторы, СВК на отечественных предприятиях отсутствует, процедуры формирования информации фактически все равно имеются. Их также необходимо оценивать. Аудиторы, участвующие в проверке, должны письменно фиксировать результаты работы по каждому этапу и подробно описывать выявленные нарушения, ссылаясь на первичные документы заказчика. Осуществляя проверку, независимые аудиторы выполняют две основные функции: сбор и оценку свидетельств для подтверждения полноты, истинности и арифметической точности представленной в финансовом отчете информации и проверку соответствия расшифровок и оценок в финансовом отчете общепринятым принципам учета. Роль оценочной функции (интерпретация фактов, подтверждающих выводы составителя финансового отчета, и оценка сделанных в отчете выводов) сильно возросла в последние два десятилетия. Отчасти это явилось следствием успешного совершенствования администрацией своих структур внутреннего контроля, что обеспечивает получение технически достоверной информации. Аудиторы часто считают более целесообразным проверить СВК, чтобы получить свидетельства эффективности ее организации и работы, нежели подвергать проверкам информацию, выданную этой системой учета. Еще одной причиной смещения акцентов в аудите является увеличение количества сложных сделок, сделок нового типа и необходимость оценивать способ их отражения в отчетности администрацией. Кроме этих основных функций независимые аудиторы выполняют консультационную, информационную и другие функции. Предпосылки подготовки бухгалтерской (финансовой) отчетности организации и способы их реализацииПравильная и рациональная организация процесса аудита, выбора необходимых и достаточных аудиторских процедур основана на четком понимании критериев бухгалтерской отчетности. Как неоднократно отмечалось, согласно действующим законодательным и нормативным актам основная цель аудита бухгалтерской отчетности — выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствия порядка ведения бухгалтерского учета законодательству Российской Федерации. В соответствии с п. 3 ст. 1 Федерального закона «Об аудиторской деятельности» под достоверностью финансовой (бухгалтерской) отчетности понимается степень точности содержащихся в ней данных, которая позволяет пользователю этой отчетности на их основании делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения. В соответствии с п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. При этом важно не только «формальное» соблюдение правил, но и подготовка бухгалтерской отчетности таким образом, чтобы она давала достоверное и полное представление об имущественном и финансовом положении организации и его изменении, финансовых результатах ее деятельности. Подготовка достоверной бухгалтерской отчетности — это задача руководства аудируемого лица. Наличие аудиторского заключения о бухгалтерской отчетности не перекладывает ответственности за ее подготовку и ее достоверность на аудитора. Вместе с тем на аудитора возлагается ответственность за формирование объективного мнения о степени достоверности представленной аудируемым лицом отчетности и составления соответствующего заключения, которое должно служить ориентиром для пользователей бухгалтерской отчетности при определении степени объективности представленных в отчетности данных и предупреждать о существующих или вероятных отклонениях в этой отчетности. Поэтому мнение аудитора о достоверности, или недостоверности, или недостаточной степени достоверности бухгалтерской отчетности должно основываться на собранных в ходе аудита необходимых и достаточных доказательствах. При этом сбор и анализ аудиторских доказательств должны осуществляться на систематизированной основе, обосновывая уверенность аудитора в определенном выводе относительно достоверности проверяемой бухгалтерской отчетности. Такой подход реализуется путем применения так называемых предпосылок подготовок финансовой (бухгалтерской) отчетности*, которые представляют собой более «конкретные», «детализированные» подцели аудита. * Предпосылки подготовки финансовой (бухгалтерской) отчетности сформулированы в Федеральном правиле (стандарте) аудиторской деятельности № 5 «Аудиторские доказательства», утвержденном постановлением Правительства РФ от 23.09.02 № 696. На основе полученных в ходе исследований доказательств аудитор должен сформировать мнение о соответствии проверяемой финансовой (бухгалтерской) отчетности следующим семи предпосылкам, принятым как в отечественной, так и в международной практике:

Рассмотрим подробнее содержание этих предпосылок. «Существование» — наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности. Подтверждение этой предпосылки достигается путем проверки достоверности сальдо по счетам (например, инвентаризация основных средств, материалов, дебиторской и кредиторской задолженности). «Права и обязанности» — принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности. Соблюдение указанной предпосылки обеспечивает отражение в финансовой (бухгалтерской) отчетности активов, принадлежащих организации на законных основаниях, и пассивов, характеризующих действительный капитал и обязательства организации. Иногда для подтверждения предпосылки права и обязанностей может потребоваться привлечение юристов, экспертов; иногда достаточно проверки формального соблюдения всех обязательных реквизитов первичных учетных документов. «Возникновение» — относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего периода. «Полнота» — отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета. Таким образом, предпосылка полноты определяет, что в финансовой (бухгалтерской) отчетности отсутствуют неучтенные активы, обязательства, операции или события хозяйственной деятельности, а также нераскрытые статьи. Фактически речь идет о подтверждении соблюдения организацией при подготовке бухгалтерской отчетности применяемых к учетной политике требований полноты и непротиворечивости. В соответствии с ПБУ 1/98 «Учетная политика организации» учетная политика должна обеспечить полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты) и тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости). Подтверждая соблюдение требования полноты, аудитор убеждается в том, что в бухгалтерском учете отражены все факты хозяйственной деятельности. Соблюдение требования непротиворечивости обеспечивает полноту переноса всех данных, отраженных в аналитическом и синтетическом учете в бухгалтерскую отчетность. «Стоимостная оценка» — отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства. Соблюдение предпосылки стоимостной оценки обеспечивает отражение всех элементов бухгалтерской отчетности в оценке, соответствующей требованиям нормативных документов, регулирующих бухгалтерский учет. При подтверждении предпосылки стоимостной оценки аудитор должен убедиться не только в соблюдении общих правил оценки (например, соблюдения правил определения первоначальной стоимости активов в зависимости от способа их поступления в организацию), но и в объективности применяемых специфических методов оценки (например, в обоснованности рыночной стоимости при проведении переоценки основных средств или объективном применении методов начисления амортизации). «Точное измерение» — точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени. «Представление и раскрытие» — объяснение, классификация и описание актива или обязательства в соответствии с правилами его отражения в финансовой (бухгалтерской) отчетности. Соблюдение этой предпосылки подтверждает, что статьи финансовой (бухгалтерской) отчетности раскрываются, классифицируются и характеризуются в соответствии с применяемыми основами подготовки и составления финансовой (бухгалтерской) отчетности. Применение унифицированных форм бухгалтерской отчетности, единых правил классификации объектов бухгалтерского учета призвано обеспечить однозначность трактовки информации, отраженной в бухгалтерской отчетности. Аудитор должен убедиться в соблюдении проверяемой организацией установленных правил классификации и раскрытия отчетной информации. Например, по статье «Основные средства» должна быть отражена остаточная стоимость именно тех объектов бухгалтерского учета, которые соответствуют предпосылкам, установленным для признания основных средств. Кроме того, аудитор должен убедиться, что в бухгалтерской отчетности раскрыта любая другая существенная информация, необходимая для достоверного отражения финансового состояния организации, например информация об овердрафте или о денежных средствах, «замороженных» на счетах в фактически обанкротившихся банках. Таким образом, в результате проверки аудитор должен собрать достаточное количество доказательств для установления соответствия финансовой (бухгалтерской) отчетности перечисленным предпосылкам, соблюдение которых, в свою очередь, дает представление о достоверности отчетности в целом. При этом следует иметь в виду, что бухгалтерская отчетность является завершающей стадией учетного процесса и представляет собой систему взаимосвязанных агрегированных показателей. И хотя в отдельных случаях уже. результаты анализа и сопоставления данных, отраженных в бухгалтерской отчетности, могут служить основанием для выводов о недостоверности отчетности в целом, как правило, требуются более глубокие исследования представленной информации. Аудитор должен как бы «углубиться» в бухгалтерскую отчетность, пройти в обратном порядке этапы ее составления и получить на каждом уровне достаточные для формирования объективного мнения аудиторские доказательства. На первом этапе аудитор изучает общие вопросы организации учета и отчетности в организации, анализирует структуру и содержание статей бухгалтерской отчетности. Для отдельных статей отчетности следует установить степень важности различных предпосылок. Аудитору следует определить, какие статьи могут оказать существенное влияние на мнение потенциального пользователя бухгалтерской отчетности; выделить статьи, целесообразность проверки которых очевидна; установить предпосылки проверки для отобранных статей. Уже на стадии анализа отчетности следует выделить статьи, в отношении которых можно получить подтверждения определенных предпосылок, не проводя дополнительных исследований. Например, предпосылка существования для статей «Касса», «Материалы» может быть подтверждена результатами инвентаризации. Однако возможности получения достаточных доказательств в отношении всех установленных предпосылок на данном этапе ограничены. Это обусловлено тем, что:

Указанные причины обусловливают необходимость изучения информации, содержащейся на уровне сводных регистров бухгалтерского учета, являющихся основанием для подготовки бухгалтерской отчетности. На втором этапе аудитор определяет структуру каждой статьи бухгалтерской отчетности и устанавливает взаимосвязь между статьями отчетности и соответствующими счетами бухгалтерского учета. Сбор доказательств с целью подтверждения установленных предпосылок осуществляется путем тестирования не только сальдо по счетам, но и оборотов по счетам. Тестируя обороты по счетам, аудитор может получить доказательства в отношении соблюдения или несоблюдения всех установленных предпосылок, так как записи на счетах бухгалтерского учета отражают информацию о финансово-хозяйственных операциях, составляющих содержание деятельности организации. Для практической реализации аудита информация, отраженная на счетах бухгалтерского учета, должна быть разделена на элементы — отдельные хозяйственные операции с определением тех из них, которые будут подвергаться тестированию на соответствие предпосылкам существования, прав и обязанностей, возникновения, полноты, стоимостной оценки, точности измерения, представления и раскрытия. Отобранные элементы обозначают как сегменты аудита. Таким образом, цель аудита финансовой (бухгалтерской) отчетности достигается путем достижения подцелей, установленных для каждого сегмента аудита. Разделение бухгалтерской отчетности на элементы позволяет реализовать цели аудита отчетности, в частности делает возможным распределение конкретных заданий по сбору доказательств в отношении отдельных сегментов между членами аудиторской группы, проводящей проверку. Аудит каждой хозяйственной операции происходит с точки зрения сбора доказательств соответствия предпосьшкам отдельных счетов бухгалтерского учета без установления взаимосвязи между ними на этапе сбора доказательств. После завершения аудита каждого счета бухгалтерского учета с целью обобщения полученных результатов должны быть проанализированы их взаимосвязи. Третий этап — формирование мнения о финансовой (бухгалтерской) отчетности в целом.

Циклы хозяйственных операций. Метод направленного тестированияЦиклы хозяйственных операций. Международная практика свидетельствует, что процесс получения аудиторских доказательств может быть оптимизирован, если в качестве сегментов аудита выделять образующиеся при осуществлении хозяйственных операций взаимосвязи между отдельными объектами учета — так называемые циклы хозяйственных операций:

В зависимости от содержания финансово-хозяйственной деятельности конкретной организации могут быть выделены и другие циклы хозяйственных операций. Например, если операции по осуществлению финансовых вложений носят массовый, часто повторяющийся характер, то может быть выделен цикл инвестирования. Взаимосвязь циклов хозяйственных операций приведена на рис. 12.1. В целях наглядности на рисунке отражены только основные циклы, составляющие суть производственной деятельности промышленного предприятия.

Фактически циклы хозяйственных операций характеризуют кругооборот капитала организации и заканчиваются только при прекращении деятельности организации. Приобретение элементов производства — средств труда, предметов труда и собственно труда (цикл приобретения) — приводит к образованию задолженности поставщикам и подрядчикам, а также персоналу по оплате труда. В процессе производства готовой продукции потребляются элементы производства, что отражается начислением амортизации внеоборотных активов, списанием товарно-материальных ценностей, начислением заработной платы персоналу (цикл производства). Выпущенная в процессе производства готовая продукция реализуется покупателям, что приводит к образованию дебиторской задолженности (цикл реализации). На расчетный счет или в кассу предприятия от дебиторов поступают денежные средства в счет оплаты реализованной продукции. Производится выплата работникам начисленной заработной платы. Направляются денежные средства на погашение задолженности поставщикам внеоборотных активов и товарно-материальных ценностей (цикл оплаты). Чаще всего в процессе аудита каждый цикл хозяйственных операций исследуется отдельно, что позволяет проводить сложные проверки. При этом проверка должна быть организована таким образом, чтобы своевременно выявлять связи между циклами. Сущность метода направленного тестирования. Выделение циклов хозяйственных операций позволяет применять в ходе аудита так называемый метод направленного тестирования, базирующийся на учетном принципе двойной записи*. * Характеристика данного метода приводится, в частности, в следующих работах: Зубова Е.В. Технология аудита: организация проверки, критерии проверочных процедур, рабочие документы: Практическое руководство. — М.: Аналитика-Пресс, Аудиторская фирма «ЦБА», 1998; Данилевский Ю.А., Шапигузов СМ., Ремизов Н.А., Старовойтова Е.В. Аудит: Учеб. пособие. - М.: ИД ФБК-ПРЕСС, 1999. В силу природы двойной записи искажение (в том числе пропуск) записи по кредиту приведет к искажению или пропуску (корреспондирующей) дебетовой записи, и наоборот. При использовании метода направленного тестирования признается, что если аудитор тестирует дебет одного счета на предмет завышения (занижения), то одновременно тестируется кредит корреспондирующего счета на предмет завышения (занижения). Таким образом, направленное тестирование типовых проводок позволяет оптимизировать затраты труда и времени, необходимые для проведения аудита. Например, если подвергнуть проверке дебетовые записи в цикле оплаты, то существует возможность одновременного подтверждения кредитовых записей по погашению дебиторской задолженности. В западных странах аудитор, использующий метод направленного тестирования, в первую очередь должен проверять, не занижены ли расходы и не завышены ли доходы. В России же метод направленного тестирования имеет свою специфику, так как российский аудитор в первую очередь проверяет, не завышены ли расходы и не занижены ли доходы. При использовании метода направленного тестирования в ходе аудита очень важно установить, какие счета будут подвергнуты проверке, а какие счета необходимо подтвердить в ходе этой проверки. Фактически легче получить аудиторские доказательства в отношении обязательств и расходов, а также счетов, отражающих движение денежных средств. Можно считать такие доказательства наиболее убедительными, поскольку, как правило, подтверждением этим доказательствам могут быть свидетельства внешних лиц (третьих сторон). На практике выделение сегментов аудита продиктовано необходимостью оптимизировать процесс аудита. Поэтому, как правило, применяется сочетание двух методов. Проверка типовых многочисленных операций проводится по циклам хозяйственных операций, а разовых существенных операций — пообъектно. Аудит учредительных документов. Цель аудита учредительных документов — установление соответствия действующему законодательству правоустанавливающих документов, являющихся основой функционирования организации. Учитывая особенности организационно-правовой формы проверяемой организации, аудитору целесообразно:

Аудит учетной политики организации. Цель аудита учетной политики организации — установление ее соответствия действующим нормативным и законодательным актам, а также характеру и масштабу деятельности организации. Объектом изучения являются все внутрифирменные документы, определяющие вопросы организации и ведения бухгалтерского учета в организации. При аудите учетной политики следует проверить следующие контрольные моменты:

Аудитор также должен проверить и оценить соответствие масштабам и характеру деятельности организации «прикладных» вопросов, регулируемых учетной политикой:

Результаты аудита системных вопросов имеют важное значение для формирования мнения аудитора о финансовой (бухгалтерской) отчетности. Данные, полученные при аудите этого раздела, корреспондируют со всеми остальными сегментами аудита. Аудит цикла приобретения. Цикл приобретения — это хозяйственные операции по приобретению и созданию внеоборотных активов (за исключением долгосрочных финансовых вложений) и заготовлению материально-производственных запасов, приводящие к образованию кредиторской задолженности поставщикам и подрядчикам. В рамках цикла приобретения подлежат аудиту следующие счета:

Если операции по приобретению и созданию внеоборотных активов достаточно многочисленны и существенны, они могут быть вьщелены в отдельный цикл приобретения, а операции по заготовлению материально-производственных запасов — в цикл закупок. Аудит цикла приобретения проводится с ориентацией на соответствие критериям аудита бухгалтерской отчетности.

1. Для установления соответствия операций предпосылкам «Существование» и «Возникновение» аудитор должен убедиться в соблюдении следующих контрольных моментов:

2. Для установления соответствия операций предпосылке «Права и обязанности» аудитор должен убедиться в том, что:

3. Для установления соответствия операций предпосылкам «Полнота» и «Точность измерения» аудитор должен убедиться в том, что:

4. Для установления соответствия предпосылке «Представление и раскрытие», необходимо убедиться в том, что:

5. Для установления соответствия предпосылке «Стоимостная оценка» необходимо убедиться в том, что:

Целесообразно провести следующие тесты средств контроля:

Аудит цикла производства — это хозяйственные операции по производственному потреблению средств труда (основных средств и нематериальных активов), предметов труда (материалов) и собственно труда (начисление заработной платы персоналу) для изготовления и выпуска готовой продукции. Аудит цикла производства является наиболее сложным и трудоемким. Практически всегда он имеет свои особенности в зависимости от характера отрасли и бизнеса каждого клиента. Кроме того, в основном все источники аудиторских доказательств являются внутренними документами, созданными самим экономическим субъектом, что в соответствии с аудиторскими стандартами снижает их ценность для аудита. Поэтому для успешного проведения проверки цикла производства особенно важны хорошее понимание аудитором сущности производственного процесса и его технологических особенностей, а также визуальное ознакомление с производственными цехами и линиями, складским хозяйством. При аудите цикла производства проверке подвергаются записи по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 70 «Расчет с персоналом по оплате труда», 68 «Расчеты с бюджетом », 69 «Расчеты по социальному страхованию и обеспечению» и другие счета с целью подтверждения записей по дебету счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Следующим этапом аудита операций данного цикла является проверка записей по кредиту счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» с целью подтверждения правильности формирования записей по дебету счетов 20 «Основное производство » и 90 «Продажи». После этого проверяется правильность записей по кредиту счета 20 «Основное производство» с целью подтверждения записей по дебету счетов 43 «Готовая продукция» или 90 «Продажи». Критерии аудита цикла производства позволяют определить:

Для контроля аудитор может ознакомиться с обоснованностью применяемых методик калькулирования себестоимости, с порядком проведения инвентаризации незавершенного производства и готовой продукции, системой складского хозяйства и складского учета готовой продукции, системой мер по обеспечению сохранности материалов в цехах. Целесообразно также изучить работу отдела кадров и отдела труда и заработной платы, применяемые на предприятии системы оплаты труда. Аудит цикла реализации продукции — это хозяйственные операции, связанные с реализацией готовой продукции (работ, услуг), приводящие к образованию дебиторской задолженности, а также выявление финансового результата от этих операций. Операции цикла реализации играют основную роль в формировании результатов хозяйственной деятельности организации, поэтому их достоверность весьма важна. При проверке цикла реализации аудитор, с одной стороны, располагает внутренними источниками доказательств (расчеты себестоимости реализованной продукции, накладные на отпуск продукции, акты ликвидации основных средств), а с другой стороны — внешними документами (счета, акцептованные покупателями). Для успешного проведения проверки аудитору следует хорошо представлять характер рынков сбыта продукции, выпускаемой аудируемым субъектом, конкурентную ситуацию на этих рынках, иметь представление о платежеспособности покупателей. Центром аудита цикла реализации является подтверждение дебета и кредита счета 90 «Продажи». Соответственно проверке подвергаются кредит счетов 43 «Готовая продукция», 20 «Основное производство», 26 «Общехозяйственные расходы» (в случае списания управленческих расходов в дебет счета 90), 44 «Расходы на продажу» с целью подтверждения записей по дебету счета 90 «Продажи». Одновременно на основании выставленных счетов проводится проверка записей по дебету счета 62 «Расчеты с покупателями и заказчиками» с подтверждением записей по кредиту счета 90 «Продажи» и правильности выделения НДС. Цели аудита цикла реализации продукции позволяют определить:

Аудит цикла оплаты — это хозяйственные операции, связанные с погашением дебиторской и кредиторской задолженности путем получения (выплаты) денежных средств. В современных условиях в Российской Федерации в рамках цикла оплаты целесообразно проверять операции, связанные с проведением зачета взаимных требований, так как они имеют широкое распространение. Бухгалтерские счета «Касса», «Расчетный счет», «Валютный счет» относятся к категории проверяемых по существу. Поэтому в цикле оплаты целесообразно посредством проверки дебета и кредита счетов учета денежных средств подтверждать счета учета дебиторской и кредиторской задолженности. Таким образом, центральное место занимает проверка записей по дебету и кредиту счетов учета денежных средств — 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета» — с подтверждением записей по дебету счетов учета расчетов с поставщиками и подрядчиками (60, 76), подотчетными лицами (71) и кредиту счетов учета расчетов с покупателями и заказчиками (62, 76). Цели аудита цикла оплаты позволяют определить:

Переоценка денежных средств в иностранной валюте производится своевременно и в соответствии с требованиями нормативных документов. По завершении аудиторских процедур в отношении циклов хозяйственных операций аудитор должен проанализировать совокупность полученных доказательств и оценить масштаб охвата всех счетов бухгалтерского учета проведенными процедурами. Если, по мнению аудитора, проверкой было охвачено недостаточное количество счетов бухгалтерского учета, следует провести тестирование отдельных счетов по существу.

Организация проведения аудиторской проверкиАудит бухгалтерской отчетности экономического субъекта, подготовленной в соответствии с российским законодательством, проводится согласно:

Порядок и методы проведения аудита. Порядок проведения аудиторской поверки имеет следующую структуру: каждый раздел аудита разбивается на подразделы. Внутри каждого подраздела проводятся тесты, предметом которых являются:

Сбор аудиторских доказательств осуществляется с использованием следующих методов:

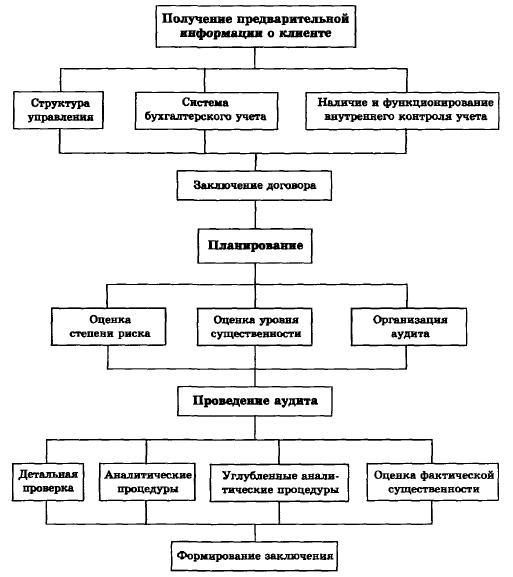

На рис. 12.2 приведены основные блоки осуществления аудиторской проверки.

Аудиторская проверка включает три основных этапа:

Этап 1. Общее и детальное планирование Планирование аудиторской проверки предприятий включает в себя три последовательных этапа:

На первом этапе изучаются особенности бизнеса аудируемого лица, порядок ведения бухгалтерского учета, составления бухгалтерской отчетности, системы документооборота и системы внутреннего контроля; анализируются внутренние и внешние факторы, которые могут оказать влияние на появление существенных искажений в бухгалтерской отчетности. Проводится анализ рисков — общеэкономических, финансовых и отраслевых, которые влияют на аудируемое лицо при осуществлении хозяйственной деятельности. Рассматриваются существенные события текущего года, влияющие на достоверность отчетности, а также анализируются результаты хозяйственной деятельности, которые связаны с потенциальными рисками. Знакомство с бизнесом аудируемого лица, особенностями его деятельности, а также оценка рисков позволяют подготовить обоснованный план и программу аудита. На втором этапе готовится общий план аудиторской проверки; предполагается использовать процедуры аналитической проверки. На третьем этапе разрабатывается программа проведения аудиторских процедур по существу для разделов, которые включены в план аудита. Детальные программы готовятся так, чтобы убедиться в том, что:

Этап 2. Сбор аудиторских доказательств На этой стадии проводятся проверка системы внутреннего контроля и проверка операций по существу. Обе процедуры позволяют выявить в финансовой отчетности существенные искажения. Проверка системы внутреннего контроля необходима для того, чтобы определить, насколько эффективны принятые на предприятиях методы контроля, призванные уменьшить риск присутствия в отчетности существенных искажений. Эта проверка включает проверку системы бухгалтерского учета, которая используется аудируемым лицом, и тестирование средств контроля, используемых аудируемым лицом. Проверки операций по существу выполняются для выявления существенных искажений по отдельным статья бухгалтерской отчетности. Этап 3. Завершение аудиторской проверки По завершении аудита предоставляются рекомендации для того, чтобы помочь аудируемому лицу усовершенствовать систему внутреннего контроля, внести необходимые корректировки в данные бухгалтерского учета, бухгалтерской и налоговой отчетности (в пределах проаудированных операций). Результаты аудиторской проверки представляются в аудиторском заключении о достоверности бухгалтерской отчетности предприятия и отчете (письменной информации руководству) о результатах аудиторской проверки. Принципы организации аудиторской работы. Аудиторская проверка предусматривает обеспечение достаточного объема людских, материальных и информационных ресурсов; организацию механизма управления конкретной аудиторской проверкой; разработку внутрифирменной методологии и организацию предварительного, текущего и последующего контроля. Обеспечение ресурсами необходимо для качественного выполнения работ, особенно в ситуации роста объема оказываемых услуг. Это предусматривает:

Организация аудиторских работ предусматривает следующие действия:

Состав группы и задания каждому члену группы:

Порядок взаимодействия с аудируемым лицом. Взаимодействие с клиентами строится с соблюдением требований Правила (стандарта) аудиторской деятельности «Общение с руководством экономического субъекта», а также стандартов аудиторской фирмы, которые регламентируют следующие важные стороны деятельности аудитора:

Осуществление аудита проводится в постоянном взаимодействии с уполномоченными представителями клиента. С самого начала подготовки аудиторской проверки большой объем предварительной работы осуществляется во взаимодействии с клиентом. График работы аудиторов у клиента согласовывается заранее, учитывая все потребности и пожелания клиента. В ходе проверки руководитель аудиторской проверки постоянно обменивается с представителями клиента информацией для того, чтобы клиент как можно быстрее узнавал о выявленных нарушениях в ходе проверки. Это позволяет аудируемому лицу:

Согласно сложившейся практике оказания аудиторских услуг, а также в рамках договора на проведение аудита даются консультации клиенту по вопросам бухгалтерского учета и налогообложения. Консультации по указанным вопросам предоставляются на основании письменных запросов клиента. Подобный способ взаимодействия с клиентом позволяет получить четкую формулировку поставленного вопроса и описание ситуации. Ответы на запросы предоставляются также в письменной форме во избежание неоднозначных толкований, которые могут иметь место при устных консультациях относительно применения тех или иных нормативных актов. Проект отчета по результатам проведенного аудита направляется в бухгалтерскую службу клиента для получения всех возможных возражений и уточнений, которые могут иметь место в силу того, что аудиторская проверка отдельных разделов бухгалтерского учета проводится на выборочной основе в соответствии с установленным уровнем существенности. После согласования с клиентом окончательного варианта отчета предлагаются возможные варианты исправления выявленных нарушений и высказывается мнение относительно возможных последствий, которые могут иметь место по результатам проверок, проводимых внешними контролирующими органами по указанным нарушениям. В некоторых случаях внешние контролирующие органы выносят решения по отдельным вопросам бухгалтерского и налогового учета, которые могут отличаться от мнения аудиторов и самого клиента. При этом аудиторская организация начинает помогать клиенту еще до того момента, когда единственным способом защиты интересов клиента становится судебное разбирательство. Сущность аудита, его содержание, цели и задачи Аудиторская деятельность и ее регулирование Методология аудитора и аудиторские стандарты Организация менеджмента. Выбор клиентов и аудиторских фирм Начальная стадия аудиторской проверки Планирование аудиторской проверки Общие методические подходы к аудиторской проверке Специальные аспекты аудиторской проверки Некоторые процедуры на заключительной стадии аудита Аудиторское заключение Проведение аудиторской проверки Аудиторская проверка общей документации экономического субъекта Аудиторская проверка внеоборотных активов Аудиторская проверка оборотных активов Аудиторская проверка расчетов Аудиторская проверка доходов, расходов, начисления и уплаты налогов и формирования финансовых результатов Стандарты аудиторской деятельности | Шеремет А.Д. Аудит | Ерофеева В.А. Аудит. Конспект лекций | Шешукова Т.Г. Аудит: теория и практика применения международных стандартов | Налетова И.А. Аудит | Соколова Е.С. Основы аудита | Камзолов В.А. Аудит | Лукьянчук У.Р. Аудит | ||||||||||||||||||||||||||||||||||