| Деньги, кредит, банки (Белоглазова Г.Н.) |

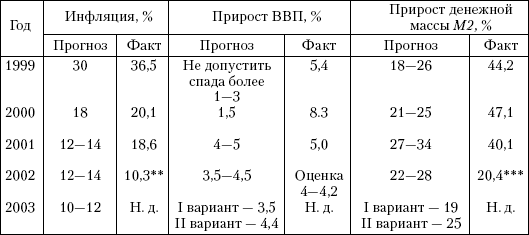

Денежно-кредитная политика Российской ФедерацииДенежно-кредитная политика является составной частью экономической политики государства, главные стратегические цели которой - повышение благосостояния населения и обеспечение максимальной занятости. Исходя из этой долгосрочной стратегии, основными ориентирами макроэкономической политики правительства обычно выступают обеспечение роста ВВП и снижение инфляции. Основными задачами макроэкономической политики в 2000 - 2003 гг. были закрепление и развитие тенденций устойчивого роста экономики, последовательное повышение уровня жизни населения, снижение инфляции, развитие институциональной инфраструктуры рыночной экономики. Цели денежно-кредитной политики. Ее конечные цели формулируются в соответствии с принятыми на текущий год целями макроэкономической политики. Основным направлением денежно-кредитной политики как составной части современной экономической политики России является постепенное снижение уровня инфляции и поддержание ее на определенном уровне. Такой подход к формированию основной (конечной) цели единой государственной политики на ближайшие годы предусмотрен Основными направлениями социально-экономической политики Правительства РФ на долгосрочную перспективу. В соответствии с этим документом конечной целью денежно-кредитной политики в предстоящие 10 лет должно быть снижение, а в дальнейшем, при достижении низких значений, - сохранение инфляции на уровне, обеспечивающем условия для устойчивого экономического роста. На 2003 - 2005 гг. поставлена задача снизить инфляцию до уровня ниже 8 %[Деньги и кредит. 2002. № 12. С. 4.]. Постепенное снижение уровня инфляции будет способствовать уменьшению макроэкономических рисков, расширению внутреннего кредита, концентрации в стране капиталов, необходимых для модернизации основных фондов и закрепления на этой основе устойчивых тенденций экономического роста. Исходя из конечных целей денежно-кредитной политики определяются ее промежуточные цели. В 1999 - 2002 гг. промежуточная цель заключалась в установлении диапазона прироста денежной массы по агрегату М2, который рассчитывался с учетом необходимого в данных экономических условиях соотношения между динамикой ВВП и денежным предложением. Но по мере замедления инфляции краткосрочная статистическая взаимосвязь между ежемесячными изменениями денежного агрегата М2 и динамикой инфляции, рассчитанной по индексу потребительских цен, существенно снизилась. Главным фактором ослабления этой взаимосвязи стала большая изменчивость скорости обращения денег. Неопределенность количественных оценок динамики скорости обращения денег делает функцию спроса на них неустойчивой, что не позволяет полагаться на рассчитанные на год вперед темпы роста денежных показателей как основные для контроля за инфляцией. Объективные неточности в прогнозных оценках спроса на деньги, а затем жесткое следование установленным ориентирам прироста денежной массы при изменении в течение года спроса на деньги могут привести либо к нежелательным инфляционным последствиям, либо к чрезмерным ограничениям совокупного спроса в экономике. Поэтому начиная с 2003 г. Банк России рассматривает темпы роста денежной массы как расчетный ориентир денежно-кредитной политики, т. е. не ставит своей целью безусловное соблюдение прогнозного диапазона и предусматривает возможность его корректировки в течение года в зависимости от динамики спроса на деньги. Банк России имеет больше возможностей контролировать денежную базу, показатели которой можно считать операционной целью денежно-кредитной политики. Соотношения прогнозных и фактических значений основных показателей денежно-кредитной политики представлены в таблице.

Основные параметры денежно-кредитной политики

Данные таблицы подтверждают, что прогнозные показатели денежной массы соблюдаются редко, что, тем не менее, не приводит ни к росту инфляции, ни к снижению темпов прироста ВВП. Поэтому в дальнейшем Банк России предполагает воздействовать на уровень совокупного денежного предложения, измеряемого денежной массой, косвенно, через ставки процента денежного рынка. Банк России считает целесообразным перейти в течение нескольких лет к системе управления, преимущественно опирающейся на ставку процента, сохранив на первом этапе в качестве ориентиров денежно-кредитной политики показатели денежной массы (М2) и денежной базы. Разработка денежно-кредитной политики. Ее осуществляет непосредственно Банк России. Этот процесс организован следующим образом. Разработанный Банком России проект основных направлений единой государственной денежно-кредитной политики на предстоящий год передается на рассмотрение Национальному банковскому совету, который дает по нему заключение. Далее уточненный по рекомендациям Банковского совета проект представляется Президенту РФ и Правительству РФ. Не позднее 1 октября Банк России представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря - Основные направления единой государственной денежно-кредитной политики на предстоящий год. Основные направления единой государственной денежно-кредитной политики на предстоящий год содержат анализ состояния и прогноз развития экономики РФ, основные ориентиры, параметры и инструменты единой государственной денежно-кредитной политики. Государственная Дума рассматривает этот документ и принимает решение. Председатель Банка России ежегодно представляет Государственной Думе годовой отчет, в котором содержится перечень мероприятий по единой государственной денежно-кредитной политике, проведенных Банком России. Реализация утвержденной денежно-кредитной политики целиком возложена на Банк России. Инструменты и методы денежно-кредитной политики. Основные инструменты и методы, которыми может пользоваться Банк России при разработке и реализации денежно-кредитной политики, определены Законом «О Центральном банке Российской Федерации (Банке России)». К ним относятся:

Процентная политика Центрального банка РФ используется для воздействия на рыночные ставки процента. Банк России может устанавливать одну или несколько ставок процента по различным видам операций или проводить процентную политику без их фиксации. Ставки процента Центрального банка РФ - это минимальные ставки, по которым он осуществляет свои операции. Важной особенностью процесса регулирования ставок процента в экономике в настоящее время является то, что Центральный банк РФ не оказывает непосредственного воздействия на рыночные ставки процента, в частности на ставки по операциям банков со своими клиентами, которые определяются количеством денег в обращении, эффективностью посреднической деятельности банков, развитием и стабильным функционированием финансовых рынков. Влияние Центрального банка РФ на уровень ставок процента осуществляется в основном посредством регулирования денежного предложения и принятия мер по повышению устойчивости и эффективности банковской системы. В этих условиях ставка рефинансирования Центрального банка РФ является для коммерческих банков лишь ориентиром, отражающим характер проводимой денежно-кредитной политики. Коммерческие банки, заключая кредитные и депозитные договоры, отнюдь не руководствуются ставкой рефинансирования Банка России. Устанавливаемые ими ставки процента по кредитам реально определяются стоимостью привлеченных ресурсов, уровнем прочих расходов банка, уровнем кредитных рисков, планируемой нормой прибыли. Ставки процента Банка России пока не оказывают адекватного влияния на ставку межбанковского рынка, который остается узким из-за сохраняющегося взаимного недоверия банков. Этот же фактор наряду с отсутствием единого рынка межбанковских кредитов и должной конкуренции в банковском секторе ограничивает роль ставки межбанковского рынка (на которую Банк России может оказать прямое влияние, предоставляя банкам кредиты по официальным ставкам) в формировании ставок по депозитам и кредитам для клиентов банков. Устанавливая официальные ставки по своим операциям, Центральный банк РФ учитывает динамику ставок процента коммерческих банков, однако величина официальных ставок не обязательно изменяется в соответствии с динамикой рыночных ставок процента. Банк России, воздействуя на их уровень через свои операции, стремится к поддержанию реальных ставок процента на низком положительном уровне, стимулирующем спрос на заемные средства со стороны реального сектора и соответственно экономический рост. Это отражается в динамике официальных ставок Банка России. В 1999 г. действовали установленные в 1998 г. ставки рефинансирования 60 % годовых и по кредитам овернайт - 55 %. В июне 1999 г. по решению Совета директоров Банка России ставка рефинансирования была снижена до 55 %, а по кредитам овернайт - до 50 % годовых. Очередное снижение ставки рефинансирования до 45 % было произведено 24 января 2000 г., до 38 % - 7 марта 2000 г., до 33 % - 21 марта 2000 г. В 2001 г. официальная ставка не изменялась, с 9 апреля 2002 г. ее размер составил 23 %, с 7 августа 2002 г. - 21 %. В настоящее время размер ставки рефинансирования установлен на уровне 16 % годовых. Политику резервных требований Банк России использует как механизм регулирования общей ликвидности банковской системы и для контроля денежных агрегатов посредством снижения денежного мультипликатора. Резервные требования устанавливаются для ограничения кредитных возможностей кредитных организаций и поддержания на определенном уровне денежной массы в обращении. Центральный банк РФ, устанавливая и изменяя нормативы обязательных резервов, воздействует на объем и структуру привлеченных кредитными организациями ресурсов, а следовательно, оказывает влияние на их кредитную политику. Уменьшение Центральным банком РФ норм резервирования позволяет коммерческим банкам шире использовать сформированные кредитные ресурсы; увеличение ими кредитных вложений ведет к росту денежной массы, а в условиях спада производства стимулирует инфляционные процессы в экономике. Если объем денежной массы превышает установленные Основными направлениями единой государственной денежно-кредитной политики ориентиры, то Центральный банк РФ проводит политику кредитной рестрикции путем увеличения нормативов обязательных резервов, вынуждая банки сократить объем активных операций. Механизм обязательного резервирования, заключающийся в депонировании части привлеченных кредитной организацией средств на отдельном счете в Центральном банке РФ и фактическом их блокировании на этом счете в течение всего периода функционирования банка, позволяет говорить о том, что обязательные резервы выполняют также и функцию страхового резерва. В случае ликвидации кредитной организации они служат источником погашения обязательств по возврату привлеченных денежных средств вкладчиков и кредиторов. Обязанность выполнения нормативов обязательных резервов кредитными организациями закреплена в ст. 25 Закона «О банках и банковской деятельности» и возникает с момента получения лицензии Банка России на право совершения соответствующих операций. При этом покрытие обязательных резервов различными видами приносящих доход активов не допускается. На обязательные резервы, депонируемые кредитными организациями в Банке России, проценты не начисляются. Согласно ст. 38 Закона «О Центральном банке Российской Федерации (Банке России)» нормативы обязательных резервов не могут превышать 20 % обязательств кредитной организации, быть единовременно изменены более чем на пять пунктов, при этом они могут дифференцироваться для различных кредитных организаций. Размер обязательных резервов в процентном отношении к обязательствам кредитной организации, а также порядок их депонирования устанавливаются Советом директоров Банка России и периодически пересматриваются в соответствии с целями проводимой денежно-кредитной политики. С января 2000 г. действуют следующие нормативы обязательных резервов:

В течение 2000 - 2002 гг. Банк России не прибегал к изменению норм обязательных резервов. Необходимо отметить, что порядок обязательного резервирования постоянно совершенствуется. Так, предполагается уточнить перечень резервируемых счетов, период расчета обязательных резервов, унифицировать сроки представления расчета регулирования обязательных резервов и сроки проведения перерасчетов по ним и т. д. В стадии обсуждения находится вопрос о возможности перехода к механизму депонирования обязательных резервов на корреспондентском счете кредитной организации, подобно тому, как это происходит во многих развитых странах. Операции на открытом рынке - это операции по купле-продаже Банком России государственных облигаций, казначейских векселей и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки. Лимит операций на открытом рынке утверждается Советом директоров Банка России. Покупая у коммерческих банков ценные бумаги, Центральный банк РФ высвобождает их ликвидность и расширяет возможности для кредитования. При продаже ценных бумаг, наоборот, происходит сокращение свободных резервов банковской системы и уменьшается ее потенциал для кредитования экономики. Для практики проведения Центральным банком РФ операций на открытом рынке важно определить список ценных бумаг, операции с которыми позволят достичь поставленных целей. Эти бумаги должны соответствовать трем основным критериям:

Банк России использует в настоящее время для операций на открытом рынке исключительно государственные ценные бумаги - ГКО и ОФЗ. В некоторых западных странах для операций на открытом рынке используются наряду с государственными и высококлассные корпоративные ценные бумаги. Операции на открытом рынке подразделяются на операции купли-продажи и с обратным выкупом (сделки РЕПО). Сделка РЕПО состоит из двух частей: в первой части одна сторона продает другой стороне ценные бумаги и одновременно берет на себя обязательства выкупить их в определенный срок (либо по требованию второй стороны), во второй части происходит обратная покупка ценных бумаг по цене, отличной от цены первоначальной продажи. Разница между ценами и представляет тот доход, который получает покупатель ценных бумаг по первой части РЕПО (продавец денежных средств). Юридически договор между участниками сделки РЕПО является особым видом договора купли-продажи, в котором стороны поочередно являются продавцами и покупателями. Преимущества РЕПО по сравнению с другими инструментами денежно-кредитной политики заключаются в том, что они, во-первых, обеспечивают финансовую систему ликвидностью на некоторый срок, по истечении которого нет необходимости вновь выходить на рынок, чтобы изъять из обращения избыточную денежную массу; во-вторых, ценные бумаги, выступающие в качестве объекта сделки, не выходят из оборота, а продолжают в нем участвовать. Мировой опыт показывает, что операции РЕПО являются наиболее действенным инструментом достижения оперативных целей денежно-кредитной политики. В настоящее время использование Банком России операций на открытом рынке ограничено негибкостью действующей нормативно-правовой базы и дефицитом необходимых инструментов в распоряжении Банка России, поскольку объем облигаций с рыночными характеристиками в его портфеле остается незначительным. Это препятствует проведению прямых операций на рынке и ограничивает спектр инструментов, используемых им для регулирования ликвидности. Под рефинансированием коммерческих банков понимается кредитование Банком России кредитных организаций, в том числе учет и переучет векселей. Банк России предоставляет кредиты коммерческим банкам для пополнения их ликвидности и расширения ресурсной базы. В настоящее время Банк России предоставляет банкам, заключившим Генеральный кредитный договор, при условии предварительной блокировки ценных бумаг на разделе «Блокировано Банком России» счета Депо банка в уполномоченном Депозитарии, следующие виды обеспеченных кредитов: внутридневные, овернайт, ломбардные. Обеспечением данных кредитов являются государственные ценные бумаги, включенные в Ломбардный список Банка России. Внутридневные кредиты и овернайт служат обеспечению бесперебойного осуществления расчетов. При этом необходимо отметить, что доступ банков к этим кредитам Банка России носит весьма ограниченный характер. Они могут быть предоставлены только банкам Московского региона, Санкт-Петербурга, Новосибирской и Свердловской областей. Составной частью проводимой Банком России политики рефинансирования являются его депозитные операции с кредитными организациями. Цель этих операций - изъятие излишней ликвидности банковской системы путем привлечения на депозитные счета в Банке России свободных денежных средств кредитных организаций. Банк России проводит депозитные операции с использованием следующих механизмов:

Банк России оставляет за собой право выбирать банки-контрагенты, с которыми он осуществляет депозитные операции, а также приостанавливает действие Генерального соглашения на неопределенный срок без предварительного уведомления последнего (по причинам невыполнения банком обязательных резервных требований Банка России, при наличии просроченной задолженности по кредитам Банка России и (или) по другим причинам). Дата и способ проведения депозитных аукционов и проведение депозитных операций по фиксированной ставке процента определяется Банком России. Депозитные аукционы проводятся Банком России в Москве как процентный конкурс договоров-заявок банков. Основные условия размещения банком денежных средств в депозит оформляются двухсторонним договором-заявкой. Проценты по депозитам начисляются по формуле простых процентов за период фактического срока привлечения средств исходя из количества календарных дней в году. Досрочное изъятие банком средств и пролонгация депозитов не допускаются. При проведении Банком России депозитной операции по фиксированной ставке процента банки направляют в уполномоченные учреждения Банка России соответствующие договора-заявки. При принятии решения о проведении депозитного аукциона (депозитной операции по фиксированной ставке процента) Банк России публикует официальное сообщение в Вестнике Банка России, в котором указываются основные условия проводимых операций. Аукционы могут проводиться по американскому (по предложенным банками ставкам) и голландскому (по ставке отсечения) способам. Проведение Банком России депозитных операций с использованием системы «Рейтерс-дилинг» осуществляется на следующих стандарт ных условиях: «Овернайт», «Томнекст», «1 неделя», «2 недели» и других стандарт ных условиях, объявленных Банком России. Факт заключения Банком России и банком-контрагентом депозитной сделки по системе «Рейтерс-дилинг» подтверждается документарным подтверждением переговоров. В нем указываются основные условия заключения сделки: сумма депозита; ставка процента по депозиту (в процентах годовых), стандарт ное условие, на котором заключена депозитная сделка; дата и время ее заключения; дата размещения денежных средств банка в депозит, открываемый в Банке России; дата возврата суммы депозита и уплаты процентов на корреспондентский счет банка, отрытый в подразделении расчетной сети Банка России; реквизиты корреспондентского счета банка; реквизиты депозитного счета, открытого банку в Банке России. Депозитные операции по привлечению средств банков на счета в Банке России являются наряду с валютными интервенциями главным инструментом контроля над денежными показателями. Банк России использует депозитные операции для регулирования не только краткосрочной ликвидности банков, но и их ликвидности в среднесрочной перспективе. Они являются средством абсорбирования ликвидности банковской системы. В 2002 г. генеральные соглашения о проведении депозитных операций через систему «Рейтерс-дилинг» были заключены со 165 банками 9 регионов России. Депозиты привлекались на срок от одного дня до трех месяцев по фиксированным ставкам, а также на условиях «до востребования», что позволило Банку России воздействовать на общий уровень ликвидности банковской системы. Уровень ставок процента по депозитным операциям Банка России колебался от 0,6 до 14,5 % годовых. В последующие годы предполагается расширить круг банков - участников депозитных операций путем снижения установленных лимитов привлечения средств в депозиты, подключения к системе «Рейтерс-дилинг» региональных банков, а также путем проведения депозитных операций с банками всех регионов РФ. Валютные интервенции - это операции Банка России по покупке-продаже иностранной валюты на биржевом и межбанковском рынках для воздействия на курс рубля и суммарный спрос и предложение денег. Осуществление интервенций на валютном рынке может преследовать различные цели, в том числе: удержание курса на заданном уровне (в диапазоне), сглаживание его резких колебаний, обеспечение требуемой динамики курса, пополнение валютных резервов Банка России. В настоящее время валютные интервенции используются Банком России как инструмент контроля за денежными показателями. Приток (или отток) ликвидности банковской системы за счет интервенций на валютном рынке напрямую зависит от колебаний внешнеэкономической конъюнктуры и его нельзя полностью нивелировать только за счет курсовой политики. Для реализации денежно-кредитной политики Банк России может от своего имени осуществлять эмиссию облигаций, которые подлежат размещению и обращению среди кредитных организаций. При этом предельный размер общей номинальной стоимости облигаций Банка России всех выпусков, не погашенных на дату принятия Советом директоров решения об очередном выпуске облигаций, устанавливается как разница между максимально возможной суммой обязательных резервов кредитных организаций и суммой этих резервов, определенной исходя из действующего норматива резервирования. Имеющийся опыт эмиссии облигаций Банка России (ОБР) продемонстрировал невозможность оперативно воздействовать на уровень банковской ликвидности с помощью этого инструмента, поскольку существующий порядок эмиссии и обращения ОБР устанавливает слишком большой временной лаг между принятием Банком России решения и проведением операции. Поэтому в настоящее время (с 2002 г.) операции по выпуску Банком России собственных облигаций не проводятся. Исходя из основных направлений единой государственной денежно-кредитной политики, Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы. В настоящее время, как было изложено выше, Банк России в качестве промежуточного ориентира денежно-кредитной политики использует денежный агрегат М2. Этот показатель служит монетарным индикатором, который с определенным краткосрочным временным лагом оказывает влияние на инфляцию. Но с учетом отмеченного нами ослабления статистической зависимости между темпами роста денежной массы и индексом цен Банк России в то же время считает возможным выход за границы расчетных параметров роста денежного агрегата М2. Это означает, что отклонения фактического увеличения объема денежной массы от прогнозных количественных ориентиров в коротком периоде не влечет за собой немедленной автоматической корректировки денежной политики. Прямые количественные ограничения могут применяться Банком России в исключительных случаях в целях проведения единой государственной денежно-кредитной политики после консультаций с Правительством РФ. Они представляют собой административные методы, к которым относятся:

В настоящее время Банком России прямые количественные ограничения не применяются. Принятие текущих решений в области денежно-кредитной политики о величине резервных требований, изменении ставок процента Банка России, определении лимитов операций на открытом рынке, условий и порядка предоставления кредитов и других входит в компетенцию Совета директоров Банка России. Валютная политика. В рамках своей компетенции, определенной законами «О Центральном банке Российской Федерации (Банке России)» и «О валютном регулировании и валютном контроле», Банк России совместно с Правительством РФ определяют текущую политику государства в области обменного курса национальной валюты - курсовую политику. Валютная политика предполагает также управление валютными резервами. Конкретные направления валютной политики, как одного из основных инструментов денежно-кредитного регулирования, Банк России вырабатывает в результате анализа множества экономических параметров как текущих, так и прогнозируемых. Важнейшими из них являются состояние платежного баланса страны, внутренняя денежно-кредитная политика, система валютного регулирования. Кроме того, существенным фактором, влияющим на выбор Банком России валютной политики, являются международные обязательства в отношении конверсии национальной валюты, принимаемые на себя РФ перед международными организациями (в частности перед Международным валютным фондом). В ходе разработки валютной политики государства Банк России решает две задачи: выбор оптимального режима обменного курса и определение экономически обоснованного его уровня. Задача Центрального банка РФ заключается в определении и поддержании того значения курса национальной валюты, которое в данный момент в наибольшей степени отвечает текущим целям экономической политики государства. При этом фактором, ограничивающим возможности достижения (удержания) определенного уровня валютного курса, является текущий размер золотовалютных резервов Центрального банка РФ и степень их ликвидности. Для обеспечения экономически обоснованной динамики валютного курса рубля с 1998 г. Банк России отказался от политики фиксированного курса и перешел к режиму плавающего валютного курса. Использование последнего объективно обусловлено высокой степенью зависимости российской экономики от внешних факторов конъюнктурного характера и складывающейся нестабильной ситуации на мировых товарных и финансовых рынках. Уровень накопленных международных резервов и состояние платежного баланса позволяют эффективно контролировать соответствие динамики валютного курса рубля состоянию фундаментальных экономических факторов. Динамика обменного курса является одним из важнейших механизмов, позволяющих отечественной экономике адаптироваться к изменяющимся внешним условиям. Для воздействия на динамику валютного курса Банк России использует широкий арсенал методов, которые условно можно подразделить на две группы.

В рамках предоставленных полномочий по проведению валютной политики Центральный банк РФ обеспечивает регулирование и совершенствование инфраструктуры валютного рынка. Основным звеном последней служит система уполномоченных валютных бирж, которые функционируют на основании лицензии Банка России. Текущее воздействие на валютный курс Банк России проводит, выходя непосредственно на валютные биржи. Они ведут свою деятельность под полным контролем Центрального банка РФ, что позволяет ему видеть складывающуюся конъюнктуру рынка и оперативно устранять негативные тенденции. Вместе с тем в определенные периоды Банк России проводит интервенции и на межбанковском валютном рынке, воздействовать на операции которого и осуществлять их контроль труднее, чем за валютными биржами. Управление валютными резервами. Основная цель такого управления состоит в обеспечении оптимального сочетания сохранности, ликвидности и доходности резервных активов. Она достигается путем активной диверсификации вложений и хеджирования рисков с помощью операций на международных валютно-финансовых рынках. Кроме того, валютные риски ограничиваются лимитами по кредитному риску, установленными на контрагентов Банка России. Работа с резервными активами в Банке России строится на основе портфельного подхода, в рамках которого все средства разделены между операционным и инвестиционным портфелями. Операционный портфель включает в себя наиболее ликвидные инструменты денежного рынка и частично рынка капиталов, которые могут быть использованы на валютные интервенции и чрезвычайные нужды. Средства инвестиционного портфеля размещаются в относительно более долгосрочные и, соответственно, доходные инструменты международного рынка капиталов. В целях адекватной реализации валютной политики и своевременного реагирования на неблагоприятные изменения Банк России осуществляет постоянный мониторинг всех сегментов валютного рынка. Контрольные вопросы

Белоглазова Г.Н. Деньги, кредит, банки | Кушнир И.В. Деньги, кредит, банки | Мягкова Т.Л. Деньги, кредит, банки |