| Эконометрика (Яковлева А.В.) |

Тест ЧоуПредположим, что на основе собранных данных была построена модель регрессии. Перед исследователем стоит задача о том, стоит ли вводить в полученную модель дополнительные фиктивные переменные или базисная модель является оптимальной. Данная задача решается с помощью метода или теста Чоу. Он применяется в тех ситуациях, когда основную выборочную совокупность можно разделить на части или подвыборки. В этом случае можно проверить предположение о большей эффективности подвыборок по сравнению с общей моделью регрессии. Будем считать, что общая модель регрессии представляет собой модель регрессии модель без ограничений. Обозначим данную модель через UN. Отдельными подвыборками будем считать частные случаи модели регрессии без ограничений. Обозначим эти частные подвыборки как PR. Введём следующие обозначения: PR1 – первая подвыборка; PR2 – вторая подвыборка; ESS(PR1 ) – сумма квадратов остатков для первой подвыборки; ESS(PR2 ) – сумма квадратов остатков для второй подвыборки; ESS(UN) – сумма квадратов остатков для общей модели регрессии.

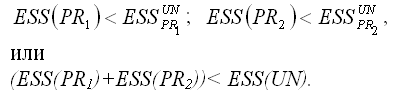

Для частных моделей регрессии справедливы следующие неравенства:

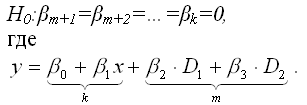

Условие (ESS(PR1)+ESS(PR2))= ESS(UN) выполняется только в том случае, если коэффициенты частных моделей регрессии и коэффициенты общей модели регрессии без ограничений будут одинаковы, но на практике такое совпадение встречается очень редко. Основная гипотеза формулируется как утверждение о том, что качество общей модели регрессии без ограничений лучше качества частных моделей регрессии или подвыборок. Альтернативная или обратная гипотеза утверждает, что качество общей модели регрессии без ограничений хуже качества частных моделей регрессии или подвыборок Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора. Наблюдаемое значение F-критерия сравнивают с критическим значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора. Критическое значение F-критерия Фишера определяется по таблице распределения Фишера-Снедекора в зависимости от уровня значимости а и двух степеней свободы свободы k1=m+1 и k2=n-2m-2. Наблюдаемое значение F-критерия рассчитывается по формуле:где ESS(UN)– ESS(PR1)– ESS(PR2) – величина, характеризующая улучшение качества модели регрессии после разделения её на подвыборки; m – количество факторных переменных (в том числе фиктивных); n – объём общей выборочной совокупности. При проверке выдвинутых гипотез возможны следующие ситуации. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл>Fкрит, то основная гипотеза отклоняется, и качество частных моделей регрессии превосходит качество общей модели регрессии. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т.е. FнаблFкрит, то основная гипотеза принимается, и разбивать общую регрессию на подвыборки не имеет смысла. Если осуществляется проверка значимости базисной регрессии или регрессии с ограничениями (restricted regression), то выдвигается основная гипотеза вида:

Справедливость данной гипотезы проверяется с помощью F-критерия Фишера-Снедекора. Критическое значение F-критерия Фишера определяется по таблице распределения Фишера-Снедекора в зависимости от уровня значимости а и двух степеней свободы свободы k1=m+1 и k2=n–k–1. Наблюдаемое значение F-критерия преобразуется к виду:

При проверке выдвинутых гипотез возможны следующие ситуации. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл›Fкрит, то основная гипотеза отклоняется, и в модель регрессии необходимо вводить дополнительные фиктивные переменные, потому что качество модели регрессии с ограничениями выше качества базисной или ограниченной модели регрессии. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. FнаблFкрит, то основная гипотеза принимается, и базисная модель регрессии является удовлетворительной, вводить в модель дополнительные фиктивные переменные не имеет смысла. Яковлева А.В. Эконометрика |

– сумма квадратов остатков для наблюдений первой подвыборки в общей модели регрессии;

– сумма квадратов остатков для наблюдений первой подвыборки в общей модели регрессии;

– сумма квадратов остатков для наблюдений второй подвыборки в общей модели регрессии.

– сумма квадратов остатков для наблюдений второй подвыборки в общей модели регрессии.